Акции CIFR: инвестиция Cipher Digital в центры обработки данных с использованием ИИ на сумму 11 миллиардов долларов.

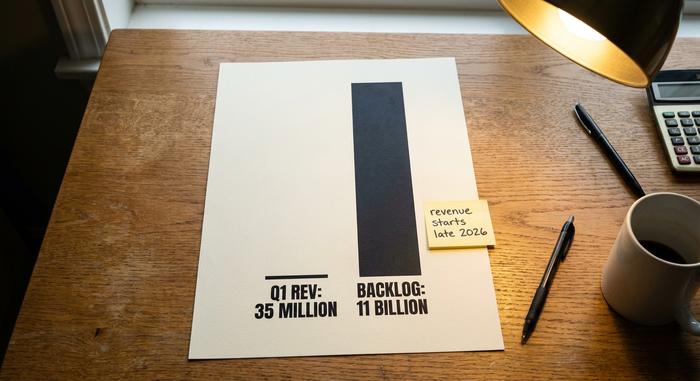

Вот история о майнере биткоинов, который прекратил добычу биткоинов. За последний год компания, ранее называвшаяся Cipher Mining, заключила договоры аренды дата-центров на сумму более 11 миллиардов долларов с крупнейшими компаниями в области искусственного интеллекта, начала демонтировать свои майнинговые машины и переименовалась в Cipher Digital. После этого акции выросли на несколько сотен процентов за двенадцать месяцев. Однако загвоздка в том, что почти ни одна из этих 11 миллиардов долларов еще не выплачена. Выплаты начнутся в конце 2026.

Так что же вы на самом деле покупаете, приобретая сегодня акции CIFR? Не криптовалютную компанию и не совсем компанию, занимающуюся искусственным интеллектом, а строительный проект, в котором Amazon и Google уже подписали контракты. В этой статье мы рассмотрим, чем сейчас занимается Cipher, как произошел этот поворот, что говорят цифры, как она выглядит на фоне конкурента IREN и стоит ли делать эту ставку.

Чем сейчас занимается компания Cipher Digital на самом деле.

Воспринимайте CIFR не столько как криптовалютную акцию, сколько как арендодателя. Продукт — это не биткойн. Продукт — это здание, оснащенное электроэнергией и системами охлаждения, сдаваемое в аренду компаниям, которым нужно место для запуска компьютеров с искусственным интеллектом. Именно эта переформулировка и стала причиной переоценки акций.

В феврале 2026 года компания Cipher Mining была переименована в Cipher Digital, Inc., что было подтверждено в документах, поданных в Комиссию по ценным бумагам и биржам США (SEC) , хотя тикер остался прежним — CIFR. Компания разрабатывает, владеет и управляет промышленными центрами обработки данных в США, её штаб-квартира находится в Нью-Йорке, а основные площадки — в Техасе и Огайо. Она выросла из Bitfury, ветерана мира аппаратного обеспечения для Bitcoin, и возглавляется генеральным директором Тайлером Пейджем.

Большую часть своей истории Cipher занимался одним делом: конвертировал дешевую электроэнергию в биткоины. Изменился лишь клиент. Вместо того чтобы продавать электроэнергию самому себе в виде добытых монет, Cipher теперь сдает в аренду свои электростанции и здания гипермасштабируемым компаниям — горстке гигантских облачных компаний, стремящихся создать высокопроизводительные вычислительные мощности для ИИ быстрее, чем это может обеспечить энергосеть. Майнинг не делал Cipher особенным. Особую ценность представляли контракты на электроэнергию и земля, и в 2026 их ценность стала гораздо больше ориентирована на ИИ, чем на вознаграждение за блок .

Дефицитным ресурсом при создании ИИ являются не чипы, а энергия и место для её подключения. Получение разрешения на подключение к крупной новой сети от оператора электросетей США может занять годы, а компания Cipher уже обладает правами на межсетевое соединение и подключенными к сети объектами, на создание которых новичку потребовалось бы почти десять лет. Именно за это преимущество, а не за любое оборудование для майнинга, платят крупные облачные провайдеры.

Компания Cipher Digital переориентировалась с майнинга на разработку решений для искусственного интеллекта.

Самое поразительное в Cipher — это то, насколько полным был этот поворот. Это не просто майнер, занимающийся искусственным интеллектом в свободное время. Майнинг был прекращен на двух из трех основных площадок компании, и на его месте образовался целый ряд пятнадцатилетних договоров аренды с арендаторами, до которых большинство арендодателей никогда бы не дозвонились.

Крупные спекулятивные сделки

История разворачивается на основе трех контрактов. По данным Data Center Dynamics , Amazon Web Services арендовала 300 мегаватт на площадке Cipher Black Pearl в Техасе на 15 лет за сумму около 5,5 миллиардов долларов. Второй блок мощностью 300 мегаватт на площадке Barber Lake достался Fluidstack, поставщику облачных услуг в области искусственного интеллекта, по 10-летнему контракту на сумму примерно 3,8 миллиарда долларов, при этом Google предоставила гарантии на 1,73 миллиарда долларов и получила взамен варранты. Третий, неназванный гипермасштабный арендатор подписал контракт на 100 мегаватт на площадке Stingray на еще один 15-летний договор аренды, сделка, которая привела к росту акций примерно на 9 процентов, когда CoinDesk сообщила об этом в марте 2026 года. В сумме Cipher заключила контракты примерно на 700 мегаватт на общую сумму около 11,4 миллиарда долларов будущей выручки. Для компании такого размера это огромные цифры, связанные с одними из самых кредитоспособных игроков в технологической отрасли.

Почему эти договоры аренды имеют гораздо большее значение, чем сам майнинговый бизнес? Потому что они долгосрочные, крупные и заключаются с контрагентами, которые платят. 15-летний контракт с Amazon — это совсем другой тип актива, чем поток биткоинов, стоимость которых колеблется на 20 процентов за неделю. Кредиторы тоже относятся к ним так же, и это единственная причина, по которой компания, теряющая деньги каждый квартал, может брать в долг миллиарды по однозначным ставкам. Договоры аренды превращают непредсказуемого майнера в нечто большее, чем просто коммунальную компанию с фиксированным списком клиентов.

Что осталось от горнодобывающей промышленности?

Майнинг не исчез полностью. Компания Cipher по-прежнему использует биткоин-машины на своей площадке в Одессе, развивая мощность около 11,6 эксахешей в секунду, и хранит небольшой запас примерно в 1500 BTC, стоимость которых в середине 2002 года составляла порядка 95 миллионов долларов. Но направление развития ясно: майнинг сейчас является традиционным бизнесом, который, как ожидается, будет сворачиваться в течение следующих нескольких лет по мере роста объемов аренды биткоинов с использованием ИИ. Биткоины на балансе — это мелочь по сравнению с контрактами.

Откуда появился Cipher

Компания Cipher вышла на публичный рынок как дочерняя компания Bitfury, поэтому с самого начала обладала реальным опытом в области энергетической инфраструктуры, а не просто складом арендованных установок. Bitfury годами занималась строительством и эксплуатацией крупных центров обработки данных, поэтому Cipher унаследовала инженерные ресурсы для развития площадок, а не просто для их заполнения машинами. В январе 2025 года SoftBank вложил в компанию 50 миллионов долларов, что стало ранним сигналом того, что более состоятельные инвесторы рассматривали CIFR не просто как майнера. В течение следующего года руководство полностью сосредоточилось на изменении стратегии, заключая договоры аренды с арендаторами, пока к 2026 бизнес по хостингу ИИ не стал единой компанией, и старое название перестало подходить.

Финансовые показатели CIFR: огромные контракты, мизерная выручка.

Вот где новые инвесторы попадают в ловушку. Если вы посмотрите на отчет о прибылях и убытках Cipher, он выглядит тревожно. Причина проста: инвестиции в размере 11,4 миллиарда долларов еще не начались, поэтому сегодняшние цифры отражают сокращение майнингового бизнеса, а не развитие компании, занимающейся центрами обработки данных, которая строится на его основе.

| Цифровой шифр (CIFR) | Фигура |

|---|---|

| Q1 2026 выручка | 34,8 млн долларов (снижение примерно на 42% по сравнению с предыдущим кварталом) |

| Q1 2026 чистый убыток | -114,3 млн долларов США |

| выручка за 2025 финансовый год | 223,9 млн долларов США |

| чистый убыток за 2025 финансовый год | -822 млн долларов |

| Наличные | ~4,2 млрд долларов США |

| Общая задолженность | ~5,2 млрд долларов США |

В отчете Cipher за май 2026 года о планах на первый квартал, где зафиксированы доходы в размере 34,8 млн долларов, на фоне портфеля заказов на 11 млрд долларов, все говорит о сути этой ставки. Вы покупаете не текущую прибыль. Вы покупаете обещание, что здания, строительство которых завершится в конце 2026 года и позже, будут приносить около 669 млн долларов чистой операционной прибыли в год после того, как договоры аренды будут полностью введены в действие. Для достижения этой цели Cipher привлекает капитал и активно заимствует средства. Облигации на 2 млрд долларов под 6,125% со сроком погашения в 2031 году финансируют строительство Black Pearl, а в середине 2027 года был выпущен дополнительный выпуск облигаций на сумму около 810 млн долларов для завершения строительства Stingray. Компания располагает примерно 4,2 млрд долларов наличных средств, но имеет задолженность около 5,2 млрд долларов. Такова сделка: тратить и брать в долг сейчас, получать прибыль позже. Каждый квартал задержки ухудшает расчеты.

Полезно понимать, почему заявленные убытки так велики. Значительная их часть — это неденежные потери, а амортизация дорогостоящего оборудования и списания, связанные с сокращением добычи полезных ископаемых, а не отток денежных средств. Это не делает убытки безобидными, но означает, что заявленный чистый убыток завышает фактический отток денежных средств. Более объективный способ оценить компанию Cipher — это сравнить ее портфель заказов с затратами и сроками завершения строительства зданий. Портфель заказов — это актив. График строительства — это риск. Инвесторы в облигации, со своей стороны, были готовы предоставить кредиты с рейтингом чуть ниже инвестиционного уровня, высокодоходные, но лишь на одну ступень, что свидетельствует скорее об осторожной уверенности, чем о тревоге.

CIFR против IREN: противостояние центров обработки данных искусственного интеллекта

Поищите CIFR, и вы быстро столкнетесь с тем же вопросом, который задают другие инвесторы: какая из компаний — Cipher или IREN — лучше подходит для центров обработки данных с использованием ИИ? Это честный выбор, поскольку обе начинали как майнеры биткоинов и обе переориентировались на хостинг ИИ. Разница заключается во времени и доказательствах.

| Запас | Рыночная капитализация (середина 8##) | Статус ИИ/высокопроизводительных вычислений | Биткоины хранились |

|---|---|---|---|

| Цифровой шифр (CIFR) | ~9,2 млрд долларов США | Контракты на ~700 МВт заключены, аренда начинается во второй половине года 2026 | ~1500 BTC |

| ИРЕН (ИРЕН) | ~18 млрд долларов | Доходы от облачных сервисов с использованием ИИ уже поступают. | скромный |

| MARA Holdings (MARA) | ~4,7 млрд долларов США | Ранний этап перехода к использованию ИИ, по-прежнему в основном добыча полезных ископаемых. | ~35 000 BTC |

| Core Scientific (CORZ) | ~11 млрд долларов | CoreWeave заключила соглашения о хостинге. | минимальный |

Компания IREN пошла несколько иным путем к тому же результату. Она создала собственное облако для ИИ, сдавая в аренду вычислительные мощности напрямую клиентам, поэтому ее доходы от ИИ уже отражаются в отчете о прибылях и убытках ежеквартально. Cipher же выбрала модель арендодателя, заключая долгосрочные договоры аренды и позволяя арендатору управлять компьютерами. MARA, напротив, по-прежнему в основном занимается майнингом биткоинов, тестируя возможности ИИ, а Core Scientific раньше пошла по пути хостинга, заключив сделки с облачным провайдером CoreWeave. Четыре бывших майнера, четыре скорости, одна цель.

Вердикт рынка написан в этих показателях рыночной капитализации. Акции IREN торгуются примерно вдвое дороже, чем акции Cipher, потому что рост доходов от ИИ уже отражается в результатах, а не только в контрактах. 11,4 миллиарда долларов Cipher — это реальная сумма, подтвержденная контрактом, но это прогнозная цифра, а прогнозные цифры несут в себе риски, связанные со сроками, которых нет у текущей выручки. Если вы считаете, что Cipher будет реализовывать свои проекты так же безупречно, как IREN, то CIFR выглядит более дешевым способом приобрести акции, демонстрирующие тот же тренд. Если вы считаете, что построить 700 мегаватт в срок сложнее, чем кажется, то премия IREN — это цена уверенности.

Что говорят аналитики и что может пойти не так.

Цена акций CIFR за последний год колебалась от примерно 3 до почти 29 долларов при высоком объеме торгов и одной из самых высоких подразумеваемых волатильностей в секторе. В любом случае, Уолл-стрит положительно оценивает перспективы. Аналитики, отслеживающие компанию, дают ей в целом оптимистичный прогноз, близкий к «Умеренной или сильной покупке», а средняя целевая цена акций CIFR составляет около 28 долларов в середине 2010 года, согласно данным MarketBeat. Быки на подъеме: Morgan Stanley установил целевую цену на уровне 48,50 долларов, а Bernstein оценивает акции как «Превосходящие рынок» примерно в 32 доллара. Но воспринимайте эти целевые цены как то, что они собой представляют. Это не оценки в обычном смысле, поскольку нет обычного потока прибыли, который можно было бы оценить. Это ставки на реализацию.

Риски реальны, и об этом стоит говорить прямо. Очевидный риск — задержки строительства. Задержки в работе дата-центров, и каждый месяц простоя объекта — это месяц обслуживания долга при отсутствии арендной платы. Концентрация арендаторов — еще одна проблема: огромная часть портфеля заказов приходится на нескольких клиентов, а имя арендатора Stingray до сих пор не было публично объявлено. Третья проблема — баланс компании: долг составляет около 5,2 миллиарда долларов, а количество акций приближается к 409 миллионам, и это число выросло по мере привлечения средств. Размывание акционерного капитала также является частью сделки. Соглашение с Google включало варранты, а внешние инвестиции попутно добавили акции, поэтому даже успешное строительство распределяется между более широкой базой акционеров, чем было изначально. Ничто из этого не является причиной провала ставки. Это причины, по которым это вообще ставка, и почему акции могут упасть на двузначное число процентов за одну торговую сессию, если один показатель окажется неутешительным.

Стоит ли покупать или продавать акции CIFR в 2026?

Любой честный анализ акций CIFR начинается с одного факта: это рискованная ставка на то, что центры обработки данных будут построены вовремя и в рамках бюджета. Если вы верите, что Amazon, Google и третий арендатор будут платить по договорам аренды, то акции представляют собой дисконтированное обязательство на очень большой и очень ограниченный будущий бюджет. Если вы сомневаетесь в сроках, долг превращается из топлива в угрозу. Дивидендов ждать не приходится, поэтому вся прибыль зависит от успешного завершения строительства. Прежде чем покупать, определитесь, какой из этих двух взглядов вы придерживаетесь, потому что в цену акций уже заложен оптимистичный вариант.

Заключение

Компания Cipher уже перестала быть биткоин-компанией. Осталась лишь строительная компания с Amazon и Google в качестве основных арендаторов и кучей долгов, финансирующих строительство. Большая часть монет продана, здания не достроены, а цена акций движется так, как будто они уже достроены. Этот разрыв — между подписанными контрактами и залитым фундаментом — и составляет всю инвестиционную привлекательность. Единственный вопрос, имеющий значение для акций CIFR, — это будут ли 2026 и 2027 годы строительства зданий, за которые рынок уже заплатил. Следите за новостями о строительстве внимательнее, чем за ценой биткоина.