Ações da CIFR: A aposta de US$ 11 bilhões da Cipher Digital em data centers com IA

Eis aqui uma mineradora de Bitcoin que parou de minerar Bitcoin. Ao longo do último ano, a empresa, antes chamada Cipher Mining, assinou contratos de aluguel de data centers no valor de mais de US$ 11 bilhões com alguns dos maiores nomes em inteligência artificial, começou a retirar suas máquinas de mineração do solo e mudou seu nome para Cipher Digital. As ações acompanharam a história, com uma valorização de várias centenas de por cento em doze meses. O problema é que quase nada desses US$ 11 bilhões foi efetivamente pago ainda. O pagamento começa no final de 2026.

Então, o que você realmente está comprando ao adquirir ações da CIFR hoje? Não uma empresa de criptomoedas, nem exatamente uma empresa de inteligência artificial, mas sim um projeto de construção com Amazon e Google já confirmados. Este artigo analisa o que a Cipher faz atualmente, como essa mudança de rumo aconteceu, o que os números indicam, como ela se compara à concorrente IREN e se vale a pena investir.

O que a Cipher Digital realmente faz agora

Pense na CIFR menos como uma ação de criptomoedas e mais como uma locadora de imóveis. O produto não é o Bitcoin. O produto é um prédio com energia elétrica e refrigeração, alugado para empresas que precisam de um local para executar computadores com inteligência artificial. Essa simples mudança de perspectiva é o principal motivo da valorização das ações.

A Cipher Mining tornou-se Cipher Digital, Inc. em fevereiro de 2026, uma mudança de nome confirmada em um documento da SEC , embora o código de negociação tenha permanecido CIFR. A empresa desenvolve, possui e opera data centers de escala industrial nos Estados Unidos, com sede em Nova York e principais instalações no Texas e em Ohio. Ela surgiu da Bitfury, uma veterana no mundo do hardware para Bitcoin, e é liderada pelo CEO Tyler Page.

Durante a maior parte de sua existência, a Cipher fez uma coisa: converter eletricidade barata em Bitcoin. O que mudou foi o cliente. Em vez de vender a eletricidade para si mesma na forma de moedas mineradas, a Cipher agora aluga sua energia e seus prédios para hiperescaladores, as poucas gigantescas empresas de computação em nuvem que competem para construir capacidade de computação de alto desempenho para IA mais rápido do que a rede elétrica consegue suportar. A mineração não tornou a Cipher especial. Os contratos de energia e o terreno sim, e em 2026 esses elementos passaram a valer muito mais voltados para IA do que para uma recompensa por bloco .

O recurso escasso na expansão da IA não são os chips. É a energia e um ponto de conexão. Obter a aprovação de uma grande rede elétrica nos EUA para uma nova conexão pode levar anos, e a Cipher já detém direitos de interconexão e instalações energizadas que levariam uma novata quase uma década para conseguir. Essa vantagem inicial, mais do que qualquer hardware de mineração, é o que os hiperescaladores estão pagando.

A Cipher Digital muda de rumo, passando de mineradora para provedora de IA.

O aspecto mais impressionante da Cipher é a rapidez com que ela se transformou. Não se trata de uma mineradora que se aventura na IA nas horas vagas. A mineração foi desativada em dois dos três principais locais da empresa, e o que a substituiu foi uma série de contratos de arrendamento de quinze anos com inquilinos que a maioria dos proprietários jamais conseguiria atrair.

O hiperescalador lida com

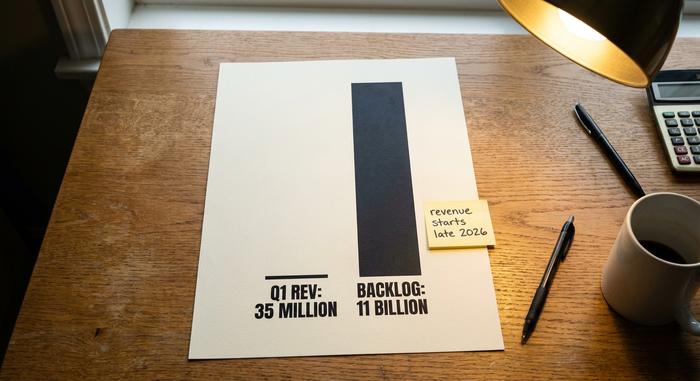

Três contratos são a chave da história. A Amazon Web Services arrendou 300 megawatts no data center Black Pearl da Cipher, no Texas, por um período de 15 anos, num valor aproximado de US$ 5,5 bilhões, segundo a Data Center Dynamics . Um segundo bloco de 300 megawatts em Barber Lake foi para a Fluidstack, uma provedora de nuvem com inteligência artificial, num contrato de 10 anos no valor de cerca de US$ 3,8 bilhões, com o Google garantindo US$ 1,73 bilhão e recebendo warrants em troca. Um terceiro inquilino de hiperescala, cujo nome não foi divulgado, assinou um contrato de arrendamento de 100 megawatts no data center Stingray, também por 15 anos, um acordo que impulsionou as ações da empresa em cerca de 9% quando a CoinDesk noticiou o fato em março de 2026. Somando tudo, a Cipher já contratou aproximadamente 700 megawatts, totalizando cerca de US$ 11,4 bilhões em receita futura. Para uma empresa desse porte, esses são números enormes, atrelados a alguns dos nomes mais renomados do setor de tecnologia.

Por que esses contratos de arrendamento são muito mais importantes do que um negócio de mineração? Porque são de longa duração, volumosos e firmados com contrapartes que pagam. Um contrato de 15 anos com a Amazon é um tipo de ativo diferente de um fluxo de Bitcoin cujo valor oscila 20% em uma semana. Os credores também o tratam dessa forma, e essa é a única razão pela qual uma empresa que perde dinheiro a cada trimestre consegue tomar empréstimos bilionários a taxas de juros de um dígito. Os contratos de arrendamento transformam uma mineradora imprevisível em algo mais próximo de uma concessionária de serviços públicos com uma carteira de clientes fixa.

O que restou da mineração

A mineração não desapareceu completamente. A Cipher ainda opera máquinas de Bitcoin em seu centro de Odessa, com capacidade de cerca de 11,6 exahashes por segundo, e detém um pequeno tesouro de aproximadamente 1.500 BTC, equivalente a cerca de US$ 95 milhões em meados de 2017. Mas a tendência é clara: a mineração é o negócio tradicional agora, com previsão de declínio nos próximos anos, à medida que os contratos de mineração se expandem. O Bitcoin no balanço patrimonial é troco perto dos contratos.

De onde veio Cipher?

A Cipher chegou ao mercado de ações como uma spin-off da Bitfury, razão pela qual possuía desde o primeiro dia expertise real em infraestrutura de energia, em vez de apenas um depósito de equipamentos alugados. A Bitfury havia passado anos construindo e operando data centers de grande escala, então a Cipher herdou a capacidade de engenharia para desenvolver sites, e não apenas para preenchê-los com máquinas. Em janeiro de 2025, o SoftBank investiu US$ 50 milhões na empresa, um sinal precoce de que investidores com maior poder aquisitivo viam a CIFR como mais do que uma mineradora. Ao longo do ano seguinte, a gestão se dedicou totalmente à mudança estratégica, fechando contratos com diversos clientes até que, em 3 de setembro de 2025, o negócio de hospedagem de IA se tornou a empresa inteira e o nome antigo já não fazia sentido.

Demonstrativos financeiros CIFR: contratos enormes, receita minúscula

É aqui que os novos investidores se enganam. Se você analisar a demonstração de resultados da Cipher, o cenário é alarmante. O motivo é simples: os US$ 11,4 bilhões ainda não foram investidos, então os números atuais refletem um negócio de mineração em declínio, e não a empresa de data centers que está sendo construída por trás dele.

| Cifra Digital (CIFR) | Figura |

|---|---|

| Receita do 1º trimestre de 4020 | US$ 34,8 milhões (queda de aproximadamente 42% em relação ao trimestre anterior) |

| 1º trimestre 2026 prejuízo líquido | -US$ 114,3 milhões |

| Receita do ano fiscal de 2025 | US$ 223,9 milhões |

| prejuízo líquido do ano fiscal de 2025 | -US$ 822 milhões |

| Dinheiro | Aproximadamente US$ 4,2 bilhões |

| Dívida total | Aproximadamente US$ 5,2 bilhões |

O faturamento de US$ 34,8 milhões no primeiro trimestre, relatado na atualização de negócios da Cipher em maio de 2026 , em comparação com uma carteira de pedidos contratada de US$ 11 bilhões, revela tudo sobre a natureza dessa aposta. Você não está comprando lucros atuais. Você está comprando a promessa de que os edifícios, com conclusão prevista para o final de 2026 e anos seguintes, gerarão algo em torno de US$ 669 milhões em receita operacional líquida anual, assim que os contratos de locação estiverem totalmente em vigor. Para alcançar esse objetivo, a Cipher está captando recursos e contraindo empréstimos consideráveis. Um título de US$ 2 bilhões com juros de 6,125%, com vencimento em 2031, financia a construção do Black Pearl, e uma emissão adicional de títulos de cerca de US$ 810 milhões foi lançada em meados de 2027 para concluir o Stingray. A empresa possui aproximadamente US$ 4,2 bilhões em caixa, mas carrega cerca de US$ 5,2 bilhões em dívidas. Essa é a estratégia: gastar e tomar empréstimos agora, receber depois. Cada trimestre de atraso piora os cálculos.

É útil saber por que os prejuízos reportados são tão grandes. Uma parte considerável deles não envolve desembolso de caixa, como a depreciação de equipamentos caros e as baixas contábeis relacionadas à redução das operações de mineração, e não dinheiro saindo do caixa. Isso não torna os prejuízos inofensivos, mas significa que o prejuízo líquido divulgado superestima a queima de caixa. A maneira mais precisa de avaliar a Cipher é comparar sua carteira de pedidos contratada com o custo e o cronograma de conclusão das obras. A carteira de pedidos é o ativo. O cronograma de construção é o risco. Os investidores em títulos, por sua vez, estavam dispostos a emprestar com uma classificação um pouco abaixo do grau de investimento, de alto rendimento, mas apenas por um nível, um voto de confiança cautelosa em vez de alarme.

CIFR vs IREN: o confronto do data center de IA

Ao pesquisar por CIFR, você rapidamente se deparará com a mesma pergunta que outros investidores fazem: qual é a melhor ação de data center para IA: Cipher ou IREN? É uma disputa justa, pois ambas começaram como mineradoras de Bitcoin e se voltaram para a hospedagem de IA. A diferença reside no momento e nas provas de sucesso.

| Estoque | Capitalização de mercado (meados de 2026) | Estado da IA/HPC | Bitcoin mantido |

|---|---|---|---|

| Cifra Digital (CIFR) | Aproximadamente US$ 9,2 bilhões | ~700MW contratados, arrendamentos começam no segundo semestre de 2019. | ~1.500 BTC |

| IREN (IREN) | ~US$ 18 bilhões | A receita da nuvem de IA já está fluindo. | modesto |

| MARA Holdings (MARA) | Aproximadamente US$ 4,7 bilhões | Transição precoce para IA, ainda principalmente mineração. | ~35.000 BTC |

| Core Scientific (CORZ) | ~US$ 11 bilhões | Acordos de hospedagem CoreWeave assinados | mínimo |

A IREN trilhou um caminho ligeiramente diferente para o mesmo objetivo. Ela construiu sua própria nuvem de IA, alugando poder de processamento gráfico diretamente para os clientes, de modo que sua receita com IA já entra no balanço trimestral. A Cipher optou pelo modelo de locação, firmando contratos de longo prazo e permitindo que o inquilino opere os computadores. A MARA, por outro lado, ainda é principalmente uma mineradora de Bitcoin testando o mercado de IA, e a Core Scientific seguiu o caminho da hospedagem mais cedo, com acordos vinculados ao provedor de nuvem CoreWeave. Quatro ex-mineradoras, quatro velocidades, um destino.

O veredito do mercado está escrito nessas capitalizações de mercado. A IREN é negociada a aproximadamente o dobro do valor da Cipher porque seu crescimento de receita com IA já está se refletindo nos resultados, e não apenas em contratos. Os US$ 11,4 bilhões da Cipher são reais e já foram assinados, mas são um valor futuro, e valores futuros carregam riscos temporais que a receita corrente não possui. Se você acredita que a Cipher executará seu projeto com a mesma precisão que a IREN, a CIFR parece ser a maneira mais barata de investir na mesma tendência. Se você acha que construir 700 megawatts dentro do prazo é mais difícil do que parece, o prêmio da IREN é o preço da certeza.

O que dizem os analistas e o que pode dar errado

O preço das ações da CIFR oscilou de cerca de US$ 3 para quase US$ 29 no último ano, com alto volume de negociação e uma das maiores volatilidades implícitas do setor. Mesmo assim, Wall Street gosta da história. A Cipher tem um consenso amplamente otimista, com uma classificação próxima a "Compra Moderada a Forte" entre os analistas que a cobrem e um preço-alvo médio para as ações da CIFR perto de US$ 28 em meados de 2010, segundo o MarketBeat. Os otimistas estão em alta: o Morgan Stanley estabeleceu um preço-alvo de até US$ 48,50, e a Bernstein recomenda desempenho superior em torno de US$ 32. Mas interprete esses preços-alvo pelo que eles são. Não são avaliações no sentido usual, porque não há um fluxo de lucros normal para avaliá-las. São apostas na execução.

Os riscos são reais e vale a pena ser franco sobre eles. Atrasos na construção são o mais óbvio. Data centers sofrem atrasos, e cada mês que um site permanece inacabado representa um mês de pagamento de dívidas sem receita de aluguel. A concentração de inquilinos é outro problema: uma grande parte da carteira de pedidos depende de poucos clientes, e o inquilino do Stingray ainda não foi divulgado publicamente. O balanço patrimonial é a terceira preocupação, com cerca de US$ 5,2 bilhões em dívidas e um número de ações próximo a 409 milhões, que cresceu à medida que a empresa captou recursos. A diluição também faz parte do negócio. O acordo com o Google incluiu warrants, e investimentos externos adicionaram ações ao longo do processo, de modo que mesmo uma construção bem-sucedida acaba sendo dividida entre uma base maior do que a inicial. Nenhum desses fatores justifica o fracasso da aposta. Eles são, na verdade, os motivos pelos quais se trata de uma aposta, e por que as ações podem cair dois dígitos em uma única sessão quando um dado decepciona.

As ações da CIFR são uma boa compra ou venda em 2026?

Qualquer análise honesta das ações da CIFR parte de um fato: trata-se de uma aposta alavancada na construção de data centers dentro do prazo e do orçamento previstos. Se você acredita que a Amazon, o Google e o terceiro locatário pagarão conforme o prometido em seus contratos de locação, as ações representam um investimento com desconto em um futuro muito grande e altamente comprometido. Se você duvida do cronograma, a dívida deixa de ser um combustível e se torna uma ameaça. Não há dividendos para esperar, então todo o retorno depende da conclusão da construção. Saiba qual dessas duas visões você adota antes de comprar, pois as ações já precificaram a visão otimista.

Conclusão

A Cipher deixou de ser uma ação vinculada ao Bitcoin. O que restou é uma construtora com Amazon e Google como principais inquilinos e uma montanha de dívidas financiando a obra. As moedas já foram praticamente todas vendidas, os prédios não estão concluídos e o preço das ações se move como se já estivessem prontos. Essa lacuna — entre os contratos assinados e as fundações concretadas — é toda a justificativa para o investimento. A única questão que importa para as ações da CIFR é se 2026 e 2027 entregarão os prédios pelos quais o mercado já pagou. Acompanhe as atualizações da construção com mais atenção do que o preço do Bitcoin.