Ações da MARA: Marathon Digital Holdings aposta em computação de IA

A maior mineradora de Bitcoin do planeta passou o início de 2026 fazendo algo que seus próprios acionistas acharam difícil de explicar. Ela vendeu aproximadamente US$ 1,5 bilhão em Bitcoin. Não porque precisava cobrir uma chamada de margem, mas para comprar uma usina de energia em Ohio. Durante anos, as ações da MARA foram negociadas como uma forma alavancada de possuir Bitcoin sem precisar usar uma carteira. Essa história está mudando rapidamente, e qualquer pessoa que digite "ações da mara" em um aplicativo de corretora em 2026 está comprando ações de uma empresa diferente daquela que existia há dois anos.

Então, o que você está realmente comprando ao investir em ações da MARA? O restante deste artigo analisa a própria empresa, o que influencia o preço de suas ações, a mudança estratégica que está transformando o negócio, como ela se compara a outras mineradoras e se ela merece um lugar em um portfólio de investimentos.

O que a MARA Holdings realmente faz

Eis o erro que a maioria das páginas de cotações cometem por omissão: a MARA não é um fundo que detém Bitcoin. É uma empresa industrial que transforma eletricidade barata em Bitcoin e, cada vez mais, em poder computacional bruto. Essa distinção é o principal motivo da volatilidade das ações da MARA.

A MARA Holdings, Inc., com sede em Fort Lauderdale, Flórida, opera uma das maiores minas de Bitcoin do mundo. No primeiro trimestre de 2020, seu hashrate ativo atingiu cerca de 72,2 exahashes por segundo, o maior entre todas as mineradoras de capital aberto. O hashrate mede a capacidade computacional de uma mineradora de acessar a rede Bitcoin, e quanto maior a capacidade, maior a participação nas novas moedas emitidas diariamente.

A empresa, que antes se chamava Marathon Digital Holdings, Inc., era uma empresa de tecnologia blockchain e ativos digitais que minerava criptomoedas muito antes da mudança de nome. Em agosto de 2024, tornou-se MARA Holdings, abandonando o "Digital" para sinalizar que deseja ser vista como uma empresa de energia e computação, e não como uma novidade no setor de criptomoedas. Suas ações são negociadas na Nasdaq sob o código MARA, é administrada pelo CEO Fred Thiel e está entre as maiores detentoras corporativas de Bitcoin do mundo. Antes de começar a vender moedas em 2013, a MARA era a segunda maior detentora corporativa de Bitcoin, atrás apenas da Strategy, empresa anteriormente conhecida como MicroStrategy. Ela também mina Kaspa, uma criptomoeda menor baseada em prova de trabalho, como uma atividade paralela. Possuir ações da empresa significa possuir uma parte dos contratos de energia, armazéns cheios de equipamentos de mineração e uma crescente quantidade de ativos digitais. Ela se assemelha mais a uma empresa de exploração de petróleo e gás do que a um fundo negociado em bolsa (ETF).

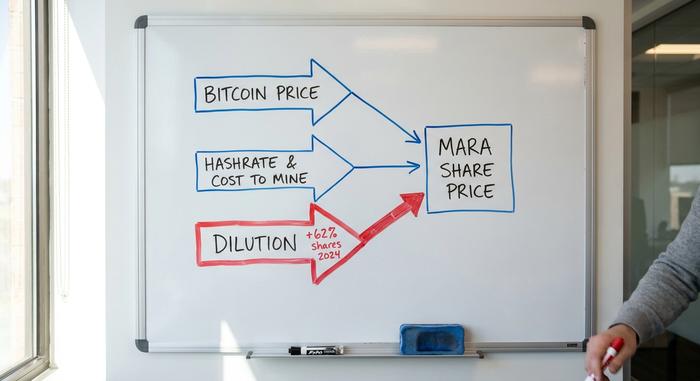

O que realmente impulsiona o preço das ações da MARA?

Três forças influenciam a volatilidade do preço das ações da MARA, e a armadilha para novos investidores é presumir que elas se movem juntas. Não se movem. Compreenda essas três forças e o gráfico de preços instável começará a fazer sentido.

Preço do Bitcoin e o beta

O Bitcoin é o motor. Quando o BTC sobe, as moedas mineradas da MARA valem mais e seu tesouro aumenta, fazendo com que as ações tendam a subir mais do que o próprio Bitcoin. Quando o BTC cai, a mesma alavancagem funciona ao contrário e as ações sofrem uma queda. Os números são claros quanto a isso: a MARA tem um beta acima de 5, o que significa que historicamente oscilou várias vezes mais violentamente do que o mercado em geral. Um ganho acumulado no ano de cerca de 37% contra 8% do S&P 500 parece ótimo até você se lembrar de que o mesmo multiplicador se aplica na queda.

Taxa de hash e o custo da mineração

A segunda alavanca está operacional. Minerar um Bitcoin custa dinheiro, principalmente eletricidade, e a vantagem da MARA é a energia a um preço próximo de US$ 0,04 por quilowatt-hora. A essa taxa, seu custo direto de eletricidade para minerar um Bitcoin chegava perto de US$ 40.000 no início de 2024. Essa margem de segurança é mais importante do que nunca, porque o halving de abril de 2024 reduziu a recompensa por bloco pela metade, e o "preço do hash" — o que os mineradores ganham por unidade de computação — despencou para mínimas pós-halving de aproximadamente US$ 28 a US$ 30 por petahash por dia. De acordo com o relatório de mineração da CoinShares do primeiro trimestre de 2025 , nesses níveis, de 15% a 20% da frota global de mineração está operando com fluxo de caixa negativo. Escala e energia barata são o que mantêm a MARA no lado positivo dessa situação.

Diluição, o imposto silencioso

A terceira alavanca é aquela que os investidores de varejo continuam ignorando, e resume o cenário pessimista em uma única palavra. Para financiar a expansão e pagar as contas, a MARA emite novas ações, muitas delas. O número de ações cresceu aproximadamente 62% em 2024 e outros 59% até o terceiro trimestre de 2025, atingindo cerca de 371 milhões de ações básicas no início de 6 de junho. Cada nova ação representa uma participação menor no mesmo Bitcoin e nas mesmas máquinas. Você pode estar certo sobre a valorização do Bitcoin e ainda assim ver o valor de suas ações ser diluído. Isso não é um detalhe. É o risco central.

A virada 2026: de minerador de Bitcoin para infraestrutura de IA

A coisa mais importante que a MARA fez em 1988 não teve nada a ver com a mineração de uma única moeda. Ela começou a vender Bitcoin para financiar a construção de data centers. Essa é uma mudança genuína de identidade, e é por isso que as ações da MARA agora não se comportam como o simples proxy de Bitcoin que eram antes.

O acordo de Long Ridge

No final de abril de 2026, a MARA concordou em comprar a Long Ridge Energy por cerca de US$ 1,5 bilhão, conforme relatado pela CoinDesk . O negócio inclui uma usina de ciclo combinado a gás de 505 megawatts em Ohio e mais de 647 hectares de terra. O plano é construir um data center de IA de 200 megawatts no local, com a primeira capacidade prevista para meados de 2028. Em outras palavras, a MARA está comprando o que as empresas de IA mais desejam: energia e o terreno para instalá-la.

Por que isso é tão importante? Treinar e executar grandes modelos de IA consome eletricidade em uma escala que sobrecarregou a rede elétrica em vários estados dos EUA, e a aprovação de uma nova conexão pode levar anos. Os mineradores de Bitcoin já resolveram esse problema. Eles passaram a última década garantindo energia barata e construindo a infraestrutura de alta tensão para utilizá-la. Um minerador que possui uma usina de 505 megawatts pode alugar essa capacidade para um inquilino de IA com margens de lucro muito maiores do que a mineração paga hoje. Essa é a aposta em uma frase.

Vender Bitcoin para financiar isso

Para financiar essa mudança, a MARA vendeu 15.133 Bitcoins por aproximadamente US$ 1,5 bilhão durante o primeiro trimestre e usou parte da receita para recomprar títulos conversíveis e reduzir dívidas, conforme anunciado pela empresa . Seu tesouro de Bitcoins caiu de 53.822 moedas no final de 2025 para 35.303 no final de março de 2026. Para uma empresa tradicionalmente conhecida por acumular Bitcoins, vender um terço de suas reservas foi uma declaração contundente. A era de "acumular e manter a qualquer custo" acabou.

Parcerias e o novo modelo

A MARA não está se reinventando sozinha. Ela firmou uma parceria estratégica com a Starwood e trabalha com o provedor de computação Exaion, estruturando todo o negócio em torno de uma ideia simples: monetizar o excesso de energia ociosa executando mineração de Bitcoin e computação de IA na mesma infraestrutura digital. Quando as margens da IA parecerem melhores, direcione a energia para a IA. Quando o Bitcoin estiver em alta, minere. A flexibilidade é o seu principal diferencial.

MARA vs RIOT e CleanSpark: comparação de ações de mineradoras

Se você está comparando as ações da MARA com as de seus concorrentes, o mercado de 2026 está enviando uma mensagem estranha: ele recompensa uma história de IA mais do que a escala bruta de mineração. A MARA tem de longe o maior poder de hash, mas negocia com uma capitalização de mercado menor do que seus pares com uma fração de seu poder de mineração. A Cipher Mining é o exemplo mais claro. Ela praticamente esvaziou seu tesouro de Bitcoin para investir em IA, e o mercado lhe atribui um preço muito maior.

| Mineradora (Nasdaq) | valor de mercado | Taxa de hash energizada | Bitcoin mantido |

|---|---|---|---|

| MARA Holdings (MARA) | Aproximadamente US$ 4,7 bilhões | 72,2 EH/s | 35.303 BTC |

| Plataformas da Riot (RIOT) | Aproximadamente US$ 10,25 bilhões | 36,4 EH/s | 18.005 BTC |

| CleanSpark (CLSK) | Aproximadamente US$ 4,25 bilhões | 46,2 EH/s | suporte grande |

| Mineração de Cifras (CIFR) | ~US$ 9,18 bilhões | mineração mínima | próximo de zero |

A conclusão para um investidor é desconfortável. A RIOT é negociada a mais que o dobro do valor de mercado da MARA, com aproximadamente metade do poder de processamento. A Cipher vale mais de US$ 9 bilhões com base em uma tese de IA, sem quase nenhum Bitcoin restante para mostrar. Se você acredita que a escala de mineração é o que importa, a MARA parece barata. Se você acredita que o mercado já decidiu que a credibilidade da IA é o prêmio, a MARA parece uma mineradora que chegou atrasada à oportunidade que mais precisa para vencer.

A MARA não é a única a fazer esse movimento. A Cipher e a IREN se reinventaram mais cedo e com mais força, e a Core Scientific fechou contratos plurianuais para hospedar computação de IA para um hiperescalador. O mercado tem pago mais por quem consegue dizer, com credibilidade, "somos uma empresa de infraestrutura de IA" em vez de "mineramos Bitcoin". É essa lacuna que a MARA está tentando preencher com o acordo com a Long Ridge. O risco é o timing: se os investidores decidirem que a MARA chegou tarde, a mesma vantagem em poder de processamento que deveria ser um ativo será tratada como algo do passado. O que poderia preencher essa lacuna é simples e gradual: um contrato de IA assinado e receita que apareça nos resultados financeiros, e não apenas em uma apresentação de slides.

Resultados e finanças da MARA: o prejuízo

Os relatórios de resultados da MARA não são para os fracos de coração, e os números principais podem ser enganosos. Um prejuízo líquido na casa dos bilhões soa como uma empresa em plena ascensão. Mas a maior parte da situação não é o que parece.

| MARA Q1 2026 | Figura |

|---|---|

| Receita | US$ 174,6 milhões (queda de aproximadamente 18% em relação ao ano anterior) |

| Perda líquida | -US$ 1,26 bilhão |

| Bitcoin minerado | 2.247 BTC |

| Dívida total | Mais de US$ 2,2 bilhões |

| Dinheiro em espécie | US$ 513,65 milhões |

O prejuízo gigantesco é dominado pela contabilidade não monetária: pelas regras de valor justo, quando o preço do Bitcoin cai, a MARA precisa desvalorizar seu caixa e registrar a perda contábil, mesmo sem ter vendido nada. A queda de cerca de 18% na receita em relação ao ano anterior, para US$ 174,6 milhões, apesar da taxa de hash recorde, conforme o relatório do primeiro trimestre de 2011 da MARA à SEC , é o verdadeiro problema. O preço do Bitcoin despencou e os preços do hash atingiram mínimas, então mais máquinas renderam menos dinheiro. A dívida e a queima de caixa, por outro lado, são totalmente reais e explicam a diluição contínua. O fluxo de caixa livre ficou profundamente negativo no trimestre, variando de -US$ 300 milhões a -US$ 465 milhões, dependendo de como se contabilizam as compras e vendas de Bitcoin. O número crucial a ser acompanhado a cada trimestre não é o prejuízo divulgado, mas sim o custo de mineração de um Bitcoin em relação ao preço pelo qual a MARA pode vendê-lo. Quando essa diferença é positiva e crescente, a máquina está funcionando. Quando se inverte, a empresa depende novamente dos acionistas e o número de ações aumenta.

O cenário otimista e pessimista: o que os analistas preveem.

Ambas as descrições são verdadeiras ao mesmo tempo, e é isso que torna MARA tão difícil de prever.

A tese otimista é simples. A MARA possui o maior poder de processamento entre as mineradoras públicas, obtém energia a um custo próximo a quatro centavos de dólar, detém uma reserva substancial de Bitcoin e agora possui uma opção gratuita para participar do boom dos data centers de IA. Se o Bitcoin se valorizar e a expansão em Ohio se concretizar, as ações terão dois motores em vez de um.

O cenário pessimista é igualmente claro. A empresa dilui a participação dos acionistas implacavelmente, possui mais de US$ 2 bilhões em dívidas, queima caixa e permanece refém do preço do Bitcoin, que não consegue controlar. A mudança para inteligência artificial não gerará receita significativa até 2028, o que é muito tempo para esperar enquanto as ações continuam se valorizando.

Wall Street está dividida. Em meados de 2012, o consenso dos analistas acompanhados pela StockAnalysis era de uma recomendação cautelosa de "compra", com uma meta média de US$ 18 para os próximos 12 meses, mas a variação era enorme, de aproximadamente US$ 7 no extremo pessimista a US$ 30 no extremo otimista. Após o fraco relatório do primeiro trimestre, a Bernstein reduziu sua meta de US$ 23 para US$ 17. Quando o "dinheiro inteligente" discorda por mais de quatro vezes, essa diferença significa algo: ninguém sabe ao certo.

As ações da MARA são uma boa compra ou venda em 2026?

A MARA só faz sentido se você tiver uma opinião bem definida sobre duas questões distintas simultaneamente. Primeiro, para onde o Bitcoin vai no próximo ano? Segundo, a mudança para IA é real ou apenas um comunicado à imprensa? Acertando em ambas, a alavancagem fica a seu favor. Errando em qualquer uma delas, a diluição e o endividamento causam prejuízos. Se tudo o que você quer é exposição ao Bitcoin, a resposta honesta é que você pode simplesmente comprar Bitcoin, sem a erosão do número de ações. A MARA é uma aposta na execução da gestão, não apenas na moeda em si.

Conclusão

A MARA deixou de ser um proxy limpo de Bitcoin no momento em que começou a vender moedas para construir data centers. O que você está comprando em 2026 é uma aposta de que uma mineradora de Bitcoin pode se reinventar como uma empresa de infraestrutura de energia e IA antes que a diluição implacável e o próximo halving a destruam. A liderança em hashrate é real, a energia barata é real, assim como a queima de caixa. A pergunta que todo investidor precisa responder é simples o suficiente para caber em um post-it: você confia que essa equipe gastará bem seu dinheiro diluído? Se sim, as ações da MARA são uma aposta alavancada em dois booms simultâneos. Se não, é uma maneira cara de investir mal em Bitcoin.