MARA股票:马拉松数字控股公司押注人工智能计算

全球最大的比特币矿商在年初做了一件令其股东难以解释的事情:它出售了价值约15亿美元的比特币。这并非因为需要追加保证金,而是为了在俄亥俄州收购一座发电厂。多年来,MARA股票一直被视为一种无需动用钱包即可持有比特币的杠杆方式。但这种情况正在迅速改变,如今,任何人在券商应用程序中输入“mara stock”所购买的股票,与两年前的公司已截然不同。

那么,购买 MARA 股票究竟是在买什么呢?本文余下部分将深入分析这家公司本身,探讨影响其股价的因素、重塑业务的转型、与竞争对手的比较,以及它是否值得纳入投资组合。

MARA Holdings 的实际业务

大多数报价网站都会忽略一个关键点:MARA 并非持有比特币的基金,而是一家工业公司,它将廉价电力转化为比特币,并越来越多地转化为原始计算能力。正是这种区别决定了 MARA 股票的走势。

MARA Holdings, Inc. 总部位于佛罗里达州劳德代尔堡,运营着全球最大的比特币挖矿业务之一。截至2020年第一季度,其算力约为每秒72.2艾哈希(72.2 exahashs),在所有上市矿商中位居榜首。算力衡量的是矿工投入比特币网络的计算能力,算力越高,每天新发行的比特币份额就越大。

该公司原名为 Marathon Digital Holdings, Inc.,是一家区块链和数字资产技术公司,早在更名之前就已开始挖矿。2024 年 8 月,该公司更名为 MARA Holdings,去掉了“Digital”二字,意在表明其希望被视为一家能源和计算公司,而非加密货币领域的新兴企业。该公司在纳斯达克上市,股票代码为 MARA,由首席执行官 Fred Thiel 领导,是全球最大的比特币企业持有者之一。在 2019 年 3 月开始出售比特币之前,MARA 是全球第二大比特币企业持有者,仅次于前身为 MicroStrategy 的 Strategy 公司。此外,该公司还挖 Kaspa,一种规模较小的工作量证明(PoW)加密货币,作为一项副业。持有该公司股票意味着拥有部分电力合约、装满矿机的仓库以及不断增长的数字资产。与其说它是一家交易所交易基金(ETF),不如说它更像是一家石油和天然气勘探公司。

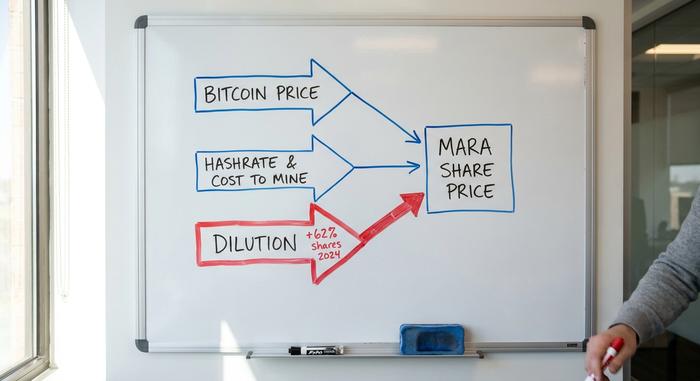

究竟是什么因素驱动了MARA的股价?

有三大力量驱动着MARA的股价波动,而新投资者容易犯的错误是误以为这三大力量的走势一致。事实并非如此。理解了这三大力量,就能理解其剧烈波动的股价走势。

比特币价格和贝塔系数

比特币是引擎。当比特币价格上涨时,MARA挖出的代币价值增加,其资金规模也随之膨胀,因此其股价往往比比特币本身涨幅更大。当比特币价格下跌时,同样的杠杆效应会反向作用,导致股价下跌。数据直白地说明了这一点:MARA的贝塔系数高于5,这意味着其历史波动幅度是整体市场的数倍。今年迄今为止,MARA的涨幅约为37%,而同期标普500指数的涨幅仅为8%,这听起来很诱人,但别忘了,下跌时同样的杠杆效应也同样存在。

算力和挖矿成本

第二个杠杆已经发挥作用。挖比特币需要资金,主要是电力,而 MARA 的优势在于其电力价格接近每千瓦时 0.04 美元。按此价格计算,在 2024 年初,其挖一个比特币的直接电力成本接近 4 万美元。这笔缓冲资金比以往任何时候都更加重要,因为 2024 年 4 月的减半将区块奖励减半,“哈希价格”(矿工每单位计算量所获得的收益)在减半后暴跌至每 PETahash 每天约 28 至 30 美元的低点。根据CoinShares 2025 年第一季度挖矿报告,在这样的价格水平下,全球 15% 到 20% 的矿场处于亏损状态。规模和低廉的电力成本是 MARA 能够保持盈利的关键。

稀释,无声的税

第三个杠杆是散户投资者一直忽略的,它用一个词概括了看跌的理由。为了筹集扩张资金和支付账单,MARA 发行了大量新股。2024 年,其股份数量增长了约 62%,到 2025 年第三季度又增长了 59%,到 2026 年初,基本股总数达到了约 3.71 亿股。每一股新股都意味着对同一比特币和同一台机器的所有权减少。即使你认为比特币会上涨,你的每股价值仍然会被稀释。这并非无关紧要的小事,而是核心风险。

转型:从比特币矿工到人工智能基础设施

MARA在2026年最重要的举措与挖矿无关。它开始出售比特币,用于建造数据中心的混凝土。这标志着公司身份的彻底转变,也正是MARA股票如今的走势与它曾经作为比特币代理截然不同的原因。

长岭交易

据 CoinDesk 报道,2026 年 4 月下旬,MARA 同意以约 15 亿美元收购 Long Ridge Energy。这笔交易将为 MARA 带来位于俄亥俄州的一座 505 兆瓦联合循环燃气发电厂和超过 1600 英亩的土地。MARA 计划在该地块上建造一座 200 兆瓦的人工智能数据中心,首批产能预计将于 2028 年年中左右投入使用。简而言之,MARA 正在收购人工智能公司最迫切需要的资源:电力以及建设数据中心所需的土地。

为什么这如此重要?训练和运行大型人工智能模型会消耗大量电力,其规模之大已经使美国多个州的电网不堪重负,而且获得新的并网许可可能需要数年时间。比特币矿工已经解决了这个问题。过去十年,他们锁定了廉价电力,并建设了高压基础设施来使用这些电力。拥有505兆瓦电厂的矿工可以将这些容量以远高于当前挖矿收益的利润率出租给人工智能租户。这就是其中的关键所在。

出售比特币来筹集资金

为了支付这一转型费用,MARA在第一季度出售了15,133枚比特币,套现约15亿美元,并将部分收益用于回购可转换债券和削减债务。 该公司宣布,其比特币储备从2025年底的53,822枚降至2026年3月底的35,303枚。对于一家长期以来以囤积比特币著称的公司而言,出售三分之一的比特币储备无疑是一个响亮的宣言。“不惜一切代价囤积并持有”的时代已经结束。

伙伴关系和新模式

MARA并非孤军奋战。它与喜达屋酒店集团签署了战略合作协议,并与计算服务提供商Exaion合作,围绕一个简单的理念构建了整个业务:通过在同一数字基础设施上运行比特币挖矿和人工智能计算,将过剩和闲置能源货币化。当人工智能利润率更高时,就将能源用于人工智能;当比特币价格飙升时,就进行挖矿。这种灵活性正是其卖点所在。

MARA、RIOT 和 CleanSpark:矿业股票对比

如果你将 MARA 的股票与其竞争对手进行比较,你会发现市场传递出一个奇怪的信息:它更看重人工智能的故事,而不是单纯的挖矿规模。MARA 的算力遥遥领先,但市值却低于那些算力远逊于它的同行。Cipher Mining就是一个最明显的例子。它几乎耗尽了所有比特币储备来追逐人工智能,而市场却给予了它更高的估值。

| 矿业公司(纳斯达克) | 市值 | 激活哈希率 | 持有的比特币 |

|---|---|---|---|

| MARA控股(MARA) | 约47亿美元 | 72.2 EH/s | 35,303 BTC |

| Riot Platforms(RIOT) | 约102.5亿美元 | 36.4 EH/s | 18,005 BTC |

| CleanSpark (CLSK) | 约42.5亿美元 | 46.2 EH/s | 大持有者 |

| 密码挖掘(CIFR) | 约91.8亿美元 | 最小采矿 | 接近于零 |

对投资者而言,这令人不安。RIOT的市值是 MARA 的两倍多,但算力却只有 MARA 的一半左右。Cipher 凭借人工智能理论,市值超过 90 亿美元,但几乎没有比特币可供挖矿。如果你认为挖矿规模才是关键,那么 MARA 看起来很便宜。但如果你认为市场已经认定人工智能的信誉才是最终目标,那么 MARA 看起来就像是一家错过了最佳时机的矿工。

MARA并非唯一一家采取此举的公司。Cipher和IREN转型更早、力度更大,Core Scientific也与一家超大规模数据中心签署了多年协议,为其提供人工智能计算服务。市场更青睐那些能够令人信服地宣称“我们是一家人工智能基础设施公司”而非“我们挖比特币”的公司。MARA试图通过收购Long Ridge来弥补这一市场空白。风险在于时机:如果投资者认为MARA入场太晚,那么原本应该成为优势的算力领先地位就会被视为过时的资产。真正能够弥合这一差距的方法简单而缓慢,那就是签下人工智能租户,并在财报中体现收入,而不是仅仅停留在演示文稿中。

MARA 收益和财务状况:亏损

MARA的财报令人胆战心惊,而且表面上的数字往往具有误导性。数十亿美元的净亏损听起来像是公司陷入了困境。但实际情况并非如此。

| MARA Q1 2026 | 数字 |

|---|---|

| 收入 | 1.746亿美元(同比下降约18%) |

| 净亏损 | -12.6亿美元 |

| 比特币挖矿 | 2,247 BTC |

| 总债务 | 22亿美元以上 |

| 现金 | 5.1365亿美元 |

巨额亏损主要源于非现金会计处理:根据公允价值准则,当比特币价格下跌时,即使MARA并未出售任何比特币,也必须对其库存进行减值并计入账面亏损。 根据MARA向美国证券交易委员会提交的2011年第一季度报告,尽管算力创下历史新高,但营收同比下降约18%至1.746亿美元,这才是真正的问题所在。比特币价格下跌,算力价格也跌至低点,导致更多机器的收益减少。相比之下,债务和现金消耗却是实实在在的,这也是股权稀释持续不断的原因。本季度自由现金流为负值,根据比特币买卖的计算方式不同,负值在3亿美元至4.65亿美元之间。每个季度真正值得关注的并非最终亏损额,而是挖矿成本与MARA出售比特币价格之间的差额。当这个差额为正且不断扩大时,机器运转良好。而当差额为负时,公司则需要再次向股东施压,导致股票数量增加。

牛熊之争:分析师的预测

这两种描述同时都是正确的,正因如此,MARA 才难以界定。

看涨的理由很简单。MARA 拥有公共矿商中最大的算力,电力成本接近每千瓦时 4 美分,持有大量比特币储备,现在还拥有人工智能数据中心蓬勃发展的免费期权。如果比特币价格上涨,俄亥俄州的数据中心建设项目也顺利完成,那么该股将拥有双重增长引擎,而非单一引擎。

看跌的理由同样充分。该公司不断稀释股东权益,背负超过20亿美元的债务,现金消耗殆尽,并且受制于它无法控制的比特币价格。人工智能转型要到2028年才能产生实质性收益,而股价却持续上涨,这等待的时间实在太长了。

华尔街的态度摇摆不定。截至2012年年中, StockAnalysis追踪的分析师共识评级为谨慎的“买入”,12个月平均目标价约为18美元,但预测区间巨大,从悲观的7美元左右到乐观的30美元不等。在疲软的第一季度财报发布后,伯恩斯坦将目标价从23美元下调至17美元。当精明投资者的意见分歧超过四倍时,如此大的分歧说明了一些问题:没有人真正知道最终结果。

MARA股票在2026期间是买入还是卖出?

只有当你对两个不同的问题都有清晰的认识时,MARA 才有意义。首先,比特币未来一年的走势如何?其次,人工智能转型是真的还是只是个新闻稿?如果两个问题都回答正确,杠杆效应就会对你有利。如果其中任何一个回答错误,股权稀释和债务就会造成损失。如果你只是想持有比特币,那么坦白说,你可以直接购买比特币,而无需承担任何股份稀释的风险。MARA 押注的是管理层的执行力,而不仅仅是比特币本身。

结论

MARA 自从开始出售代币用于建设数据中心的那一刻起,就不再是纯粹的比特币替代品了。你购买的 MARA 股票(2026)实际上是在押注一家比特币矿商能够在无情的股权稀释和下一次减半之前,成功转型为一家能源和人工智能基础设施公司。算力领先是真的,电力成本低廉也是真的,但资金消耗也是真的。每个投资者都必须回答一个简单到可以写在便签纸上的问题:你是否相信这个团队能够妥善使用你稀释后的资金?如果你相信,MARA 股票就是同时押注两大繁荣的杠杆。如果你不相信,那只是以高昂的成本持有比特币却得不到任何回报。