Acciones de MARA: Marathon Digital Holdings apuesta por la computación con IA.

La mayor minera de Bitcoin del planeta pasó los primeros días de 2026 haciendo algo que a sus propios accionistas les resultó difícil de explicar. Vendió aproximadamente 1.500 millones de dólares en Bitcoin. No porque tuviera que cubrir una llamada de margen, sino para comprar una central eléctrica en Ohio. Durante años, las acciones de MARA se negociaron como una forma apalancada de poseer Bitcoin sin tocar una billetera. Esa historia está cambiando rápidamente, y cualquiera que escriba "acciones de MARA" en una aplicación de corretaje en 2026 está comprando una empresa diferente a la que existía hace dos años.

¿Qué se compra realmente al adquirir acciones de MARA? El resto de este artículo analiza la empresa en sí, los factores que influyen en el precio de sus acciones, el giro estratégico que transformó el negocio, su posición frente a las mineras rivales y si merece un lugar en una cartera de inversión.

Lo que realmente hace MARA Holdings

He aquí un error común en la mayoría de las páginas de cotizaciones: MARA no es un fondo que posee Bitcoin. Es una empresa industrial que transforma electricidad barata en Bitcoin y, cada vez más, en potencia de cálculo. Esta distinción es la razón principal por la que las acciones de MARA se comportan como lo hacen.

MARA Holdings, Inc., con sede en Fort Lauderdale, Florida, opera una de las mayores empresas mineras de Bitcoin del mundo. A principios del primer trimestre de 2020, su tasa de hash activa alcanzó aproximadamente 72,2 exahashes por segundo, la más alta entre las empresas mineras que cotizan en bolsa. La tasa de hash es una medida de la capacidad de procesamiento que una empresa minera dedica a la red Bitcoin, y una mayor tasa de hash se traduce en una mayor proporción de las nuevas monedas emitidas diariamente.

La empresa, antes llamada Marathon Digital Holdings, Inc., era una compañía de tecnología blockchain y de activos digitales que minaba criptomonedas mucho antes del cambio de nombre. En agosto de 2024, se convirtió en MARA Holdings, eliminando "Digital" para indicar que quería ser vista como una empresa de energía y computación, no como una novedad en el mundo de las criptomonedas. Cotiza en el Nasdaq con el símbolo MARA, está dirigida por su director ejecutivo, Fred Thiel, y se encuentra entre los mayores poseedores corporativos de Bitcoin del mundo. Antes de comenzar a vender monedas en 2026, MARA ocupaba el segundo lugar entre los mayores poseedores corporativos de Bitcoin, solo por detrás de Strategy, la empresa antes conocida como MicroStrategy. También mina Kaspa, una criptomoneda de prueba de trabajo más pequeña, como inversión paralela. Poseer acciones de la compañía implica poseer una parte de contratos de energía, almacenes llenos de equipos de minería y una creciente cartera de activos digitales. Se asemeja más a una empresa de exploración y producción de petróleo y gas que a un fondo cotizado en bolsa.

¿Qué es lo que realmente impulsa el precio de las acciones de MARA?

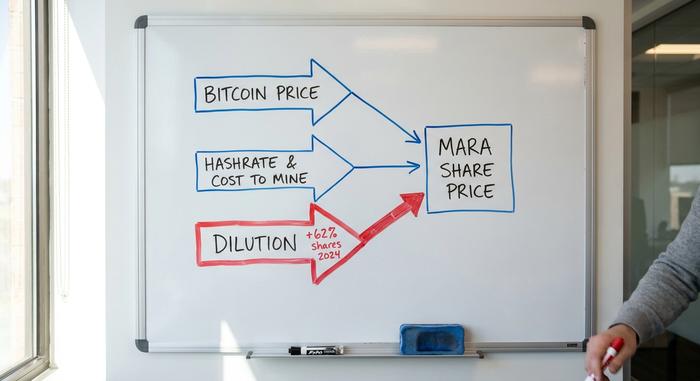

Tres fuerzas influyen en el precio de las acciones de MARA, y el error que cometen los nuevos inversores es suponer que se mueven al unísono. No es así. Si se comprenden estas tres fuerzas, la compleja gráfica de precios empieza a tener sentido.

El precio de Bitcoin y la beta

Bitcoin es el motor. Cuando BTC sube, las monedas minadas de MARA valen más y su tesorería crece, por lo que la acción tiende a subir más que el propio Bitcoin. Cuando BTC baja, el mismo apalancamiento funciona a la inversa y la acción se ve perjudicada. Las cifras son contundentes al respecto: MARA tiene una beta superior a 5, lo que significa que históricamente ha experimentado fluctuaciones mucho más violentas que el mercado en general. Una ganancia acumulada en lo que va del año de alrededor del 37 % frente al 8 % del S&P 500 suena muy bien hasta que se recuerda que el mismo multiplicador se aplica en la caída.

Tasa de hash y costo de minado

La segunda palanca está operativa. Minar un Bitcoin cuesta dinero, principalmente electricidad, y la ventaja de MARA reside en una energía cuyo precio ronda los 0,04 dólares por kilovatio-hora. A ese precio, el coste directo de electricidad para minar un Bitcoin se situaba cerca de los 40.000 dólares a principios de 2024. Este margen de seguridad es más importante que nunca, dado que el halving de abril de 2024 redujo a la mitad la recompensa por bloque , y el "precio por hash" —lo que ganan los mineros por unidad de computación— se desplomó a mínimos posteriores al halving de entre 28 y 30 dólares por petahash al día. Según el informe de minería del primer trimestre de CoinShares , a esos niveles, entre el 15 y el 20 por ciento de la flota minera mundial opera con pérdidas. La escala y la energía barata son lo que mantienen a MARA en una posición ventajosa.

La dilución, el impuesto silencioso

La tercera palanca es la que los inversores minoristas siguen ignorando, y es, en pocas palabras, el escenario bajista. Para financiar la expansión y pagar las facturas, MARA emite nuevas acciones, muchísimas. El número de acciones creció aproximadamente un 62 % en 2024 y otro 59 % hasta el tercer trimestre de 2025, alcanzando unos 371 millones de acciones básicas a principios de 2026. Cada nueva acción representa una participación menor en el mismo Bitcoin y en las mismas máquinas. Puedes acertar sobre la subida del Bitcoin y aun así ver cómo se diluye el valor de tu acción. Esto no es un detalle menor. Es el riesgo principal.

El giro 2026: de minero de Bitcoin a infraestructura de IA

Lo más importante que hizo MARA en 2026 no tuvo nada que ver con la minería de criptomonedas. Empezó a vender Bitcoin para financiar la construcción de centros de datos. Ese es un verdadero cambio de identidad, y es la razón por la que las acciones de MARA ahora no se comportan como el simple sustituto de Bitcoin que alguna vez fueron.

El acuerdo de Long Ridge

A finales de abril de 2026, MARA acordó la compra de Long Ridge Energy por aproximadamente 1.500 millones de dólares, según informó CoinDesk . El acuerdo incluye una central eléctrica de ciclo combinado de gas de 505 megavatios en Ohio y más de 650 hectáreas de terreno. El plan es construir un centro de datos de IA de 200 megavatios en el sitio, con la primera capacidad prevista para mediados de 2028. En resumen, MARA está comprando lo que las empresas de IA necesitan con urgencia: energía y el terreno donde instalarla.

¿Por qué es tan importante? Entrenar y ejecutar grandes modelos de IA consume electricidad a una escala que ha saturado la red eléctrica en varios estados de EE. UU., y obtener la aprobación para una nueva conexión puede tardar años. Los mineros de Bitcoin ya resolvieron ese problema. Durante la última década, se dedicaron a obtener energía barata y a construir la infraestructura de alto voltaje necesaria para utilizarla. Un minero que posee una planta de 505 megavatios puede arrendar esa capacidad a una empresa de IA con márgenes mucho mayores que los que paga la minería actualmente. Esa es la clave, en resumen.

Vender Bitcoin para financiarlo

Para financiar este cambio, MARA vendió 15.133 Bitcoin por aproximadamente 1.500 millones de dólares durante el primer trimestre y utilizó parte de los ingresos para recomprar bonos convertibles y reducir la deuda, según anunció la compañía . Su reserva de Bitcoin se redujo de 53.822 monedas a finales de 2025 a 35.303 a finales de marzo de 2026. Para una empresa que durante mucho tiempo se ha caracterizado por acumular Bitcoin, vender un tercio de sus reservas fue una declaración contundente. La era de "acumular y mantener a toda costa" ha terminado.

Asociaciones y el nuevo modelo

MARA no está dando este giro solo. Firmó una alianza estratégica con Starwood y colabora con el proveedor de computación Exaion, basando todo su modelo de negocio en una idea simple: monetizar el exceso de energía no utilizada mediante la minería de Bitcoin y la computación de IA en la misma infraestructura digital. Cuando los márgenes de la IA son mejores, se destina la energía a la IA. Cuando el Bitcoin está en auge, se mina. La flexibilidad es su principal atractivo.

MARA vs. RIOT y CleanSpark: comparación de acciones de mineras

Si comparas las acciones de MARA con las de sus rivales, el mercado está enviando un mensaje extraño: premia más la historia de la IA que la escala de minería pura. MARA tiene, con diferencia, la mayor tasa de hash, pero cotiza a una capitalización de mercado menor que la de sus competidores con una fracción de su poder de minería. Cipher Mining es el ejemplo más claro. Casi ha agotado sus reservas de Bitcoin para apostar por la IA, y el mercado le otorga un precio mucho mayor.

| Minero (Nasdaq) | capitalización de mercado | tasa de hash energizada | Bitcoin en posesión |

|---|---|---|---|

| MARA Holdings (MARA) | ~$4.700 millones | 72,2 EH/s | 35.303 BTC |

| Plataformas Riot (RIOT) | ~$10.25 mil millones | 36,4 EH/s | 18.005 BTC |

| CleanSpark (CLSK) | ~$4.25 mil millones | 46,2 EH/s | soporte grande |

| Minería de Cifrados (CIFR) | ~$9.18 mil millones | minería mínima | cerca de cero |

La conclusión para un inversor es preocupante. RIOT cotiza a más del doble del valor de mercado de MARA con aproximadamente la mitad de la tasa de hash. Cipher tiene un valor superior a los 9 mil millones de dólares gracias a una tesis basada en IA, con casi nada de Bitcoin que mostrar. Si crees que la escala de minería es lo que importa, MARA parece barata. Si crees que el mercado ya ha decidido que la credibilidad de la IA es el premio, MARA parece una minera que llega tarde a la operación que más necesita para ganar.

MARA no es la única que está haciendo este movimiento. Cipher e IREN se adaptaron antes y con mayor contundencia, y Core Scientific firmó acuerdos plurianuales para alojar la computación de IA de un hiperescalador. El mercado ha estado pagando más por quien pueda decir con credibilidad "somos una empresa de infraestructura de IA" en lugar de "minamos Bitcoin". Esa es la brecha que MARA intenta cerrar con el acuerdo de Long Ridge. El riesgo radica en el momento oportuno: si los inversores deciden que MARA llegó tarde, la misma ventaja en hashrate que debería ser una ventaja se considerará un negocio del pasado. La solución para cerrar esta brecha es simple y lenta: un contrato de arrendamiento de IA firmado y unos ingresos que se reflejen en las ganancias, no en una presentación.

Resultados y finanzas de MARA: números rojos

Los informes de ganancias de MARA no son aptos para personas sensibles, y las cifras principales pueden ser engañosas. Una pérdida neta de miles de millones suena como si la empresa estuviera en crisis. Pero la realidad es más compleja de lo que parece.

| MARA Q1 2026 | Cifra |

|---|---|

| Ganancia | 174,6 millones de dólares (una disminución de aproximadamente el 18% interanual) |

| Pérdida neta | -$1.26 mil millones |

| Bitcoin minado | 2247 BTC |

| Deuda total | Más de 2.200 millones de dólares |

| Efectivo disponible | 513,65 millones de dólares |

La enorme pérdida está dominada por la contabilidad no monetaria: según las reglas del valor razonable, cuando el precio de Bitcoin cae, MARA debe depreciar su tesorería y registrar la pérdida contable, aunque no haya vendido nada. La verdadera historia es que los ingresos cayeron alrededor de un 18 por ciento interanual a $174.6 millones a pesar de la tasa de hash récord, según el informe del primer trimestre de MARA presentado ante la SEC . El precio de Bitcoin cayó y los precios de hash alcanzaron mínimos, por lo que más máquinas ganaron menos dinero. La deuda y el consumo de efectivo, por el contrario, son totalmente reales, y son la razón por la que la dilución continúa. El flujo de caja libre fue profundamente negativo en el trimestre, en el rango de -$300 millones a -$465 millones dependiendo de cómo se contabilicen las compras y ventas de Bitcoin. La cifra que vale la pena monitorear cada trimestre no es la pérdida principal, sino el costo de minar un Bitcoin en comparación con el precio al que MARA puede venderlo. Cuando ese margen es positivo y se amplía, la máquina funciona. Cuando la situación se invierte, la empresa vuelve a depender de los accionistas y el número de acciones en circulación aumenta.

El escenario alcista y bajista: ¿qué pronostican los analistas?

Ambas descripciones son ciertas al mismo tiempo, lo que hace que sea tan difícil predecir el resultado de una evaluación de MARA.

El escenario alcista es sencillo. MARA posee la mayor tasa de hash entre los mineros públicos, obtiene energía a casi cuatro centavos, posee una importante reserva de Bitcoin y ahora cuenta con una opción gratuita sobre el auge de los centros de datos de IA. Si Bitcoin sube y el proyecto de Ohio se concreta, la acción tendrá dos motores en lugar de uno.

El escenario bajista es igual de claro. La empresa diluye la participación de los accionistas sin cesar, acumula más de 2.000 millones de dólares en deuda, consume efectivo a un ritmo vertiginoso y sigue a merced de un precio del Bitcoin que no puede controlar. El giro hacia la IA no generará ingresos significativos hasta 2028, un periodo de espera demasiado largo mientras las acciones continúan multiplicándose.

Wall Street busca un término medio. A mediados de 2012, el consenso de analistas, según StockAnalysis, se sitúa en una recomendación de compra cautelosa, con un precio objetivo promedio a 12 meses de alrededor de 18 dólares, pero el rango es enorme, desde aproximadamente 7 dólares en el extremo bajista hasta 30 dólares en el alcista. Tras el débil informe del primer trimestre, Bernstein redujo su precio objetivo de 23 a 17 dólares. Cuando los inversores más experimentados discrepan por más de cuatro veces, esa diferencia indica algo: nadie lo sabe con certeza.

¿Es recomendable comprar o vender acciones de MARA en 2026?

MARA solo tiene sentido si tienes una opinión firme sobre dos cuestiones distintas a la vez. Primero, ¿qué pasará con Bitcoin el próximo año? Segundo, ¿es real el giro hacia la IA o solo un comunicado de prensa? Si aciertas en ambas, el apalancamiento te favorecerá. Si te equivocas en alguna, la dilución y la deuda te perjudicarán. Si lo único que quieres es exposición a Bitcoin, la respuesta honesta es que puedes comprar Bitcoin sin la pérdida de acciones. MARA es una apuesta por la gestión, no solo por la criptomoneda.

Conclusión

MARA dejó de ser un sustituto limpio de Bitcoin en el momento en que empezó a vender monedas para construir centros de datos. Lo que compras en 2026 es una apuesta a que una minera de Bitcoin puede reinventarse como una empresa de infraestructura energética y de IA antes de que la dilución implacable y el próximo halving la destruyan. El liderazgo en hashrate es real, la energía barata es real, y también lo es el consumo de efectivo. La pregunta que todo inversor debe responder es tan simple que cabe en una nota adhesiva: ¿confías en que este equipo gastará bien tu dinero diluido? Si confías, las acciones de MARA son una apuesta apalancada a dos auges simultáneos. Si no confías, es una forma costosa de poseer Bitcoin de forma ineficiente.