Action MARA : Marathon Digital Holdings mise sur l’intelligence artificielle

Le plus grand mineur de Bitcoin au monde a passé le début de l'année 2000 à faire quelque chose que ses propres actionnaires ont eu du mal à expliquer : vendre pour environ 1,5 milliard de dollars de Bitcoin. Non pas pour répondre à un appel de marge, mais pour acquérir une centrale électrique dans l'Ohio. Pendant des années, l'action MARA a permis d'investir dans le Bitcoin grâce à l'effet de levier, sans avoir à utiliser de portefeuille numérique. Cette situation évolue rapidement, et quiconque saisit « action MARA » dans une application de courtage en 2019 investit dans une entreprise différente de celle d'il y a deux ans.

Alors, qu'achetez-vous concrètement en investissant dans MARA ? La suite de cet article analyse l'entreprise elle-même, les facteurs qui influencent le cours de son action, le virage stratégique qui a transformé son modèle économique, sa position face à ses concurrents miniers et son potentiel en tant qu'investissement.

Ce que fait réellement MARA Holdings

Voici l'erreur que la plupart des pages de cotation omettent de mentionner : MARA n'est pas un fonds détenant des bitcoins. C'est une entreprise industrielle qui transforme de l'électricité bon marché en bitcoins, et de plus en plus en puissance de calcul brute. C'est cette distinction qui explique la volatilité du cours de l'action MARA.

MARA Holdings, Inc., dont le siège social est situé à Fort Lauderdale, en Floride, exploite l'une des plus importantes opérations de minage de Bitcoin au monde. Au premier trimestre 2020, sa puissance de calcul active atteignait environ 72,2 exahashes par seconde, la plus élevée parmi les mineurs cotés en bourse. La puissance de calcul représente la force de calcul qu'un mineur met au service du réseau Bitcoin ; plus elle est élevée, plus sa part des nouveaux bitcoins émis quotidiennement est importante.

L'entreprise s'appelait auparavant Marathon Digital Holdings, Inc., une société de technologies blockchain et d'actifs numériques qui minait des cryptomonnaies bien avant son changement de nom. Elle est devenue MARA Holdings en août 2024, abandonnant le terme « Digital » pour indiquer qu'elle souhaite être perçue comme une entreprise du secteur de l'énergie et de l'informatique, et non comme une simple curiosité crypto. Cotée au Nasdaq sous le symbole MARA, elle est dirigée par Fred Thiel et figure parmi les plus importants détenteurs de Bitcoin au monde. Avant de commencer à vendre des bitcoins en 2013, MARA était le deuxième plus grand détenteur de Bitcoin parmi les entreprises, juste derrière Strategy (anciennement MicroStrategy). Elle mine également du Kaspa, une cryptomonnaie à preuve de travail (PoW) de moindre envergure, à titre d'investissement secondaire. Détenir des actions MARA, c'est posséder une part de contrats d'électricité, d'entrepôts remplis de plateformes de minage et d'un portefeuille croissant d'actifs numériques. Son modèle économique s'apparente davantage à celui d'une société d'exploration pétrolière et gazière qu'à celui d'un fonds négocié en bourse (ETF).

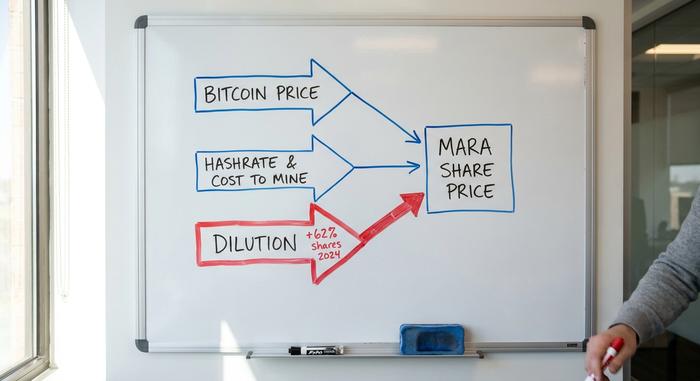

Qu’est-ce qui influence réellement le cours de l’action MARA ?

Trois forces influencent le cours de l'action MARA, et le piège pour les nouveaux investisseurs est de croire qu'elles évoluent de concert. Ce n'est pas le cas. Comprendre ces trois forces permet de mieux appréhender la volatilité du graphique des prix.

Le prix du Bitcoin et le bêta

Le Bitcoin est le moteur de la hausse. Lorsque le BTC monte, les pièces MARA minées prennent de la valeur et sa trésorerie s'accroît, ce qui explique la progression plus rapide du cours de l'action par rapport au Bitcoin lui-même. À l'inverse, lorsque le BTC baisse, ce même effet de levier s'inverse et l'action subit une forte baisse. Les chiffres sont sans équivoque : le bêta de MARA est supérieur à 5, ce qui signifie que son cours a historiquement connu des fluctuations plusieurs fois plus importantes que le marché dans son ensemble. Un gain d'environ 37 % depuis le début de l'année, contre 8 % pour le S&P 500, paraît excellent jusqu'à ce qu'on se souvienne que le même facteur multiplicateur s'applique à la baisse.

Le hashrate et le coût du minage

Le deuxième levier est opérationnel. Miner un Bitcoin coûte de l'argent, principalement de l'électricité, et l'avantage concurrentiel de MARA réside dans le prix de l'électricité, avoisinant les 0,04 $ par kilowattheure. À ce tarif, son coût direct d'électricité pour miner un Bitcoin s'élevait à près de 40 000 $ début 2024. Cette marge de sécurité est plus importante que jamais, car la réduction de moitié de la récompense par bloc en avril 2024 a entraîné une chute du « prix du hachage » — ce que les mineurs gagnent par unité de calcul — à des niveaux historiquement bas, entre 28 et 30 $ par pétahash et par jour. Selon le rapport CoinShares sur le minage au premier trimestre 2025 , à ces niveaux, 15 à 20 % de la flotte minière mondiale est déficitaire. L'échelle et le faible coût de l'électricité permettent à MARA de rester rentable.

La dilution, l'impôt silencieux

Le troisième levier, celui que les investisseurs particuliers négligent, résume à lui seul le scénario pessimiste. Pour financer son expansion et régler ses factures, MARA émet de nombreuses nouvelles actions. Le nombre d'actions a augmenté d'environ 62 % en 2024, puis de 59 % supplémentaires au cours du troisième trimestre 2025, pour atteindre près de 371 millions d'actions de base début 2020. Chaque nouvelle action représente une part plus faible dans les mêmes Bitcoins et les mêmes machines. Même si vous pariez sur une hausse du Bitcoin, la valeur de votre action peut être diluée. Ce n'est pas un détail, c'est le risque principal.

Le pivot 2026 : du mineur de Bitcoin à l’infrastructure d’IA

L'action la plus importante de MARA en 898 n'avait rien à voir avec le minage d'une seule cryptomonnaie. L'entreprise a commencé à vendre des bitcoins pour financer la construction de centres de données en béton. Il s'agit d'un véritable changement d'identité, et c'est pourquoi l'action MARA ne se comporte plus du tout comme le simple substitut au bitcoin qu'elle était autrefois.

L'accord de Long Ridge

Fin avril 2026, MARA a conclu un accord pour racheter Long Ridge Energy pour environ 1,5 milliard de dollars, comme l'a rapporté CoinDesk . Cette acquisition inclut une centrale à gaz à cycle combiné de 505 mégawatts dans l'Ohio et plus de 650 hectares de terrain. Le projet prévoit la construction d'un centre de données dédié à l'IA de 200 mégawatts sur le site, avec une première capacité prévue pour mi-2028. En clair, MARA acquiert ce dont les entreprises d'IA ont désespérément besoin : de l'énergie et le terrain nécessaire pour la produire.

Pourquoi est-ce si important ? L’entraînement et l’exécution de grands modèles d’IA consomment de l’électricité à une échelle telle qu’elle a saturé le réseau électrique de plusieurs États américains, et l’obtention d’un nouveau raccordement peut prendre des années. Les mineurs de Bitcoin ont déjà résolu ce problème. Ils ont passé la dernière décennie à sécuriser de l’électricité bon marché et à construire l’infrastructure à haute tension nécessaire à son utilisation. Un mineur propriétaire d’une centrale de 505 mégawatts peut louer cette capacité à un client IA avec des marges bien supérieures à celles que rapporte le minage aujourd’hui. Voilà, en résumé, l’enjeu.

Vendre des bitcoins pour le financer

Pour financer cette transition, MARA a vendu 15 133 bitcoins pour environ 1,5 milliard de dollars au cours du premier trimestre et a utilisé une partie du produit de la vente pour racheter des obligations convertibles et réduire sa dette, a annoncé la société . Son stock de bitcoins est passé de 53 822 fin 2025 à 35 303 fin mars 2026. Pour une entreprise longtemps connue pour son accumulation de bitcoins, la vente d'un tiers de ses réserves a été un signal fort. L'ère de l'accumulation à tout prix est révolue.

Les partenariats et le nouveau modèle

MARA ne se réoriente pas seule. L'entreprise a signé un partenariat stratégique avec Starwood et collabore avec le fournisseur de calcul Exaion, en articulant son modèle économique autour d'une idée simple : monétiser l'énergie excédentaire et inutilisée en exploitant à la fois le minage de Bitcoin et le calcul pour l'IA sur une même infrastructure numérique. Lorsque les marges de l'IA sont plus importantes, la puissance de calcul est allouée à l'IA. Lorsque le Bitcoin est en forte hausse, le minage est privilégié. La flexibilité est le principal atout.

MARA contre RIOT et CleanSpark : comparaison des actions des sociétés minières

Si vous comparez l'action MARA à ses concurrents, le marché envoie un message étrange : il valorise davantage l'histoire de l'IA que la simple puissance de minage. MARA possède de loin la plus grande puissance de hachage, et pourtant sa capitalisation boursière est inférieure à celle de ses pairs dont la puissance de minage est bien moindre. Cipher Mining en est l'exemple le plus flagrant. Cette entreprise a quasiment épuisé ses réserves de Bitcoin pour investir dans l'IA, et le marché lui attribue une valorisation bien plus élevée.

| Mineur (Nasdaq) | Capitalisation boursière | hashrate énergisé | Bitcoin détenu |

|---|---|---|---|

| MARA Holdings (MARA) | ~4,7 milliards de dollars | 72,2 EH/s | 35 303 BTC |

| Plateformes Riot (RIOT) | ~10,25 milliards de dollars | 36,4 EH/s | 18 005 BTC |

| CleanSpark (CLSK) | ~4,25 milliards de dollars | 46,2 EH/s | grand support |

| Exploitation de chiffrement (CIFR) | ~9,18 milliards de dollars | exploitation minière minimale | proche de zéro |

Pour un investisseur, la conclusion est peu réjouissante. RIOT se négocie à plus du double de la capitalisation boursière de MARA, avec environ la moitié de sa puissance de hachage. Cipher affiche une valorisation de plus de 9 milliards de dollars, fondée sur une stratégie basée sur l'IA, alors qu'il ne reste quasiment plus de Bitcoins à son actif. Si l'on considère que la puissance de minage est le facteur déterminant, MARA semble bon marché. En revanche, si l'on estime que le marché a déjà plébiscité la crédibilité de l'IA, MARA apparaît comme un mineur qui arrive trop tard sur le marché dont il a le plus besoin pour réussir.

MARA n'est pas la seule à emprunter cette voie. Cipher et IREN ont opéré un virage stratégique plus tôt et plus radical, et Core Scientific a signé des contrats pluriannuels pour héberger des ressources de calcul IA pour un hyperscaler. Le marché est prêt à payer le prix fort pour quiconque peut affirmer avec crédibilité « nous sommes une entreprise d'infrastructure IA » plutôt que « nous minons du Bitcoin ». C'est précisément ce manque que MARA tente de combler avec l'acquisition de Long Ridge. Le risque réside dans le timing : si les investisseurs estiment que MARA arrive trop tard, l'avance en termes de puissance de hachage, qui devrait constituer un atout majeur, sera considérée comme obsolète. La solution pour combler cet écart est simple et progressive : il s'agit de signer un contrat avec un prestataire IA et de générer des revenus concrets, qui se traduisent par des résultats financiers tangibles et non par de simples présentations.

Résultats et données financières de MARA : le rouge

Les résultats financiers de MARA ne sont pas à prendre à la légère, et les chiffres globaux peuvent être trompeurs. Une perte nette de plusieurs milliards peut donner l'impression d'une entreprise au bord du gouffre. Mais la réalité est souvent bien différente.

| MARA Q1 2026 | Chiffre |

|---|---|

| Revenu | 174,6 millions de dollars (en baisse d'environ 18 % sur un an) |

| Perte nette | -1,26 milliard de dollars |

| Bitcoin miné | 2 247 BTC |

| Dette totale | Plus de 2,2 milliards de dollars |

| Argent comptant disponible | 513,65 millions de dollars |

La perte colossale est principalement due à des opérations comptables non monétaires : selon les règles d'évaluation à la juste valeur, lorsque le prix du Bitcoin chute, MARA doit déprécier sa trésorerie et comptabiliser la perte latente, même si aucune vente n'a été effectuée. La véritable explication réside dans la baisse du chiffre d'affaires d'environ 18 % sur un an, à 174,6 millions de dollars, malgré un taux de hachage record ( d'après le rapport du premier trimestre 2011 déposé par MARA auprès de la SEC) . Le prix du Bitcoin a chuté et les coûts de hachage ont atteint des niveaux historiquement bas, ce qui a entraîné une baisse des revenus pour un plus grand nombre de machines. En revanche, la dette et la consommation de trésorerie sont bien réelles et expliquent la dilution continue du capital. Le flux de trésorerie disponible a été fortement négatif au cours du trimestre, oscillant entre -300 et -465 millions de dollars selon la méthode de comptabilisation des achats et des ventes de Bitcoin. Le seul indicateur à suivre chaque trimestre n'est pas la perte annoncée, mais l'écart entre le coût d'extraction d'un Bitcoin et le prix auquel MARA peut le vendre. Lorsque cet écart est positif et s'accroît, le système fonctionne. Lorsqu'il s'inverse, l'entreprise fait de nouveau appel à ses actionnaires et le nombre d'actions en circulation augmente.

Les scénarios haussiers et baissiers : les prévisions des analystes

Ces deux descriptions sont vraies en même temps, ce qui rend le pronostic pour MARA si difficile.

L'argumentaire haussier est simple. MARA possède la plus grande puissance de hachage parmi les mineurs publics, produit de l'électricité à environ quatre cents, détient une importante réserve de bitcoins et bénéficie désormais d'une option gratuite sur l'essor des centres de données dédiés à l'IA. Si le bitcoin décolle et que le projet de centre de données dans l'Ohio se concrétise, l'action disposera de deux atouts majeurs au lieu d'un seul.

L'analyse pessimiste est tout aussi limpide. L'entreprise dilue sans cesse le capital de ses actionnaires, croule sous une dette de plus de 2 milliards de dollars, brûle ses liquidités et reste à la merci du cours du Bitcoin, qu'elle ne maîtrise pas. Son virage vers l'IA ne générera pas de revenus significatifs avant 2028, une attente interminable alors que le cours de l'action continue de grimper.

Wall Street adopte une position nuancée. À la mi-2012, le consensus des analystes suivi par StockAnalysis se situe sur une recommandation d'achat prudente, avec un objectif moyen à 12 mois d'environ 18 $. Cependant, la fourchette est très large, allant d'environ 7 $ pour les analystes pessimistes à 30 $ pour les optimistes. Après la publication de résultats décevants pour le premier trimestre, Bernstein a abaissé son objectif de 23 $ à 17 $. Lorsque les avis des analystes les plus avertis divergent de plus du quadruple, cet écart est révélateur : personne ne sait vraiment ce qu'il advient.

Faut-il acheter ou vendre l'action MARA en 2026 ?

MARA n'a de sens que si vous avez une opinion tranchée sur deux questions distinctes simultanément. Premièrement, quelle sera l'évolution du Bitcoin au cours de l'année à venir ? Deuxièmement, le virage vers l'IA est-il réel ou simplement un coup de pub ? Si vous avez raison sur les deux points, l'effet de levier joue en votre faveur. Si vous vous trompez sur l'un ou l'autre, la dilution et l'endettement seront préjudiciables. Si vous souhaitez simplement vous exposer au Bitcoin, la solution la plus simple est d'en acheter, sans subir l'érosion du nombre d'actions. MARA est un pari sur la performance de la direction, et non uniquement sur la cryptomonnaie.

Conclusion

MARA a cessé d'être un simple intermédiaire Bitcoin dès l'instant où elle a commencé à vendre des cryptomonnaies pour financer la construction de centres de données. Investir dans 2026, c'est parier sur la capacité d'un mineur de Bitcoin à se reconvertir en entreprise d'infrastructures énergétiques et d'IA avant que la dilution incessante et le prochain halving ne l'anéantissent. L'avance en termes de puissance de hachage est bien réelle, l'électricité bon marché aussi, et la consommation de trésorerie est tout aussi importante. La question que tout investisseur doit se poser est suffisamment simple pour tenir sur un post-it : faites-vous confiance à cette équipe pour bien utiliser votre argent dilué ? Si oui, l'action MARA représente un pari à effet de levier sur deux phases de croissance simultanées. Dans le cas contraire, c'est un moyen coûteux de posséder du Bitcoin à mauvais escient.