MARA-Aktie: Marathon Digital Holdings setzt auf KI-Computing

Der größte Bitcoin-Miner der Welt verbrachte die ersten Monate des Jahres 2009 mit einer Aktion, die selbst seine Aktionäre kaum nachvollziehen konnten: Er verkaufte Bitcoin im Wert von rund 1,5 Milliarden US-Dollar. Nicht etwa, um einen Nachschuss zu decken, sondern um ein Kraftwerk in Ohio zu erwerben. Jahrelang galten MARA-Aktien als Hebelprodukt, um Bitcoin zu besitzen, ohne eine Wallet zu berühren. Doch das ändert sich rasant, und wer heute im Jahr 2009 „Mara-Aktien“ in eine Broker-App eingibt, kauft Aktien eines anderen Unternehmens als noch vor zwei Jahren.

Was genau erwirbt man also mit dem Kauf von MARA? Im Folgenden werden das Unternehmen selbst, die Faktoren, die den Aktienkurs beeinflussen, die strategische Neuausrichtung, die das Geschäft grundlegend verändert, der Vergleich mit anderen Bergbauunternehmen und die Frage, ob MARA einen Platz in einem Portfolio verdient, näher beleuchtet.

Was MARA Holdings tatsächlich tut

Hier liegt der Fehler, den die meisten Kursseiten durch Auslassung begehen: MARA ist kein Fonds, der Bitcoin hält. Es handelt sich um ein Industrieunternehmen, das billigen Strom in Bitcoin und zunehmend auch in Rechenleistung umwandelt. Genau dieser Unterschied ist der Grund für die Kursentwicklung der MARA-Aktie.

MARA Holdings, Inc. mit Hauptsitz in Fort Lauderdale, Florida, betreibt eines der größten Bitcoin-Mining-Unternehmen weltweit. Im ersten Quartal des Jahres 2020 erreichte die Hashrate des Unternehmens rund 72,2 Exahashes pro Sekunde – der höchste Wert aller börsennotierten Miner. Die Hashrate ist ein Maß dafür, wie viel Rechenleistung ein Miner im Bitcoin-Netzwerk einsetzt; eine höhere Hashrate bedeutet einen größeren Anteil an den täglich neu geschaffenen Coins.

Das Unternehmen hieß früher Marathon Digital Holdings, Inc., ein Technologieunternehmen für Blockchain und digitale Vermögenswerte, das schon lange vor dem Rebranding Kryptowährungen schürfte. Im August 2024 wurde es in MARA Holdings umbenannt und ließ das „Digital“ weg, um zu signalisieren, dass es als Energie- und Rechenzentrum und nicht als Krypto-Neuling wahrgenommen werden möchte. Es wird an der Nasdaq unter dem Tickersymbol MARA gehandelt, von CEO Fred Thiel geleitet und gehört zu den größten Bitcoin-Inhabern weltweit. Bevor MARA im Jahr 2023 mit dem Verkauf von Coins begann, war es der zweitgrößte Bitcoin-Inhaber unter den Unternehmen, direkt hinter Strategy (ehemals MicroStrategy). Nebenbei schürft MARA auch Kaspa, eine kleinere Proof-of-Work-Währung. Wer die Aktie besitzt, ist an Stromlieferverträgen, Mining-Rigs und einem stetig wachsenden Bestand an digitalen Vermögenswerten beteiligt. Das Unternehmen ähnelt eher einem Öl- und Gasförderunternehmen als einem börsengehandelten Fonds.

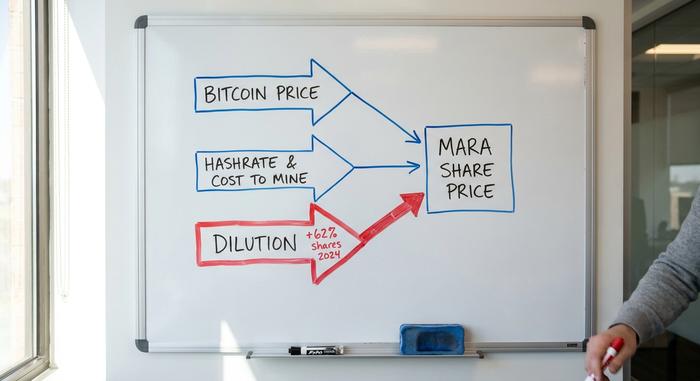

Was treibt eigentlich den Aktienkurs von MARA an?

Drei Kräfte beeinflussen den Kurs der MARA-Aktie, und neue Anleger tappen oft in die Falle, anzunehmen, sie bewegten sich parallel. Das tun sie nicht. Versteht man diese drei Kräfte, wird der sprunghafte Kursverlauf verständlicher.

Bitcoins Preis und das Beta

Bitcoin ist der Motor. Steigt der BTC-Kurs, gewinnen die geschürften Coins von MARA an Wert und die Kapitalreserven wachsen, sodass die Aktie tendenziell stärker steigt als Bitcoin selbst. Fällt der BTC-Kurs, wirkt derselbe Hebel umgekehrt und die Aktie wird abgestraft. Die Zahlen sprechen für sich: MARA hat einen Beta-Faktor von über 5, was bedeutet, dass die Aktie in der Vergangenheit um ein Vielfaches stärker geschwankt hat als der Gesamtmarkt. Ein Plus von rund 37 Prozent seit Jahresbeginn gegenüber 8 Prozent beim S&P 500 klingt vielversprechend, bis man bedenkt, dass derselbe Multiplikator auch bei Kursverlusten wirkt.

Hashrate und die Kosten für das Mining

Der zweite Hebel ist aktiv. Das Mining eines Bitcoins kostet Geld, hauptsächlich Strom, und MARAs Vorteil liegt im Strompreis von etwa 0,04 US-Dollar pro Kilowattstunde. Zu diesem Preis beliefen sich die direkten Stromkosten für das Mining eines Bitcoins Anfang 2024 auf fast 40.000 US-Dollar. Dieser Puffer ist wichtiger denn je, da die Halbierung im April 2024 die Blockbelohnung halbierte und der Hash-Preis – der Verdienst der Miner pro Recheneinheit – auf ein Tief von etwa 28 bis 30 US-Dollar pro Petahash und Tag nach der Halbierung einbrach. Laut dem CoinShares-Mining-Bericht für das erste Quartal 2025 arbeiten bei diesen Werten 15 bis 20 Prozent der weltweiten Mining-Flotte mit Verlust. Skaleneffekte und günstiger Strom sorgen dafür, dass MARA diese Grenze nicht überschreitet.

Verwässerung, die stille Steuer

Der dritte Hebel wird von Privatanlegern beharrlich ignoriert und ist im Kern die pessimistische Prognose. Um die Expansion zu finanzieren und Rechnungen zu begleichen, gibt MARA neue Aktien aus – und zwar in großen Mengen. Die Aktienanzahl stieg 2024 um rund 62 Prozent und bis zum dritten Quartal 2025 um weitere 59 Prozent auf etwa 371 Millionen Stammaktien Anfang des Jahres. Jede neue Aktie ist ein kleinerer Anteil am selben Bitcoin und an denselben Maschinen. Selbst wenn Sie mit Ihrer Bitcoin-Prognose richtig liegen, kann der Wert Ihrer Aktie dennoch sinken. Das ist keine Randnotiz, sondern das zentrale Risiko.

Der 2026 Pivot: vom Bitcoin-Miner zur KI-Infrastruktur

Das Wichtigste, was MARA im Jahr 2018 tat, hatte nichts mit dem Schürfen einer einzigen Kryptowährung zu tun. Das Unternehmen begann, Bitcoin zu verkaufen, um Beton für Rechenzentren zu gießen. Dies stellt einen echten Identitätswandel dar, und deshalb verhält sich die MARA-Aktie heute ganz anders als der einfache Bitcoin-Proxy, der sie einst war.

Der Long Ridge-Deal

Ende April 2026 vereinbarte MARA laut CoinDesk die Übernahme von Long Ridge Energy für rund 1,5 Milliarden US-Dollar. Der Deal umfasst ein 505-Megawatt-Gas- und Dampfkraftwerk in Ohio sowie ein über 650 Hektar großes Grundstück. Geplant ist der Bau eines 200-Megawatt-KI-Rechenzentrums, dessen erste Kapazität voraussichtlich Mitte 2028 in Betrieb gehen soll. Vereinfacht gesagt: MARA erwirbt genau das, was KI-Unternehmen dringend benötigen: Energie und das dazugehörige Land.

Warum ist das so wichtig? Das Training und der Betrieb großer KI-Modelle verbrauchen so viel Strom, dass das Stromnetz in mehreren US-Bundesstaaten überlastet ist, und die Genehmigung eines neuen Anschlusses kann Jahre dauern. Bitcoin-Miner haben dieses Problem bereits für sich gelöst. Sie haben das letzte Jahrzehnt damit verbracht, sich günstigen Strom zu sichern und die Hochspannungsinfrastruktur für dessen Nutzung aufzubauen. Ein Miner, der ein 505-Megawatt-Kraftwerk besitzt, kann diese Kapazität an einen KI-Nutzer mit deutlich höheren Gewinnspannen vermieten, als das Mining heute einbringt. Das ist die Wette in einem Satz.

Bitcoin verkaufen, um es zu finanzieren

Um diese Umstrukturierung zu finanzieren, verkaufte MARA im ersten Quartal 15.133 Bitcoin für rund 1,5 Milliarden US-Dollar und nutzte einen Teil des Erlöses zum Rückkauf von Wandelanleihen und zur Schuldentilgung, wie das Unternehmen mitteilte . Der Bitcoin-Bestand sank von 53.822 Coins Ende 2025 auf 35.303 Coins Ende März 2026. Für ein Unternehmen, das lange Zeit für seine Bitcoin-Hortung bekannt war, war der Verkauf eines Drittels seines Bestands ein deutliches Signal. Die Ära des „um jeden Preis Bitcoin horten und halten“ ist vorbei.

Partnerschaften und das neue Modell

MARA geht diesen Weg nicht allein. Das Unternehmen ist eine strategische Partnerschaft mit Starwood eingegangen und arbeitet mit dem Rechenzentrumsanbieter Exaion zusammen. Das gesamte Geschäftsmodell basiert auf einer einfachen Idee: Überschüssige und ungenutzte Energie zu monetarisieren, indem Bitcoin-Mining und KI-Berechnungen auf derselben digitalen Infrastruktur ausgeführt werden. Wenn die KI-Margen besser aussehen, wird die Rechenleistung auf KI konzentriert. Wenn Bitcoin-Mining gefragt ist, wird geschürft. Diese Flexibilität ist der entscheidende Vorteil.

MARA vs. RIOT und CleanSpark: Vergleich der Minenaktien

Vergleicht man die MARA-Aktie mit ihren Konkurrenten, sendet der Markt ein merkwürdiges Signal: Er belohnt eine überzeugende KI-Strategie mehr als reine Mining-Kapazität. MARA verfügt über die mit Abstand höchste Hashrate, wird aber mit einer geringeren Marktkapitalisierung gehandelt als vergleichbare Unternehmen mit nur einem Bruchteil ihrer Mining-Leistung. Cipher Mining ist das beste Beispiel dafür. Das Unternehmen hat seine Bitcoin-Reserven fast vollständig aufgebraucht, um in KI zu investieren, und wird dafür vom Markt deutlich höher bewertet.

| Bergbauunternehmen (Nasdaq) | Marktkapitalisierung | Energisierte Hashrate | Bitcoin gehalten |

|---|---|---|---|

| MARA Holdings (MARA) | ~4,7 Mrd. USD | 72,2 EH/s | 35.303 BTC |

| Riot Platforms (RIOT) | ~10,25 Mrd. USD | 36,4 EH/s | 18.005 BTC |

| CleanSpark (CLSK) | ~4,25 Mrd. USD | 46,2 EH/s | großer Halter |

| Cipher Mining (CIFR) | ~9,18 Mrd. USD | minimaler Abbau | nahe Null |

Die Schlussfolgerung für einen Investor ist beunruhigend. RIOT wird mit mehr als dem Doppelten des Marktwerts von MARA gehandelt, bei nur etwa der halben Hashrate. Cipher erzielt über 9 Milliarden Dollar mit einer KI-These, obwohl kaum noch Bitcoins vorhanden sind. Wenn man der Meinung ist, dass die Mining-Skalierung entscheidend ist, erscheint MARA günstig. Wenn man jedoch glaubt, dass der Markt bereits entschieden hat, dass die Glaubwürdigkeit im Bereich KI der Schlüssel zum Erfolg ist, wirkt MARA wie ein Miner, der den entscheidenden Schritt verpasst hat.

MARA ist nicht der einzige Anbieter, der diesen Schritt unternimmt. Cipher und IREN haben ihre Strategie bereits früher und deutlicher umgeschwenkt, und Core Scientific hat mehrjährige Verträge zur Bereitstellung von KI-Rechenkapazitäten für einen Hyperscaler abgeschlossen. Der Markt zahlt hohe Preise für Unternehmen, die glaubhaft behaupten können, ein KI-Infrastrukturunternehmen zu sein, anstatt lediglich Bitcoin zu minen. Genau diese Lücke versucht MARA mit dem Long-Ridge-Deal zu schließen. Das Risiko liegt im Timing: Sollten Investoren MARA als zu spät einsteigend bewerten, wird der eigentlich wertvolle Hashrate-Vorsprung schnell als veraltet abgetan. Was die Lücke schließen könnte, ist einfach und langsam: ein langfristiger Vertrag mit einem KI-Mieter und Umsätze, die sich in den Gewinn- und Verlustrechnungen niederschlagen und nicht nur in Präsentationen erscheinen.

MARA-Gewinne und Finanzen: rote Zahlen

Die Gewinnberichte von MARA sind nichts für schwache Nerven, und die Schlagzeilen können irreführend sein. Ein Nettoverlust in Milliardenhöhe klingt nach einem Unternehmen in Flammen. Doch die Realität sieht meist anders aus.

| MARA Q1 2026 | Figur |

|---|---|

| Einnahmen | 174,6 Mio. USD (Rückgang um ca. 18 % im Vergleich zum Vorjahr) |

| Nettoverlust | -1,26 Mrd. USD |

| Bitcoin geschürft | 2.247 BTC |

| Gesamtverschuldung | 2,2 Milliarden US-Dollar+ |

| Bargeld | 513,65 Mio. USD |

Der enorme Verlust ist hauptsächlich auf nicht zahlungswirksame Bilanzierungseffekte zurückzuführen: Gemäß den Fair-Value-Regeln muss MARA bei einem Kursverfall von Bitcoin seine Wertpapierbestände abwerten und den Buchverlust verbuchen, obwohl keine Bitcoins verkauft wurden. Der eigentliche Grund für die Verluste ist jedoch der Umsatzrückgang um rund 18 Prozent im Vergleich zum Vorjahr auf 174,6 Millionen US-Dollar trotz Rekord-Hashrate ( laut MARAs Bericht an die SEC für das erste Quartal) . Der Bitcoin-Kurs fiel und die Hash-Rate erreichte Tiefststände, sodass mehr Mining-Maschinen weniger Gewinn erwirtschafteten. Die Verschuldung und der Cash-Burn hingegen sind real und erklären die anhaltende Verwässerung des Aktienkapitals. Der freie Cashflow war im Quartal stark negativ und lag je nach Zählweise der Bitcoin-Käufe und -Verkäufe zwischen -300 Millionen und -465 Millionen US-Dollar. Die wichtigste Kennzahl, die jedes Quartal verfolgt werden sollte, ist nicht der ausgewiesene Verlust, sondern die Differenz zwischen den Mining-Kosten für einen Bitcoin und dem Verkaufspreis, den MARA erzielen kann. Ist diese Differenz positiv und steigt sie, funktioniert das System. Kehrt sie um, greift das Unternehmen erneut auf die Aktionäre zurück und die Aktienanzahl steigt.

Die optimistische und die pessimistische Prognose: Was Analysten vorhersagen

Beide Beschreibungen treffen gleichzeitig zu, was es so schwierig macht, MARA einzuschätzen.

Die Argumente für einen Kursanstieg sind eindeutig. MARA besitzt die größte Hashrate aller öffentlichen Miner, bezieht Strom zu Preisen um die vier Cent, hält einen beträchtlichen Bitcoin-Bestand und profitiert nun kostenlos vom Boom der KI-Rechenzentren. Sollte Bitcoin durchstarten und der Ausbau des Rechenzentrums in Ohio realisiert werden, hätte die Aktie zwei Wachstumstreiber statt nur einem.

Die Argumentation der Bären ist genauso überzeugend. Das Unternehmen verwässert die Anteile seiner Aktionäre unaufhörlich, hat Schulden in Höhe von über 2 Milliarden Dollar, verbrennt massiv Liquidität und ist weiterhin vom Bitcoin-Kurs abhängig, den es nicht kontrollieren kann. Die Neuausrichtung auf KI wird erst 2028 nennenswerte Umsätze generieren – eine lange Wartezeit, während die Aktienkurse weiter steigen.

Die Wall Street hält sich in der Mitte. Mitte des Jahres 2012 lag der Analystenkonsens, ermittelt von StockAnalysis, bei einem vorsichtigen „Kaufen“ mit einem durchschnittlichen 12-Monats-Kursziel von rund 18 US-Dollar. Die Spanne ist jedoch enorm und reicht von etwa 7 US-Dollar im pessimistischen bis zu 30 US-Dollar im optimistischen Bereich. Nach dem schwachen Bericht zum ersten Quartal senkte Bernstein sein Kursziel von 23 auf 17 US-Dollar. Wenn die Einschätzungen der erfahrenen Anleger um mehr als das Vierfache auseinandergehen, sagt diese große Spanne etwas aus: Niemand weiß es genau.

Ist die MARA-Aktie im Jahr 2026 ein Kauf oder Verkauf?

MARA ist nur dann sinnvoll, wenn Sie zu zwei unabhängigen Fragen gleichzeitig eine klare Meinung haben. Erstens: Wohin entwickelt sich Bitcoin im nächsten Jahr? Zweitens: Ist die KI-Strategie real oder nur eine Pressemitteilung? Liegen Sie mit beiden Antworten richtig, wirkt sich die Hebelwirkung positiv aus. Liegen Sie mit einer Antwort falsch, führen Verwässerung und Verschuldung zu negativen Folgen. Wenn Sie lediglich in Bitcoin investieren möchten, ist die ehrliche Antwort: Kaufen Sie einfach Bitcoin – ohne die damit verbundenen Verluste. MARA ist eine Wette auf die Umsetzung der Managementstrategie, nicht nur auf den Bitcoin selbst.

Abschluss

MARA hörte auf, ein sauberer Bitcoin-Proxy zu sein, sobald das Unternehmen begann, Coins für den Bau von Rechenzentren zu verkaufen. Was Sie in 2026 kaufen, ist eine Wette darauf, dass sich ein Bitcoin-Miner zu einem Energie- und KI-Infrastrukturunternehmen wandeln kann, bevor die ständige Verwässerung und das nächste Halving ihn zermürben. Der Hashrate-Vorsprung ist real, der günstige Strom ist real, und auch der Cash-Burn ist real. Die Frage, die sich jeder Investor stellen muss, ist so einfach, dass sie auf einen Haftzettel passt: Vertrauen Sie diesem Team, dass es Ihr verwässertes Geld sinnvoll investiert? Wenn ja, ist die MARA-Aktie eine gehebelte Wette auf zwei Booms gleichzeitig. Wenn nicht, ist es eine teure Art, Bitcoin schlecht zu besitzen.