MARA株:マラソン・デジタル・ホールディングスはAIコンピューティングに賭ける

世界最大のビットコインマイナーは、2026年初頭に、株主でさえ説明に窮するようなことをした。約15億ドル相当のビットコインを売却したのだ。マージンコールに対応するためではなく、オハイオ州の発電所を購入するためだった。長年、MARA株はウォレットに触れることなくビットコインを保有できるレバレッジ取引の手段として取引されてきた。しかし、その状況は急速に変化しており、2026に証券アプリで「mara stock」と入力する人は、2年前とは異なる会社を購入していることになる。

では、MARA株を購入すると、実際には何を購入していることになるのでしょうか?この記事の残りの部分では、同社自体、株価を左右する要因、事業を再構築するピボット戦略、競合する鉱山会社との比較、そしてポートフォリオに組み入れる価値があるかどうかについて解説します。

MARA Holdingsが実際に行っていること

ほとんどの株価情報サイトが見落としている重要な点があります。それは、MARAはビットコインを保有するファンドではないということです。MARAは、安価な電力をビットコイン、そしてますます強力なコンピューティングパワーへと変換する産業企業です。この違いこそが、MARAの株価が変動する根本的な理由なのです。

フロリダ州フォートローダーデールに本社を置くMARA Holdings, Inc.は、世界最大級のビットコインマイニング事業を展開しています。2019年第1四半期時点で、同社の稼働中のハッシュレートは約72.2エクサハッシュ/秒に達し、上場マイナーの中で最高値となりました。ハッシュレートとは、マイナーがビットコインネットワークにどれだけの計算能力を投入しているかを示す指標であり、ハッシュレートが高いほど、毎日発行される新規コインのシェアが大きくなることを意味します。

同社は以前は Marathon Digital Holdings, Inc. という社名で、ブロックチェーンとデジタル資産技術を手がける企業であり、社名変更のはるか以前から仮想通貨のマイニングを行っていた。2024 年 8 月に MARA Holdings に社名を変更し、「Digital」を削除することで、仮想通貨の目新しい存在ではなく、エネルギーとコンピューティング事業を展開する企業として認識されることを示そうとした。ナスダック市場では MARA のティッカーシンボルで取引されており、最高経営責任者 (CEO) はフレッド・ティール氏。ビットコインを保有する企業としては世界最大級の規模を誇る。2026 にコインの販売を開始する前は、MARA はかつて MicroStrategy として知られていた Strategy に次いで、ビットコインを保有する企業としては 2 位だった。また、副業として、より小規模なプルーフ・オブ・ワーク コインである Kaspa のマイニングも行っている。同社の株式を保有するということは、電力契約の一部、マイニング リグが満載された倉庫、そして増え続けるデジタル資産を保有することを意味する。上場投資信託 (ETF) というよりは、石油・ガス探査会社に近い存在と言えるだろう。

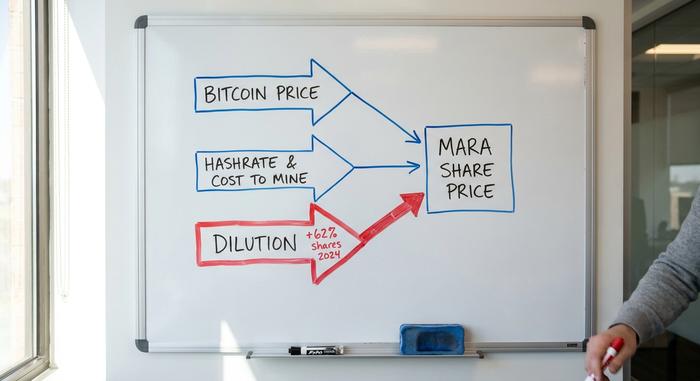

MARAの株価を実際に左右するものは何か?

MARAの株価を左右する要因は3つあり、新規投資家が陥りがちな落とし穴は、これらの要因が連動して動くと誤解してしまうことです。実際には連動していません。これらの3つの要因を理解すれば、変動の激しい株価チャートも理解できるようになります。

ビットコインの価格とベータ値

ビットコインが原動力です。BTCが上昇すると、MARAが採掘したコインの価値が上がり、財務が膨らむため、株価はビットコイン自体よりも大きく上昇する傾向があります。BTCが下落すると、同じレバレッジが逆方向に働き、株価は下落します。数字はこの点を明確に示しています。MARAのベータ値は5を超えており、これは過去のデータに基づくと、市場全体の変動よりも数倍激しく変動してきたことを意味します。S&P 500の8%に対して年初来で約37%の上昇というのは素晴らしいように聞こえますが、下落時にも同じ乗数が適用されることを思い出してください。

ハッシュレートとマイニングコスト

2つ目のレバーは運用です。ビットコインのマイニングには費用がかかり、そのほとんどは電気代です。MARAの強みは、1キロワット時あたり約0.04ドルの電力価格です。この価格では、2026年初頭のビットコイン1個のマイニングにかかる直接的な電気代は約4万ドルでした。2024年4月の半減期でブロック報酬が半減し、「ハッシュ価格」(マイナーが計算単位あたりに得るもの)が半減期後の最低値である1ペタハッシュあたり1日約28~30ドルにまで下落したため、この余裕はこれまで以上に重要になっています。CoinShares の2026年第1四半期のマイニングレポートによると、このレベルでは世界のマイニングフリートの15~20%がキャッシュマイナスになっています。MARAがキャッシュマイナスにならないのは、規模と安価な電力のおかげです。

希釈化、静かなる税金

3つ目のレバーは、個人投資家が無視し続けているもので、一言で言えば弱気シナリオです。MARAは、事業拡大と支払いのために、大量の新規株式を発行します。株式数は2024年に約62%増加し、2025年第3四半期までにさらに59%増加し、2026年初頭までに約3億7100万株の基本株式に達しました。新規株式はすべて、同じビットコインとマシンに対するより小さな請求権です。ビットコインが上昇するという予想が正しかったとしても、1株当たりの価値が希薄化していくのを目の当たりにすることになります。これは脚注ではありません。これが中心的なリスクです。

2026の転換:ビットコインマイナーからAIインフラへ

MARAが2026に行った最も重要なことは、単一のコインのマイニングとは全く関係のないことでした。データセンターのコンクリート打設資金としてビットコインを売り始めたのです。これはまさに企業としてのアイデンティティの転換であり、MARA株がかつての単純なビットコインの代理銘柄とは全く異なる動きをするようになった理由です。

ロングリッジの取引

CoinDeskの報道によると、 2026年4月下旬、MARAはLong Ridge Energyを約15億ドルで買収することに合意した。この買収により、オハイオ州にある505メガワットの複合サイクルガス火力発電所と1,600エーカー以上の土地がMARAの傘下に入る。計画では、この土地に200メガワットのAIデータセンターを建設し、最初の稼働開始は2028年半ば頃を予定している。つまり、MARAはAI企業が切望している電力と、それを建設するための土地を手に入れたことになる。

なぜそれがそんなに重要なのか?大規模なAIモデルのトレーニングと実行には膨大な電力が必要となり、米国のいくつかの州では送電網が過負荷状態になっている。しかも、新しい接続の承認には何年もかかることがある。ビットコインマイナーは既にこの問題を解決済みだ。彼らは過去10年間、安価な電力を確保し、それを利用するための高電圧インフラを構築してきた。505メガワットの発電所を所有するマイナーは、その発電能力をAI企業にリースすることで、現在のマイニング収入よりもはるかに高い利益率を得ることができる。これが、この投資戦略の本質だ。

ビットコインを売って資金を調達する

この方針転換の費用を賄うため、MARAは第1四半期に約15億ドルで15,133ビットコインを売却し、その収益の一部を転換社債の買い戻しと債務削減に充てたと発表した。同社のビットコイン保有量は、2025年末の53,822コインから2026年3月末までに35,303コインに減少した。ビットコインを長年保有してきたことで知られる同社にとって、保有量の3分の1を売却することは大きな意味を持つ。「何としても積み上げて保有する」時代は終わったのだ。

パートナーシップと新しいモデル

MARAは単独で方向転換を図っているわけではない。スターウッドと戦略的パートナーシップを締結し、コンピューティングプロバイダーのExaionと連携することで、事業全体をシンプルなアイデアに基づいて構築している。それは、ビットコインマイニングとAIコンピューティングの両方を同じデジタルインフラストラクチャ上で実行することで、余剰エネルギーや遊休エネルギーを収益化するというものだ。AIの利益率が高いときはAIに電力を投入し、ビットコインが好調なときはマイニングを行う。この柔軟性こそがMARAの強みだ。

MARA対RIOTとCleanSpark:マイニング関連株の比較

MARA株を競合他社と比較検討する場合、2026市場は奇妙なメッセージを発信しています。それは、マイニング規模そのものよりも、AIに関するストーリーを高く評価しているということです。MARAは圧倒的に高いハッシュレートを誇りながらも、マイニング能力がほんの一部しかない同業他社よりも時価総額は低くなっています。Cipher Miningはその最も分かりやすい例です。同社はAI開発のためにビットコインの保有資産をほぼ使い果たしましたが、市場ははるかに高い評価を与えています。

| マイナー(ナスダック) | 時価総額 | 活性化されたハッシュレート | ビットコイン保有 |

|---|---|---|---|

| MARAホールディングス(MARA) | 約47億ドル | 72.2 EH/秒 | 35,303 BTC |

| ライアット・プラットフォームズ(RIOT) | 約102億5000万ドル | 36.4 EH/秒 | 18,005 BTC |

| CleanSpark (CLSK) | 約42億5000万ドル | 46.2 EH/秒 | 大型ホルダー |

| 暗号マイニング(CIFR) | 約91億8000万ドル | 最小限の採掘 | ゼロに近い |

投資家にとって、この状況は少々不安を覚える。RIOTはMARAの時価総額の2倍以上で取引されているが、ハッシュレートはMARAの約半分だ。CipherはAIを基盤とした戦略で90億ドル以上の時価総額を誇り、ビットコインの残量はほとんどない。マイニング規模こそが重要だと考えるなら、MARAは割安に見える。しかし、市場が既にAIの信頼性を最重要視していると考えるなら、MARAは最も必要とする取引に乗り遅れたマイナーのように見えるだろう。

MARAだけがこのような動きをしているわけではない。CipherとIRENはより早く、より大胆に方向転換し、Core Scientificはハイパースケーラー向けにAIコンピューティングをホストする複数年契約を締結した。市場は「ビットコインをマイニングしている」と言うよりも「私たちはAIインフラ企業です」と自信を持って言える企業に高い評価を与えている。MARAがLong Ridgeとの契約で埋めようとしているのはまさにこのギャップだ。リスクはタイミングにある。投資家がMARAの参入が遅すぎたと判断すれば、本来資産となるはずのハッシュレートの優位性も過去のビジネスとして扱われてしまう。このギャップを埋めるには、シンプルかつ時間がかかる方法がある。それは、AIテナントとの契約を締結し、スライド資料ではなく収益明細に反映される収益を得ることだ。

MARAの収益と財務状況:赤字

MARAの決算報告は、気の弱い人には向かない。見出しの数字は誤解を招く可能性がある。数十億ドル規模の純損失は、会社が危機的状況にあるように聞こえるかもしれない。しかし、実際は見た目とは全く異なる部分が多い。

| MARA Q1 2026 | 形 |

|---|---|

| 収益 | 1億7460万ドル(前年同期比約18%減) |

| 純損失 | -12億6000万ドル |

| ビットコインマイニング | 2,247 BTC |

| 総負債額 | 22億ドル以上 |

| 手持ち現金 | 5億1365万ドル |

巨額の損失は主に非現金会計によるものです。公正価値ルールでは、ビットコインの価格が下落すると、MARAは何も売っていないにもかかわらず、財務資産を減額して帳簿上の損失を計上しなければなりません。MARA がSECに提出した第1四半期2026号によると、記録的なハッシュレートにもかかわらず、収益が前年比約18%減の1億7460万ドルになったことが本当の話です。ビットコインの価格が下落し、ハッシュ価格が底を打ったため、マシンが増えても収益は減りました。一方、負債と現金流出は完全に現実のものであり、希薄化が続いている理由です。フリーキャッシュフローは、ビットコインの購入と売却の計算方法によって、3億ドルから4億6500万ドルのマイナスの範囲で、四半期に大幅にマイナスになりました。四半期ごとに追跡する価値のある唯一の数字は、見出しの損失ではなく、1ビットコインをマイニングするコストとMARAがそれを売ることができる価格です。その差がプラスで拡大しているとき、マシンは機能しています。株式比率が逆転すると、会社は再び株主に頼るようになり、発行済み株式数が増加する。

強気派と弱気派:アナリストの予測

これらの説明はどちらも同時に真実であるため、MARAを判断するのは非常に難しいのです。

強気シナリオは単純明快だ。MARAは公開マイナーの中で最大のハッシュレートを誇り、電力コストは1株あたり4セント前後、ビットコインの保有量も相当な額に上り、さらにAIデータセンターブームという追い風も受けている。ビットコイン価格が上昇し、オハイオ州でのインフラ整備が実現すれば、同社の株価は2つの強力な推進力を持つことになる。

弱気シナリオも同様に明確だ。同社は株主の持ち株比率を容赦なく希薄化させ、20億ドル以上の負債を抱え、現金を浪費し、制御不能なビットコイン価格に翻弄され続けている。AIへの事業転換は2028年まで実質的な収益を生み出さない見込みであり、その間、株価は上昇し続けるため、待つにはあまりにも長い時間だ。

ウォール街は意見が分かれている。2012年半ば現在、 StockAnalysisが追跡しているアナリストのコンセンサスは慎重な「買い」で、12ヶ月後の平均目標株価は約18ドルだが、その幅は非常に広く、弱気な見方では約7ドル、強気な見方では約30ドルとなっている。第1四半期の業績が低調だったため、バーンスタインは目標株価を23ドルから17ドルに引き下げた。賢明な投資家の間で4倍以上の差があるということは、誰も本当のところは分からないということを示している。

MARA株は2026で買いですか、売りですか?

MARAは、2つの異なる疑問点について明確な見解を持っている場合にのみ意味を持ちます。1つ目は、ビットコインは今後1年間でどのような動きをするのか?2つ目は、AIへの転換は本物なのか、それとも単なるプレスリリースなのか?この2つを正しく判断できれば、レバレッジ効果は有利に働きます。どちらか一方を間違えれば、株式の希薄化と負債が損失につながります。ビットコインへのエクスポージャーだけを求めるのであれば、株式数の減少を気にせずにビットコインを購入すれば良いというのが正直なところです。MARAは、コインそのものだけでなく、経営陣の経営手腕にも賭ける戦略なのです。

結論

MARAは、データセンター構築のためにコインを売り始めた瞬間から、クリーンなビットコインプロキシとしての地位を失いました。2026であなたが購入しているのは、ビットコインマイナーが、容赦ない希薄化と次の半減期で衰退する前に、エネルギーとAIインフラ企業へと生まれ変わることができるという賭けです。ハッシュレートの優位性は事実であり、安価な電力も事実であり、そして資金の流出もまた事実です。すべての投資家が答えなければならない質問は、付箋に書けるほど単純です。このチームがあなたの希薄化された資金を有効活用できると信じられますか?信じるなら、MARA株は2つのブームに同時に賭けるレバレッジ投資です。信じないなら、それはビットコインを不適切に所有する高価な方法です。