CIFR-Aktie: Cipher Digitals 11-Milliarden-Dollar-Investition in KI-Rechenzentren

Hier ist ein Bitcoin-Miner, der das Bitcoin-Mining eingestellt hat. Im vergangenen Jahr schloss das Unternehmen, ehemals Cipher Mining, Mietverträge über mehr als 11 Milliarden US-Dollar für Rechenzentren mit einigen der größten Namen im Bereich der künstlichen Intelligenz ab, begann, seine Mining-Maschinen abzubauen und benannte sich in Cipher Digital um. Der Aktienkurs stieg daraufhin innerhalb von zwölf Monaten um mehrere hundert Prozent. Der Haken an der Sache: Fast die gesamten 11 Milliarden US-Dollar sind bisher nicht ausgezahlt worden. Die Zahlungen beginnen erst Ende des Jahres 2009.

Was erwirbt man also eigentlich, wenn man heute CIFR-Aktien kauft? Kein Krypto-Unternehmen, auch kein reines KI-Unternehmen, sondern ein Bauprojekt, an dem Amazon und Google maßgeblich beteiligt sind. Dieser Artikel beleuchtet Ciphers aktuelle Geschäftstätigkeit, den Wandel, die Zahlen, den Vergleich mit dem Konkurrenten IREN und ob sich die Investition lohnt.

Was Cipher Digital jetzt tatsächlich macht

Betrachten Sie CIFR weniger als Krypto-Aktie, sondern eher als Vermieter. Das Produkt ist nicht Bitcoin. Es ist ein Gebäude mit Strom- und Klimatisierung, das an Unternehmen vermietet wird, die Räumlichkeiten für den Betrieb von KI-Computern benötigen. Diese veränderte Sichtweise ist der Hauptgrund für die Neubewertung der Aktie.

Cipher Mining firmierte im Februar 2026 in Cipher Digital, Inc. um. Diese Umbenennung wurde in einer SEC-Meldung bestätigt, das Börsenkürzel CIFR blieb jedoch bestehen. Das Unternehmen entwickelt, besitzt und betreibt Rechenzentren im industriellen Maßstab in den USA. Der Hauptsitz befindet sich in New York, die wichtigsten Standorte in Texas und Ohio. Cipher Digital ging aus Bitfury hervor, einem etablierten Unternehmen im Bereich Bitcoin-Hardware, und wird von CEO Tyler Page geleitet.

Fast sein ganzes Bestehen lang verfolgte Cipher nur ein Ziel: billigen Strom in Bitcoin umzuwandeln. Geändert hat sich der Kunde. Anstatt den Strom in Form geschürfter Coins an sich selbst zu verkaufen, vermietet Cipher nun seine Energieversorgung und Gebäude an Hyperscaler – jene wenigen riesigen Cloud-Anbieter, die um die Wette Hochleistungsrechenkapazitäten für KI aufbauen, schneller als das Stromnetz sie bewältigen kann. Nicht das Mining machte Cipher besonders, sondern die Stromverträge und die Grundstücke. Und im Jahr 2026 gewannen diese an Wert für KI-Projekte weitaus mehr als für Blockbelohnungen .

Die knappste Ressource beim Ausbau der KI-Infrastruktur sind nicht Chips, sondern Strom und die dazugehörigen Anschlüsse. Die Genehmigung eines neuen Großanschlusses durch einen US-Netzbetreiber kann Jahre dauern, und Cipher besitzt bereits Verbindungsrechte und stromführende Anlagen, deren Aufbau ein Neueinsteiger fast ein Jahrzehnt bräuchte. Diesen Vorsprung, mehr noch als jegliche Mining-Hardware, nutzen die Hyperscaler aus.

Cipher Digitals Wandel vom Miner zum KI-Host

Das Auffälligste an Cipher ist die vollständige Umorientierung. Hier handelt es sich nicht um einen Miner, der sich nebenbei mit KI beschäftigt. Der Mining-Betrieb wurde an zwei der drei Hauptstandorte des Unternehmens eingestellt, und stattdessen wurden zahlreiche 15-jährige Mietverträge mit Mietern abgeschlossen, deren Mieteinnahmen die meisten Vermieter nie erreichen würden.

Die Hyperscaler-Deals

Drei Verträge prägen die Geschichte. Amazon Web Services sicherte sich laut Data Center Dynamics 300 Megawatt am Standort Black Pearl von Cipher in Texas für 15 Jahre und einen Wert von rund 5,5 Milliarden US-Dollar. Ein zweiter 300-Megawatt-Block am Standort Barber Lake ging an Fluidstack, einen Anbieter von KI-Cloud-Lösungen, für 10 Jahre und etwa 3,8 Milliarden US-Dollar. Google übernahm dabei eine Garantie von 1,73 Milliarden US-Dollar und erhielt im Gegenzug Optionsscheine. Ein dritter, nicht genannter Hyperscale-Mieter unterzeichnete einen 15-Jahres-Vertrag über 100 Megawatt am Standort Stingray. Dieser Deal ließ die Aktie um rund 9 Prozent steigen, als CoinDesk im März 2026 darüber berichtete. Insgesamt hat Cipher damit rund 700 Megawatt für zukünftige Einnahmen von etwa 11,4 Milliarden US-Dollar unter Vertrag genommen. Für ein Unternehmen dieser Größe sind das enorme Summen, verbunden mit einigen der renommiertesten Namen der Technologiebranche.

Warum sind diese Leasingverträge so viel wichtiger als ein Mining-Unternehmen? Weil sie langfristig und umfangreich sind und mit zahlungskräftigen Vertragspartnern abgeschlossen werden. Ein 15-Jahres-Vertrag mit Amazon ist eine ganz andere Art von Vermögenswert als ein Bitcoin-Strom, dessen Wert innerhalb einer Woche um 20 Prozent schwankt. Kreditgeber behandeln ihn auch so, und nur deshalb kann ein Unternehmen, das jedes Quartal Verluste schreibt, Milliarden zu einstelligen Zinssätzen leihen. Die Leasingverträge verwandeln einen unberechenbaren Miner in etwas, das einem Versorgungsunternehmen mit einem festen Kundenstamm ähnelt.

Was vom Bergbau übrig geblieben ist

Das Mining ist nicht völlig verschwunden. Cipher betreibt an seinem Standort in Odessa weiterhin Bitcoin-Mining-Maschinen mit einer Kapazität von rund 11,6 Exahashes pro Sekunde und hält einen kleinen Bestand von etwa 1.500 BTC, was Mitte des Jahres 2020 einem Wert von etwa 95 Millionen US-Dollar entsprach. Die Richtung ist jedoch klar: Mining gehört nun dem traditionellen Geschäft an und wird voraussichtlich in den nächsten Jahren mit dem Ausbau der KI-Leasingverträge zurückgehen. Die Bitcoins in der Bilanz sind im Vergleich zu den Verträgen nur noch Kleingeld.

Woher Cipher stammt

Cipher ging als Ausgründung von Bitfury an die Börse und verfügte daher von Anfang an über fundiertes Know-how im Bereich der Energieinfrastruktur, anstatt nur über gemietete Rechenzentren. Bitfury hatte jahrelang Erfahrung im Aufbau und Betrieb von großen Rechenzentren, sodass Cipher von deren technischer Kompetenz profitierte und Standorte entwickeln konnte, anstatt sie lediglich mit Maschinen zu bestücken. Im Januar 2025 investierte SoftBank 50 Millionen US-Dollar in das Unternehmen – ein frühes Signal dafür, dass finanzstarke Investoren CIFR als mehr als nur einen Miner ansahen. Im darauffolgenden Jahr trieb das Management die Neuausrichtung konsequent voran und akquirierte einen Mieter nach dem anderen, bis das KI-Hosting-Geschäft schließlich das gesamte Unternehmen ausmachte und der alte Name nicht mehr passte.

CIFR-Finanzen: Riesige Verträge, geringe Einnahmen

Hier tappen neue Investoren oft in die Falle. Ein Blick auf die Gewinn- und Verlustrechnung von Cipher wirkt alarmierend. Der Grund ist einfach: Die 11,4 Milliarden Dollar sind noch nicht investiert, daher spiegeln die heutigen Zahlen ein schrumpfendes Mining-Geschäft wider, nicht das dahinterstehende Rechenzentrumsunternehmen.

| Cipher Digital (CIFR) | Figur |

|---|---|

| Umsatz im 1. Quartal 2026 | 34,8 Mio. USD (Rückgang um ca. 42 % gegenüber dem Vorquartal) |

| Q1 2026 Nettoverlust | -114,3 Mio. USD |

| Umsatz im Geschäftsjahr 2025 | 223,9 Mio. US-Dollar |

| Nettoverlust im Geschäftsjahr 2025 | -822 Mio. USD |

| Kasse | ~4,2 Mrd. USD |

| Gesamtverschuldung | ~5,2 Mrd. USD |

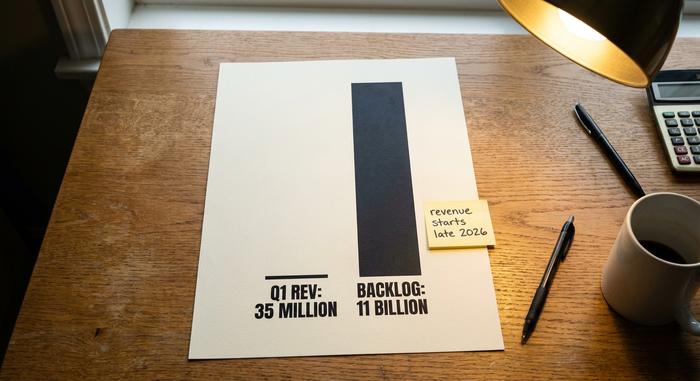

Die im Mai 2026 im Geschäftsbericht von Cipher ausgewiesenen 34,8 Millionen US-Dollar im ersten Quartal, verglichen mit einem Auftragsbestand von 11 Milliarden US-Dollar, verdeutlichen die Tragweite dieser Investition. Es geht nicht um aktuelle Gewinne, sondern um das Versprechen, dass die Gebäude, deren Fertigstellung Ende 2026 und später erfolgt, nach vollständiger Vermietung der Mietverträge jährliche Netto-Betriebseinnahmen von rund 669 Millionen US-Dollar generieren werden. Um dieses Ziel zu erreichen, beschafft sich Cipher Kapital und nimmt hohe Kredite auf. Eine Anleihe über 2 Milliarden US-Dollar mit einem Zinssatz von 6,125 Prozent und einer Laufzeit bis 2031 finanziert den Bau der Black Pearl, und Mitte 2026 wurde eine weitere Anleihe über rund 810 Millionen US-Dollar begeben, um die Stingray fertigzustellen. Das Unternehmen verfügt über liquide Mittel in Höhe von rund 4,2 Milliarden US-Dollar, hat aber Schulden in Höhe von etwa 5,2 Milliarden US-Dollar. Das ist das Prinzip: Jetzt investieren und Kredite aufnehmen, später eintreiben. Jedes Quartal Verzögerung verschärft die Situation.

Es ist hilfreich zu wissen, warum die ausgewiesenen Verluste so hoch sind. Ein Großteil davon ist nicht zahlungswirksam – die Abschreibung teurer Ausrüstung und die Wertberichtigungen aufgrund des schrumpfenden Minenbetriebs – und nicht auf tatsächliche Geldabflüsse zurückzuführen. Das macht die Verluste zwar nicht unerheblich, bedeutet aber, dass der ausgewiesene Nettoverlust den tatsächlichen Cash-Burn überzeichnet. Um Cipher besser beurteilen zu können, sollte man den Auftragsbestand den Kosten und dem Zeitplan für die Fertigstellung der Gebäude gegenüberstellen. Der Auftragsbestand ist das Vermögen, der Bauzeitplan das Risiko. Anleiheinvestoren waren ihrerseits bereit, Kredite mit einem Rating knapp unterhalb des Investment Grade (High-Yield) zu vergeben – allerdings nur geringfügig darunter. Dies zeugt eher von vorsichtigem Vertrauen als von Besorgnis.

CIFR vs. IREN: der Showdown im KI-Rechenzentrum

Suchen Sie nach CIFR, und Sie werden schnell auf dieselbe Frage stoßen wie andere Anleger: Ist Cipher oder IREN die bessere Aktie im Bereich KI-Rechenzentren? Es ist ein fairer Vergleich, denn beide Unternehmen begannen als Bitcoin-Miner und haben sich auf KI-Hosting spezialisiert. Der Unterschied liegt im richtigen Zeitpunkt und in der Beweisführung.

| Aktie | Marktkapitalisierung (mittlere 8) | KI/HPC-Status | Bitcoin gehalten |

|---|---|---|---|

| Cipher Digital (CIFR) | ~9,2 Mrd. USD | ~700 MW vertraglich gesichert, Leasingbeginn 2. Halbjahr 2026 | ~1.500 BTC |

| IREN (IREN) | ~18 Milliarden US-Dollar | Die Umsätze mit KI-Cloud-Lösungen fließen bereits. | bescheiden |

| MARA Holdings (MARA) | ~4,7 Mrd. USD | Früher KI-Wechsel, immer noch hauptsächlich im Bergbau | ~35.000 BTC |

| Core Scientific (CORZ) | ~11 Milliarden US-Dollar | CoreWeave-Hostingverträge unterzeichnet | minimal |

IREN ging einen etwas anderen Weg zum selben Ziel. Das Unternehmen baute seine eigene KI-Cloud auf und vermietete Grafikleistung direkt an Kunden, sodass die KI-Umsätze bereits quartalsweise in der Gewinn- und Verlustrechnung erscheinen. Cipher hingegen entschied sich für das Vermietermodell, schloss langfristige Mietverträge ab und überließ den Mietern den Betrieb der Computer. MARA ist dagegen immer noch hauptsächlich ein Bitcoin-Miner, der erste Erfahrungen mit KI sammelt, und Core Scientific wählte bereits früher den Hosting-Ansatz mit Verträgen mit dem Cloud-Anbieter CoreWeave. Vier ehemalige Miner, vier Geschwindigkeiten, ein Ziel.

Das Urteil des Marktes spiegelt sich in diesen Marktkapitalisierungen wider. IREN wird mit etwa dem Doppelten des Wertes von Cipher gehandelt, da sich das Umsatzwachstum im Bereich KI bereits in den Ergebnissen niederschlägt und nicht nur in den Verträgen. Die 11,4 Milliarden US-Dollar von Cipher sind zwar real und vertraglich gesichert, aber es handelt sich um eine Zukunftsprognose, und Zukunftsprognosen bergen ein Zeitrisiko, das bei laufenden Umsätzen nicht besteht. Wenn Sie davon ausgehen, dass Cipher die Projekte genauso reibungslos umsetzen wird wie IREN, erscheint CIFR als die günstigere Möglichkeit, vom gleichen Trend zu profitieren. Wenn Sie die termingerechte Realisierung von 700 Megawatt für schwieriger halten, als es klingt, dann ist der höhere Kurs von IREN der Preis für die damit verbundene Sicherheit.

Was Analysten sagen und was schiefgehen könnte

Der Aktienkurs von CIFR schwankte im vergangenen Jahr zwischen etwa 3 und fast 29 US-Dollar, begleitet von hohem Handelsvolumen und einer der höchsten impliziten Volatilitäten der Branche. Die Wall Street ist dennoch angetan. Cipher genießt einen überwiegend positiven Konsens, mit einer nahezu moderaten bis starken Kaufempfehlung der Analysten und einem durchschnittlichen Kursziel von rund 28 US-Dollar Mitte des Jahres 2010 (laut MarketBeat). Die Optimisten sind euphorisch: Morgan Stanley sieht ein Kursziel von bis zu 48,50 US-Dollar, und Bernstein stuft die Aktie mit „Outperform“ bei etwa 32 US-Dollar ein. Diese Kursziele sind jedoch mit Vorsicht zu genießen. Sie stellen keine Bewertungen im üblichen Sinne dar, da es keine regulären Gewinne gibt, die bewertet werden könnten. Es sind vielmehr Wetten auf die zukünftige Entwicklung.

Die Risiken sind real und sollten offen angesprochen werden. Bauverzögerungen sind das offensichtlichste Risiko. Rechenzentren verzögern sich, und jeder Monat, in dem ein Standort unfertig bleibt, bedeutet einen Monat Schuldendienst ohne Mieteinnahmen. Mieterkonzentration ist ein weiteres Risiko: Ein Großteil des Auftragsbestands entfällt auf wenige Kunden, und der Mieter von Stingray wurde noch immer nicht öffentlich bekannt gegeben. Die Bilanz ist die dritte Sorge: rund 5,2 Milliarden US-Dollar Schulden und fast 409 Millionen Aktien, deren Anzahl mit der Kapitalerhöhung des Unternehmens gestiegen ist. Auch die Verwässerung ist Teil des Geschäfts. Die Vereinbarung mit Google beinhaltete Optionsscheine, und externe Investoren haben im Laufe der Zeit weitere Aktien ausgegeben, sodass selbst ein erfolgreicher Ausbau auf eine breitere Basis verteilt wird als zu Beginn. Keiner dieser Punkte ist ein Grund für das Scheitern der Investition. Sie sind vielmehr der Grund, warum es sich überhaupt um eine Investition handelt und warum die Aktie innerhalb einer einzigen Sitzung zweistellig fallen kann, wenn ein einzelner Datenpunkt enttäuscht.

Ist die CIFR-Aktie im 2026 ein Kauf oder Verkauf?

Jede ehrliche Analyse der CIFR-Aktie beginnt mit einer Tatsache: Sie ist eine riskante Wette darauf, dass die Rechenzentren termingerecht und im Budgetrahmen gebaut werden. Wenn Sie davon ausgehen, dass Amazon, Google und der dritte Mieter ihre Mietverträge einhalten, ist die Aktie ein verbilligter Anspruch auf ein sehr großes, aber vertraglich gesichertes Zukunftsprojekt. Wenn Sie den Zeitplan bezweifeln, verwandelt sich die Verschuldung von einer Finanzierungsquelle in eine Bedrohung. Da keine Dividende gezahlt wird, hängt die gesamte Rendite vom erfolgreichen Bau der Rechenzentren ab. Machen Sie sich vor dem Kauf klar, welche dieser beiden Annahmen Sie vertreten, denn die optimistische Annahme ist bereits im Aktienkurs eingepreist.

Abschluss

Cipher ist nicht länger eine Bitcoin-Aktie. Übrig geblieben ist ein Bauunternehmen mit Amazon und Google als Hauptmietern und einem Berg Schulden zur Finanzierung des Bauvorhabens. Die Coins sind größtenteils verkauft, die Gebäude noch nicht fertiggestellt, und der Aktienkurs bewegt sich, als wären sie es bereits. Diese Lücke – zwischen Vertragsabschluss und Fundamentlegung – macht den gesamten Investitionsaspekt aus. Die einzige entscheidende Frage für die CIFR-Aktie ist, ob die Gebäude, für die der Markt bereits bezahlt hat, auch tatsächlich fertiggestellt werden. Beobachten Sie die Baufortschritte genauer als den Bitcoin-Kurs.