Akcje CIFR: Zakład Cipher Digital na centrum danych AI o wartości 11 mld USD

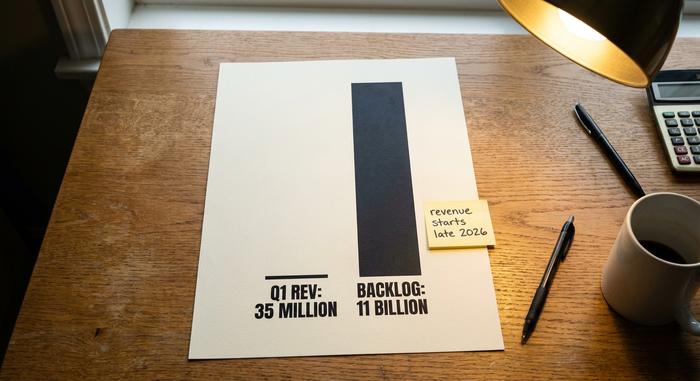

Oto górnik Bitcoinów, który zaprzestał ich wydobywania. W ciągu ostatniego roku firma o nazwie Cipher Mining podpisała umowy dzierżawy centrów danych o wartości ponad 11 miliardów dolarów z największymi firmami w dziedzinie sztucznej inteligencji, zaczęła wycofywać swoje maszyny do kopania i zmieniła nazwę na Cipher Digital. Akcje poszły w ślady firmy, rosnąc o kilkaset procent w ciągu dwunastu miesięcy. Problem w tym, że prawie nic z tych 11 miliardów dolarów nie zostało jeszcze wypłacone. Pieniądze zaczną spływać pod koniec 2026.

Co więc tak naprawdę kupujesz, kupując dziś akcje CIFR? Nie firmę kryptowalutową, ani nawet nie firmę zajmującą się sztuczną inteligencją, ale projekt budowlany z Amazonem i Google na samym dole. Ten artykuł opisuje, czym zajmuje się teraz Cipher, jak nastąpił zwrot, co mówią liczby, jak wypada na tle rywala IREN i czy warto podjąć ten zakład.

Co właściwie robi teraz Cipher Digital

Myśl o CIFR mniej jak o akcjach kryptowalutowych, a bardziej jak o właścicielu nieruchomości. Produktem nie jest Bitcoin. Produktem jest budynek pełen energii i chłodzenia, wynajmowany firmom, które potrzebują miejsca do obsługi komputerów ze sztuczną inteligencją. Ta pojedyncza zmiana w podejściu do tematu jest głównym powodem zmiany wyceny akcji.

W lutym 2026 roku Cipher Mining zmieniło nazwę na Cipher Digital, Inc., co zostało potwierdzone w dokumentach złożonych w Komisji Papierów Wartościowych i Giełd (SEC) , choć nazwa firmy pozostała CIFR. Firma rozwija, posiada i obsługuje centra danych na skalę przemysłową w Stanach Zjednoczonych, z siedzibą główną w Nowym Jorku i głównymi oddziałami w Teksasie i Ohio. Wyrosła z Bitfury, weterana branży sprzętowej Bitcoin, a jej dyrektorem generalnym jest Tyler Page.

Przez większość swojego istnienia Cipher zajmował się tylko jednym: konwertował tanią energię elektryczną na bitcoiny. Zmienił się jednak klient. Zamiast sprzedawać sobie energię elektryczną w postaci wydobywanych monet, Cipher wynajmuje teraz swoją moc i budynki hiperskalerom – garstce gigantów chmurowych, które ścigają się w budowaniu wysokowydajnych mocy obliczeniowych dla sztucznej inteligencji szybciej, niż sieć jest w stanie je obsłużyć. Wydobycie nie uczyniło Ciphera wyjątkowym. Zrobiły to kontrakty energetyczne i ziemia, a w 2026 stały się one znacznie bardziej warte dla sztucznej inteligencji niż dla nagrody za blok .

Ograniczonym zasobem w rozwoju sztucznej inteligencji nie są chipy. To energia i miejsce, gdzie można ją podłączyć. Uzyskanie zgody na nowe, duże połączenie od amerykańskiego operatora sieci może zająć lata, a Cipher posiada już prawa do połączeń i zasilane lokalizacje, których zbudowanie zajęłoby nowicjuszowi prawie dekadę. To właśnie za tę przewagę, większą niż za jakikolwiek sprzęt wydobywczy, płacą firmy zajmujące się skalowaniem.

Cipher Digital zmienia się z górnika w hosta sztucznej inteligencji

Najbardziej uderzającą cechą Cipher jest to, jak całkowity był ten zwrot. To nie jest górnik, który bawi się sztuczną inteligencją. Wydobycie zostało zamknięte w dwóch z trzech głównych lokalizacji firmy, a zastąpiły je piętnastoletnie umowy dzierżawy z najemcami, do których większość właścicieli nieruchomości nigdy by nie dotarła.

Hiperskaler zajmuje się

Trzy kontrakty niosą historię. Amazon Web Services wziął 300 megawatów w Cipher's Black Pearl w Teksasie na 15-letnią dzierżawę o wartości około 5,5 miliarda dolarów, według Data Center Dynamics . Drugi 300-megawatowy blok w Barber Lake trafił do Fluidstack, dostawcy chmury AI, na 10-letnią umowę o wartości około 3,8 miliarda dolarów, przy czym Google zabezpieczyło 1,73 miliarda dolarów z tego i wzięło warranty w zamian. Trzeci, anonimowy najemca hiperskalowy podpisał umowę na 100 megawatów w Stingray na kolejną 15-letnią dzierżawę, umowę, która spowodowała wzrost akcji o około 9 procent, gdy CoinDesk zgłosił ją w marcu 2026 roku. Zsumuj to, a Cipher zawarł umowę na około 700 megawatów za około 11,4 miliarda dolarów całkowitego przyszłego przychodu. Dla firmy tej wielkości są to ogromne liczby powiązane z niektórymi z najbardziej wiarygodnych nazw w technologii.

Dlaczego te umowy dzierżawy są o wiele ważniejsze niż działalność górnicza? Ponieważ są długie, duże i podpisane z kontrahentami, którzy płacą. 15-letnia umowa z Amazonem to inny rodzaj aktywów niż strumień Bitcoinów, którego wartość waha się o 20 procent w ciągu tygodnia. Pożyczkodawcy również traktują go w ten sposób, co jest jedynym powodem, dla którego firma, która traci pieniądze co kwartał, może pożyczać miliardy po jednocyfrowych stopach procentowych. Umowy dzierżawy zmieniają nieprzewidywalnego górnika w coś bliższego przedsiębiorstwu użyteczności publicznej ze stałą listą klientów.

Co pozostało z górnictwa

Górnictwo nie zniknęło całkowicie. Cipher nadal obsługuje maszyny do generowania bitcoinów w swojej siedzibie w Odessie, o wydajności około 11,6 eksahaszów na sekundę, i posiada niewielki skarbiec w wysokości około 1500 BTC, wart około 95 milionów dolarów w połowie 2018 roku. Kierunek jest jednak jasny: górnictwo jest teraz tradycyjnym biznesem, który prawdopodobnie wygaśnie w ciągu najbliższych kilku lat wraz z rosnącą liczbą dzierżaw sztucznej inteligencji. Bitcoin w bilansie to drobne obok kontraktów.

Skąd wziął się Cipher

Cipher zadebiutował na giełdzie jako spółka wydzielona z Bitfury, dlatego od samego początku dysponował prawdziwym doświadczeniem w zakresie infrastruktury energetycznej, a nie tylko magazynem wynajmowanych platform. Bitfury przez lata budowało i zarządzało wielkoskalowymi centrami danych, więc Cipher odziedziczył potencjał inżynieryjny, pozwalający na rozwijanie lokalizacji, a nie tylko wypełnianie ich maszynami. W styczniu 2025 roku SoftBank zainwestował w firmę 50 milionów dolarów, co było wczesnym sygnałem, że inwestorzy o większych zasobach finansowych postrzegają CIFR jako coś więcej niż tylko firmę zajmującą się wydobyciem kryptowalut. W ciągu następnego roku zarząd w pełni zaangażował się w zmianę kierunku, podpisując kolejne umowy najemców, aż w końcu, w ciągu 2026, dział hostingu AI stał się całością firmy, a stara nazwa przestała pasować.

Dane finansowe CIFR: ogromne kontrakty, niewielkie przychody

I tu właśnie nowi inwestorzy wpadają w pułapkę. Jeśli spojrzymy na rachunek zysków i strat Cipher, wygląda on alarmująco. Powód jest prosty: 11,4 miliarda dolarów jeszcze się nie rozpoczęło, więc dzisiejsze liczby odzwierciedlają kurczący się sektor wydobywczy, a nie firmę zajmującą się centrami danych, która się za nim rozrasta.

| Szyfr cyfrowy (CIFR) | Postać |

|---|---|

| Przychody za I kwartał 2026 | 34,8 mln USD (spadek o ~42% kw./kw.) |

| Q1 2026 strata netto | -114,3 mln dolarów |

| Przychody za rok fiskalny 2025 | 223,9 mln dolarów |

| Strata netto za rok fiskalny 2025 | -822 mln dolarów |

| Gotówka | ~4,2 mld dolarów |

| Całkowity dług | ~5,2 mld dolarów |

Te 34,8 miliona dolarów w pierwszym kwartale, zgłoszone w aktualizacji biznesowej Cipher z maja 2026 r. , w zestawieniu z 11 miliardami dolarów zakontraktowanego portfela zamówień, mówią wszystko o kształcie tego zakładu. Nie kupujesz bieżących zysków. Kupujesz obietnicę, że budynki ukończone pod koniec 2026 i później wygenerują około 669 milionów dolarów rocznego dochodu operacyjnego netto po pełnym uruchomieniu umów najmu. Aby to osiągnąć, Cipher pozyskuje kapitał i zaciąga duże pożyczki. Obligacje o wartości 2 miliardów dolarów przy oprocentowaniu 6,125 procent, zapadające w 2031 r., finansują budowę Black Pearl, a kolejna oferta obligacji o wartości około 810 milionów dolarów została wyemitowana w połowie 2026 w celu dokończenia Stingray. Firma ma około 4,2 miliarda dolarów w gotówce, ale około 5,2 miliarda dolarów długu. Taka jest umowa: wydaj i pożycz teraz, odbierz później. Każdy kwartał opóźnienia pogarsza matematykę.

Warto zrozumieć, dlaczego zgłaszane straty są tak duże. Część z nich to straty bezgotówkowe, amortyzacja drogiego sprzętu i odpisy związane z kurczącą się działalnością górniczą, a nie straty finansowe. To nie czyni strat nieszkodliwymi, ale oznacza, że strata netto w ujęciu ogólnym zawyża wartość gotówki. Bardziej klarownym sposobem oceny Cipher jest porównanie zakontraktowanego portfela zamówień z kosztami i terminami ukończenia budynków. Portfel zamówień to aktywa. Harmonogram budowy to ryzyko. Inwestorzy obligacyjni byli z kolei skłonni pożyczać z ratingiem nieco niższym od inwestycyjnego, o wysokiej rentowności, ale tylko nieznacznie, co było wyrazem ostrożnego zaufania, a nie alarmu.

CIFR kontra IREN: starcie w centrum danych AI

Wyszukaj CIFR, a szybko natkniesz się na to samo pytanie, które zadają sobie inni inwestorzy: czy Cipher, czy IREN to lepsze akcje centrów danych AI? To uczciwa walka, ponieważ obie spółki zaczynały jako górnicy bitcoinów i obie przestawiły się na hosting AI. Różnica tkwi w czasie i dowodach.

| Magazyn | Kapitalizacja rynkowa (średnia 2026) | Status AI/HPC | Posiadane Bitcoiny |

|---|---|---|---|

| Szyfr cyfrowy (CIFR) | ~9,2 mld dolarów | ~700MW zakontraktowane, dzierżawy rozpoczynają się w drugiej połowie roku 2026 | ~1500 BTC |

| IRENA (IRENA) | ~18 mld dolarów | Przychody z chmury AI już napływają | skromny |

| MARA Holdings (MARA) | ~4,7 mld dolarów | wczesny zwrot w kierunku sztucznej inteligencji, wciąż głównie górnictwo | ~35 000 BTC |

| Core Scientific (CORZ) | ~11 mld dolarów | Podpisano umowy hostingowe CoreWeave | minimalny |

IREN obrał nieco inną drogę do tego samego celu. Zbudował własną chmurę AI, wynajmując moc obliczeniową bezpośrednio klientom, dzięki czemu przychody z AI są już kwartał po kwartale ujmowane w rachunku zysków i strat. Cipher wybrał model wynajmującego, podpisując długoterminowe umowy najmu i pozwalając najemcom na korzystanie z komputerów. MARA, z kolei, wciąż jest głównie górnikiem bitcoinów, testującym możliwości AI, a Core Scientific wcześniej wybrał hosting, podpisując umowy z dostawcą chmury CoreWeave. Czterech byłych górników, cztery prędkości, jedno miejsce docelowe.

Werdykt rynku jest wyrażony w kapitalizacji rynkowej. Wartość IREN jest mniej więcej dwukrotnie wyższa niż Cipher, ponieważ wzrost przychodów z AI jest już widoczny w wynikach, a nie tylko w kontraktach. 11,4 miliarda dolarów Cipher to wartość realna i podpisana, ale to wartość prognostyczna, a wartości prognostyczne niosą ze sobą ryzyko związane z terminem, którego nie niosą ze sobą bieżące przychody. Jeśli uważasz, że Cipher zrealizuje swój cel równie dobrze jak IREN, CIFR wydaje się tańszym sposobem na utrzymanie tego samego trendu. Jeśli uważasz, że budowa 700 megawatów zgodnie z harmonogramem jest trudniejsza, niż się wydaje, premia IREN to cena pewności.

Co mówią analitycy i co może pójść nie tak

Cena akcji CIFR wahała się od około 3 do prawie 29 dolarów w ciągu ostatniego roku, przy dużym wolumenie obrotów i jednej z najwyższych implikowanych zmienności w sektorze. Wall Street i tak jest zachwycona tą historią. Cipher formułuje generalnie byczy konsensus, z rekomendacją kupna zbliżoną do umiarkowanej do silnej wśród analityków analizujących tę sprawę i średnią ceną docelową akcji CIFR w okolicach 28 dolarów w połowie 2026, według MarketBeat. Byki są rozgrzane: Morgan Stanley wyznaczył cel na poziomie 48,50 dolarów, a Bernstein ocenia go jako „przewyższający oczekiwania” na poziomie około 32 dolarów. Ale traktuj te cele jako coś, czym są. Nie są to wyceny w zwykłym tego słowa znaczeniu, ponieważ nie ma normalnego strumienia zysków, który można by wycenić. To zakłady na realizację.

Ryzyko jest realne i warto o nim mówić wprost. Opóźnienia w budowie są oczywiste. Centra danych tracą na wartości, a każdy miesiąc, w którym obiekt stoi niedokończony, to miesiąc obsługi zadłużenia przy braku przychodów z tytułu dzierżawy. Koncentracja najemców to kolejny powód: ogromna część zaległości spoczywa na kilku klientach, a najemca Stingray nadal nie został publicznie ujawniony. Trzecim zmartwieniem jest bilans, z długiem wynoszącym około 5,2 miliarda dolarów i liczbą akcji blisko 409 milionów, która wzrosła wraz z pozyskiwaniem kapitału przez firmę. Rozwodnienie jest również częścią umowy. Umowa z Google obejmowała warranty, a inwestorzy zewnętrzni dodawali akcje w trakcie jej trwania, więc nawet udana budowa jest podzielona na szerszą bazę niż na początku. Żaden z tych powodów nie jest powodem porażki zakładu. To właśnie one są powodem, dla którego w ogóle jest to zakład, i dlaczego akcje mogą spaść dwucyfrowo w ciągu jednej sesji, gdy jeden punkt danych rozczarowuje.

Czy warto kupić czy sprzedać akcje CIFR w 2026?

Każda uczciwa analiza akcji CIFR zaczyna się od jednego faktu: jest to zakład lewarowany na budowę centrów danych na czas i w ramach budżetu. Jeśli wierzysz, że Amazon, Google i trzeci najemca zapłacą zgodnie z obietnicami z umów najmu, akcje te stanowią zdyskontowane roszczenie do bardzo dużego i mocno skonsolidowanego kontraktu terminowego. Jeśli wątpisz w harmonogram, dług zmienia się z paliwa w zagrożenie. Nie ma dywidendy, na którą można czekać, więc cały zwrot zależy od finalizacji budowy. Zanim kupisz, zastanów się, który z tych dwóch poglądów wyznajesz, ponieważ optymistyczny scenariusz został już uwzględniony w cenach akcji.

Wniosek

Cipher przestał być już akcją Bitcoina. Pozostała firma budowlana z Amazonem i Google jako głównymi najemcami oraz górą długu finansującego beton. Monety są w większości sprzedane, budynki nie są ukończone, a cena akcji zmienia się tak, jakby już były. Ta luka – między podpisanymi umowami a wylanymi fundamentami – stanowi cały argument inwestycyjny. Jedynym pytaniem, które ma znaczenie dla akcji CIFR, jest to, czy 2026 i 2027 dostarczą budynki, za które rynek już zapłacił. Śledź aktualizacje dotyczące budowy uważniej niż cenę Bitcoina.