Cổ phiếu CIFR: Khoản đầu tư 11 tỷ đô la của Cipher Digital vào trung tâm dữ liệu AI.

Đây là một công ty khai thác Bitcoin đã ngừng hoạt động. Trong năm qua, công ty từng có tên là Cipher Mining đã ký hợp đồng thuê trung tâm dữ liệu trị giá hơn 11 tỷ đô la với một số tên tuổi lớn nhất trong lĩnh vực trí tuệ nhân tạo, bắt đầu thu hồi các máy khai thác của mình và đổi tên thành Cipher Digital. Cổ phiếu của công ty đã tăng vọt vài trăm phần trăm trong vòng mười hai tháng. Điều đáng chú ý là hầu như không có khoản tiền nào trong số 11 tỷ đô la đó thực sự được thanh toán. Tiền bắt đầu chảy vào cuối năm 2026.

Vậy khi mua cổ phiếu CIFR hôm nay, bạn thực sự đang mua gì? Không hẳn là một công ty tiền điện tử, cũng không hẳn là một công ty trí tuệ nhân tạo, mà là một dự án xây dựng với sự tham gia của Amazon và Google. Bài viết này sẽ phân tích những gì Cipher đang làm hiện nay, sự chuyển hướng đã diễn ra như thế nào, các con số nói lên điều gì, vị thế của nó so với đối thủ IREN, và liệu khoản đầu tư này có đáng giá hay không.

Vậy Cipher Digital hiện đang thực sự làm gì?

Hãy nghĩ về CIFR không chỉ đơn thuần là một cổ phiếu tiền điện tử mà còn là một chủ sở hữu bất động sản. Sản phẩm không phải là Bitcoin. Sản phẩm là một tòa nhà đầy đủ điện năng và hệ thống làm mát, được cho thuê cho các công ty cần nơi để vận hành máy tính trí tuệ nhân tạo. Chính việc thay đổi cách nhìn nhận đó đã là lý do khiến giá cổ phiếu tăng trở lại.

Cipher Mining đã đổi tên thành Cipher Digital, Inc. vào tháng 2 năm 2026, một sự đổi tên được xác nhận trong hồ sơ gửi lên SEC , mặc dù mã chứng khoán vẫn là CIFR. Công ty này phát triển, sở hữu và vận hành các trung tâm dữ liệu quy mô công nghiệp tại Hoa Kỳ, với trụ sở chính đặt tại New York và các địa điểm chính ở Texas và Ohio. Công ty này phát triển từ Bitfury, một công ty kỳ cựu trong lĩnh vực phần cứng Bitcoin, và được điều hành bởi giám đốc điều hành Tyler Page.

Trong phần lớn thời gian hoạt động, Cipher chỉ làm một việc: chuyển đổi điện năng giá rẻ thành Bitcoin. Điều đã thay đổi là khách hàng. Thay vì bán điện cho chính mình dưới dạng tiền điện tử khai thác được, Cipher hiện cho thuê điện và các tòa nhà của mình cho các siêu nhà máy điện toán đám mây (hyperscalers), một số ít các công ty điện toán đám mây khổng lồ đang chạy đua để xây dựng năng lực điện toán hiệu năng cao cho AI nhanh hơn khả năng hỗ trợ của lưới điện. Việc khai thác không làm cho Cipher trở nên đặc biệt. Chính các hợp đồng điện và đất đai mới là điều làm nên sự đặc biệt đó, và trong 2026, những thứ đó trở nên có giá trị hơn nhiều khi hướng đến AI hơn là phần thưởng khối .

Nguồn lực khan hiếm trong việc xây dựng cơ sở hạ tầng AI không phải là chip, mà là điện năng và nơi để kết nối. Việc xin phép một nhà điều hành lưới điện Hoa Kỳ để xây dựng một kết nối lớn có thể mất nhiều năm, và Cipher đã nắm giữ quyền kết nối và các địa điểm đã được cấp điện mà một nhà cung cấp mới sẽ phải mất gần một thập kỷ mới có thể xây dựng được. Lợi thế dẫn đầu đó, hơn bất kỳ phần cứng khai thác nào, chính là điều mà các nhà cung cấp dịch vụ điện toán đám mây quy mô lớn đang trả tiền.

Cipher Digital chuyển hướng từ công cụ khai thác sang nền tảng AI.

Điều ấn tượng nhất về Cipher là sự chuyển mình hoàn toàn. Đây không phải là một công ty khai thác mỏ chỉ thỉnh thoảng mới thử sức với trí tuệ nhân tạo. Hoạt động khai thác đã bị ngừng tại hai trong ba địa điểm chính của công ty, và thay vào đó là một loạt hợp đồng thuê dài hạn mười lăm năm với những người thuê mà hầu hết các chủ nhà sẽ không bao giờ liên lạc được.

Các thỏa thuận của nhà cung cấp dịch vụ siêu quy mô

Câu chuyện được kể dựa trên ba hợp đồng. Amazon Web Services đã thuê 300 megawatt tại trung tâm Black Pearl của Cipher ở Texas với hợp đồng 15 năm trị giá khoảng 5,5 tỷ đô la, theo Data Center Dynamics . Một khối 300 megawatt thứ hai tại Barber Lake thuộc về Fluidstack, một nhà cung cấp dịch vụ điện toán đám mây AI, với hợp đồng 10 năm trị giá khoảng 3,8 tỷ đô la, trong đó Google bảo lãnh 1,73 tỷ đô la và nhận lại quyền mua cổ phiếu. Một khách hàng siêu quy mô thứ ba, giấu tên, đã ký hợp đồng thuê 100 megawatt tại trung tâm Stingray với một hợp đồng 15 năm khác, một thỏa thuận đã khiến giá cổ phiếu tăng khoảng 9% khi CoinDesk đưa tin vào tháng 3 năm 2026. Cộng lại, Cipher đã ký hợp đồng thuê khoảng 700 megawatt với tổng doanh thu tương lai khoảng 11,4 tỷ đô la. Đối với một công ty có quy mô như vậy, đó là những con số khổng lồ gắn liền với một số tên tuổi đáng tin cậy nhất trong lĩnh vực công nghệ.

Tại sao các hợp đồng cho thuê này lại quan trọng hơn nhiều so với một doanh nghiệp khai thác mỏ? Bởi vì chúng dài hạn, có quy mô lớn và được ký kết với các đối tác có khả năng thanh toán. Một hợp đồng 15 năm với Amazon là một loại tài sản khác so với dòng Bitcoin có giá trị biến động 20% trong một tuần. Các nhà cho vay cũng đối xử với nó như vậy, đó là lý do duy nhất khiến một công ty thua lỗ mỗi quý có thể vay hàng tỷ đô la với lãi suất một chữ số. Các hợp đồng cho thuê biến một công ty khai thác mỏ khó đoán thành một thứ gì đó gần giống với một tiện ích công cộng với danh sách khách hàng cố định.

Những gì còn sót lại của ngành khai thác mỏ

Khai thác Bitcoin chưa biến mất hoàn toàn. Cipher vẫn vận hành các máy khai thác Bitcoin tại địa điểm Odessa của mình, với công suất khoảng 11,6 exahash mỗi giây, và nắm giữ một kho bạc nhỏ khoảng 1.500 BTC, trị giá khoảng 95 triệu đô la vào giữa năm 2020. Nhưng xu hướng đã rõ ràng: khai thác giờ đây là hoạt động kinh doanh truyền thống, dự kiến sẽ giảm dần trong vài năm tới khi các hợp đồng thuê máy chủ AI tăng lên. Số Bitcoin trên bảng cân đối kế toán chỉ là tiền lẻ so với các hợp đồng khác.

Nguồn gốc của Cipher

Cipher gia nhập thị trường chứng khoán với tư cách là công ty tách ra từ Bitfury, đó là lý do tại sao ngay từ đầu họ đã có chuyên môn thực sự về cơ sở hạ tầng điện năng chứ không chỉ là một kho chứa các thiết bị khai thác thuê mướn. Bitfury đã dành nhiều năm để xây dựng và vận hành các trung tâm dữ liệu quy mô lớn, vì vậy Cipher thừa hưởng năng lực kỹ thuật để phát triển các trung tâm, chứ không chỉ đơn thuần là lấp đầy chúng bằng máy móc. Vào tháng 1 năm 2025, SoftBank đã đầu tư 50 triệu đô la vào công ty, một tín hiệu ban đầu cho thấy các nhà đầu tư giàu có coi CIFR không chỉ là một công ty khai thác. Trong năm tiếp theo, ban quản lý đã tập trung hoàn toàn vào việc chuyển hướng, ký kết hợp đồng với hết khách hàng này đến khách hàng khác cho đến khi, vào năm 2023, mảng kinh doanh lưu trữ AI đã trở thành toàn bộ công ty và cái tên cũ không còn phù hợp nữa.

Tình hình tài chính của CIFR: hợp đồng khổng lồ, doanh thu nhỏ bé.

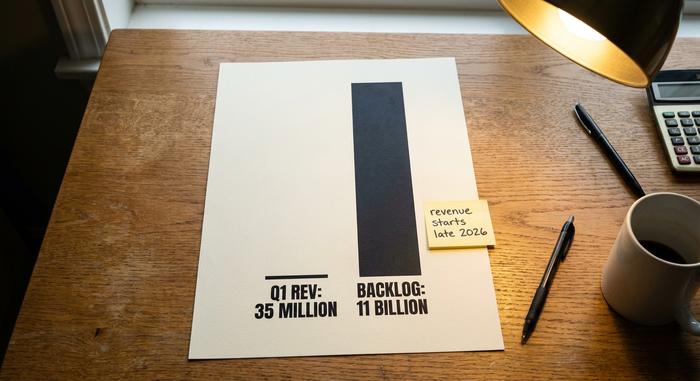

Đây là điểm mà các nhà đầu tư mới thường mắc sai lầm. Nếu bạn xem báo cáo thu nhập của Cipher, nó trông khá đáng báo động. Lý do rất đơn giản: con số 11,4 tỷ đô la vẫn chưa bắt đầu, vì vậy các con số hiện tại phản ánh sự thu hẹp của hoạt động khai thác tiền điện tử, chứ không phải là công ty trung tâm dữ liệu đang được xây dựng phía sau nó.

| Cipher Digital (CIFR) | Nhân vật |

|---|---|

| Doanh thu Q1 2026 | 34,8 triệu đô la (giảm khoảng 42% so với quý trước) |

| Q1 2026 lỗ ròng | -114,3 triệu đô la |

| Doanh thu năm tài chính 2025 | 223,9 triệu đô la |

| Lỗ ròng năm tài chính 2025 | -822 triệu đô la |

| Tiền mặt | ~4,2 tỷ đô la |

| Tổng nợ | ~5,2 tỷ đô la |

Doanh thu quý đầu tiên 34,8 triệu đô la, được báo cáo trong bản cập nhật kinh doanh tháng 5 năm 2026 của Cipher , so với lượng đơn đặt hàng tồn đọng trị giá 11 tỷ đô la, cho thấy rõ bản chất của canh bạc này. Bạn không mua lợi nhuận hiện tại. Bạn đang mua lời hứa rằng các tòa nhà hoàn thành vào cuối năm 2016 trở đi sẽ tạo ra khoảng 669 triệu đô la thu nhập hoạt động ròng hàng năm sau khi các hợp đồng thuê được thực hiện đầy đủ. Để đạt được điều đó, Cipher đang huy động vốn và vay nợ rất nhiều. Một trái phiếu trị giá 2 tỷ đô la với lãi suất 6,125%, đáo hạn năm 2031, tài trợ cho việc xây dựng Black Pearl, và một đợt phát hành trái phiếu khác trị giá khoảng 810 triệu đô la đã được đưa ra vào giữa năm 2017 để hoàn thành Stingray. Công ty hiện đang nắm giữ khoảng 4,2 tỷ đô la tiền mặt nhưng gánh khoảng 5,2 tỷ đô la nợ. Đó là sự đánh đổi: chi tiêu và vay mượn ngay bây giờ, thu hồi sau. Mỗi quý chậm trễ sẽ làm cho bài toán trở nên tồi tệ hơn.

Việc hiểu rõ lý do tại sao các khoản lỗ được báo cáo lại lớn như vậy rất hữu ích. Một phần trong số đó là các khoản lỗ phi tiền mặt, bao gồm khấu hao thiết bị đắt tiền và các khoản giảm giá trị tài sản liên quan đến hoạt động khai thác mỏ đang thu hẹp, chứ không phải là tiền bị thất thoát ra ngoài. Điều đó không có nghĩa là các khoản lỗ này vô hại, nhưng nó có nghĩa là khoản lỗ ròng được công bố đã phóng đại mức độ tiêu hao tiền mặt thực tế. Cách đánh giá Cipher chính xác hơn là theo dõi khối lượng công việc đã ký kết so với chi phí và thời gian hoàn thành các công trình. Khối lượng công việc đã ký kết là tài sản. Tiến độ xây dựng là rủi ro. Về phía các nhà đầu tư trái phiếu, họ sẵn sàng cho vay với xếp hạng tín nhiệm chỉ thấp hơn một chút so với mức đầu tư an toàn, thuộc loại trái phiếu lợi suất cao, nhưng chỉ thấp hơn một bậc, một sự thể hiện niềm tin thận trọng hơn là sự lo ngại.

CIFR vs IREN: cuộc đối đầu giữa trung tâm dữ liệu AI

Tìm kiếm CIFR và bạn sẽ nhanh chóng bắt gặp câu hỏi mà các nhà đầu tư khác đang đặt ra: Cipher hay IREN là cổ phiếu trung tâm dữ liệu AI tốt hơn? Đây là một cuộc cạnh tranh công bằng, bởi vì cả hai đều bắt đầu từ việc khai thác Bitcoin và cả hai đều chuyển hướng sang cung cấp dịch vụ lưu trữ AI. Sự khác biệt nằm ở thời điểm và bằng chứng.

| Cổ phần | Vốn hóa thị trường (giữa-2026) | Trạng thái AI/HPC | Bitcoin nắm giữ |

|---|---|---|---|

| Cipher Digital (CIFR) | ~9,2 tỷ đô la | Đã ký hợp đồng khoảng 700MW, hợp đồng cho thuê bắt đầu vào nửa cuối năm 2026 | ~1.500 BTC |

| IREN (IREN) | ~18 tỷ đô la | Doanh thu từ điện toán đám mây AI đã bắt đầu chảy vào. | khiêm tốn |

| MARA Holdings (MARA) | ~4,7 tỷ đô la | Giai đoạn chuyển hướng sang AI ban đầu, chủ yếu vẫn là khai thác mỏ. | ~35.000 BTC |

| Khoa học cốt lõi (CORZ) | ~11 tỷ đô la | Các thỏa thuận cung cấp dịch vụ lưu trữ của CoreWeave đã được ký kết. | tối thiểu |

IREN đã chọn một con đường hơi khác để đến cùng một đích. Họ xây dựng đám mây AI riêng, cho thuê trực tiếp sức mạnh xử lý đồ họa cho khách hàng, vì vậy doanh thu AI của họ đã được ghi nhận vào báo cáo thu nhập hàng quý. Cipher thì chọn mô hình cho thuê, ký hợp đồng thuê dài hạn và để người thuê vận hành máy tính. Ngược lại, MARA vẫn chủ yếu là một công ty khai thác Bitcoin đang thử nghiệm lĩnh vực AI, và Core Scientific đã đi theo con đường cung cấp dịch vụ lưu trữ sớm hơn với các thỏa thuận liên kết với nhà cung cấp đám mây CoreWeave. Bốn cựu công ty khai thác, bốn tốc độ, một đích đến.

Phán quyết của thị trường được thể hiện qua giá trị vốn hóa thị trường đó. IREN được giao dịch với giá trị gấp đôi Cipher vì sự tăng trưởng doanh thu AI của họ đã thể hiện rõ trong kết quả kinh doanh, chứ không chỉ trong các hợp đồng. Con số 11,4 tỷ đô la của Cipher là có thật và đã được ký kết, nhưng đó là con số dự báo, và các con số dự báo tiềm ẩn rủi ro về thời gian mà doanh thu thực tế không có. Nếu bạn nghĩ rằng Cipher sẽ thực hiện dự án một cách suôn sẻ như IREN, thì CIFR có vẻ là cách rẻ hơn để sở hữu cùng một xu hướng. Nếu bạn nghĩ rằng việc xây dựng 700 megawatt đúng tiến độ khó hơn tưởng tượng, thì mức giá cao hơn của IREN chính là cái giá của sự chắc chắn.

Các nhà phân tích nói gì và điều gì có thể xảy ra sai sót?

Giá cổ phiếu CIFR đã biến động từ khoảng 3 đô la lên gần 29 đô la trong năm qua, với khối lượng giao dịch lớn và mức độ biến động ngụ ý cao nhất trong ngành. Tuy nhiên, Phố Wall vẫn đánh giá cao triển vọng của cổ phiếu này. CIFR nhận được sự đồng thuận rộng rãi là lạc quan, với xếp hạng Mua vừa phải đến mạnh mẽ từ các nhà phân tích và mục tiêu giá cổ phiếu CIFR trung bình gần 28 đô la vào giữa những năm 2010, theo MarketBeat. Phe mua đang rất hào hứng: Morgan Stanley đã đưa ra mục tiêu cao tới 48,50 đô la, và Bernstein xếp hạng Vượt trội ở mức khoảng 32 đô la. Nhưng hãy xem xét những mục tiêu đó một cách khách quan. Chúng không phải là định giá theo nghĩa thông thường, bởi vì không có dòng lợi nhuận bình thường nào để định giá. Chúng là những đặt cược vào khả năng thực hiện.

Rủi ro là có thật và cần phải thẳng thắn thừa nhận. Việc chậm tiến độ xây dựng là điều hiển nhiên. Các trung tâm dữ liệu bị trì hoãn, và mỗi tháng một địa điểm chưa hoàn thiện là một tháng phải trả nợ mà không có doanh thu cho thuê. Sự tập trung khách hàng là một vấn đề khác: một phần lớn đơn đặt hàng tồn đọng nằm ở một vài khách hàng, và khách hàng của Stingray vẫn chưa được công khai tên. Bảng cân đối kế toán là mối lo ngại thứ ba, với khoảng 5,2 tỷ đô la nợ và số lượng cổ phiếu gần 409 triệu, con số này đã tăng lên khi công ty huy động vốn. Việc pha loãng cổ phần cũng là một phần của vấn đề này. Thỏa thuận với Google đi kèm với chứng quyền, và các khoản đầu tư bên ngoài đã bổ sung thêm cổ phần trong suốt quá trình, vì vậy ngay cả một dự án xây dựng thành công cũng bị chia sẻ cho một lượng cổ đông lớn hơn so với ban đầu. Không điều nào trong số này là lý do khiến vụ đặt cược thất bại. Chúng chính là lý do tại sao đây là một vụ đặt cược, và tại sao giá cổ phiếu có thể giảm hai chữ số trong một phiên giao dịch duy nhất khi một dữ liệu nào đó không đạt yêu cầu.

Nên mua hay bán cổ phiếu CIFR vào tháng 11?

Bất kỳ phân tích trung thực nào về cổ phiếu CIFR đều bắt đầu từ một thực tế: đó là một canh bạc có đòn bẩy vào việc các trung tâm dữ liệu được xây dựng đúng thời hạn và đúng ngân sách. Nếu bạn tin rằng Amazon, Google và khách thuê thứ ba sẽ thanh toán đúng như hợp đồng thuê đã hứa, thì cổ phiếu này là một khoản đầu tư chiết khấu vào một tương lai rất lớn và rất ràng buộc. Nếu bạn nghi ngờ về tiến độ, khoản nợ sẽ chuyển từ nhiên liệu thành mối đe dọa. Không có cổ tức để chờ đợi, vì vậy toàn bộ lợi nhuận phụ thuộc vào việc hoàn thành xây dựng. Hãy biết rõ bạn thuộc quan điểm nào trong hai quan điểm đó trước khi mua, bởi vì giá cổ phiếu đã phản ánh quan điểm lạc quan rồi.

Phần kết luận

Cipher đã không còn là một cổ phiếu Bitcoin nữa. Những gì còn lại là một công ty xây dựng với Amazon và Google là những khách thuê chính và một khoản nợ khổng lồ đang tài trợ cho việc xây dựng bê tông. Hầu hết số Bitcoin đã được bán, các tòa nhà chưa hoàn thiện, nhưng giá cổ phiếu lại biến động như thể chúng đã xong. Khoảng cách đó — giữa các hợp đồng đã ký và móng đã đổ — chính là toàn bộ luận điểm đầu tư. Câu hỏi duy nhất quan trọng đối với cổ phiếu CIFR là liệu dự án 2026 và năm 2027 có mang lại những tòa nhà mà thị trường đã trả tiền hay không. Hãy theo dõi sát sao các cập nhật về tiến độ xây dựng hơn là giá Bitcoin.