CIFR株:サイファー・デジタルの110億ドル規模のAIデータセンターへの投資

こちらはビットコインのマイニングを停止したビットコインマイナーです。過去1年間で、かつてCipher Miningと呼ばれていたこの会社は、人工知能分野の大手企業数社と110億ドルを超えるデータセンターのリース契約を結び、マイニングマシンを撤去し始め、Cipher Digitalに社名を変更しました。株価はこのニュースに追随し、12か月で数百パーセント上昇しました。問題は、その110億ドルのうち、実際に支払われた金額はほとんどないということです。支払いは2026年後半に開始されます。

では、今日CIFR株を購入するということは、一体何を買っているのでしょうか?暗号通貨企業でもなければ、AI企業でもなく、AmazonとGoogleが参加する建設プロジェクトのようなものです。この記事では、Cipherの現在の事業内容、事業転換の経緯、業績データ、ライバル企業IRENとの比較、そして投資する価値があるのかどうかを詳しく解説します。

Cipher Digitalが現在実際に行っていること

CIFRを仮想通貨関連銘柄として捉えるのではなく、むしろ不動産オーナーとして捉えるべきです。CIFRの商品はビットコインではありません。商品は、AIコンピューターを稼働させる場所を必要とする企業に貸し出す、電力と冷却設備を備えた建物です。この捉え方の変化こそが、株価が再評価された最大の理由なのです。

Cipher Miningは2026年2月にCipher Digital, Inc.に社名を変更した。この社名変更はSECへの提出書類で確認されているが、ティッカーシンボルはCIFRのままである。同社は米国で産業規模のデータセンターを開発、所有、運営しており、本社はニューヨーク、主要拠点はテキサスとオハイオにある。ビットコインハードウェア業界のベテランであるBitfuryから派生した企業で、最高経営責任者(CEO)はタイラー・ペイジ氏である。

Cipherは、その歴史のほとんどにおいて、安価な電力をビットコインに変換するという一つのことだけを行ってきた。変わったのは顧客だ。Cipherは、マイニングしたコインの形で電力を自社に販売する代わりに、電力と建物をハイパースケーラー、つまり電力網が支えられる速度よりも速くAI向けの高性能コンピューティング能力を構築しようと競い合っている少数の巨大クラウド企業に貸し出している。マイニングがCipherを特別な存在にしたわけではない。電力契約と土地が特別な存在にしたのだ。そして2026では、それらはブロック報酬よりもAIに向けられたものの方がはるかに価値が高くなった。

AI構築において希少な資源はチップではなく、電力とそれを接続する場所だ。米国の電力網事業者から大規模な新規接続の承認を得るには数年かかる場合があり、Cipher社は既に相互接続権と稼働中のサイトを保有している。新規参入企業がこれらを構築するには10年近くかかるだろう。ハイパースケーラー企業が支払っているのは、マイニングハードウェアよりも、この先行優位性なのだ。

Cipher Digitalがマイニング企業からAIホスト企業へと方向転換

Cipherの最も印象的な点は、その転換が徹底的であることだ。これは、マイナーが片手間にAIに手を出しているような話ではない。同社の主要拠点3ヶ所のうち2ヶ所では採掘が廃止され、その代わりに、ほとんどの地主が手を付けることのないようなテナントとの15年間の長期リース契約が積み上げられている。

ハイパースケーラーは

3つの契約がこの物語を牽引している。 データセンターダイナミクスによると、アマゾンウェブサービスは、テキサス州にあるサイファーのブラックパールサイトで300メガワットを15年間のリース契約で約55億ドルで借り入れた。バーバーレイクの2つ目の300メガワットのブロックは、AIクラウドプロバイダーのフルイドスタックに10年間の契約で約38億ドルで提供され、そのうち17億3000万ドルをグーグルが保証し、見返りにワラントを受け取った。3つ目の名前は明かされていないハイパースケールテナントは、スティングレイサイトで100メガワットを別の15年間のリース契約で借り入れた。この契約は、2026年3月にCoinDeskが報じた際に株価を約9%上昇させた。これらを合計すると、サイファーは約700メガワットの契約を結び、将来の総収益は約114億ドルとなる。この規模の企業にとって、これらはテクノロジー業界で最も信用力の高い企業と結びついた莫大な数字である。

なぜこれらのリース契約は、マイニング事業よりもはるかに重要なのでしょうか?それは、契約期間が長く、規模が大きく、支払い義務のある相手方と締結されているからです。アマゾンとの15年契約は、1週間で価値が20%も変動するビットコインのストリームとは全く異なる種類の資産です。貸し手もそれを同じように扱います。だからこそ、四半期ごとに赤字を出している企業でも、一桁台の金利で数十億ドルを借り入れることができるのです。リース契約によって、予測不可能なマイニング事業者は、固定顧客リストを持つ公益事業会社に近い存在へと変貌します。

鉱業の残骸とは

マイニングが完全に消滅したわけではない。Cipherはオデッサの拠点でビットコインマイニングマシンを稼働させており、処理能力は約11.6エクサハッシュ/秒で、2019年半ば時点で約1,500BTC、約9,500万ドル相当の小規模な資産を保有している。しかし、方向性は明確だ。マイニングはもはやレガシービジネスであり、AIリースが拡大するにつれて今後数年で縮小していくと予想される。貸借対照表上のビットコインは、契約に比べれば取るに足らない金額だ。

サイファーの出身地

CipherはBitfuryのスピンオフとして株式市場に上場したため、レンタル機器の倉庫ではなく、最初から真の電力インフラに関する専門知識を持っていた。Bitfuryは長年にわたり大規模データセンターの構築と運営を行ってきたため、Cipherは単にマシンを詰め込むだけでなく、サイトを開発するためのエンジニアリング力を継承した。2025年1月、ソフトバンクは同社に5000万ドルを投資し、資金力のある投資家がCIFRを単なるマイナー以上の存在と見なしていることを示す初期の兆候となった。翌年、経営陣は方向転換に全力を注ぎ、次々とテナントと契約を結び、2026までにAIホスティング事業が会社全体となり、以前の名前はもはや適切ではなくなった。

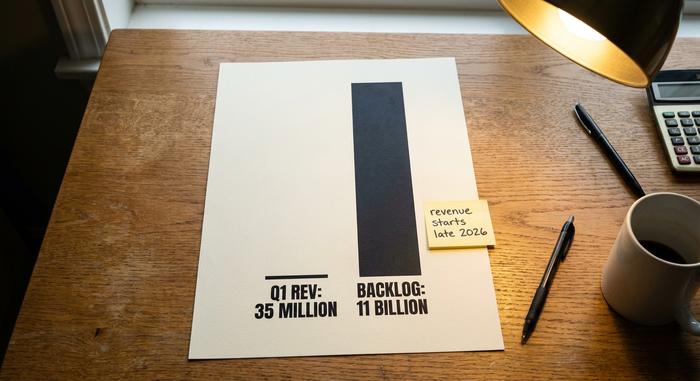

CIFRの財務状況:巨額の契約、わずかな収益

新規投資家がつまずくのはまさにここだ。Cipherの損益計算書を見ると、不安になるような数字が並んでいる。理由は簡単だ。114億ドルの収益はまだ始まっていないため、今日の数字は縮小しつつあるマイニング事業を反映しているだけで、その背後で構築されているデータセンター事業を反映しているわけではないのだ。

| サイファーデジタル(CIFR) | 形 |

|---|---|

| 第1四半期 2026 収益 | 3,480万ドル(前四半期比約42%減) |

| 第1四半期 2026 純損失 | -1億1430万ドル |

| 2025年度の収益 | 2億2390万ドル |

| 2025年度純損失 | -8億2200万ドル |

| 現金 | 約42億ドル |

| 総負債額 | 約52億ドル |

Cipherが2026年5月に発表した事業アップデートで報告された第1四半期の3,480万ドルの収益は、110億ドルの受注残高と比較すると、この賭けの全体像を物語っています。あなたは現在の収益を買っているのではありません。あなたが買っているのは、2026年後半以降に完成する建物が、リースが完全に開始された時点で年間約6億6,900万ドルの純営業利益を生み出すという約束です。それを実現するために、Cipherは多額の資金を調達し、借入を行っています。2031年満期の6.125%の20億ドルの債券がBlack Pearlの建設資金となり、さらに2026年半ばにはStingrayを完成させるために約8億1,000万ドルの債券が発行されました。同社は約42億ドルの現金を保有していますが、約52億ドルの負債を抱えています。これが取引です。今支出して借り入れ、後で回収する。四半期ごとに遅延が発生すれば、計算は悪化します。

報告された損失がなぜこれほど大きいのかを知ることは有益です。損失の大部分は非現金であり、現金が流出するのではなく、高額な設備の減価償却と縮小する鉱山事業に関連する減損です。これは損失を無害にするわけではありませんが、見出しの純損失が現金流出を過大評価していることを意味します。Cipherを評価するより明確な方法は、契約済みの受注残高と建物の完成にかかる費用とタイミングを追跡することです。受注残高は資産であり、建設スケジュールはリスクです。債券投資家は、投資適格級のすぐ下の格付け、つまり高利回りではあるものの、ほんの少しだけ高い格付けで融資する意思があり、警戒ではなく慎重な信頼の投票でした。

CIFR 対 IREN: AI データセンターの対決

CIFRを検索すると、他の投資家が抱いているのと同じ疑問にすぐに遭遇するでしょう。「CipherとIREN、どちらが優れたAIデータセンター株なのか?」という疑問です。どちらもビットコインマイナーとしてスタートし、AIホスティングへと事業転換したため、公平な比較と言えるでしょう。違いはタイミングと実績だけです。

| ストック | 時価総額(8##__年半ば) | AI/HPCの状況 | ビットコイン保有 |

|---|---|---|---|

| サイファーデジタル(CIFR) | 約92億ドル | 約700MWの契約が締結され、リース開始は下半期となる 2026 | 約1,500 BTC |

| IREN(IREN) | 約180億ドル | AIクラウドの収益は既に発生している。 | 控えめ |

| MARAホールディングス(MARA) | 約47億ドル | 初期のAI転換期、依然として主にマイニング | 約35,000 BTC |

| コア・サイエンティフィック(CORZ) | 約110億ドル | CoreWeaveのホスティング契約が締結されました | ミニマル |

IRENは、同じ目標に向かって少し異なる道を歩んだ。独自のAIクラウドを構築し、グラフィック処理能力を顧客に直接貸し出すことで、AI関連の収益を四半期ごとに損益計算書に計上している。一方、Cipherは貸主モデルを選択し、長期リース契約を結び、テナントにコンピュータの運用を任せている。対照的に、MARAは依然として主にビットコインマイニング事業を展開しており、AI分野への進出を模索している段階だ。Core Scientificは、クラウドプロバイダーのCoreWeaveと提携し、より早い段階でホスティング事業に参入した。4つの元マイナー、4つのスピード、そして1つの目的地。

市場の評価は、これらの時価総額に表れています。IRENの時価総額がCipherの約2倍なのは、AI事業の収益成長が契約だけでなく、既に実績にも反映されているからです。Cipherの114億ドルは実際に契約が締結された金額ですが、これは将来の予測値であり、将来の予測値には、実際の収益にはない時間的リスクが伴います。CipherがIRENと同様に順調に事業を遂行すると考えるなら、CIFRは同じトレンドに投資するより安価な方法のように見えます。700メガワットの発電設備を予定通りに建設することが想像以上に難しいと考えるなら、IRENのプレミアム価格は確実性に対する対価と言えるでしょう。

アナリストの見解と、何が問題になりうるか

CIFRの株価は過去1年間で約3ドルから29ドル近くまで変動し、取引量は多く、同セクターで最も高いインプライド・ボラティリティを記録した。ウォール街はそれでもこのストーリーを気に入っている。マーケットビートによると、Cipherはアナリストの間で概ね強気のコンセンサスを得ており、同社をカバーするアナリストの間では中程度から強い買いのレーティングに近い評価を受けており、2010年半ばのCIFRの平均株価目標は28ドル前後となっている。強気派は熱狂しており、モルガン・スタンレーは48.50ドルという高い目標を設定し、バーンスタインは32ドル前後でアウトパフォームの評価を与えている。しかし、これらの目標をその意味するところから読み取ってほしい。これらは通常の意味での評価ではない。なぜなら、評価すべき通常の収益の流れがないからだ。これらは実行力への賭けなのだ。

リスクは現実のものであり、率直に述べる価値がある。建設の遅延は明白なリスクだ。データセンターの建設は遅れがちで、サイトが未完成のまま放置される月は、リース収入がないにもかかわらず、毎月債務返済を強いられることになる。テナントの集中も懸念材料の一つだ。受注残の大部分は少数の顧客に集中しており、Stingrayのテナントはまだ公表されていない。3つ目の懸念はバランスシートで、約52億ドルの負債を抱え、株式数は4億900万株近くまで増加し、資金調達に伴って増加している。希薄化もこの取引の一部だ。Googleとの契約にはワラントが付与されており、外部からの投資によって株式も追加されているため、たとえ建設が成功したとしても、当初よりも幅広い層に分散されることになる。これらはどれも、この賭けが失敗する理由ではない。むしろ、そもそも賭けである理由であり、たった一つのデータが期待外れだっただけで、株価が1回の取引で2桁も下落する可能性がある理由なのだ。

CIFR株は2026で買いですか、売りですか?

CIFR株を正直に分析する上で、まず前提となるのは、データセンターが予定通りかつ予算内で建設されるという前提に立った投資であるという事実です。Amazon、Google、そして3番目のテナントがリース契約通りに賃料を支払うと信じるならば、この株は将来への非常に大きな、そして非常に限定的な権利を割安で獲得できるものと言えます。しかし、スケジュールに疑問を抱くならば、負債は燃料から脅威へと変わります。配当金を待つ必要がないため、リターンはデータセンター建設の成約に完全に依存します。購入前にどちらの見方をするかを明確にしておくことが重要です。なぜなら、株価は既に楽観的な見方を織り込んでいるからです。

結論

Cipherはもはやビットコイン関連銘柄ではなくなった。残っているのは、AmazonとGoogleを主要テナントとする建設会社と、コンクリート建設資金を賄うための巨額の負債だけだ。コインはほとんど売却済みで、建物は未完成だが、株価はまるで既に完成しているかのように動いている。契約締結から基礎工事完了までのギャップこそが、投資の全てだ。CIFR株にとって重要なのは、2026と2027が、市場が既に支払った建物を完成させるかどうかだけだ。ビットコイン価格よりも、建設状況の最新情報を注視すべきだ。