Action PYPL : PayPal Holdings est-elle un bon investissement ?

Voici un chiffre qui devrait glacer le sang de tout investisseur. L'action PYPL se négocie autour de 42 $, soit quasiment le prix d'ouverture de PayPal lors de son premier jour d'activité en tant qu'entreprise indépendante en 2015. Une décennie entière. Une ascension jusqu'à 310 $ en cours de route. Et un retour à la case départ. PayPal Holdings, jadis chouchou des marchés, valait plus de 360 milliards de dollars ; aujourd'hui, son cours a chuté de 36 milliards de dollars et son multiple de valorisation est inférieur à 10 %. L'argument optimiste est simple : l'action n'a jamais été aussi bon marché. L'argument pessimiste l'est tout autant : une action bon marché et stagnante peut durer longtemps. Pour rendre la situation encore plus intéressante, l'entreprise en est à son deuxième PDG en 30 mois. Ce guide analyse ce qu'est PayPal, les raisons de la chute de son action, son évaluation et vous aide à déterminer s'il s'agit d'une opportunité d'achat ou d'un piège.

Qu'est-ce que l'action PYPL et que fait PayPal ?

Commençons par les bases. PYPL est le symbole boursier de PayPal Holdings Inc. au Nasdaq. Vous l'avez forcément utilisé : le bouton jaune de paiement, l'application pour partager l'addition au restaurant, ou encore ce que votre tante utilise pour envoyer de l'argent pour son anniversaire. C'est PayPal. L'entreprise a été fondée en 1998 par une équipe fondatrice si influente qu'on les surnomme encore la « PayPal Mafia » : Thiel, Musk, Levchin et d'autres qui ont contribué à bâtir la moitié de la Silicon Valley. eBay a racheté PayPal en 2002, l'a conservé pendant treize ans, puis s'en est finalement séparé en 2015.

Alors, quel est le cœur de métier de PayPal aujourd'hui ? Les paiements, à une échelle colossale. En 2025, sa plateforme a traité environ 1 790 milliards de dollars, desservant près de 434 millions de comptes actifs. L'entreprise s'est développée par acquisitions successives : Braintree et Venmo en 2013, Xoom en 2015, et l'application de coupons Honey pour 4 milliards de dollars en 2020. Basée à San Jose, elle permet de payer avec un compte bancaire, une carte ou son solde PayPal presque partout en ligne. Difficile d'imaginer une telle situation pour une action qui a perdu 85 % de sa valeur, n'est-ce pas ? Et pourtant, nous y sommes. PayPal est désormais une entreprise mature et riche en liquidités, loin de la croissance fulgurante d'antan, et c'est précisément ce changement de cap qui est au cœur du débat autour de l'action PYPL.

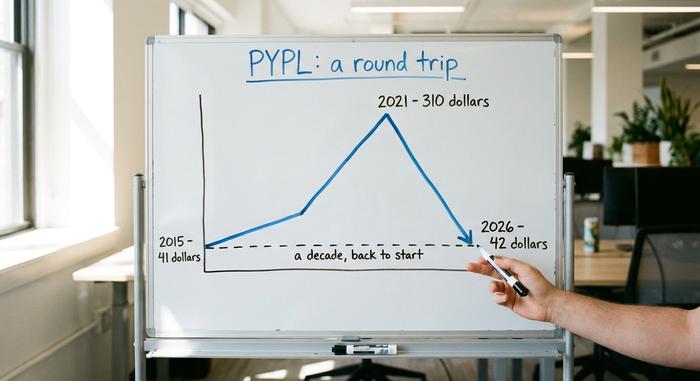

Cours de l'action PYPL : de 310 $ à une décennie perdue

Le graphique des prix de PayPal est une mise en garde contre le prix à payer pour le mot « croissance ». Il se divise en trois actes distincts.

La scission d'eBay et le boom

PayPal a fait son entrée en bourse en juillet 2015, à environ 41,46 dollars l'action. Pendant quelques années, la performance a été au rendez-vous. Le commerce en ligne a explosé, la pandémie a donné un coup de fouet au e-commerce et l'action PayPal (PYPL) est devenue la coqueluche des fonds de croissance. En juillet 2021, elle a atteint un record historique de 310,16 dollars . À ce sommet, la valeur de PayPal dépassait celle de la plupart des banques mondiales.

L'effondrement

Puis, tout s'est effondré. Les dépenses liées à la pandémie ont ralenti, les taux d'intérêt ont grimpé et le marché s'est débarrassé des technologies coûteuses et à faible croissance. La croissance du nombre d'utilisateurs a stagné. Les marges ont vacillé. La concurrence s'est intensifiée. Le véritable coup dur est survenu début 2022, lorsque PayPal a abandonné son objectif ambitieux de 750 millions d'utilisateurs et revu ses prévisions à la baisse, provoquant l'une des pires chutes journalières de son histoire. Les investisseurs ont enfin compris que la crise pandémique était un phénomène ponctuel et non une nouvelle norme. Du sommet au creux, l'action a perdu environ 85 %, avec une baisse d'environ 44 % en une seule année. De fleuron de la croissance à fintech en faillite, presque du jour au lendemain.

Retour à la case départ

Aujourd'hui, l'action PYPL se négocie autour de 42 dollars, pour une capitalisation boursière d'environ 36 milliards de dollars, loin d'un pic à plus de 360 milliards. Autrement dit, l'action a parcouru une décennie entière pour revenir à son prix d'introduction en bourse de 2015. Un tel retournement de situation est rare et douloureux pour une grande entreprise, et c'est précisément pourquoi les investisseurs axés sur la valeur s'y intéressent de près.

| Date | Événement | Prix / niveau |

|---|---|---|

| Juillet 2015 | débuts de la filiale d'eBay | Environ 41,46 $ |

| 26 juillet 2021 | Record absolu | 310,16 $ |

| 2024-2026 | Plage de 52 semaines | De 38,46 $ à 79,50 $ |

| Juin 2026 | prix récent | Environ 42 $ |

Les finances de PayPal et l'argumentaire de valeur

L'argument haussier en faveur de l'action PYPL repose essentiellement sur des calculs. Un multiple faible, combiné à des rachats d'actions agressifs, peut faire croître le bénéfice par action même lorsque le chiffre d'affaires reste quasiment stable.

Bon marché sur les bénéfices

Commençons par l'évaluation. PayPal se négocie à environ 7,7 à 8,7 fois ses bénéfices, selon que l'on utilise les données des douze derniers mois ou les données prévisionnelles. Au cours de son exercice fiscal 2025, la société a réalisé un chiffre d'affaires d'environ 33,2 milliards de dollars , en hausse d'environ 4 %, avec un bénéfice par action proche de 5,41 dollars et un bénéfice net d'environ 5 milliards de dollars. À titre de comparaison, ses concurrents Visa et Mastercard se négocient à des multiples plusieurs fois supérieurs. Le marché valorise PayPal comme une entreprise en déclin, et non comme une entreprise rentable. Elle n'est pas pour autant fragile. PayPal détient environ 4 milliards de dollars de trésorerie nette, un bilan que certains analystes qualifient de « à toute épreuve », et génère environ 6 milliards de dollars de flux de trésorerie disponible par an. Au premier trimestre 2026, son chiffre d'affaires s'est élevé à 8,35 milliards de dollars, en hausse de 7 %, avec un bénéfice par action non GAAP de 1,34 dollar et une rentabilité des capitaux propres supérieure à 25 %.

Rachats d'actions et nouveau dividende

Voici où cela devient intéressant pour un investisseur patient. PayPal rachète environ 6 milliards de dollars de ses propres actions par an, ce qui représente près de 8 % de son capital social en douze mois. Moins d'actions signifie que chaque actionnaire restant détient une part plus importante de l'entreprise. De plus, la direction a récemment instauré un petit dividende trimestriel d'environ 0,14 $, soit un rendement proche de 1,36 %. En additionnant les rachats d'actions et le dividende, le rendement total pour l'actionnaire s'élève à environ 15 % de la capitalisation boursière. Cela représente un important retour de trésorerie pour les actionnaires.

La marge sur transaction, l'indicateur clé.

Le chiffre à surveiller n'est pas le chiffre d'affaires, mais la marge sur transactions, c'est-à-dire ce que PayPal conserve après déduction des frais de transfert d'argent. Cette marge a atteint 15,465 milliards de dollars en 2025, soit une hausse d'environ 6 %. Le hic, c'est que le taux de marge sur transactions a chuté à environ 45,6 % et que la marge opérationnelle a dégringolé à près de 17,8 %, un niveau historiquement bas. La rentabilité de cet investissement dépend entièrement de la capacité de ces marges à se stabiliser et à repartir à la hausse.

| Métrique | Figure (exercice 2025) |

|---|---|

| Revenu | 33,2 milliards de dollars (+4,3 %) |

| Bénéfice par action | ~5,41 $ |

| Revenu net | ~5 milliards de dollars |

| marge de transaction en dollars | 15,465 milliards de dollars (+6 %) |

| Rachats annuels | ~6 milliards de dollars (~8 % des actions) |

| ratio cours/bénéfice | ~7,7-8,7x |

Où se cache la croissance de PYPL : Venmo et Checkout

L'argumentaire en faveur de PayPal n'est valable que si la croissance finit par revenir, et cette croissance doit provenir des sources appropriées. Le produit le plus rentable de PayPal est le paiement personnalisé, ce bouton jaune sur lequel on clique sur les sites marchands. Le problème, c'est que le volume de transactions via ce service n'a progressé que de 1 à 2 % récemment. C'est le point faible de l'ensemble du modèle. Chaque compte actif effectue désormais environ 58 transactions par an, ce qui signifie que les utilisateurs existants s'appuient davantage sur PayPal, même si la croissance du nombre de nouveaux utilisateurs s'est stabilisée.

Parallèlement, PayPal a délibérément abandonné les volumes à faible marge de Braintree, sa plateforme de traitement des paiements sans marque, afin de préserver sa rentabilité. Les paiements via la marque génèrent un revenu par dollar bien supérieur à celui des paiements sans marque utilisés par les applications d'autres entreprises. C'est pourquoi la direction privilégie la qualité des volumes à leur volume brut. Venmo, l'application mobile de paiement entre particuliers de PayPal, constitue un point positif. Elle vient d'enregistrer son sixième trimestre consécutif de croissance à deux chiffres du volume de paiements, soit environ 14 %, et a généré un chiffre d'affaires d'environ 1,7 milliard de dollars, en hausse d'environ 20 %. PayPal promeut également son stablecoin PYUSD, lancé en 2023 et désormais disponible sur 70 marchés avec une offre avoisinant les 2,85 milliards de dollars. Venmo et les stablecoins sont bien réels, mais leur importance reste modeste comparée à celle des paiements via la marque, dont le redressement est indispensable pour que l'action PYPL affiche une valorisation plus élevée.

Un nouveau PDG pour PYPL et une réduction des coûts de 1,5 milliard de dollars

Voici l'élément le plus révélateur concernant l'action PYPL actuellement : deux PDG en 30 mois. Enrique Lores, ancien dirigeant de HP, a pris ses fonctions le 1er mars 2026. Il a remplacé Alex Chriss, arrivé seulement en septembre 2023. Les conseils d'administration ne remanient pas aussi rapidement leur direction lorsqu'ils sont satisfaits du redressement de l'entreprise.

Lores a agi rapidement. Il a scindé l'entreprise en trois unités spécialisées : le paiement et PayPal, les services financiers aux consommateurs et Venmo, et les services de paiement aux commerçants et les cryptomonnaies. S'en est suivie une réduction des coûts de 1,5 milliard de dollars, soit environ un cinquième des effectifs sur deux à trois ans, dont près de 40 % des économies provenaient de l'automatisation par l'IA. D'un côté, on peut y voir un rétablissement de l'effet de levier opérationnel et une hausse des profits. De l'autre, une instabilité déguisée en stratégie. Les deux interprétations sont possibles. L'approche optimiste est que la baisse des coûts rétablit l'effet de levier opérationnel et entraîne une hausse des profits. L'approche sceptique, quant à elle, considère l'instabilité constante au sein de la direction comme un signal d'alarme, et non comme une solution. Ces deux vérités peuvent coexister.

L'action PYPL est-elle un bon investissement ou un piège à valeur ?

Il n'y a pas de réponse unique, alors permettez-moi de vous exposer les deux points de vue et de vous dire où je me situe.

Le cas du taureau

PayPal est sans doute l'entreprise de paiement majeure la moins chère au monde, reversant chaque année environ 15 % de sa capitalisation boursière à ses actionnaires. Même avec un chiffre d'affaires stable, les rachats d'actions suffisent à eux seuls à faire croître le bénéfice par action de manière significative. Venmo connaît une forte croissance, le second semestre 2026 offre des comparaisons plus favorables avec l'année précédente, et les réductions de coûts devraient commencer à se traduire par des bénéfices. Le consensus des analystes de Wall Street prévoit un objectif de cours proche de 51 $ à la mi-2026, soit environ 24 % de plus que le cours actuel, tandis que les scénarios les plus optimistes tablent sur 60 $ ou 66 $.

Le cas du piège à valeur

Voici maintenant le point délicat. Les analystes prévoient une légère baisse des bénéfices au cours des prochaines années. Le paiement par marque, moteur de croissance à forte marge, peine à se développer. La concurrence est féroce, d'Apple Pay à Stripe en passant par Blockbuster. La refonte technologique prendra des années. La direction a même revu ses prévisions de bénéfices à la baisse d'environ 9 % pour le deuxième trimestre. C'est pourquoi la plupart des analystes de Wall Street recommandent de conserver les actions PYPL, et non de les acheter. Ils attendent de voir une accélération de la croissance du paiement par marque avant d'investir. Les recommandations des analystes ont à peine évolué en un an, et le sentiment des investisseurs fluctue au gré des annonces de résultats.

| Cas haussier | Étui à ours |

|---|---|

| Environ 8 fois les bénéfices, rendement pour l'actionnaire d'environ 15 % | Les bénéfices devraient baisser d'environ 1,4 % par an. |

| Les rachats d'actions permettent de retirer environ 8 % des actions du marché chaque année. | La croissance des achats en caisse de marque stagne aux alentours de 1 %. |

| Venmo : volume en hausse de 14 %, compétitions plus faciles en 2026 | Apple Pay, Stripe et Block en concurrence |

| Objectif : environ 51 $, scénarios de base : 60-66 $ | Le BPA du deuxième trimestre est estimé à une baisse d'environ 9 %, la plupart des analystes conservant leurs prévisions. |

Où en suis-je ? La valeur et les rendements en espèces sont bien réels, et je pense que les rachats d'actions récompensent la patience. Mais je ne suis pas convaincu que la croissance reviendra rapidement, et une action bon marché qui le reste pendant des années est l'exemple type d'un piège à valeur. Il s'agit d'une position à gérer avec précaution, et non d'un pari risqué.

Principaux risques pour les investisseurs en actions PYPL

Regroupez les principaux risques liés à l'action PYPL. La concurrence est le principal facteur, avec Apple Pay, Stripe, Block et Shopify qui grignotent des parts de marché à PayPal. La croissance des paiements de marque stagne autour de 1 %. Les marges sont à leur plus bas niveau depuis plusieurs années et pourraient continuer à se réduire. Le risque d'exécution est élevé avec l'arrivée d'un nouveau PDG et une migration technologique pluriannuelle. Les bénéfices devraient stagner, voire baisser. La faiblesse de la conjoncture macroéconomique européenne accentue la pression. Enfin, le dividende étant minime, toute la stratégie repose sur des rachats d'actions et une réévaluation que le marché refuse d'accorder depuis des années.

En résumé : l’action PYPL est-elle bon marché ?

L'action PYPL est véritablement bon marché et redistribue environ 15 % de sa valeur par an à ses actionnaires. Cependant, un prix bas et une stagnation peuvent coexister longtemps, et c'est précisément ce que l'on ressent lorsqu'on se retrouve piégé par une valeur. Les rachats d'actions vous incitent à patienter. La question qui demeure est de savoir si le service de paiement de marque connaîtra une nouvelle accélération avant que votre patience ne s'épuise. La véritable décision ne porte donc pas tant sur le prix de PayPal, qui est indéniablement bas, mais plutôt sur la question de savoir si vous investissez dans un véritable redressement ou si vous tentez de rattraper une entreprise en difficulté. Répondez honnêtement à cette question, puis dimensionnez votre position comme le pari sur la performance de la direction qu'elle représente réellement.