PYPL Hissesi: PayPal Holdings Değerli Bir Yatırım Fırsatı mı?

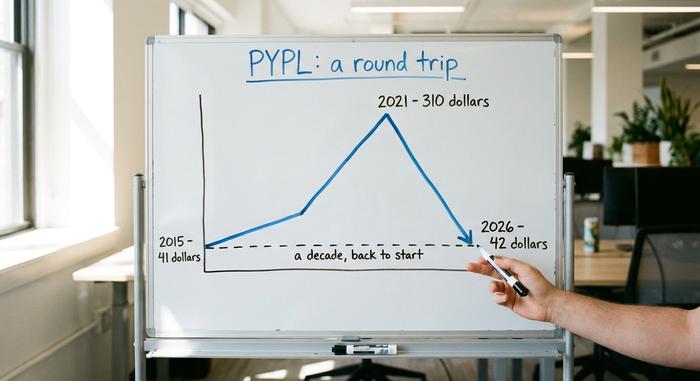

İşte herhangi bir yatırımcıyı donduracak bir rakam. PYPL hissesi, PayPal'ın 2015'te bağımsız bir şirket olarak ilk günündeki açılış fiyatına neredeyse tam olarak denk gelen 42 dolar civarında işlem görüyor. Tam on yıl. Bu süreçte 310 dolara kadar yükseliş. Ve başlangıç noktasına geri dönüş. PayPal Holdings bir zamanlar 360 milyar dolardan fazla değere sahip, piyasanın gözdesiydi; bugün ise tek haneli kazanç çarpanıyla işlem gören 36 milyar dolarlık bir dönüşüm hikayesi. İyimser senaryo basit: Hiç bu kadar ucuz olmamıştı. Kötümser senaryo da aynı derecede basit: Ucuz ve sıkışmış durum uzun süre devam edebilir. Daha da ilginç olanı, şirket 30 ay içinde ikinci CEO'sunu göreve getirdi. Bu kılavuz, PayPal'ın ne olduğunu, hissenin bugüne kadar nasıl düştüğünü, değerleme matematiğini ve bir alım mı yoksa bir tuzak mı olduğunu ele alıyor.

PYPL hissesi nedir ve PayPal ne yapar?

Öncelikle temel bilgilerden bahsedelim. PYPL, PayPal Holdings Inc.'in Nasdaq borsasındaki kısaltmasıdır. Onu kullanmışsınızdır. Sarı ödeme düğmesi, yemek faturasını bölüştüren uygulama, teyzenizin doğum günü parası göndermek için kullandığı şey... İşte bu PayPal. Şirketin kökeni 1998 yılına ve o kadar etkili bir kurucu ekibe dayanıyor ki, insanlar onları hala PayPal Mafyası olarak adlandırıyor: Thiel, Musk, Levchin ve Silikon Vadisi'nin yarısını inşa eden diğerleri. eBay, PayPal'ı 2002'de satın aldı, on üç yıl boyunca elinde tuttu ve sonunda 2015'te elden çıkardı.

Peki bugün işin özü ne? İnanılmaz ölçekte ödemeler. PayPal, 2025 yılında platformu üzerinden yaklaşık 1,79 trilyon dolar işlem gerçekleştirdi ve yaklaşık 434 milyon aktif hesaba hizmet verdi. Bu süreçte daha da büyüdü: 2013'te Braintree ve Venmo'yu, 2015'te Xoom'u, 2020'de ise kupon aracı Honey'i 4 milyar dolara satın aldı. San Jose'den yönetilen şirket, banka hesabınızla, kartınızla veya kayıtlı bakiyenizle neredeyse her yerde çevrimiçi ödeme yapmanıza olanak tanıyor. Bunların hiçbiri, zirve noktasından %85 düşmüş bir hisse senedi gibi görünmüyor, değil mi? Ve işte buradayız. PayPal artık olgun ve nakit zengini bir şirket, eskiden olduğu gibi roket gibi yükselmiyor ve bu tek değişim, PYPL hisse senedi tartışmasının temelini oluşturuyor.

PYPL Hisse Senedi Fiyatı: 310 Dolardan Kayıp Bir On Yıla

PayPal fiyat grafiği, "büyüme" kelimesi için her türlü bedeli ödemenin tehlikelerine dair ibretlik bir öyküdür. Üç açık bölümden oluşmaktadır.

eBay'in yan kuruluşu ve patlama

PayPal, Temmuz 2015'te hisse başına yaklaşık 41,46 dolardan bağımsız olarak işlem görmeye başladı. Birkaç yıl boyunca başarılı bir performans sergiledi. Çevrimiçi alışveriş patlama yaşadı, pandemi e-ticarete ivme kazandırdı ve PYPL büyüme fonlarının gözdesi oldu. Temmuz 2021'de tüm zamanların en yüksek seviyesi olan 310,16 dolara ulaştı. Zirvede, PayPal'ın değeri dünyadaki çoğu bankadan daha fazlaydı.

Çöküş

Sonra zemin çöktü. Pandemi harcamaları azaldı, faiz oranları yükseldi ve piyasa pahalı, yavaş büyüyen teknoloji şirketlerini elden çıkardı. Kullanıcı büyümesi durdu. Kar marjları sarsıldı. Rakipler piyasaya hücum etti. Asıl darbe 2022'nin başlarında geldi; PayPal, 750 milyon kullanıcı hedefini iptal etti ve beklentilerini düşürerek tarihindeki en kötü tek günlük düşüşlerden birini yaşadı. Yatırımcılar nihayet pandemi kaynaklı yükselişi, yeni bir temel değil, tek seferlik bir olay olarak gördüler. Hisse senedi zirveden dip noktasına yaklaşık %85 değer kaybetti ve bir yılda yaklaşık %44'lük bir düşüş yaşadı. Büyüme gözdesi, neredeyse bir gecede iflas etmiş bir fintech şirketine dönüştü.

Her şeyin başladığı yere geri dönelim.

Bugün PYPL hissesinin fiyatı 42 dolar civarında, piyasa değeri ise 36 milyar dolar civarında seyrediyor; bu rakam 360 milyar doların üzerindeki zirve noktasından düşüş gösterdi. Basitçe söylemek gerekirse, hisse senedi 2015'teki ilk işlem gününden itibaren tam on yıl süren bir geri dönüş yolculuğu yaptı. Bu, büyük bir şirket için nadir ve acı verici bir durum ve değer yatırımcılarının şimdi hisseye ilgi göstermesinin tam nedeni de bu.

| Tarih | Etkinlik | Fiyat / seviye |

|---|---|---|

| Temmuz 2015 | eBay'in yan kuruluşunun lansmanı | Yaklaşık 41,46 dolar |

| 26 Temmuz 2021 | Tüm zamanların en yüksek seviyesi | 310,16 dolar |

| 2024-2026 | 52 haftalık aralık | 38,46 ila 79,50 dolar |

| Haziran 2026 | Son fiyat | Yaklaşık 42 dolar |

PayPal Finansal Verileri ve Değer Vakası

PYPL hissesi için yükseliş tezi çoğunlukla aritmetikseldir. Düşük çarpan ve agresif hisse geri alımları, gelirde neredeyse hiç değişiklik olmasa bile hisse başına kazancı artırabilir.

Kazanç açısından ucuz

Öncelikle değerlemeyle başlayalım. PayPal, geçmişe dönük veya geleceğe dönük rakamlar kullanılmasına bağlı olarak, yaklaşık 7,7 ila 8,7 kat kazanç üzerinden işlem görüyor. Şirket, 2025 mali yılında yaklaşık %4 artışla 33,2 milyar dolar gelir , hisse başına yaklaşık 5,41 dolar kazanç ve yaklaşık 5 milyar dolar net gelir bildirdi. Karşılaştırma yapmak gerekirse, ödeme sektöründeki rakipleri Visa ve Mastercard, bu çarpanın birkaç katı üzerinden işlem görüyor. Piyasa, PayPal'ı karlı bir işletme olarak değil, düşüşte olan bir işletme olarak fiyatlandırıyor. Ancak kırılgan bir işletme de değil. PayPal, yaklaşık 4 milyar dolar net nakit tutuyor; bazı analistler bu bilançoyu "kurşun geçirmez" olarak nitelendiriyor ve yılda yaklaşık 6 milyar dolar serbest nakit akışı üretiyor. 2026'nın ilk çeyreğinde %7 artışla 8,35 milyar dolar gelir elde etti; GAAP dışı kazançlar hisse başına 1,34 dolar ve öz sermaye karlılığı %25'in üzerinde oldu.

Hisse geri alımları ve yeni temettü

İşte sabırlı bir yatırımcı için işin ilginçleştiği nokta burası. PayPal, yılda yaklaşık 6 milyar dolarlık kendi hissesini geri alıyor ve on iki ay içinde tüm hisselerinin yaklaşık %8'ini elden çıkarıyor. Daha az hisse, kalan her bir hissedarın şirketin daha büyük bir kısmına sahip olması anlamına geliyor. Bunun da ötesinde, yönetim yakın zamanda yaklaşık 0,14 dolarlık küçük bir üç aylık temettü ödemesi başlattı; bu da %1,36'ya yakın bir getiri sağlıyor. Hisse geri alımlarını ve temettüyü bir araya getirdiğimizde, toplam hissedar getirisi piyasa değerinin yaklaşık %15'ine ulaşıyor. Bu, sahiplerine geri dönen çok miktarda nakit anlamına geliyor.

İşlem kar marjı, önemli olan ölçüt

İzlenmesi gereken rakam gelir değil. PayPal'ın para transferi maliyetlerini ödedikten sonra elinde kalan işlem marjı. İşlem marjı gelirleri 2025 yılında yaklaşık %6 artarak 15,465 milyar dolara ulaştı. Ancak sorun şu ki, işlem marjı oranı yaklaşık %45,6'ya geriledi ve işletme marjı da yaklaşık %17,8'e düşerek son yılların en düşük seviyesine indi. Tüm yatırım stratejisi, bu marjların istikrar kazanıp yeniden büyüyeceğine bağlı.

| Metrik | Şekil (2025 Mali Yılı) |

|---|---|

| Hasılat | 33,2 milyar dolar (+%4,3) |

| Hisse başına kazanç | ~5,41 dolar |

| Net gelir | ~5 milyar dolar |

| İşlem marjı dolar | 15,465 milyar dolar (+%6) |

| Yıllık geri alımlar | ~6 milyar dolar (hisselerin yaklaşık %8'i) |

| P/E oranı | ~7.7-8.7x |

PYPL Büyümesinin Gizlendiği Yerler: Venmo ve Ödeme İşlemleri

Değer senaryosu ancak büyüme sonunda geri dönerse işe yarar ve bu büyüme doğru yerden gelmelidir. PayPal'ın en karlı ürünü, çevrimiçi mağazalarda tıkladığınız sarı düğme olan markalı ödeme işlemidir. Sorun şu ki, markalı ödeme hacmi son zamanlarda sadece %1 ila %2 oranında büyüdü. Bu, tüm hikayenin zayıf noktasıdır. Her aktif hesap artık yılda yaklaşık 58 işlem gerçekleştiriyor, bu nedenle yeni kullanıcı büyümesi durağanlaşırken mevcut kullanıcılar PayPal'a daha fazla yöneliyor.

Bu arada PayPal, karlılığını korumak için markasız ödeme işlem kolu Braintree'deki düşük kar marjlı hacimlerden kasıtlı olarak uzaklaştı. Markalı ödeme işlemleri, diğer şirketlerin uygulamalarını destekleyen markasız işlemlere kıyasla dolar başına çok daha fazla kazanç sağlıyor; bu nedenle yönetim, ham büyüklükten ziyade hacmin kalitesine daha çok önem veriyor. Parlak nokta ise PayPal'ın mobil eşler arası uygulaması Venmo. Yaklaşık %14'lük çift haneli ödeme hacmi büyümesiyle art arda altıncı çeyreğini tamamladı ve yaklaşık %20 artışla 1,7 milyar dolar civarında gelir elde etti. PayPal ayrıca 2023'te piyasaya sürülen ve şu anda 70 pazarda yaklaşık 2,85 milyar dolarlık arzla işlem gören PYUSD stablecoin'ini de destekliyor. Venmo ve stablecoin'ler gerçek, ancak PYPL hissesinin daha yüksek bir çarpan elde etmesi için toparlanması gereken markalı ödeme işinin yanında hala küçük kalıyorlar.

PYPL'nin Yeni CEO'su ve 1,5 Milyar Dolarlık Maliyet Azaltma

İşte PYPL hissesiyle ilgili şu anki en çarpıcı gerçek: 30 ay içinde iki CEO değişti. Daha önce HP'yi yöneten Enrique Lores, 1 Mart 2026'da göreve başladı . Eylül 2023'te göreve gelen Alex Chriss'in yerini aldı. Yönetim kurulları, bir dönüşümün nasıl gittiğinden memnun olduklarında, üst düzey yönetici pozisyonunda bu kadar hızlı bir değişiklik yapmazlar.

Lores hızla harekete geçti. Şirketi üç odaklı birime ayırdı: ödeme işlemleri ve PayPal, tüketici finansal hizmetleri ve Venmo, ve ticari ödeme hizmetleri ve kripto para. Ardından, yaklaşık iki ila üç yıl içinde iş gücünün beşte birini kapsayan 1,5 milyar dolarlık bir maliyet kesintisi geldi; tasarrufların yaklaşık %40'ı yapay zeka otomasyonundan geldi. Bir açıdan bakıldığında, işletme kaldıraçını geri kazandırıyor ve karlar artıyor. Diğer bir açıdan bakıldığında ise, strateji kılıfına bürünmüş bir personel değişimi. Her ikisi de doğru olabilir. İyimser yorum, düşük maliyetlerin işletme kaldıraçını geri kazandırdığı ve karların arttığıdır. Şüpheci yorum ise, üst yönetimdeki sürekli personel değişiminin bir uyarı işareti olduğu, bir çözüm olmadığıdır. Her ikisi de aynı anda doğru olabilir.

PYPL hissesi satın alınmalı mı yoksa değer tuzağı mı?

Kesin bir cevap yok, bu yüzden her iki tarafı da ortaya koyayım ve benim nerede durduğumu anlatayım.

Boğa senaryosu

PayPal, tartışmasız dünyanın en ucuz büyük ödeme şirketlerinden biri olup, piyasa değerinin yaklaşık %15'ini her yıl hissedarlarına dağıtıyor. Gelirler sabit kalsa bile, sadece hisse geri alımları bile hisse başına kazancı sağlıklı bir oranda artırabilir. Venmo ivme kazanıyor, 2026'nın ikinci yarısı yıllık karşılaştırmaları kolaylaştırıyor ve maliyet kesintilerinin karlara yansımaya başlaması bekleniyor. Wall Street'in konsensus fiyat hedefi 2026 ortası itibarıyla 51 dolar civarında, mevcut fiyattan yaklaşık %24 daha yüksek ve daha iyimser senaryolar 60 veya 66 dolara kadar çıkıyor.

Değer tuzağı davası

Şimdi işin rahatsız edici kısmına gelelim. Analistler aslında önümüzdeki birkaç yıl içinde kazançların biraz düşeceğini tahmin ediyor. Yüksek kar marjlı motor olan markalı ödeme sistemi neredeyse hiç büyümüyor. Apple Pay'den Stripe'a ve Block'a kadar rekabet çok şiddetli. Teknoloji revizyonu yıllar alacak. Yönetim, ikinci çeyrek kazançlarının yaklaşık %9 oranında düşeceğini bile öngördü. Bu nedenle Wall Street'in çoğu PYPL'yi "Al" değil, "Tut" olarak değerlendiriyor. Markalı ödeme sisteminin yeniden ivme kazanmasını görmeden inanmak istemiyorlar. Analist değerlendirmeleri bir yıldır neredeyse hiç değişmedi ve yatırımcı duyarlılığı, haber akışındaki her kazanç haberiyle dalgalanıyor.

| Boğa vakası | Ayı çantası |

|---|---|

| ~8 kat kazanç, ~%15 hissedar getirisi | Kazançların yılda yaklaşık %1,4 oranında düşmesi bekleniyor. |

| Hisse geri alımları yılda yaklaşık %8 oranında hissenin piyasadan çekilmesini sağlıyor. | Markalı kasa işlemlerinin büyümesi %1 civarında kaldı. |

| Venmo'da %14 hacim artışı, 2026'da daha kolay karşılaştırmalar. | Apple Pay, Stripe ve Block arasındaki rekabet |

| Hedef fiyat yaklaşık 51 dolar, temel modeller 60-66 dolar. | 2. çeyrek hisse başına kazanç beklentisi yaklaşık %9 aşağı yönlü, çoğunlukla "Bekle" uyarısı. |

Nereye inmeliyim? Değer ve nakit getirileri gerçek ve bence hisse geri alımları sabırlı olmanızı sağlıyor. Ancak büyümenin hızla geri döneceğinden emin değilim ve yıllarca ucuz kalan bir hisse senedi, değer tuzağının ders kitaplarındaki tanımıdır. Bu, dikkatlice boyutlandırılacak bir pozisyon, tüm varlığınızı üzerine yatırmak değil.

PYPL Hisse Senedi Yatırımcıları İçin Başlıca Riskler

PYPL hissesi için en önemli riskleri tek bir yerde toplayalım. En büyük risk rekabet; Apple Pay, Stripe, Block ve Shopify, PayPal'ın ödeme sistemine rakip oluyor. Markalı ödeme büyümesi %1 civarında durakladı. Kar marjları çok yıllık düşük seviyelerde ve daralmaya devam edebilir. Yeni bir CEO ve çok yıllık bir teknoloji geçişiyle uygulama riski artıyor. Kazançların sabit kalması veya hatta düşmesi bekleniyor. Avrupa'daki makroekonomik zayıflık baskıyı artırıyor. Ve temettü çok küçük olduğu için, tüm tez, geri alımlara ve piyasanın yıllardır vermeyi reddettiği yeniden değerlemeye bağlı.

Özetle: PYPL hissesi ucuz mu?

PYPL hissesi gerçekten ucuz ve değerinin yaklaşık %15'ini her yıl hissedarlarına geri veriyor. Ancak ucuz ve sıkışmış durumlar uzun süre bir arada var olabilir ve değer tuzağı tam olarak içeriden bakıldığında böyle hissettirir. Hisse geri alımları size beklemeniz için para kazandırır. Açık soru şu: Sabrınız tükenmeden önce markalı ödeme işlemleri yeniden hızlanacak mı? Dolayısıyla gerçek karar, PayPal'ın ucuz olup olmadığı (ki açıkça ucuz) değil, gerçek bir toparlanma mı yoksa düşen bir bıçağı mı yakaladığınızla ilgilidir. Bunu dürüstçe cevaplayın, ardından pozisyonu, gerçekten de olduğu gibi, yönetim performansına yönelik bir bahis olarak boyutlandırın.