Ações da PYPL: A PayPal Holdings é uma boa compra?

Aqui está um número que deveria deixar qualquer investidor perplexo. As ações da PYPL estão sendo negociadas em torno de US$ 42, quase exatamente o valor de abertura do PayPal em seu primeiro dia como empresa independente, em 2015. Uma década inteira. Uma alta para US$ 310 durante esse período. E uma viagem de ida e volta de volta ao ponto de partida. O PayPal Holdings já foi o queridinho do mercado, valendo mais de US$ 360 bilhões; hoje, é uma história de recuperação de US$ 36 bilhões, negociada com um múltiplo de lucros de um dígito. O argumento otimista é simples: nunca esteve tão barato. O argumento pessimista é igualmente simples: barato e estagnado pode durar muito tempo. Para tornar tudo mais interessante, a empresa está agora em seu segundo CEO em 30 meses. Este guia analisa o que é o PayPal, como as ações caíram tanto, a matemática do valor e se é uma compra ou uma armadilha.

O que são as ações da PYPL e o que o PayPal faz?

Vamos começar pelo básico. PYPL é o código da Nasdaq para a PayPal Holdings Inc. Você já usou. O botão amarelo de pagamento, o aplicativo para dividir a conta do jantar, o aplicativo que sua tia usa para enviar dinheiro de aniversário. Isso é o PayPal. A empresa foi fundada em 1998 por um grupo de fundadores tão influentes que ainda são chamados de Máfia do PayPal: Thiel, Musk, Levchin e outros que construíram metade do Vale do Silício. O eBay comprou o PayPal em 2002, manteve-o por treze anos e finalmente o vendeu em 2015.

Então, qual é o negócio hoje? Pagamentos, em uma escala impressionante. O PayPal movimentou cerca de US$ 1,79 trilhão em sua plataforma em 2025, atendendo aproximadamente 434 milhões de contas ativas. Ao longo do caminho, expandiu-se com aquisições: Braintree e Venmo em 2013, Xoom em 2015 e a ferramenta de cupons Honey por US$ 4 bilhões em 2020. Com sede em San Jose, permite que você pague com uma conta bancária, um cartão ou seu saldo armazenado em praticamente qualquer lugar online. Nada disso parece condizer com uma ação que caiu 85% em relação ao seu pico, não é? E, no entanto, aqui estamos. O PayPal está maduro e com muito dinheiro em caixa agora, não é mais o foguete que já foi, e essa única mudança é o que sustenta todo o debate sobre as ações da PYPL.

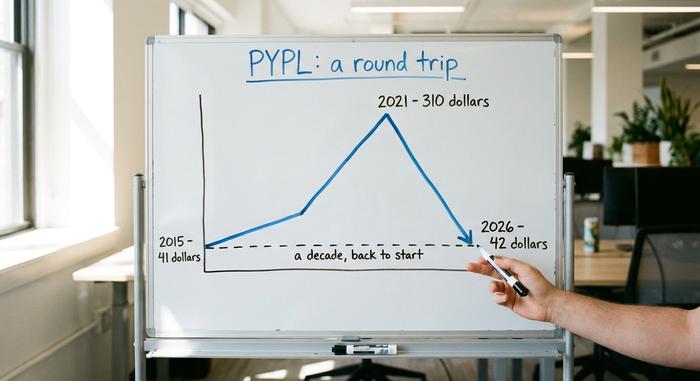

Preço das ações da PYPL: de US$ 310 para uma década perdida

O gráfico de preços do PayPal é um conto de advertência sobre pagar qualquer preço pela palavra "crescimento". Ele se divide em três atos distintos.

A cisão do eBay e o boom

O PayPal começou a negociar suas próprias ações em julho de 2015, a cerca de US$ 41,46 por ação. Durante alguns anos, o negócio prosperou. As compras online explodiram, a pandemia impulsionou ainda mais o comércio eletrônico e a PYPL se tornou a queridinha dos fundos de investimento focados em crescimento. Em julho de 2021, suas ações atingiram o valor recorde de US$ 310,16 . No auge, o PayPal valia mais do que a maioria dos bancos do planeta.

O colapso

Então, o mercado desmoronou. Os gastos durante a pandemia esfriaram, as taxas de juros subiram e o mercado se desfez de ações de tecnologia caras e de crescimento lento. O crescimento de usuários estagnou. As margens oscilaram. Os concorrentes entraram em cena. O golpe mais duro veio no início de 2022, quando o PayPal abandonou a ambiciosa meta de 750 milhões de usuários e reduziu suas projeções, provocando uma das maiores quedas em um único dia em sua história. Os investidores finalmente perceberam que o surto da pandemia era apenas um evento isolado, e não um novo padrão. Do pico ao vale, as ações perderam cerca de 85% do seu valor, com um período de queda de aproximadamente 44% em um único ano. De queridinha do crescimento a fintech falida, quase da noite para o dia.

De volta ao ponto de partida.

Hoje, as ações da PYPL estão cotadas perto de US$ 42, com uma capitalização de mercado em torno de US$ 36 bilhões, bem abaixo do pico de mais de US$ 360 bilhões. Em outras palavras, as ações percorreram uma década inteira de volta ao preço de sua estreia em 2015. Isso é algo raro e doloroso para uma grande empresa, e é exatamente por isso que investidores focados em valor estão de olho nela agora.

| Data | Evento | Preço/nível |

|---|---|---|

| Julho de 2015 | estreia da spin-off do eBay | Aproximadamente US$ 41,46 |

| 26 de julho de 2021 | recorde histórico | $ 310,16 |

| 2024-2026 | intervalo de 52 semanas | De US$ 38,46 a US$ 79,50 |

| Junho de 2026 | Preço recente | Aproximadamente US$ 42 |

PayPal Financials e o Caso do Valor

A tese otimista para as ações da PYPL é essencialmente aritmética. Um múltiplo baixo, aliado a recompras agressivas de ações, pode impulsionar os lucros por ação mesmo quando a receita praticamente não se altera.

Barato em termos de rendimentos

Comecemos pela avaliação. O PayPal é negociado a um múltiplo de lucros entre 7,7 e 8,7 vezes, dependendo se forem utilizados dados históricos ou futuros. No ano fiscal de 2025, a empresa reportou uma receita de aproximadamente US$ 33,2 bilhões , um aumento de cerca de 4%, com lucro por ação próximo a US$ 5,41 e lucro líquido em torno de US$ 5 bilhões. Para efeito de comparação, concorrentes do setor de pagamentos como Visa e Mastercard são negociados a múltiplos várias vezes maiores. O mercado está precificando o PayPal como um negócio em declínio, não como um negócio lucrativo. Mas também não é um negócio frágil. O PayPal possui cerca de US$ 4 bilhões em caixa líquido, um balanço patrimonial que alguns analistas consideram à prova de balas, e gera cerca de US$ 6 bilhões em fluxo de caixa livre por ano. No primeiro trimestre de 2026, a empresa obteve uma receita de US$ 8,35 bilhões, um aumento de 7%, com lucro não-GAAP de US$ 1,34 por ação e um retorno sobre o patrimônio líquido acima de 25%.

Recompra de ações e um novo dividendo

É aqui que a coisa fica interessante para um investidor paciente. O PayPal está recomprando cerca de US$ 6 bilhões em ações próprias por ano, cancelando quase 8% de todas as ações em doze meses. Menos ações significam que cada acionista restante detém uma participação maior na empresa. Além disso, a administração iniciou recentemente um pequeno dividendo trimestral de cerca de US$ 0,14, um rendimento próximo a 1,36%. Somando as recompras e os dividendos, o retorno combinado para o acionista fica em torno de 15% do valor de mercado. Isso representa muito dinheiro retornando aos proprietários.

Margem de transação, a métrica que importa

O número a observar não é a receita, mas sim a margem de transação, o que o PayPal retém após pagar os custos de movimentação de dinheiro. A margem de transação atingiu US$ 15,465 bilhões em 2025, um aumento de cerca de 6%. O problema é que a taxa de margem de transação caiu para cerca de 45,6% e a margem operacional recuou para aproximadamente 17,8%, a menor em vários anos. Todo o potencial de investimento depende de se essas margens se estabilizarão e voltarão a crescer.

| Métrica | Figura (ano fiscal de 2025) |

|---|---|

| Receita | US$ 33,2 bilhões (+4,3%) |

| Lucro por ação | ~$5,41 |

| Resultado líquido | ~US$ 5 bilhões |

| Margem de transação em dólares | US$ 15,465 bilhões (+6%) |

| recompras anuais | Aproximadamente US$ 6 bilhões (cerca de 8% das ações) |

| Relação P/E | ~7,7-8,7x |

Onde o crescimento da PYPL se esconde: Venmo e Checkout

A tese de valor só funciona se o crescimento eventualmente retornar, e esse crescimento precisa vir do lugar certo. O produto mais lucrativo do PayPal é o checkout personalizado, o botão amarelo que você clica nas lojas online. O problema é que o volume de transações por meio do checkout personalizado cresceu apenas cerca de 1% a 2% recentemente. Esse é o ponto fraco de toda a história. Cada conta ativa agora realiza cerca de 58 transações por ano, então os usuários existentes estão dependendo mais do PayPal, mesmo com a estagnação do crescimento de novos usuários.

Enquanto isso, o PayPal deliberadamente abandonou o volume de baixa margem do Braintree, seu braço de processamento de pagamentos sem marca, para proteger a lucratividade. O sistema de pagamento com marca própria gera muito mais lucro por dólar do que o processamento sem marca que alimenta os aplicativos de outras empresas, e é por isso que a administração se preocupa mais com a qualidade do volume do que com o tamanho bruto. O ponto positivo é o Venmo, o aplicativo móvel de pagamentos peer-to-peer do PayPal. Ele acaba de registrar seu sexto trimestre consecutivo de crescimento de dois dígitos no volume de pagamentos, em torno de 14%, e gerou aproximadamente US$ 1,7 bilhão em receita, um aumento de cerca de 20%. O PayPal também está promovendo sua stablecoin PYUSD, lançada em 2023 e que agora alcança 70 mercados com uma oferta próxima a US$ 2,85 bilhões. Venmo e stablecoins são reais, mas ainda são pequenos em comparação com o negócio de pagamento com marca própria, que precisa se recuperar para que as ações da PYPL alcancem um múltiplo maior.

Um novo CEO para a PYPL e um corte de custos de US$ 1,5 bilhão.

Eis o fato mais revelador sobre as ações da PYPL neste momento: dois CEOs em 30 meses. Enrique Lores, ex-CEO da HP, assumiu o cargo em 1º de março de 2026 , substituindo Alex Chriss, que havia chegado apenas em setembro de 2023. Conselhos administrativos não costumam trocar a alta direção com tanta frequência quando estão satisfeitos com o andamento de uma reestruturação.

Lores agiu rapidamente. Dividiu a empresa em três unidades focadas: pagamentos e PayPal, serviços financeiros para o consumidor e Venmo, e serviços de pagamento para comerciantes e criptomoedas. Em seguida, veio um corte de custos de US$ 1,5 bilhão, aproximadamente um quinto da força de trabalho ao longo de dois a três anos, com cerca de 40% da economia proveniente da automação por IA. De um ponto de vista, isso restaura a alavancagem operacional e os lucros disparam. De outro, é a rotatividade de funcionários disfarçada de estratégia. Ambas as interpretações podem ser verdadeiras. A visão otimista é que a redução de custos restaura a alavancagem operacional e os lucros disparam. A visão cética é que a rotatividade constante na alta administração é um sinal de alerta, não uma solução. Ambas podem ser verdadeiras ao mesmo tempo.

As ações da PYPL são uma boa compra ou uma armadilha de valor?

Não existe uma resposta definitiva, então deixe-me apresentar os dois lados e dizer qual é a minha opinião.

O caso do touro

O PayPal é indiscutivelmente a empresa de pagamentos de grande porte mais barata do mundo, distribuindo cerca de 15% de seu valor de mercado anualmente aos acionistas. Mesmo com receita estável, as recompras de ações por si só podem impulsionar o lucro por ação a um ritmo saudável. O Venmo está em franca expansão, o segundo semestre de 2026 traz comparações anuais mais favoráveis, e os cortes de custos devem começar a se refletir nos lucros. A meta de preço consensual de Wall Street está próxima de US$ 51 em meados de 2026, cerca de 24% acima do preço atual, e as projeções mais otimistas apontam para US$ 60 ou US$ 66.

O caso da armadilha de valor

Agora vem a parte desconfortável. Os analistas preveem uma leve queda nos lucros nos próximos anos. O sistema de pagamento com marca própria, o motor de alta margem de lucro, está praticamente sem crescimento. A concorrência é acirrada, com empresas como Apple Pay, Stripe e Block. A reformulação tecnológica levará anos. A administração chegou a reduzir a projeção de lucros do segundo trimestre em cerca de 9%. É por isso que a maioria das ações da PYPL são recomendadas para manter, e não para comprar. Eles querem ver o mercado de pagamento com marca própria voltar a crescer antes de acreditar. As avaliações dos analistas praticamente não mudaram em um ano, e o sentimento dos investidores oscila a cada notícia sobre resultados financeiros.

| Caso do touro | estojo de urso |

|---|---|

| Lucro de aproximadamente 8 vezes, retorno para o acionista de aproximadamente 15%. | A previsão de queda nos lucros é de aproximadamente 1,4% ao ano. |

| As recompras de ações retiram cerca de 8% das ações anualmente. | O crescimento das vendas em caixas de marca ficou estagnado perto de 1%. |

| Venmo +14% de volume, comparações mais fáceis em 2026. | Concorrência entre Apple Pay, Stripe e Block |

| Target: aproximadamente US$ 51; caixas básicas: US$ 60-66. | A previsão de lucro por ação para o segundo trimestre caiu cerca de 9%, com a maioria das projeções mantendo a classificação. |

Onde me encaixo? O valor e o retorno em dinheiro são reais, e acho que as recompras de ações recompensam a paciência. Mas não estou convencido de que o crescimento se recuperará rapidamente, e uma ação barata que permanece barata por anos é a definição clássica de uma armadilha de valor. Esta é uma posição que deve ser dimensionada com cuidado, não para apostar tudo.

Principais riscos para investidores em ações da PYPL

Resuma os principais riscos para as ações da PYPL em um só lugar. A concorrência é o principal deles, com Apple Pay, Stripe, Block e Shopify disputando espaço no mercado de pagamentos do PayPal. O crescimento dos pagamentos com a marca PayPal estagnou perto de 1%. As margens estão em mínimas históricas e podem continuar a se comprimir. O risco de execução é elevado devido à chegada de um novo CEO e à migração tecnológica que levará vários anos. A previsão é de lucros estáveis ou até mesmo em queda. A fragilidade do cenário macroeconômico europeu aumenta a pressão. E como os dividendos são ínfimos, toda a tese de investimento depende de recompras de ações e de uma reavaliação do mercado, algo que ele se recusa a conceder há anos.

Conclusão: As ações da PYPL estão baratas?

As ações da PYPL estão realmente baratas e devolvem cerca de 15% do seu valor por ano aos seus acionistas. Mas barato e estagnado podem coexistir por muito tempo, e é exatamente essa a sensação de estar em uma armadilha de valor. As recompras de ações pagam para você esperar. A questão em aberto é se o modelo de pagamento com marca própria vai se recuperar antes que sua paciência se esgote. Portanto, a verdadeira decisão não é tanto se o PayPal está barato, o que claramente está, mas sim se você está comprando uma recuperação genuína ou tentando pegar uma faca caindo. Responda a essa pergunta honestamente e, em seguida, dimensione sua posição como a aposta na execução da gestão que realmente é.