سهم PYPL: هل تُعتبر أسهم شركة PayPal Holdings فرصة استثمارية قيّمة؟

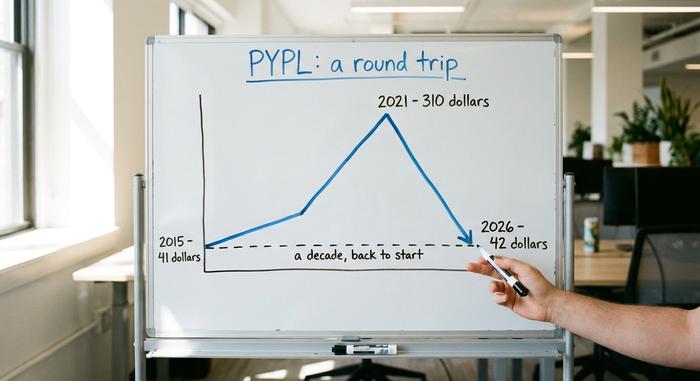

هذا رقمٌ كفيلٌ بصدمة أي مستثمر. يتداول سهم باي بال (PYPL) عند حوالي 42 دولارًا، وهو السعر الذي افتتح به السهم تقريبًا في يومه الأول كشركة مستقلة عام 2015. عقدٌ كاملٌ من الزمن. وصل السهم خلاله إلى 310 دولارات، ثم عاد أدراجه إلى نقطة البداية. كانت باي بال هولدينغز ذات يومٍ شركةً رائدةً في السوق بقيمةٍ تتجاوز 360 مليار دولار؛ أما اليوم، فهي قصة نجاحٍ باهرةٍ بقيمة 36 مليار دولار، تُتداول بمضاعف ربحيةٍ منخفضٍ للغاية. السيناريو المتفائل بسيط: لم يسبق أن كان السهم بهذا السعر المنخفض. والسيناريو المتشائم بسيطٌ أيضًا: فالسعر المنخفض والركود قد يستمران طويلًا. ولزيادة التشويق، فإن الشركة تشهد الآن ثاني رئيس تنفيذي لها خلال 30 شهرًا. يشرح هذا الدليل ماهية باي بال، وكيف انخفض سعر السهم إلى هذا الحد، وحسابات القيمة، وما إذا كان فرصةً للشراء أم فخًا.

ما هو سهم PYPL وماذا يفعل باي بال؟

لنبدأ بالأساسيات. PYPL هو رمز شركة PayPal Holdings Inc. في بورصة ناسداك. لا شك أنك استخدمته. زر الدفع الأصفر، تطبيق تقسيم فاتورة العشاء، التطبيق الذي تستخدمه عمتك لإرسال هدايا عيد الميلاد. هذا هو PayPal. يعود تاريخ الشركة إلى عام 1998، وأسسها فريقٌ ذو نفوذٍ كبيرٍ لدرجة أن الناس ما زالوا يُطلقون عليهم اسم "مافيا PayPal": ثيل، ماسك، ليفشين، وغيرهم ممن ساهموا في بناء نصف وادي السيليكون. اشترت eBay شركة PayPal في عام 2002، واحتفظت بها لمدة ثلاثة عشر عامًا، ثم تخلت عنها نهائيًا في عام 2015.

إذن، ما هو نشاط باي بال اليوم؟ المدفوعات، وعلى نطاق واسع للغاية. فقد حوّلت باي بال حوالي 1.79 تريليون دولار عبر منصتها في عام 2025، لخدمة ما يقارب 434 مليون حساب نشط. وقد توسّعت الشركة تدريجيًا من خلال عمليات الاستحواذ: برينتري وفينمو في عام 2013، وزووم في عام 2015، وأداة قسائم الخصم هوني مقابل 4 مليارات دولار في عام 2020. تُدار باي بال من سان خوسيه، وتتيح لك الدفع باستخدام حسابك البنكي أو بطاقتك أو رصيدك المحفوظ في أي مكان تقريبًا عبر الإنترنت. لا يبدو أي من هذا منطقيًا بالنسبة لسهم انخفض بنسبة 85% عن أعلى مستوى له، أليس كذلك؟ ومع ذلك، ها نحن ذا. باي بال الآن شركة راسخة وغنية بالسيولة، وليست بالقوة الصاروخية التي كانت عليها سابقًا، وهذا التحوّل تحديدًا هو ما يدور حوله النقاش الدائر حول سهم باي بال (PYPL).

سعر سهم PYPL: من 310 دولارات إلى عقد ضائع

يُعد مخطط أسعار PayPal بمثابة قصة تحذيرية حول دفع أي ثمن مقابل كلمة "النمو". وينقسم إلى ثلاثة فصول واضحة.

الشركة المنبثقة عن موقع eBay والازدهار

بدأ تداول أسهم باي بال بشكل مستقل في يوليو 2015 بسعر 41.46 دولارًا أمريكيًا تقريبًا للسهم. وحققت الشركة أداءً متميزًا لعدة سنوات. ازدهر التسوق الإلكتروني، وساهمت جائحة كورونا في تعزيز التجارة الإلكترونية بشكل كبير، وأصبحت أسهم باي بال (PYPL) محط أنظار صناديق الاستثمار المتخصصة في النمو. وبحلول يوليو 2021، وصلت أسهمها إلى أعلى مستوى لها على الإطلاق عند 310.16 دولارًا أمريكيًا . في ذروة ازدهارها، تجاوزت قيمة باي بال قيمة معظم البنوك في العالم.

الانهيار

ثم انهار كل شيء. تراجع الإنفاق على مكافحة الجائحة، وارتفعت أسعار الفائدة، وتخلص السوق من أسهم شركات التكنولوجيا باهظة الثمن وبطيئة النمو. توقف نمو المستخدمين، وتذبذبت هوامش الربح، ودخل المنافسون بقوة. وجاءت الضربة القاضية في أوائل عام 2022، عندما تخلت باي بال عن هدفها الطموح المتمثل في الوصول إلى 750 مليون مستخدم، وخفضت توقعاتها، مما أدى إلى أحد أسوأ الانخفاضات اليومية في تاريخها. أدرك المستثمرون أخيرًا أن طفرة الجائحة كانت مجرد حدث عابر وليست بداية جديدة. من ذروتها إلى أدنى مستوياتها، انخفض سعر السهم بنحو 85%، مع انخفاض حاد بنسبة 44% تقريبًا خلال عام واحد. تحولت أسهم شركات التكنولوجيا المالية المتعثرة من أسهم النمو المفضلة إلى أسهم النمو المتعثرة، بين عشية وضحاها.

العودة إلى حيث بدأ الأمر

يتداول سهم شركة PYPL اليوم قرب 42 دولارًا، بقيمة سوقية تقارب 36 مليار دولار، بعد أن كان قد بلغ ذروته عند أكثر من 360 مليار دولار. بعبارة أخرى، عاد السهم بعد عقد كامل من الزمن إلى سعر طرحه الأولي في عام 2015. وهذا أمر نادر ومؤلم بالنسبة لشركة كبيرة، وهو تحديدًا ما يدفع المستثمرين الذين يركزون على القيمة إلى الترقب حاليًا.

| تاريخ | حدث | السعر / المستوى |

|---|---|---|

| يوليو 2015 | الظهور الأول لمتجر إيباي المنفصل | حوالي 41.46 دولارًا |

| 26 يوليو 2021 | أعلى مستوى على الإطلاق | 310.16 دولارًا |

| 2024-2026 | نطاق 52 أسبوعًا | من 38.46 دولارًا إلى 79.50 دولارًا |

| يونيو 2026 | المنتج الحديث | حوالي 42 دولارًا |

باي بال للخدمات المالية وحالة القيمة

تعتمد النظرة الإيجابية لسهم PYPL في الغالب على الحسابات. فمضاعف الربحية المنخفض بالإضافة إلى عمليات إعادة شراء الأسهم المكثفة يمكن أن يزيد من ربحية السهم حتى عندما لا تشهد الإيرادات أي تغيير يُذكر.

رخيص في الأرباح

لنبدأ بالتقييم. يتم تداول أسهم باي بال بنحو 7.7 إلى 8.7 أضعاف الأرباح، وذلك بحسب استخدام البيانات السابقة أو المستقبلية. في السنة المالية 2025، حققت الشركة إيرادات بلغت حوالي 33.2 مليار دولار ، بزيادة تقارب 4%، مع ربحية للسهم الواحد تقارب 5.41 دولار وصافي دخل يقارب 5 مليارات دولار. وللمقارنة، يتم تداول أسهم شركتي فيزا وماستركارد، وهما من الشركات المنافسة في مجال المدفوعات، بأضعاف هذا المضاعف. يُقيّم السوق باي بال كما لو كانت شركة متراجعة، وليست مربحة. كما أنها ليست شركة هشة. تمتلك باي بال حوالي 4 مليارات دولار نقدًا صافيًا، وهو ما يصفه بعض المحللين بأنه ميزانية عمومية متينة، وتُحقق حوالي 6 مليارات دولار من التدفق النقدي الحر سنويًا. في الربع الأول من عام 2026، حققت الشركة إيرادات بلغت 8.35 مليار دولار، بزيادة 7%، مع ربحية غير متوافقة مع مبادئ المحاسبة المقبولة عمومًا بلغت 1.34 دولار للسهم الواحد وعائد على حقوق الملكية يزيد عن 25%.

عمليات إعادة شراء الأسهم وتوزيع أرباح جديدة

هنا تكمن أهمية الأمر للمستثمر الصبور. تقوم باي بال بإعادة شراء أسهمها بقيمة تقارب 6 مليارات دولار سنويًا، ما يعني إلغاء ما يقارب 8% من إجمالي الأسهم خلال 12 شهرًا. انخفاض عدد الأسهم يعني أن كل مستثمر متبقٍ يمتلك حصة أكبر في الشركة. علاوة على ذلك، بدأت الإدارة مؤخرًا بتوزيع أرباح ربع سنوية صغيرة تبلغ حوالي 0.14 دولار، بعائد يقارب 1.36%. وبجمع عمليات إعادة الشراء مع توزيعات الأرباح، يصل إجمالي عائد المساهمين إلى حوالي 15% من القيمة السوقية. هذا يعني عودة مبالغ نقدية كبيرة إلى المساهمين.

هامش المعاملة، المقياس المهم

الرقم الذي يجب مراقبته ليس الإيرادات، بل هامش المعاملات، أي ما يتبقى لشركة باي بال بعد خصم تكاليف تحويل الأموال. بلغ هامش المعاملات 15.465 مليار دولار في عام 2025، بزيادة قدرها 6% تقريبًا. لكن المشكلة تكمن في انخفاض معدل هامش المعاملات إلى حوالي 45.6%، وتراجع هامش التشغيل إلى حوالي 17.8%، وهو أدنى مستوى له منذ سنوات. ويتوقف نجاح الاستثمار برمته على استقرار هذه الهوامش ونموها مجددًا.

| متري | الشكل (السنة المالية 2025) |

|---|---|

| ربح | 33.2 مليار دولار (+4.3%) |

| ربحية السهم | حوالي 5.41 دولار |

| صافي الدخل | حوالي 5 مليارات دولار |

| هامش المعاملات بالدولار | 15.465 مليار دولار (+6%) |

| عمليات إعادة شراء الأسهم السنوية | حوالي 6 مليارات دولار (حوالي 8% من الأسهم) |

| نسبة السعر إلى الأرباح | ~7.7-8.7x |

أين يختبئ نمو PYPL: فينمو والدفع الإلكتروني

لا يُجدي نموذج القيمة نفعًا إلا إذا عاد النمو في نهاية المطاف، ويجب أن ينبع هذا النمو من المصدر الصحيح. يُعدّ نظام الدفع بالعلامة التجارية، وهو الزر الأصفر الذي تنقر عليه في المتاجر الإلكترونية، المنتج الأكثر ربحية لدى باي بال. تكمن المشكلة في أن حجم عمليات الدفع بالعلامة التجارية لم ينمُ إلا بنسبة تتراوح بين 1% و2% مؤخرًا. هذه هي نقطة الضعف في القصة برمتها. يُجري كل حساب نشط حاليًا حوالي 58 معاملة سنويًا، لذا يعتمد المستخدمون الحاليون على باي بال بشكل أكبر حتى مع تباطؤ نمو المستخدمين الجدد.

في غضون ذلك، تخلّت باي بال عمدًا عن حجم المعاملات ذي الهوامش الربحية المنخفضة على منصة Braintree، ذراعها لمعالجة المدفوعات غير المُعلّمة، حفاظًا على ربحيتها. تُحقق عمليات الدفع المُعلّمة أرباحًا أعلى بكثير لكل دولار مقارنةً بمعالجة المدفوعات غير المُعلّمة التي تُشغّل تطبيقات الشركات الأخرى، ولهذا السبب تُولي الإدارة اهتمامًا أكبر لجودة حجم المعاملات من حجمها الإجمالي. ويُعدّ تطبيق Venmo، تطبيق باي بال للهواتف المحمولة للتحويلات بين الأفراد، نقطة مضيئة. فقد سجّل التطبيق للتوّ نموًا في حجم المدفوعات بنسبة تتجاوز 10% للربع السادس على التوالي، وحقق إيرادات تُقارب 1.7 مليار دولار، بزيادة تُقارب 20%. كما تُروّج باي بال لعملتها الرقمية المستقرة PYUSD، التي أُطلقت عام 2023 وتصل الآن إلى 70 سوقًا بحجم تداول يقارب 2.85 مليار دولار. صحيح أن Venmo والعملات الرقمية المستقرة موجودة بالفعل، إلا أنها لا تزال صغيرة مقارنةً بأعمال الدفع المُعلّمة التي يجب أن تتعافى لكي يحصل سهم PYPL على مُضاعف ربحية أعلى.

رئيس تنفيذي جديد لشركة PYPL وخفض التكاليف بمقدار 1.5 مليار دولار

إليكم أبرز ما يُشير إلى وضع سهم PYPL حاليًا: تعاقب رئيسان تنفيذيان خلال ثلاثين شهرًا. تولى إنريكي لوريس، الرئيس التنفيذي السابق لشركة HP، المنصب في الأول من مارس 2026 ، خلفًا لأليكس كريس الذي انضم إلى الشركة في سبتمبر 2023. لا تُجري مجالس الإدارة تغييرات جذرية في المناصب القيادية بهذه السرعة عندما تكون راضية عن سير عملية إعادة الهيكلة.

تحرك لوريس بسرعة. قسم الشركة إلى ثلاث وحدات متخصصة: خدمات الدفع الإلكتروني وباي بال، والخدمات المالية للمستهلكين وفينمو، وخدمات الدفع للتجار والعملات الرقمية. ثم خفض التكاليف بمقدار 1.5 مليار دولار، ما يعادل تقريبًا خُمس القوى العاملة على مدى سنتين إلى ثلاث سنوات، مع تحقيق حوالي 40% من الوفورات من خلال أتمتة الذكاء الاصطناعي. يمكن تفسير ذلك من منظورين: الأول، أنه يُعيد الكفاءة التشغيلية ويرفع الأرباح. والثاني، أنه مجرد تغيير مستمر في الموظفين مُقنّع باستراتيجية. كلا التفسيرين صحيح. التفسير المتفائل هو أن انخفاض التكاليف يُعيد الكفاءة التشغيلية ويرفع الأرباح. أما التفسير المتشكك فهو أن التغيير المستمر في الإدارة العليا مؤشر تحذيري، وليس حلاً. كلا التفسيرين صحيحان في آن واحد.

هل أسهم شركة PYPL فرصة للشراء أم فخ للقيمة؟

لا توجد إجابة واضحة، لذا دعني أعرض كلا الجانبين وأخبرك أين أنتهي.

القضية الثور

تُعتبر باي بال، بلا منازع، أرخص شركات المدفوعات الكبرى في العالم، حيث تُوزّع حوالي 15% من قيمتها السوقية سنويًا على المساهمين. وحتى مع ثبات الإيرادات، فإن عمليات إعادة شراء الأسهم وحدها كفيلة برفع ربحية السهم بمعدل جيد. يشهد تطبيق فينمو نموًا متسارعًا، ويُتوقع أن يُسهّل النصف الثاني من عام 2026 إجراء مقارنات سنوية، وأن تبدأ تخفيضات التكاليف بالظهور في الأرباح. ويُقدّر متوسط السعر المستهدف المُتفق عليه في وول ستريت بنحو 51 دولارًا أمريكيًا بحلول منتصف عام 2026، أي أعلى بنحو 24% من السعر الحالي، بينما تصل التوقعات الأكثر تفاؤلًا إلى 60 أو 66 دولارًا أمريكيًا.

حالة فخ القيمة

والآن نأتي إلى الجزء غير المريح. يتوقع المحللون انخفاضًا طفيفًا في الأرباح خلال السنوات القليلة المقبلة. بالكاد تشهد أنظمة الدفع ذات العلامات التجارية، المحرك الرئيسي للأرباح، نموًا. المنافسة شرسة، من Apple Pay إلى Stripe وBlock. سيستغرق التحديث التكنولوجي سنوات. حتى أن الإدارة توقعت انخفاض أرباح الربع الثاني بنحو 9%. لهذا السبب، يُصنّف معظم محللي وول ستريت سهم PYPL على أنه "احتفاظ" وليس "شراء". فهم ينتظرون عودة نمو أنظمة الدفع ذات العلامات التجارية قبل أن يقتنعوا. لم تتغير تقييمات المحللين تقريبًا خلال عام، وتتقلب معنويات المستثمرين مع كل خبر جديد عن الأرباح.

| حالة ثورية | بيركيس |

|---|---|

| حوالي 8 أضعاف الأرباح، وعائد المساهمين حوالي 15% | من المتوقع أن تنخفض الأرباح بنسبة 1.4% سنوياً |

| تؤدي عمليات إعادة شراء الأسهم إلى إلغاء ما يقارب 8% من الأسهم سنوياً. | نمو نقاط البيع ذات العلامات التجارية يستقر عند حوالي 1% |

| زيادة حجم معاملات Venmo بنسبة 14%، مما يُسهّل إجراء المقارنات في عام 2026 | منافسة Apple Pay وStripe وBlock |

| السعر المستهدف حوالي 51 دولارًا، والسعر الأساسي يتراوح بين 60 و66 دولارًا. | توقعات بانخفاض ربحية السهم في الربع الثاني بنحو 9%، مع توصية أغلبية بالاحتفاظ بالأرباح |

أين أستقر؟ القيمة والعوائد النقدية حقيقية، وأعتقد أن عمليات إعادة شراء الأسهم تُشجع على الصبر. لكنني لستُ مقتنعًا بأن النمو سيعود سريعًا، والسهم الرخيص الذي يبقى رخيصًا لسنوات هو خير مثال على فخ القيمة. هذا استثمار يجب تقييمه بعناية، وليس رهانًا محفوفًا بالمخاطر.

المخاطر الرئيسية لمستثمري أسهم شركة PYPL

ركز على أهم المخاطر التي تواجه سهم PYPL في مكان واحد. المنافسة هي التحدي الأكبر، حيث تُنافس Apple Pay وStripe وBlock وShopify بقوة نظام الدفع الخاص بـ PayPal. توقف نمو عمليات الدفع عبر العلامات التجارية عند حوالي 1%. وصلت هوامش الربح إلى أدنى مستوياتها منذ سنوات، وقد تستمر في الانخفاض. يزداد خطر التنفيذ مع وجود رئيس تنفيذي جديد وانتقال تقني طويل الأمد. من المتوقع أن تبقى الأرباح ثابتة أو حتى تنخفض. يُضيف ضعف الاقتصاد الكلي الأوروبي مزيدًا من الضغط. ونظرًا لضآلة توزيعات الأرباح، فإن الفرضية بأكملها تعتمد على عمليات إعادة شراء الأسهم بالإضافة إلى إعادة تقييم لم يمنحها السوق منذ سنوات.

الخلاصة: هل أسهم شركة PYPL رخيصة؟

سهم باي بال (PYPL) رخيص بالفعل، وهو يعيد حوالي 15% من قيمته سنويًا إلى مالكيه. لكن الرخص والجمود قد يتعايشان لفترة طويلة، وهذا تحديدًا ما يُشعر به المستثمرون الذين يقعون في فخ القيمة. عمليات إعادة شراء الأسهم تُغريك بالانتظار. السؤال المطروح هو: هل ستتعافى مبيعات أنظمة الدفع الإلكتروني ذات العلامات التجارية قبل أن ينفد صبرك؟ لذا، فإن القرار الحقيقي لا يتعلق كثيرًا برخص باي بال، وهو ما يبدو جليًا، بل يتعلق أكثر بما إذا كنت تشتري فرصة حقيقية للتعافي أم أنك تستثمر في سهم متراجع. أجب عن هذا السؤال بصدق، ثم حدد حجم استثمارك بناءً على رهان على أداء الإدارة، وهو ما هو عليه بالفعل.