Cổ phiếu PYPL: Liệu PayPal Holdings có phải là một khoản đầu tư đáng giá?

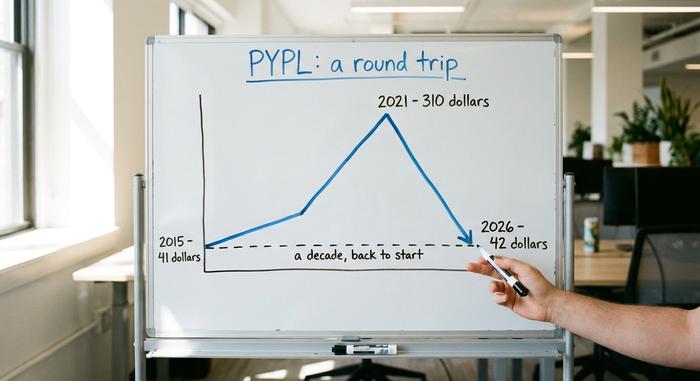

Đây là một con số có thể khiến bất kỳ nhà đầu tư nào cũng phải chùn bước. Cổ phiếu PYPL đang giao dịch quanh mức 42 đô la, gần như chính xác mức giá mở cửa ngày đầu tiên của PayPal với tư cách là một công ty độc lập vào năm 2015. Trọn một thập kỷ. Một chặng đường tăng trưởng lên đến 310 đô la. Và một hành trình trở lại vạch xuất phát. PayPal Holdings từng là một "ngôi sao" của thị trường với giá trị hơn 360 tỷ đô la; ngày nay, nó là một câu chuyện hồi sinh trị giá 36 tỷ đô la, giao dịch với hệ số P/E một chữ số. Luận điểm lạc quan rất đơn giản: chưa bao giờ nó rẻ như thế này. Luận điểm bi quan cũng đơn giản không kém: rẻ và trì trệ có thể kéo dài rất lâu. Để làm cho mọi thứ thêm phần thú vị, công ty hiện đã có giám đốc điều hành thứ hai trong vòng 30 tháng. Hướng dẫn này sẽ phân tích PayPal là gì, tại sao cổ phiếu lại giảm giá mạnh như vậy, các phép tính định giá và liệu đây là một cơ hội mua hay một cái bẫy.

Cổ phiếu PYPL là gì và PayPal làm gì?

Trước tiên, hãy cùng tìm hiểu những điều cơ bản. PYPL là mã chứng khoán của PayPal Holdings Inc. Chắc hẳn bạn đã từng sử dụng nó. Nút thanh toán màu vàng, ứng dụng chia hóa đơn bữa tối, thứ mà dì bạn dùng để gửi tiền mừng sinh nhật. Đó chính là PayPal. Công ty được thành lập vào năm 1998 bởi một nhóm sáng lập có tầm ảnh hưởng lớn đến nỗi người ta vẫn gọi họ là "Mafia PayPal": Thiel, Musk, Levchin và những người khác, những người sau này đã xây dựng nên một nửa Thung lũng Silicon. eBay đã mua lại PayPal vào năm 2002, nắm giữ nó trong mười ba năm, rồi cuối cùng bán đi vào năm 2015.

Vậy hoạt động kinh doanh hiện tại của PayPal là gì? Đó là thanh toán, với quy mô đáng kinh ngạc. Năm 2025, PayPal đã xử lý khoảng 1,79 nghìn tỷ đô la trên nền tảng của mình, phục vụ khoảng 434 triệu tài khoản hoạt động. Trên con đường phát triển, PayPal đã mua lại nhiều công ty lớn hơn: Braintree và Venmo năm 2013, Xoom năm 2015, và công cụ phiếu giảm giá Honey với giá 4 tỷ đô la năm 2020. Được điều hành từ San Jose, PayPal cho phép bạn thanh toán bằng tài khoản ngân hàng, thẻ tín dụng hoặc số dư trong tài khoản ở hầu hết mọi nơi trực tuyến. Tất cả những điều đó nghe không giống như một cổ phiếu đã giảm 85% so với mức đỉnh, phải không? Thế nhưng, thực tế lại khác. PayPal hiện đã trưởng thành và giàu tiền mặt, không còn là tên lửa như trước nữa, và sự thay đổi duy nhất đó chính là điểm mấu chốt của toàn bộ cuộc tranh luận về cổ phiếu PYPL.

Giá cổ phiếu PYPL: Từ 310 đô la đến một thập kỷ mất mát

Biểu đồ giá của PayPal là một bài học cảnh báo về việc trả bất cứ giá nào cho từ "tăng trưởng". Nó được chia thành ba phần rõ ràng.

Việc tách eBay và sự bùng nổ

PayPal bắt đầu giao dịch độc lập vào tháng 7 năm 2015 với giá khoảng 41,46 đô la một cổ phiếu. Trong vài năm đầu, nó đã chứng tỏ được giá trị của mình. Mua sắm trực tuyến bùng nổ, đại dịch đã thúc đẩy mạnh mẽ thương mại điện tử, và PYPL trở thành cổ phiếu được các quỹ đầu tư tăng trưởng ưa chuộng. Đến tháng 7 năm 2021, nó đạt mức cao nhất mọi thời đại là 310,16 đô la . Ở thời điểm đỉnh cao, giá trị của PayPal còn cao hơn hầu hết các ngân hàng trên thế giới.

Sự sụp đổ

Rồi thị trường sụp đổ. Chi tiêu trong thời kỳ đại dịch giảm, lãi suất tăng cao, và thị trường bán tháo các cổ phiếu công nghệ đắt đỏ, tăng trưởng chậm. Tăng trưởng người dùng chững lại. Biên lợi nhuận chao đảo. Các đối thủ ồ ạt đổ xô vào. Cú đánh mạnh nhất ập đến vào đầu năm 2022, khi PayPal từ bỏ mục tiêu đầy tham vọng 750 triệu người dùng và cắt giảm dự báo, gây ra một trong những đợt giảm giá mạnh nhất trong lịch sử công ty chỉ trong một ngày. Các nhà đầu tư cuối cùng cũng nhận ra tác động của đại dịch, một sự kiện nhất thời chứ không phải là một xu hướng mới. Từ đỉnh điểm đến đáy, cổ phiếu giảm khoảng 85%, có giai đoạn giảm tới 44% chỉ trong một năm. Từ ngôi sao tăng trưởng trở thành công ty fintech phá sản, gần như chỉ sau một đêm.

Trở lại nơi nó bắt đầu

Hiện tại, giá cổ phiếu của PYPL ở mức khoảng 42 đô la, với vốn hóa thị trường khoảng 36 tỷ đô la, giảm so với mức đỉnh hơn 360 tỷ đô la. Nói một cách đơn giản, cổ phiếu này đã trải qua một chu kỳ quay trở lại mức giá ra mắt năm 2015, kéo dài cả thập kỷ. Đó là một điều hiếm gặp và đầy khó khăn đối với một công ty lớn, và đó chính là lý do tại sao các nhà đầu tư giá trị hiện đang nhắm đến cổ phiếu này.

| Ngày | Sự kiện | Giá / cấp độ |

|---|---|---|

| Tháng 7 năm 2015 | Ra mắt sản phẩm tách ra từ eBay | Khoảng 41,46 đô la |

| Ngày 26 tháng 7 năm 2021 | mức cao nhất mọi thời đại | 310,16 đô la |

| 2024-2026 | Khoảng thời gian 52 tuần | Từ 38,46 đô la đến 79,50 đô la |

| Tháng 6 năm 2026 | Giá gần đây | Khoảng 42 đô la |

Báo cáo tài chính của PayPal và trường hợp định giá.

Luận điểm lạc quan về cổ phiếu PYPL chủ yếu dựa trên các phép tính toán học. Hệ số định giá thấp cộng với việc mua lại cổ phiếu mạnh mẽ có thể làm tăng lợi nhuận trên mỗi cổ phiếu ngay cả khi doanh thu hầu như không thay đổi.

Giá rẻ dựa trên lợi nhuận

Hãy bắt đầu với định giá. PayPal được giao dịch ở mức P/E khoảng 7,7 đến 8,7 lần, tùy thuộc vào việc bạn sử dụng số liệu quá khứ hay dự phóng. Trong năm tài chính 2025, công ty báo cáo doanh thu khoảng 33,2 tỷ đô la , tăng khoảng 4%, với thu nhập trên mỗi cổ phiếu gần 5,41 đô la và lợi nhuận ròng khoảng 5 tỷ đô la. Để so sánh, các công ty thanh toán cùng ngành như Visa và Mastercard được giao dịch ở mức P/E cao hơn nhiều lần. Thị trường đang định giá PayPal như một doanh nghiệp đang suy giảm, chứ không phải một doanh nghiệp có lợi nhuận. Tuy nhiên, nó cũng không phải là một doanh nghiệp dễ bị tổn thương. PayPal nắm giữ khoảng 4 tỷ đô la tiền mặt ròng, một bảng cân đối kế toán mà một số nhà phân tích gọi là "bất khả xâm phạm", và tạo ra khoảng 6 tỷ đô la dòng tiền tự do mỗi năm. Trong quý đầu tiên năm 2026, công ty đạt doanh thu 8,35 tỷ đô la, tăng 7%, với thu nhập phi GAAP là 1,34 đô la mỗi cổ phiếu và tỷ suất lợi nhuận trên vốn chủ sở hữu trên 25%.

Mua lại cổ phiếu và cổ tức mới

Điều này rất thú vị đối với nhà đầu tư kiên nhẫn. PayPal đang mua lại khoảng 6 tỷ đô la cổ phiếu của chính mình mỗi năm, thu hồi gần 8% tổng số cổ phiếu trong vòng mười hai tháng. Số lượng cổ phiếu ít hơn đồng nghĩa với việc mỗi cổ đông còn lại sở hữu nhiều cổ phần hơn trong công ty. Thêm vào đó, ban quản lý gần đây đã bắt đầu chi trả cổ tức hàng quý nhỏ khoảng 0,14 đô la, với tỷ suất lợi nhuận gần 1,36%. Cộng việc mua lại cổ phiếu và cổ tức lại, tỷ suất lợi nhuận cho cổ đông đạt khoảng 15% vốn hóa thị trường. Điều đó có nghĩa là một lượng tiền mặt lớn đang được trả lại cho các cổ đông.

Biên độ giao dịch, chỉ số quan trọng.

Con số cần theo dõi không phải là doanh thu, mà là biên lợi nhuận giao dịch, số tiền PayPal giữ lại sau khi trừ đi chi phí chuyển tiền. Biên lợi nhuận giao dịch đạt 15,465 tỷ đô la vào năm 2025, tăng khoảng 6%. Tuy nhiên, điểm đáng chú ý là tỷ lệ biên lợi nhuận giao dịch đã giảm xuống khoảng 45,6% và biên lợi nhuận hoạt động giảm xuống khoảng 17,8%, mức thấp nhất trong nhiều năm. Toàn bộ triển vọng đầu tư phụ thuộc vào việc liệu các biên lợi nhuận này có ổn định và tăng trưởng trở lại hay không.

| Số liệu | Hình (Năm tài chính 2025) |

|---|---|

| Doanh thu | 33,2 tỷ đô la Mỹ (+4,3%) |

| Thu nhập trên mỗi cổ phiếu | ~5,41 đô la |

| Thu nhập ròng | ~5 tỷ đô la |

| số tiền ký quỹ giao dịch | 15,465 tỷ đô la Mỹ (+6%) |

| Mua lại hàng năm | Khoảng 6 tỷ đô la Mỹ (khoảng 8% cổ phần) |

| Tỷ lệ P/E | ~7,7-8,7 lần |

Nguồn tăng trưởng của PYPL ẩn giấu ở đâu: Venmo và Checkout

Lý lẽ về giá trị chỉ đúng nếu tăng trưởng cuối cùng quay trở lại, và sự tăng trưởng đó phải đến từ đúng hướng. Sản phẩm sinh lời nhất của PayPal là dịch vụ thanh toán có thương hiệu, nút màu vàng bạn nhấp vào tại các cửa hàng trực tuyến. Vấn đề là khối lượng giao dịch qua dịch vụ thanh toán có thương hiệu chỉ tăng khoảng 1% đến 2% trong thời gian gần đây. Đó là điểm yếu trong toàn bộ câu chuyện. Mỗi tài khoản đang hoạt động hiện thực hiện khoảng 58 giao dịch mỗi năm, vì vậy người dùng hiện tại đang dựa vào PayPal nhiều hơn ngay cả khi tốc độ tăng trưởng người dùng mới đã chững lại.

Trong khi đó, PayPal đã chủ động từ bỏ khối lượng giao dịch có biên lợi nhuận thấp trên Braintree, nhánh xử lý thanh toán không mang thương hiệu của mình, để bảo vệ lợi nhuận. Thanh toán mang thương hiệu mang lại lợi nhuận cao hơn nhiều trên mỗi đô la so với xử lý thanh toán không mang thương hiệu được sử dụng trong các ứng dụng của các công ty khác, đó là lý do tại sao ban quản lý quan tâm đến chất lượng khối lượng giao dịch hơn là quy mô thô. Điểm sáng là Venmo, ứng dụng cho vay ngang hàng trên di động của PayPal. Ứng dụng này vừa ghi nhận quý thứ sáu liên tiếp tăng trưởng khối lượng thanh toán hai chữ số, khoảng 14%, và mang về khoảng 1,7 tỷ đô la doanh thu, tăng khoảng 20%. PayPal cũng đang thúc đẩy đồng tiền ổn định PYUSD, được ra mắt vào năm 2023 và hiện đã có mặt tại 70 thị trường với nguồn cung gần 2,85 tỷ đô la. Venmo và các đồng tiền ổn định là có thật, nhưng chúng vẫn còn nhỏ so với mảng kinh doanh thanh toán mang thương hiệu, mảng này cần phải phục hồi để cổ phiếu PYPL có thể đạt được bội số cao hơn.

CEO mới của PYPL và khoản cắt giảm chi phí 1,5 tỷ đô la.

Đây là sự thật đáng chú ý nhất về cổ phiếu PYPL hiện nay: Hai CEO trong vòng 30 tháng. Enrique Lores, người từng điều hành HP, nhậm chức vào ngày 1 tháng 3 năm 2026. Ông thay thế Alex Chriss, người chỉ mới đến vào tháng 9 năm 2023. Hội đồng quản trị không thay đổi người đứng đầu nhanh như vậy khi họ hài lòng với tiến trình phục hồi.

Lores hành động nhanh chóng. Ông chia công ty thành ba đơn vị tập trung: thanh toán và PayPal, dịch vụ tài chính tiêu dùng và Venmo, và dịch vụ thanh toán cho người bán và tiền điện tử. Sau đó là đợt cắt giảm chi phí 1,5 tỷ đô la, tương đương khoảng một phần năm lực lượng lao động trong vòng hai đến ba năm, với khoảng 40% khoản tiết kiệm đến từ tự động hóa bằng trí tuệ nhân tạo (AI). Có thể hiểu theo một cách: điều này giúp khôi phục đòn bẩy hoạt động và lợi nhuận tăng vọt. Hiểu theo cách khác: đó chỉ là sự thay đổi nhân sự được ngụy trang dưới danh nghĩa chiến lược. Cả hai cách hiểu đều có thể đúng. Cách hiểu lạc quan là chi phí thấp hơn giúp khôi phục đòn bẩy hoạt động và lợi nhuận tăng vọt. Cách hiểu hoài nghi là sự thay đổi nhân sự liên tục ở cấp quản lý cao nhất là một dấu hiệu cảnh báo, chứ không phải là giải pháp. Cả hai cách hiểu đều có thể đúng cùng một lúc.

Cổ phiếu PYPL nên mua hay là một cái bẫy giá trị?

Không có câu trả lời rõ ràng, vì vậy hãy để tôi trình bày cả hai khía cạnh và cho bạn biết quan điểm của tôi.

Trường hợp lạc quan

PayPal có thể được coi là công ty thanh toán lớn có chi phí thấp nhất thế giới, chỉ riêng việc mua lại cổ phiếu đã giúp cổ đông nhận được khoảng 15% giá trị vốn hóa thị trường mỗi năm. Ngay cả khi doanh thu không tăng trưởng, chỉ riêng việc mua lại cổ phiếu cũng đủ để tăng lợi nhuận trên mỗi cổ phiếu ở mức khá tốt. Venmo đang tăng tốc, nửa cuối năm 2026 mang đến sự so sánh dễ dàng hơn giữa các năm, và việc cắt giảm chi phí sẽ bắt đầu thể hiện rõ trong lợi nhuận. Mục tiêu giá đồng thuận của Phố Wall vào giữa năm 2026 là khoảng 51 đô la, cao hơn khoảng 24% so với giá hiện tại, và các kịch bản lạc quan hơn dự báo giá cổ phiếu ở mức 60 hoặc 66 đô la.

Trường hợp bẫy giá trị

Giờ đến phần khó chịu. Các nhà phân tích thực tế dự báo lợi nhuận sẽ giảm nhẹ trong vài năm tới. Thanh toán thương hiệu, động lực tạo ra lợi nhuận cao, hầu như không tăng trưởng. Cạnh tranh rất khốc liệt, từ Apple Pay đến Stripe đến Block. Việc chuyển đổi công nghệ sẽ mất nhiều năm. Ban quản lý thậm chí còn dự báo lợi nhuận quý II giảm khoảng 9%. Đó là lý do tại sao hầu hết Phố Wall đánh giá PYPL ở mức Giữ, chứ không phải Mua. Họ muốn thấy thanh toán thương hiệu tăng tốc trở lại trước khi tin tưởng. Xếp hạng của các nhà phân tích hầu như không thay đổi trong một năm, và tâm lý nhà đầu tư dao động theo từng tin tức về lợi nhuận.

| Trường hợp lạc quan | Vỏ gấu |

|---|---|

| Lợi nhuận gấp khoảng 8 lần thu nhập, tỷ suất cổ tức cho cổ đông khoảng 15%. | Dự báo lợi nhuận sẽ giảm khoảng 1,4% mỗi năm. |

| Việc mua lại cổ phiếu giúp loại bỏ khoảng 8% số cổ phiếu mỗi năm. | Tốc độ tăng trưởng của các sản phẩm có thương hiệu khi thanh toán vẫn duy trì ở mức gần 1%. |

| Lượng giao dịch trên Venmo tăng 14%, chương trình khuyến mãi năm 2026 dễ dàng hơn. | Cuộc cạnh tranh giữa Apple Pay, Stripe và Block |

| Giá mục tiêu khoảng 51 đô la, giá thùng cơ bản từ 60-66 đô la. | Dự báo lợi nhuận trên mỗi cổ phiếu (EPS) quý 2 giảm khoảng 9%, đa số giữ nguyên. |

Tôi nên đầu tư vào đâu? Giá trị và lợi nhuận tiền mặt là có thật, và tôi nghĩ việc mua lại cổ phiếu sẽ giúp bạn kiên nhẫn. Nhưng tôi không tin rằng tăng trưởng sẽ quay trở lại nhanh chóng, và một cổ phiếu giá rẻ mà vẫn giữ giá thấp trong nhiều năm chính là định nghĩa điển hình của một cái bẫy giá trị. Đây là một vị thế cần cân nhắc kỹ lưỡng về quy mô, chứ không phải là nơi để đặt cược tất cả.

Những rủi ro chính đối với nhà đầu tư cổ phiếu PYPL

Hãy tập trung phân tích các rủi ro chính của cổ phiếu PYPL. Cạnh tranh là rủi ro lớn nhất, với Apple Pay, Stripe, Block và Shopify đều đang cạnh tranh gay gắt với PayPal. Tăng trưởng thanh toán thương hiệu đã chững lại ở mức gần 1%. Biên lợi nhuận đang ở mức thấp nhất trong nhiều năm và có thể tiếp tục giảm. Rủi ro thực thi tăng cao với một CEO mới và quá trình chuyển đổi công nghệ kéo dài nhiều năm. Thu nhập được dự báo sẽ không tăng hoặc thậm chí giảm. Tình hình kinh tế vĩ mô suy yếu ở châu Âu càng gây thêm áp lực. Và vì cổ tức rất nhỏ, toàn bộ luận điểm đầu tư phụ thuộc vào việc mua lại cổ phiếu cộng với việc định giá lại mà thị trường đã từ chối trong nhiều năm.

Tóm lại: Cổ phiếu PYPL có rẻ không?

Cổ phiếu PYPL thực sự đang rất rẻ, và nó đang trả lại khoảng 15% giá trị mỗi năm cho những người sở hữu nó. Nhưng rẻ và trì trệ có thể cùng tồn tại trong một thời gian dài, và đó chính xác là cảm giác của một cái bẫy giá trị từ bên trong. Việc mua lại cổ phiếu trả tiền cho bạn để chờ đợi. Câu hỏi đặt ra là liệu mảng thanh toán có thương hiệu có tăng tốc trở lại trước khi sự kiên nhẫn của bạn cạn kiệt hay không. Vì vậy, quyết định thực sự không phải là liệu PayPal có rẻ hay không, điều mà rõ ràng là đúng, mà là liệu bạn đang mua một sự phục hồi thực sự hay chỉ đang bắt một con dao đang rơi. Hãy trả lời câu hỏi đó một cách trung thực, sau đó hãy xác định quy mô vị thế như một canh bạc vào khả năng điều hành của ban quản lý.