Acciones de PYPL: ¿Es PayPal Holdings una buena inversión?

Aquí hay una cifra que debería dejar a cualquier inversor helado. Las acciones de PYPL cotizan alrededor de $42, casi exactamente donde PayPal abrió en su primer día como empresa independiente en 2015. Una década entera. Una subida hasta los $310 en el camino. Y un viaje de ida y vuelta al punto de partida. PayPal Holdings fue en su momento la joya del mercado, con un valor de más de $360 mil millones; hoy es una historia de recuperación de $36 mil millones que cotiza a un múltiplo de ganancias de un solo dígito. El escenario alcista es simple: nunca ha estado tan barato. El escenario bajista es igual de simple: barato y estancado puede durar mucho tiempo. Para hacerlo más interesante, la compañía ya tiene su segundo director ejecutivo en 30 meses. Esta guía explica qué es PayPal, cómo cayó la acción hasta ahora, el cálculo del valor y si es una compra o una trampa.

Qué son las acciones de PYPL y qué hace PayPal.

Empecemos por lo básico. PYPL es el símbolo bursátil de PayPal Holdings Inc. en el Nasdaq. Seguro que lo has usado: el botón amarillo para pagar, la app para dividir la cuenta de una cena, la aplicación que usa tu tía para enviar dinero por su cumpleaños. Eso es PayPal. La empresa se remonta a 1998 y a un grupo fundador tan influyente que todavía se les conoce como la Mafia de PayPal: Thiel, Musk, Levchin y otros que contribuyeron a construir gran parte de Silicon Valley. eBay compró PayPal en 2002, la mantuvo durante trece años y finalmente se deshizo de ella en 2015.

¿Y cuál es el negocio hoy en día? Pagos, a una escala asombrosa. PayPal movió alrededor de 1,79 billones de dólares a través de su plataforma en 2025, dando servicio a aproximadamente 434 millones de cuentas activas. A lo largo de este camino, fue creciendo gracias a adquisiciones: Braintree y Venmo en 2013, Xoom en 2015, y la herramienta de cupones Honey por 4 mil millones de dólares en 2020. Con sede en San José, permite pagar con una cuenta bancaria, una tarjeta o el saldo almacenado en casi cualquier lugar en línea. Nada de esto suena a una acción que ha caído un 85% desde su máximo, ¿verdad? Y sin embargo, aquí estamos. PayPal es ahora una empresa madura y con abundante liquidez, no el cohete que fue en su día, y ese cambio es el eje central de todo el debate sobre las acciones de PYPL.

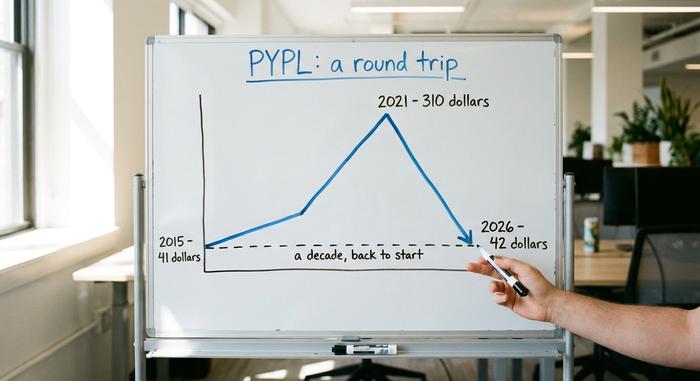

Precio de las acciones de PYPL: De 310 dólares a una década perdida.

El gráfico de precios de PayPal es una advertencia sobre el precio que se paga por la palabra "crecimiento". Se divide en tres actos bien definidos.

La escisión de eBay y el auge

PayPal comenzó a cotizar de forma independiente en julio de 2015 a un precio aproximado de 41,46 dólares por acción. Durante algunos años, cumplió con las expectativas. Las compras en línea experimentaron un auge, la pandemia impulsó enormemente el comercio electrónico y PYPL se convirtió en la favorita de los fondos de inversión de crecimiento. En julio de 2021, alcanzó un máximo histórico de 310,16 dólares . En su mejor momento, PayPal valía más que la mayoría de los bancos del mundo.

El colapso

Entonces el suelo cedió. El gasto pandémico se enfrió, las tasas de interés subieron y el mercado se deshizo de las empresas tecnológicas caras y de lento crecimiento. El crecimiento de usuarios se estancó. Los márgenes se tambalearon. Los rivales se abalanzaron. El golpe más duro llegó a principios de 2022, cuando PayPal abandonó su ambicioso objetivo de 750 millones de usuarios y recortó sus previsiones, provocando una de las peores caídas diarias de su historia. Los inversores finalmente vieron el auge pandémico como lo que era: un fenómeno aislado y no una nueva base. Desde su máximo hasta su mínimo, la acción perdió aproximadamente un 85%, con un tramo en el que cayó cerca de un 44% en un solo año. De ser la joya del crecimiento a convertirse en una fintech en quiebra, casi de la noche a la mañana.

De vuelta al punto de partida.

Hoy, la cotización de PYPL ronda los 42 dólares, con una capitalización bursátil cercana a los 36.000 millones de dólares, muy por debajo de su máximo histórico de más de 360.000 millones. En pocas palabras, la acción ha experimentado un ciclo completo de una década, volviendo a su precio de debut en 2015. Esto es algo inusual y doloroso para una gran empresa, y es precisamente por eso que los inversores de valor están ahora al acecho.

| Fecha | Evento | Precio/nivel |

|---|---|---|

| Julio de 2015 | Debut del spin-off de eBay | Aproximadamente $41.46 |

| 26 de julio de 2021 | Máximo histórico | $310.16 |

| 2024-2026 | Rango de 52 semanas | De $38.46 a $79.50 |

| Junio de 2026 | Precio reciente | Aproximadamente $42 |

Finanzas de PayPal y el caso de valor

La tesis alcista sobre las acciones de PYPL se basa principalmente en cálculos matemáticos. Un múltiplo bajo, sumado a recompras agresivas de acciones, puede incrementar las ganancias por acción incluso cuando los ingresos apenas varían.

Barato en ganancias

Comencemos con la valoración. PayPal cotiza a aproximadamente 7,7 a 8,7 veces las ganancias, dependiendo de si se utilizan cifras históricas o futuras. En su año fiscal 2025, la compañía reportó ingresos de alrededor de $33.2 mil millones , un aumento de aproximadamente el 4%, con ganancias por acción cercanas a $5,41 y un beneficio neto de alrededor de $5 mil millones. Para ponerlo en perspectiva, sus competidores de pago Visa y Mastercard cotizan a un múltiplo varias veces mayor. El mercado está valorando a PayPal como un negocio en declive, no como uno rentable. Tampoco es un negocio frágil. PayPal tiene aproximadamente $4 mil millones en efectivo neto, un balance que algunos analistas consideran a prueba de balas, y genera alrededor de $6 mil millones en flujo de caja libre al año. En el primer trimestre de 2026 obtuvo ingresos de $8.35 mil millones, un aumento del 7%, con ganancias no GAAP de $1,34 por acción y un retorno sobre el capital superior al 25%.

Recompra de acciones y un nuevo dividendo

Aquí es donde la cosa se pone interesante para un inversor paciente. PayPal recompra aproximadamente 6.000 millones de dólares de sus propias acciones al año, lo que supone la retirada de cerca del 8% del total en doce meses. Menos acciones significa que cada accionista restante posee una mayor parte de la empresa. Además, la dirección ha empezado recientemente a repartir un pequeño dividendo trimestral de unos 0,14 dólares, con una rentabilidad cercana al 1,36%. Si sumamos las recompras y el dividendo, la rentabilidad total para el accionista ronda el 15% de la capitalización bursátil. Eso supone una gran cantidad de efectivo que regresa a los propietarios.

El margen de transacción, la métrica que importa.

La cifra clave no son los ingresos, sino el margen de transacción, es decir, lo que PayPal conserva tras deducir los costes de transferencia de dinero. El margen de transacción alcanzó los 15.465 millones de dólares en 2025, un aumento de aproximadamente el 6%. Sin embargo, el margen de transacción se redujo a cerca del 45,6% y el margen operativo cayó a aproximadamente el 17,8%, su nivel más bajo en varios años. El éxito de la inversión dependerá de si estos márgenes se estabilizan y vuelven a crecer.

| Métrico | Figura (año fiscal 2025) |

|---|---|

| Ganancia | 33.200 millones de dólares (+4,3%) |

| Ganancias por acción | ~$5.41 |

| Lngresos netos | ~$5 mil millones |

| Margen de transacción en dólares | 15.465 millones de dólares (+6%) |

| recompras anuales | ~$6 mil millones (~8% de las acciones) |

| relación precio/beneficio | ~7,7-8,7x |

Donde se esconde el crecimiento de PYPL: Venmo y Checkout

El argumento de valor solo funciona si el crecimiento se recupera, y ese crecimiento debe provenir del lugar adecuado. El producto más rentable de PayPal es el pago con marca propia, el botón amarillo que pulsas en las tiendas online. El problema es que el volumen de pagos con marca propia creció solo entre un 1 % y un 2 % recientemente. Ese es el punto débil de toda la historia. Cada cuenta activa realiza ahora unas 58 transacciones al año, por lo que los usuarios actuales recurren cada vez más a PayPal, incluso cuando el crecimiento de nuevos usuarios se ha estancado.

Mientras tanto, PayPal se ha alejado deliberadamente del volumen de bajo margen en Braintree, su brazo de procesamiento sin marca, para proteger la rentabilidad. El pago con marca propia genera mucho más por dólar que el procesamiento sin marca que impulsa las aplicaciones de otras compañías, razón por la cual la gerencia se preocupa más por la calidad del volumen que por el tamaño en sí. El punto positivo es Venmo, la aplicación móvil entre pares de PayPal. Acaba de registrar su sexto trimestre consecutivo de crecimiento de dos dígitos en el volumen de pagos, alrededor del 14%, y generó aproximadamente 1.700 millones de dólares en ingresos, un aumento de alrededor del 20%. PayPal también está impulsando su criptomoneda estable PYUSD, que se lanzó en 2023 y ahora llega a 70 mercados con un suministro cercano a los 2.850 millones de dólares. Venmo y las criptomonedas estables son reales, pero aún son pequeñas en comparación con el negocio de pago con marca propia, que debe recuperarse para que las acciones de PYPL alcancen un múltiplo más alto.

Un nuevo director ejecutivo para PYPL y un recorte de costos de 1.500 millones de dólares.

Este es el dato más revelador sobre las acciones de PYPL en este momento: dos directores ejecutivos en 30 meses. Enrique Lores, quien anteriormente dirigió HP, asumió el cargo el 1 de marzo de 2026. Reemplazó a Alex Chriss, quien había llegado apenas en septiembre de 2023. Los consejos de administración no suelen cambiar de director ejecutivo tan rápidamente cuando están satisfechos con el progreso de una reestructuración.

Lores actuó con rapidez. Dividió la empresa en tres unidades especializadas: pago y PayPal, servicios financieros para consumidores y Venmo, y servicios de pago para comerciantes y criptomonedas. Luego vino un recorte de costos de 1.500 millones de dólares, aproximadamente una quinta parte de la plantilla en dos o tres años, con cerca del 40% de los ahorros provenientes de la automatización con IA. Una interpretación es que restablece el apalancamiento operativo y las ganancias se disparan. Otra interpretación es que se trata de rotación de personal disfrazada de estrategia. Ambas pueden ser ciertas. La interpretación optimista es que la reducción de costos restablece el apalancamiento operativo y las ganancias se disparan. La interpretación escéptica es que la constante rotación en la alta dirección es una señal de alerta, no una solución. Ambas pueden ser ciertas a la vez.

¿Es una buena compra la acción de PYPL o una trampa de valor?

No hay una respuesta sencilla, así que permítanme exponer ambas posturas y decirles cuál es mi opinión.

El caso alcista

PayPal es, sin duda, la empresa de pagos a gran escala más barata del mundo, repartiendo entre sus accionistas alrededor del 15 % de su capitalización bursátil anual. Incluso con ingresos estables, la recompra de acciones por sí sola puede incrementar las ganancias por acción a un ritmo considerable. Venmo está experimentando un crecimiento acelerado, la segunda mitad de 2026 ofrece comparaciones interanuales más favorables y los recortes de costes deberían empezar a reflejarse en los beneficios. El precio objetivo consensuado de Wall Street se sitúa cerca de los 51 dólares a mediados de 2026, aproximadamente un 24 % por encima del precio actual, y los escenarios base más optimistas alcanzan los 60 o 66 dólares.

El caso de la trampa de valor

Ahora viene la parte incómoda. Los analistas pronostican que las ganancias disminuirán ligeramente en los próximos años. El sistema de pago de marca, el motor de alto margen, apenas crece. La competencia es feroz, desde Apple Pay hasta Stripe y Block. La renovación tecnológica llevará años. La gerencia incluso proyectó una caída de las ganancias del segundo trimestre de alrededor del 9%. Por eso, la mayoría de Wall Street califica a PYPL como "Mantener", no como "Comprar". Quieren ver que el sistema de pago de marca se recupere antes de creer. Las calificaciones de los analistas apenas se han movido en un año, y el sentimiento de los inversores fluctúa con cada noticia sobre ganancias.

| Caso alcista | Caso del oso |

|---|---|

| ~8 veces las ganancias, ~15% de rentabilidad para el accionista. | Se prevé que los beneficios caigan aproximadamente un 1,4% anual. |

| Las recompras de acciones suponen la retirada de aproximadamente el 8% de las acciones anualmente. | El crecimiento de las compras en tiendas físicas con marca propia se estancó cerca del 1%. |

| Venmo +14% de volumen, comparaciones más fáciles para 2026 | Competencia entre Apple Pay, Stripe y Block |

| Objetivo ~$51, casos base $60-66 | Las previsiones de BPA para el segundo trimestre bajan aproximadamente un 9%, en su mayoría se mantienen. |

¿En qué situación me encuentro? El valor y la rentabilidad son reales, y creo que la recompra de acciones compensa la paciencia. Sin embargo, no estoy convencido de que el crecimiento se recupere rápidamente, y una acción barata que se mantiene barata durante años es la definición clásica de una trampa de valor. Esta es una posición que requiere cautela, no una inversión arriesgada.

Principales riesgos para los inversores en acciones de PYPL

Mantenga los principales riesgos para las acciones de PYPL en un solo lugar. La competencia es el principal, con Apple Pay, Stripe, Block y Shopify restando cuota de mercado a PayPal. El crecimiento de los pagos con marca propia se ha estancado cerca del 1%. Los márgenes están en mínimos de varios años y podrían seguir reduciéndose. El riesgo de ejecución es elevado debido a un nuevo director ejecutivo y una migración tecnológica que durará varios años. Se prevé que las ganancias se mantengan estables o incluso disminuyan. La debilidad macroeconómica europea añade presión. Y dado que el dividendo es mínimo, toda la tesis depende de la recompra de acciones y de una revalorización que el mercado se ha negado a conceder durante años.

En resumen: ¿Están baratas las acciones de PYPL?

Las acciones de PYPL son realmente baratas y devuelven aproximadamente el 15% de su valor anual a sus propietarios. Pero lo barato y lo estancado pueden coexistir durante mucho tiempo, y así es precisamente como se siente una trampa de valor desde dentro. Las recompras te recompensan por esperar. La incógnita es si el sistema de pago de marca se reactivará antes de que se te acabe la paciencia. Por lo tanto, la decisión real no se centra tanto en si PayPal es barato, que sin duda lo es, sino en si estás comprando una recuperación genuina o atrapando un cuchillo en caída libre. Responde a esa pregunta con sinceridad y luego ajusta el tamaño de tu posición como la apuesta que realmente representa: la gestión exitosa.