Saham PYPL: Apakah PayPal Holdings Layak Dibeli dengan Harga Murah?

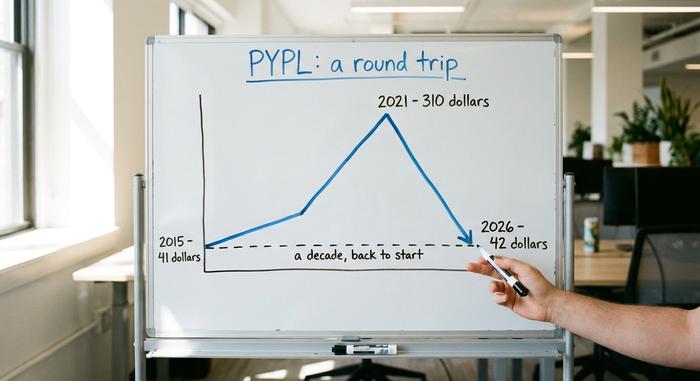

Berikut adalah angka yang seharusnya membuat investor mana pun terkejut. Saham PYPL diperdagangkan sekitar $42, hampir tepat di harga pembukaan PayPal pada hari pertama sebagai perusahaan independen pada tahun 2015. Satu dekade penuh. Kenaikan hingga $310 di sepanjang jalan. Dan perjalanan kembali ke titik awal. PayPal Holdings pernah menjadi perusahaan favorit pasar dengan nilai lebih dari $360 miliar; hari ini, perusahaan ini merupakan kisah pemulihan senilai $36 miliar yang diperdagangkan dengan kelipatan pendapatan satu digit. Argumen positifnya sederhana: saham ini belum pernah semurah ini. Argumen negatifnya juga sederhana: harga murah dan harga yang stagnan dapat bertahan lama. Yang lebih menarik, perusahaan ini sekarang memiliki CEO kedua dalam 30 bulan. Panduan ini akan membahas apa itu PayPal, bagaimana sahamnya jatuh begitu jauh, perhitungan nilainya, dan apakah ini layak dibeli atau jebakan.

Apa Itu Saham PYPL dan Apa yang Dilakukan PayPal

Mari kita bahas hal-hal mendasar terlebih dahulu. PYPL adalah kode saham Nasdaq untuk PayPal Holdings Inc. Anda pasti pernah menggunakannya. Tombol pembayaran berwarna kuning, aplikasi yang membagi tagihan makan malam, aplikasi yang digunakan bibi Anda untuk mengirim uang ulang tahun. Itulah PayPal. Perusahaan ini berawal dari tahun 1998 dan didirikan oleh sekelompok tokoh yang sangat berpengaruh sehingga orang-orang masih menyebut mereka sebagai Mafia PayPal: Thiel, Musk, Levchin, dan lainnya yang kemudian membangun separuh dari Silicon Valley. eBay membeli PayPal pada tahun 2002, mempertahankannya selama tiga belas tahun, dan akhirnya melepaskannya pada tahun 2015.

Jadi, bisnis apa yang dijalankan PayPal saat ini? Pembayaran, dalam skala yang mencengangkan. PayPal memindahkan sekitar $1,79 triliun melalui platformnya pada tahun 2025, melayani sekitar 434 juta akun aktif. Mereka terus berkembang: Braintree dan Venmo pada tahun 2013, Xoom pada tahun 2015, dan alat kupon Honey seharga $4 miliar pada tahun 2020. Beroperasi dari San Jose, PayPal memungkinkan Anda membayar dengan rekening bank, kartu, atau saldo yang tersimpan hampir di mana saja secara online. Semua itu terdengar tidak seperti saham yang turun 85% dari puncaknya, bukan? Namun, inilah kenyataannya. PayPal kini sudah matang dan kaya akan uang tunai, bukan lagi roket seperti dulu, dan pergeseran inilah yang menjadi inti dari seluruh perdebatan saham PYPL.

Harga Saham PYPL: Dari $310 Menuju Satu Dekade yang Hilang

Grafik harga PayPal adalah sebuah kisah peringatan tentang membayar harga berapa pun demi kata "pertumbuhan." Grafik ini terbagi menjadi tiga bagian yang jelas.

Perusahaan hasil pemisahan eBay dan ledakannya

PayPal mulai diperdagangkan secara independen pada Juli 2015 dengan harga sekitar $41,46 per saham. Selama beberapa tahun, kinerjanya memuaskan. Belanja online melonjak, pandemi memberikan dorongan besar pada e-commerce, dan PYPL menjadi primadona bagi dana investasi pertumbuhan. Pada Juli 2021, harganya mencapai titik tertinggi sepanjang masa di $310,16 . Pada puncaknya, nilai PayPal lebih besar daripada sebagian besar bank di dunia.

Keruntuhan

Kemudian semuanya runtuh. Pengeluaran selama pandemi mendingin, suku bunga naik, dan pasar membuang saham teknologi yang mahal dan pertumbuhannya lambat. Pertumbuhan pengguna terhenti. Margin goyah. Para pesaing berdatangan. Pukulan telak sebenarnya terjadi pada awal tahun 2022, ketika PayPal membatalkan target fantastis 750 juta pengguna dan memangkas proyeksi pendapatannya, memicu salah satu penurunan harian terburuk dalam sejarahnya. Investor akhirnya melihat lonjakan pandemi sebagai sesuatu yang hanya terjadi sekali saja, bukan sebagai patokan baru. Dari puncak ke titik terendah, saham tersebut anjlok sekitar 85%, dengan penurunan sekitar 44% dalam satu tahun. Dari perusahaan yang digemari karena pertumbuhannya yang pesat menjadi perusahaan teknologi finansial yang terpuruk, hampir dalam semalam.

Kembali ke titik awal

Saat ini harga saham PYPL berada di sekitar $42, dengan kapitalisasi pasar sekitar $36 miliar, turun dari puncaknya di atas $360 miliar. Sederhananya, saham tersebut telah melakukan perjalanan bolak-balik selama satu dekade penuh kembali ke harga debutnya pada tahun 2015. Itu adalah hal yang langka dan menyakitkan bagi perusahaan besar, dan justru itulah mengapa investor yang berfokus pada nilai kini mengincar saham tersebut.

| Tanggal | Peristiwa | Harga / level |

|---|---|---|

| Juli 2015 | Debut spin-off eBay | Sekitar $41,46 |

| 26 Juli 2021 | Rekor tertinggi sepanjang masa | $310,16 |

| Tahun 2024-2026 | Rentang 52 minggu | $38,46 hingga $79,50 |

| Juni 2026 | Harga terkini | Sekitar $42 |

Laporan Keuangan PayPal dan Studi Kasus Nilai

Argumen positif untuk saham PYPL sebagian besar didasarkan pada perhitungan aritmatika. Rasio harga terhadap laba yang murah ditambah dengan pembelian kembali saham yang agresif dapat meningkatkan laba per saham bahkan ketika pendapatan hampir tidak berubah.

Murah berdasarkan pendapatan

Mulailah dengan valuasi. PayPal diperdagangkan dengan rasio harga terhadap laba (P/E) sekitar 7,7 hingga 8,7 kali, tergantung pada apakah Anda menggunakan angka historis atau proyeksi. Pada tahun fiskal 2025, perusahaan melaporkan pendapatan sekitar $33,2 miliar , naik sekitar 4%, dengan laba per saham mendekati $5,41 dan laba bersih sekitar $5 miliar. Sebagai perbandingan, pesaing di bidang pembayaran, Visa dan Mastercard, diperdagangkan dengan rasio beberapa kali lipat. Pasar menilai PayPal seperti bisnis yang sedang menurun, bukan bisnis yang menguntungkan. Namun, PayPal juga bukan bisnis yang rapuh. PayPal memiliki sekitar $4 miliar dalam kas bersih, neraca yang oleh beberapa analis disebut sangat kuat, dan menghasilkan sekitar $6 miliar arus kas bebas per tahun. Pada kuartal pertama tahun 2026, perusahaan memperoleh pendapatan $8,35 miliar, naik 7%, dengan laba non-GAAP sebesar $1,34 per saham dan pengembalian ekuitas di atas 25%.

Pembelian kembali saham dan dividen baru

Di sinilah letaknya hal menarik bagi investor yang sabar. PayPal membeli kembali sahamnya sendiri senilai sekitar $6 miliar per tahun, menarik hampir 8% dari seluruh saham dalam dua belas bulan. Jumlah saham yang lebih sedikit berarti setiap pemilik saham yang tersisa memiliki lebih banyak bagian dari perusahaan. Selain itu, manajemen baru-baru ini memulai pembagian dividen triwulanan kecil sekitar $0,14, dengan imbal hasil mendekati 1,36%. Jika digabungkan antara pembelian kembali saham dan dividen, imbal hasil pemegang saham gabungan mencapai sekitar 15% dari kapitalisasi pasar. Itu adalah jumlah uang tunai yang sangat besar yang kembali kepada pemilik saham.

Margin transaksi, metrik yang terpenting.

Angka yang perlu diperhatikan bukanlah pendapatan. Melainkan margin transaksi, yaitu sisa yang diterima PayPal setelah membayar biaya pengiriman uang. Margin transaksi mencapai $15,465 miliar pada tahun 2025, naik sekitar 6%. Namun, yang menjadi masalah adalah tingkat margin transaksi turun menjadi sekitar 45,6% dan margin operasi turun menjadi sekitar 17,8%, level terendah dalam beberapa tahun terakhir. Seluruh pertimbangan investasi bergantung pada apakah margin tersebut akan stabil dan tumbuh kembali.

| Metrik | Gambar (Tahun Fiskal 2025) |

|---|---|

| Pendapatan | $33,2 miliar (+4,3%) |

| Laba per saham | ~$5,41 |

| Pendapatan bersih | ~$5 miliar |

| Margin transaksi dalam dolar | $15,465 miliar (+6%) |

| Pembelian kembali tahunan | ~$6 miliar (~8% dari saham) |

| Rasio P/E | ~7,7-8,7x |

Di mana Pertumbuhan PYPL Bersembunyi: Venmo dan Checkout

Argumen nilai hanya berlaku jika pertumbuhan pada akhirnya kembali, dan pertumbuhan itu harus berasal dari tempat yang tepat. Produk PayPal yang paling menguntungkan adalah pembayaran bermerek (branded checkout), tombol kuning yang Anda klik di toko online. Masalahnya adalah volume pembayaran bermerek hanya tumbuh sekitar 1% hingga 2% baru-baru ini. Itulah titik lemah dalam keseluruhan cerita. Setiap akun aktif sekarang melakukan sekitar 58 transaksi per tahun, sehingga pengguna yang sudah ada lebih mengandalkan PayPal meskipun pertumbuhan pengguna baru telah mendatar.

Sementara itu, PayPal sengaja meninggalkan volume bermargin rendah di Braintree, divisi pemrosesan tanpa mereknya, untuk melindungi profitabilitas. Pembayaran bermerek menghasilkan jauh lebih banyak per dolar daripada pemrosesan tanpa merek yang mendukung aplikasi perusahaan lain, itulah sebabnya manajemen lebih memperhatikan kualitas volume daripada ukuran mentah. Titik terangnya adalah Venmo, aplikasi peer-to-peer seluler PayPal. Aplikasi ini baru saja mencatat pertumbuhan volume pembayaran dua digit selama enam kuartal berturut-turut, sekitar 14%, dan menghasilkan pendapatan sekitar $1,7 miliar, naik sekitar 20%. PayPal juga mendorong stablecoin PYUSD-nya, yang diluncurkan pada tahun 2023 dan sekarang menjangkau 70 pasar dengan pasokan mendekati $2,85 miliar. Venmo dan stablecoin memang nyata, tetapi masih kecil dibandingkan dengan bisnis pembayaran bermerek yang harus pulih agar saham PYPL mendapatkan valuasi yang lebih tinggi.

CEO PYPL Baru dan Pemangkasan Biaya Sebesar $1,5 Miliar

Berikut fakta paling mencolok tentang saham PYPL saat ini. Dua CEO dalam 30 bulan. Enrique Lores, yang sebelumnya memimpin HP, menjabat pada 1 Maret 2026. Ia menggantikan Alex Chriss, yang baru bergabung pada September 2023. Dewan direksi tidak akan merombak jajaran pimpinan secepat itu jika mereka puas dengan kinerja pemulihan perusahaan.

Lores bergerak cepat. Ia membagi perusahaan menjadi tiga unit yang fokus: pembayaran dan PayPal, layanan keuangan konsumen dan Venmo, serta layanan pembayaran pedagang dan kripto. Kemudian terjadilah pemangkasan biaya sebesar $1,5 miliar, kira-kira seperlima dari jumlah karyawan selama dua hingga tiga tahun, dengan sekitar 40% penghematan berasal dari otomatisasi AI. Jika dibaca dari satu sisi, hal itu mengembalikan daya ungkit operasional dan keuntungan melonjak. Jika dibaca dari sisi lain, itu adalah pergantian karyawan yang disamarkan sebagai strategi. Keduanya bisa benar. Interpretasi optimisnya adalah biaya yang lebih rendah mengembalikan daya ungkit operasional dan keuntungan melonjak. Interpretasi skeptisnya adalah bahwa pergantian karyawan yang konstan di tingkat atas adalah tanda peringatan, bukan solusi. Keduanya bisa benar sekaligus.

Apakah Saham PYPL Layak Dibeli atau Jebakan Nilai?

Tidak ada jawaban yang pasti, jadi izinkan saya menjabarkan kedua sisi dan memberi tahu Anda di mana posisi saya.

Argumen yang mendukung

PayPal bisa dibilang perusahaan pembayaran besar termurah di dunia, hanya memberikan sekitar 15% dari kapitalisasi pasarnya per tahun kepada pemegang saham. Bahkan dengan pendapatan yang stagnan, pembelian kembali saham saja dapat meningkatkan laba per saham dengan laju yang sehat. Venmo sedang mengalami percepatan, paruh kedua tahun 2026 menghadirkan perbandingan tahun ke tahun yang lebih mudah, dan pemotongan biaya seharusnya mulai terlihat dalam keuntungan. Target harga konsensus Wall Street berada di sekitar $51 pada pertengahan tahun 2026, sekitar 24% di atas harga saat ini, dan skenario dasar yang lebih optimis mencapai $60 atau $66.

Kasus jebakan nilai

Sekarang bagian yang kurang nyaman. Para analis sebenarnya memperkirakan pendapatan akan sedikit menurun selama beberapa tahun ke depan. Sistem pembayaran dengan merek ternama (branded checkout), mesin dengan margin tinggi, hampir tidak tumbuh. Persaingan sangat ketat, dari Apple Pay hingga Stripe hingga Block. Perombakan teknologi akan memakan waktu bertahun-tahun. Manajemen bahkan memandu pendapatan kuartal kedua turun sekitar 9%. Itulah mengapa sebagian besar Wall Street memberi peringkat PYPL sebagai "Tahan" (Hold), bukan "Beli" (Buy). Mereka ingin melihat sistem pembayaran dengan merek ternama kembali tumbuh sebelum mempercayainya. Peringkat analis hampir tidak berubah selama setahun, dan sentimen investor berfluktuasi dengan setiap berita pendapatan yang beredar.

| Kasus yang menggembirakan | Kasus beruang |

|---|---|

| Rasio harga terhadap laba (~8x), imbal hasil pemegang saham (~15%) | Perkiraan laba akan turun sekitar 1,4% per tahun. |

| Pembelian kembali saham mengurangi sekitar 8% saham setiap tahunnya. | Pertumbuhan kasir bermerek stagnan di angka sekitar 1%. |

| Venmo +14% volume, kompetisi 2026 lebih mudah | Persaingan antara Apple Pay, Stripe, dan Block |

| Target ~$51, skenario dasar $60-66 | Proyeksi laba per saham (EPS) kuartal kedua turun sekitar 9%, sebagian besar tetap stabil. |

Di mana posisi yang tepat? Nilai dan pengembalian tunai memang nyata, dan saya pikir pembelian kembali saham akan menguntungkan Anda jika bersabar. Tetapi saya tidak yakin pertumbuhan akan pulih dengan cepat, dan saham murah yang tetap murah selama bertahun-tahun adalah definisi klasik dari jebakan nilai. Ini adalah posisi yang perlu dipertimbangkan dengan cermat, bukan untuk mempertaruhkan segalanya.

Risiko Utama bagi Investor Saham PYPL

Mari kita fokus pada satu risiko utama untuk saham PYPL. Persaingan adalah yang terbesar, dengan Apple Pay, Stripe, Block, dan Shopify yang semuanya menggerogoti pangsa pasar PayPal. Pertumbuhan pembayaran melalui platform bermerek telah stagnan di sekitar 1%. Margin berada pada titik terendah dalam beberapa tahun dan mungkin akan terus menyusut. Risiko eksekusi meningkat dengan CEO baru dan migrasi teknologi selama beberapa tahun. Pendapatan diperkirakan akan stagnan atau bahkan turun. Pelemahan makroekonomi Eropa menambah tekanan. Dan karena dividennya sangat kecil, seluruh tesis bergantung pada pembelian kembali saham ditambah dengan peningkatan peringkat yang telah ditolak pasar selama bertahun-tahun.

Kesimpulannya: Apakah Saham PYPL Murah?

Saham PYPL memang benar-benar murah, dan mengembalikan sekitar 15% nilainya setiap tahun kepada para pemiliknya. Tetapi murah dan terjebak dapat terjadi bersamaan untuk waktu yang lama, dan itulah yang dirasakan dari dalam jebakan nilai. Pembelian kembali saham memberi Anda imbalan untuk menunggu. Pertanyaan yang masih terbuka adalah apakah pembayaran bermerek akan kembali meningkat sebelum kesabaran Anda habis. Jadi, keputusan sebenarnya bukan tentang apakah PayPal murah, yang jelas memang murah, tetapi lebih tentang apakah Anda membeli peluang pemulihan yang nyata atau menangkap pisau yang jatuh. Jawablah pertanyaan itu dengan jujur, lalu tentukan ukuran posisi Anda seperti taruhan pada eksekusi manajemen yang sebenarnya.