Акции PYPL: является ли PayPal Holdings выгодной покупкой?

Вот цифра, которая должна ошеломить любого инвестора. Акции PYPL торгуются около 42 долларов, почти точно на том же уровне, где PayPal открылся в первый день своей деятельности в качестве независимой компании в 2015 году. Целое десятилетие. Рост до 310 долларов. И возвращение к исходной точке. PayPal Holdings когда-то была любимицей рынка, ее стоимость превышала 360 миллиардов долларов; сегодня это история успеха стоимостью 36 миллиардов долларов, торгующаяся с однозначным мультипликатором прибыли. Аргумент в пользу роста прост: акции никогда не были такими дешевыми. Аргумент в пользу падения так же прост: низкая цена и стагнация могут длиться долго. Чтобы сделать ситуацию еще интереснее, у компании уже второй генеральный директор за 30 месяцев. В этом руководстве мы рассмотрим, что представляет собой PayPal, как упали акции, расчеты стоимости и стоит ли покупать или это ловушка.

Что представляют собой акции PYPL и чем занимается PayPal.

Давайте сразу разберемся с основами. PYPL — это тикер компании PayPal Holdings Inc. на бирже Nasdaq. Вы наверняка им пользовались. Желтая кнопка оформления заказа, приложение для разделения счета за ужин, то, чем ваша тетя отправляет деньги на день рождения. Это PayPal. История компании началась в 1998 году, а ее основатели были настолько влиятельны, что их до сих пор называют «PayPal-мафией»: Тиль, Маск, Левчин и другие, которые впоследствии создали половину Силиконовой долины. eBay купила PayPal в 2002 году, владела ею тринадцать лет, а затем окончательно разорвала отношения в 2015 году.

Итак, что же представляет собой этот бизнес сегодня? Платежи в ошеломляющих масштабах. К 2025 году через платформу PayPal прошло около 1,79 триллиона долларов, обслуживая примерно 434 миллиона активных аккаунтов. Попутно компания расширялась за счет приобретений: Braintree и Venmo в 2013 году, Xoom в 2015 году, а также инструмента для купонов Honey за 4 миллиарда долларов в 2020 году. Управляемая из Сан-Хосе, компания позволяет оплачивать покупки с помощью банковского счета, карты или накопленного баланса практически в любом месте онлайн. Ничто из этого не напоминает падение акций на 85% от их максимума, не так ли? И все же мы здесь. PayPal — это зрелая и богатая денежными средствами компания, а не тот гигант, каким она была раньше, и именно это изменение является основой всей дискуссии об акциях PYPL.

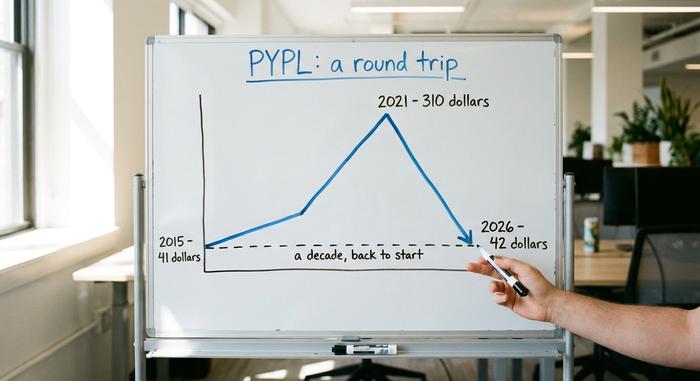

Цена акций PYPL: от 310 долларов до потерянного десятилетия.

График цен PayPal — это поучительная история о том, как дорого может стоить слово «рост». Он состоит из трех четких этапов.

Отделение eBay и бум

Акции PayPal начали торговаться самостоятельно в июле 2015 года по цене около 41,46 доллара за акцию. В течение нескольких лет компания демонстрировала хорошие результаты. Онлайн-шопинг переживал бум, пандемия подстегнула электронную коммерцию, и PYPL стала любимицей фондов роста. К июлю 2021 года ее цена достигла исторического максимума в 310,16 доллара . На пике своего развития PayPal стоила больше, чем большинство банков на планете.

Крах

Затем ситуация резко ухудшилась. Расходы во время пандемии снизились, процентные ставки выросли, и рынок начал избавляться от дорогостоящих и медленно развивающихся технологических компаний. Рост числа пользователей застопорился. Маржа пошатнулась. Конкуренты нарастили конкуренцию. Настоящий удар пришелся в начале 2022 года, когда PayPal отказался от амбициозной цели в 750 миллионов пользователей и снизил прогноз, что вызвало одно из самых сильных однодневных падений в истории компании. Инвесторы наконец-то увидели, чем на самом деле был пандемический всплеск — разовым явлением, а не новым базовым уровнем. С пика до минимума акции упали примерно на 85%, причем в один из периодов снижение составило около 44% за год. Любимец роста перешел к рухнувшим финтех-компаниям практически за одну ночь.

Вернуться туда, откуда всё началось.

Сегодня котировки акций PYPL колеблются около 42 долларов, рыночная капитализация составляет примерно 36 миллиардов долларов, что ниже пикового значения в более чем 360 миллиардов долларов. Проще говоря, акции совершили полный десятилетний цикл, вернувшись к цене дебюта в 2015 году. Это редкое и болезненное явление для крупной компании, и именно поэтому инвесторы, ориентирующиеся на стоимость, сейчас проявляют к ней интерес.

| Дата | Событие | Цена / уровень |

|---|---|---|

| Июль 2015 г. | дебют ответвления eBay | Примерно 41,46 доллара |

| 26 июля 2021 г. | Рекорд за всю историю | 310,16 долларов США |

| 2024-2026 | 52-недельный диапазон | от 38,46 до 79,50 долларов США |

| Июнь 2026 г. | Последняя цена | Примерно 42 доллара |

Финансовые показатели PayPal и аргументы в пользу его ценности

Позитивный прогноз для акций PYPL в основном основан на арифметике. Низкий мультипликатор в сочетании с агрессивными программами выкупа акций могут привести к росту прибыли на акцию, даже если выручка практически не меняется.

Невыгодно для инвестиций

Начнем с оценки. Акции PayPal торгуются примерно по 7,7–8,7 раза выше прибыли, в зависимости от того, используете ли вы данные за прошедший или будущий период. В 2025 финансовом году компания сообщила о выручке в размере около 33,2 млрд долларов , что примерно на 4% больше, чем в предыдущем году, при этом прибыль на акцию составила около 5,41 доллара, а чистая прибыль — около 5 млрд долларов. Для сравнения, акции платежных систем Visa и Mastercard торгуются по цене, в несколько раз превышающей этот показатель. Рынок оценивает PayPal как компанию, чей бизнес находится в упадке, а не как прибыльную. Однако это не хрупкая компания. PayPal располагает примерно 4 млрд долларов чистых денежных средств, баланс которой некоторые аналитики называют неуязвимым, и генерирует около 6 млрд долларов свободного денежного потока в год. В первом квартале 2026 года компания заработала 8,35 млрд долларов выручки, что на 7% больше, чем в предыдущем году, при этом прибыль без учета GAAP составила 1,34 доллара на акцию, а рентабельность собственного капитала превысила 25%.

Выкуп акций и новые дивиденды

Вот тут-то и начинается самое интересное для терпеливого инвестора. PayPal выкупает собственные акции примерно на 6 миллиардов долларов в год, аннулируя около 8% всех акций за двенадцать месяцев. Меньшее количество акций означает, что каждая оставшаяся акция принадлежит большей доле в компании. Вдобавок к этому, руководство недавно начало выплачивать небольшие ежеквартальные дивиденды в размере около 0,14 доллара, что составляет доходность около 1,36%. Если сложить выкуп акций и дивиденды, то совокупная доходность для акционеров составит около 15% от рыночной капитализации. Это значительная сумма денег, возвращающаяся владельцам.

Маржа транзакции — показатель, имеющий значение.

Важным показателем является не выручка, а маржа транзакций — сумма, которую PayPal удерживает после вычета расходов на перевод денег. Маржа транзакций в долларах достигла 15,465 млрд долларов в 2025 году, увеличившись примерно на 6%. Однако проблема в том, что ставка маржи транзакций снизилась примерно до 45,6%, а операционная маржа упала до примерно 17,8%, достигнув многолетнего минимума. Вся инвестиционная привлекательность зависит от того, стабилизируются ли эти показатели и начнут ли они снова расти.

| Метрика | Рисунок (2025 финансовый год) |

|---|---|

| Доход | 33,2 млрд долларов (+4,3%) |

| Прибыль на акцию | ~5,41 долл. |

| Чистая прибыль | ~5 млрд долларов |

| маржинальное обеспечение сделки в долларах | 15,465 млрд долларов США (+6%) |

| Ежегодные выкупы | Примерно 6 млрд долларов (примерно 8% акций) |

| Соотношение P/E | ~7,7-8,7x |

Где скрывается рост PYPL: Venmo и Checkout

Аргумент в пользу высокой стоимости работает только в том случае, если рост в конечном итоге возобновится, и этот рост должен происходить из правильного источника. Самый прибыльный продукт PayPal — это брендированная форма оформления заказа, желтая кнопка, которую вы нажимаете в интернет-магазинах. Проблема в том, что объем брендированной формы оформления заказа в последнее время вырос всего на 1-2%. Это слабое место во всей этой истории. Сейчас каждый активный аккаунт совершает около 58 транзакций в год, поэтому существующие пользователи все больше полагаются на PayPal, даже несмотря на то, что рост числа новых пользователей замедлился.

Тем временем PayPal намеренно отказался от низкорентабельных объемов платежей на Braintree, своем подразделении по обработке платежей без брендирования, чтобы защитить прибыльность. Брендированная оплата приносит гораздо больше прибыли с каждого доллара, чем обработка платежей без брендирования, которая используется в приложениях других компаний, поэтому руководство больше заботится о качестве объема, чем о его величине. Позитивным моментом является Venmo, мобильное приложение PayPal для одноранговых платежей. Оно только что показало шестой квартал подряд двузначный рост объема платежей, около 14%, и принесло примерно 1,7 миллиарда долларов выручки, что примерно на 20% больше, чем в предыдущем квартале. PayPal также продвигает свой стейблкоин PYUSD, запущенный в 2023 году и теперь доступный на 70 рынках с объемом предложения около 2,85 миллиарда долларов. Venmo и стейблкоины — это реальные активы, но они все еще малы по сравнению с бизнесом брендированной оплаты, которому необходимо восстановиться, чтобы акции PYPL получили более высокий мультипликатор.

Новый генеральный директор PYPL и сокращение расходов на 1,5 миллиарда долларов.

Вот самый показательный факт о акциях PYPL на данный момент. За 30 месяцев сменилось два генеральных директора. Энрике Лорес, ранее возглавлявший HP, занял этот пост 1 марта 2026 года . Он сменил Алекса Крисса, который пришел на должность только в сентябре 2023 года. Советы директоров не проводят столь быстрых перестановок в руководящем составе, когда довольны ходом преобразований.

Лорес действовал быстро. Он разделил компанию на три целевых подразделения: оформление заказов и PayPal, потребительские финансовые услуги и Venmo, а также услуги по обработке платежей для продавцов и криптовалюты. Затем последовало сокращение расходов на 1,5 миллиарда долларов, что составило примерно пятую часть персонала за два-три года, причем около 40% экономии пришлось на автоматизацию с помощью ИИ. С одной стороны, это восстанавливает операционный рычаг и приводит к росту прибыли. С другой стороны, это просто текучка кадров, замаскированная под стратегию. Оба варианта могут быть верны. Оптимистичная интерпретация заключается в том, что снижение затрат восстанавливает операционный рычаг и приводит к росту прибыли. Скептическая интерпретация заключается в том, что постоянная текучка кадров на высшем уровне — это тревожный сигнал, а не решение проблемы. Оба варианта могут быть верны одновременно.

Стоит ли покупать акции PYPL или это ловушка для инвесторов, ищущих выгодное вложение?

Однозначного ответа нет, поэтому позвольте мне изложить обе точки зрения и сказать, к какому выводу я прихожу.

Дело о быках

PayPal, пожалуй, самая дешевая крупная платежная компания в мире, ежегодно отдающая акционерам около 15% своей рыночной капитализации. Даже при неизменном уровне выручки одни только выкупы акций могут обеспечить значительный рост прибыли на акцию. Venmo набирает обороты, вторая половина 2026 года позволит легче сравнивать показатели с прошлым годом, а сокращение расходов должно начать отражаться на прибыли. Консенсусный целевой показатель цены на Уолл-стрит составляет около 51 доллара к середине 2026 года, что примерно на 24% выше текущей цены, а более оптимистичные базовые сценарии предполагают цену в 60 или 66 долларов.

Случай с ловушкой для выгодных инвестиций

Теперь о неприятном моменте. Аналитики прогнозируют незначительное снижение прибыли в ближайшие несколько лет. Брендированная оплата, высокорентабельный механизм, практически не растет. Конкуренция жесткая, от Apple Pay до Stripe и Blockbuster. Технологическая модернизация займет годы. Руководство даже прогнозирует снижение прибыли во втором квартале примерно на 9%. Именно поэтому большинство аналитиков Уолл-стрит рекомендуют «Держать» (Hold), а не «Покупать» (Buy). Они хотят увидеть ускорение роста брендированной оплаты, прежде чем поверить в компанию. Рейтинги аналитиков практически не изменились за год, а настроения инвесторов меняются с каждой новостью о доходах.

| Бычий случай | Медвежий кейс |

|---|---|

| Примерно в 8 раз больше прибыли, примерно 15% доходность для акционеров | Прогнозируется снижение прибыли примерно на 1,4% в год. |

| В рамках программы выкупа акций ежегодно аннулируется около 8% акций. | Рост популярности брендированной кассы застрял на уровне около 1%. |

| Увеличение объема транзакций через Venmo на 14%, упрощение условий в 2026 году. | Конкуренция между Apple Pay, Stripe и Block. |

| Целевая цена ~51 доллар, базовые варианты 60-66 долларов. | Прогноз по прибыли на акцию за 2 квартал снижен примерно на 9%, в основном будет сохранено. |

Куда мне следует приложиться? Ценность и денежная отдача реальны, и я думаю, что выкуп акций окупается за терпение. Но я не уверен, что рост возобновится быстро, а дешевая акция, которая остается дешевой годами, — это классический пример ловушки для инвесторов. Это позиция, размер которой нужно тщательно выбирать, а не ставить на нее все свое состояние.

Основные риски для инвесторов в акции PYPL

Основные риски для акций PYPL следует рассматривать в одном месте. Главный из них — конкуренция: Apple Pay, Stripe, Blockchain и Shopify пытаются конкурировать с PayPal. Рост продаж через брендированные платежные системы застопорился, приблизившись к 1%. Маржа находится на многолетнем минимуме и может продолжать снижаться. Риск неэффективного управления высок из-за смены генерального директора и многолетней миграции на новые технологии. Прогнозируется, что прибыль останется на прежнем уровне или даже снизится. Слабое состояние европейской макроэкономики усиливает давление. А поскольку дивиденды ничтожно малы, вся стратегия основана на выкупе акций и переоценке, которую рынок отказывается проводить уже много лет.

Итог: акции PYPL недооценены?

Акции PYPL действительно дешевы, и компания возвращает примерно 15% своей стоимости в год своим владельцам. Но дешевизна и застой могут сосуществовать долгое время, и именно так ощущается ловушка стоимости изнутри. Выкуп акций приносит вам деньги за ожидание. Открытый вопрос заключается в том, возобновится ли рост брендированной системы оформления заказов до того, как ваше терпение иссякнет. Таким образом, реальное решение заключается не столько в том, дешева ли акция PayPal, что, очевидно, так и есть, сколько в том, покупаете ли вы реальный разворот или ловите падающий нож. Ответьте на этот вопрос честно, а затем определите размер позиции, как будто это ставка на эффективность работы руководства, которой она, собственно, и является.