PYPL股票:PayPal Holdings值得买入吗?

以下这个数字足以让任何投资者望而却步。PayPal (PYPL) 的股价目前在 42 美元左右,几乎与 2015 年PayPal作为一家独立公司成立首日的开盘价完全相同。整整十年过去了,股价一度飙升至 310 美元,如今又跌回原点。PayPal Holdings 曾经是市值超过 3600 亿美元的市场宠儿;如今,它已转型为一家市值 360 亿美元的公司,市盈率仅为个位数。看涨的理由很简单:它从未如此便宜过。看跌的理由也同样简单:低价且股价停滞不前的情况可能会持续很长时间。更令人关注的是,该公司在短短 30 个月内就更换了两位首席执行官。本指南将深入分析 PayPal 的业务、股价下跌的原因、估值分析,并探讨它究竟是值得买入还是陷阱。

什么是 PYPL 股票以及 PayPal 的功能

让我们先来了解一些基本知识。PYPL是PayPal Holdings Inc.在纳斯达克的股票代码。你肯定用过它。那个黄色的结账按钮,那个用来分摊晚餐账单的应用程序,还有你阿姨用来发送生日红包的那个应用。这就是PayPal。这家公司可以追溯到1998年,它的创始团队影响力巨大,至今仍被人们称为“PayPal黑帮”:蒂尔、马斯克、列夫钦以及其他一些人,他们后来打造了硅谷的半壁江山。eBay在2002年收购了PayPal,持有了13年,最终在2015年将其出售。

那么,如今PayPal的业务是什么呢?规模惊人的支付业务。预计到2025年,PayPal平台上的交易额将达到1.79万亿美元,拥有约4.34亿活跃账户。一路走来,PayPal不断收购其他公司,规模日益壮大:2013年收购Braintree和Venmo,2015年收购Xoom,2020年以40亿美元收购优惠券工具Honey。这家总部位于圣何塞的公司,几乎可以在任何线上平台使用银行账户、信用卡或账户余额进行支付。这一切听起来似乎与股价从高点下跌85%不符,对吧?然而,事实就是如此。PayPal如今已发展成熟,现金流充裕,不再像以前那样势不可挡,而正是这一转变,引发了关于PayPal股票价格(PYPL)的激烈争论。

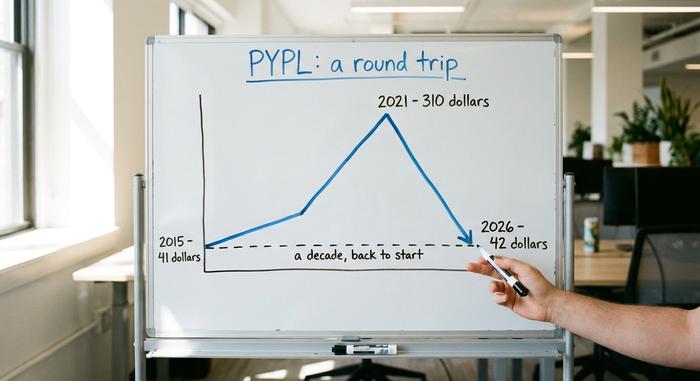

PYPL股票价格:从310美元跌至失去的十年

PayPal 的价格走势图是一个警示故事,告诫人们不要为了“增长”付出任何代价。它分为三个清晰的阶段。

eBay分拆和繁荣

PayPal于2015年7月开始独立交易,当时的股价约为每股41.46美元。在接下来的几年里,它表现出色。在线购物蓬勃发展,疫情更是为电子商务注入了强劲动力,PayPal(股票代码:PYPL)也因此成为成长型基金的宠儿。到2021年7月,其股价一度飙升至310.16美元的历史新高。巅峰时期,PayPal的市值甚至超过了全球大多数银行。

崩溃

然后,市场崩盘了。疫情期间的消费支出降温,利率攀升,市场抛售那些价格昂贵、增长缓慢的科技公司。用户增长停滞,利润率摇摇欲坠,竞争对手蜂拥而至。真正的重创发生在2022年初,当时PayPal放弃了7.5亿用户的宏伟目标,并下调了业绩预期,引发了其历史上最严重的单日跌幅之一。投资者终于看清了疫情期间用户激增的本质——这只是一次性事件,而非新的常态。从峰值到谷底,PayPal股价下跌了约85%,其中一年内跌幅高达44%左右。一夜之间,这家曾经的成长宠儿变成了摇摇欲坠的金融科技公司。

回到起点

如今,PYPL的股价徘徊在42美元附近,市值约为360亿美元,远低于其超过3600亿美元的峰值。简而言之,该股经历了长达十年的股价波动,最终回到了2015年的上市价格。对于一家大型公司而言,这种情况实属罕见且令人痛心,而这正是价值投资者如今纷纷涌入的原因。

| 日期 | 事件 | 价格/水平 |

|---|---|---|

| 2015年7月 | eBay衍生公司首次亮相 | 约 41.46 美元 |

| 2021年7月26日 | 历史最高 | 310.16美元 |

| 2024-2026 | 52周范围 | 38.46美元至79.50美元 |

| 2026年6月 | 近期价格 | 约42美元 |

PayPal财务状况及价值案例

PYPL股票的看涨逻辑主要基于算术。即使营收几乎没有变化,较低的市盈率加上积极的股票回购也能推动每股收益的持续增长。

盈利能力低廉

首先来看估值。PayPal 的市盈率约为 7.7 至 8.7 倍,具体数值取决于你采用的是过去 12 个月的盈利数据还是预期盈利数据。该公司在 2025 财年公布的营收约为 332 亿美元,同比增长约 4%,每股收益接近 5.41 美元,净利润约为 50 亿美元。作为对比,支付领域的同行 Visa 和 Mastercard 的市盈率是 PayPal 的数倍。市场对 PayPal 的定价更像是在评估一家正在衰落的企业,而不是一家盈利的企业。但 PayPal 也并非一家脆弱的企业。该公司持有约 40 亿美元的净现金,一些分析师称其资产负债表“坚不可摧”,并且每年产生约 60 亿美元的自由现金流。在 2026 年第一季度,该公司营收为 83.5 亿美元,同比增长 7%,非 GAAP 每股收益为 1.34 美元,净资产收益率超过 25%。

股票回购和新的股息

对于有耐心的投资者来说,接下来的内容就很有意思了。PayPal每年回购约60亿美元的股票,相当于每年回购近8%的股份。股份减少意味着每位剩余股东持有的公司股份更多。此外,管理层最近还推出了每股约0.14美元的小额季度股息,收益率接近1.36%。将股票回购和股息加在一起,股东总收益率约为市值的15%。这笔可观的现金将回流到股东手中。

交易利润率,这才是真正重要的指标。

真正需要关注的并非营收,而是交易利润率,也就是PayPal在支付资金转移成本后实际到手的金额。2025年,交易利润率达到154.65亿美元,增长约6%。但问题在于,交易利润率下滑至约45.6%,而营业利润率则降至约17.8%,创下多年来的新低。整个投资决策的关键在于这些利润率能否企稳并再次增长。

| 指标 | 图(2025财年) |

|---|---|

| 收入 | 332亿美元(+4.3%) |

| 每股收益 | 约 5.41 美元 |

| 净利 | 约50亿美元 |

| 交易保证金 | 154.65亿美元(+6%) |

| 年度回购 | 约60亿美元(约占股份的8%) |

| 市盈率 | 约 7.7-8.7 倍 |

PYPL增长的隐藏之处:Venmo和Checkout

只有当增长最终回归,并且增长来源正确时,这种价值主张才能成立。PayPal 最赚钱的产品是品牌结账,也就是你在网上商店点击的黄色按钮。问题在于,品牌结账的交易量最近只增长了大约 1% 到 2%。这是整个故事的薄弱环节。现在每个活跃账户每年大约进行 58 笔交易,因此即使新用户增长趋于平缓,现有用户仍然更加依赖 PayPal。

与此同时,为了保障盈利能力,PayPal 已刻意放弃了旗下非品牌支付处理部门 Braintree 的低利润交易量。品牌支付的每美元利润远高于为其他公司应用程序提供支持的非品牌支付处理,因此管理层更关注交易量的质量而非交易规模。亮点在于 PayPal 的移动点对点支付应用 Venmo。Venmo 刚刚公布了连续第六个季度两位数的支付量增长,约为 14%,营收约为 17 亿美元,同比增长约 20%。PayPal 还在大力推广其稳定币 PYUSD,该稳定币于 2023 年推出,目前已覆盖 70 个市场,供应量接近 28.5 亿美元。Venmo 和稳定币固然重要,但与品牌支付业务相比,它们仍然规模较小。品牌支付业务必须复苏,PayPal 的股价才能获得更高的市盈率。

PYPL迎来新任CEO,并削减15亿美元成本

关于PYPL股票,最能说明问题的是:30个月内更换了两位CEO。曾任惠普CEO的恩里克·洛雷斯于2026年3月1日上任,接替了2023年9月才上任的亚历克斯·克里斯。如果董事会对公司扭亏为盈的进展感到满意,他们通常不会如此迅速地更换高管。

洛雷斯迅速采取行动。他将公司拆分为三个专注的部门:支付和PayPal、消费者金融服务和Venmo,以及商户支付服务和加密货币。随后,他进行了15亿美元的成本削减,在两到三年内裁掉了大约五分之一的员工,其中约40%的节省来自人工智能自动化。一种解读是,这恢复了运营杠杆,利润大幅增长。另一种解读是,这是披着战略外衣的人员更迭。两种解读都可能成立。乐观的解读是,降低成本恢复了运营杠杆,利润大幅增长。怀疑的解读是,高层频繁更迭是一个警告信号,而不是解决问题的办法。这两种解读可以同时成立。

PYPL股票是值得买入还是价值陷阱?

这个问题没有标准答案,所以让我把正反两方面都列出来,然后告诉你我的结论。

牛市

PayPal堪称全球成本最低的大型支付公司之一,每年向股东分红约占其市值的15%。即使营收持平,仅股票回购一项就能显著提升每股收益。Venmo的发展势头强劲,2026年下半年同比数据将更加清晰,成本削减措施也应开始体现在利润上。华尔街对Venmo的 共识目标价在2026年年中接近51美元,比当前股价高出约24%,而更为乐观的目标价则为60美元或66美元。

价值陷阱案例

现在到了令人不安的部分。分析师预测,未来几年盈利将略有下降。高利润率的品牌支付业务增长乏力。竞争异常激烈,从Apple Pay到Stripe再到Block,竞争者云集。技术革新需要数年时间。管理层甚至预计第二季度盈利将下降约9%。正因如此,华尔街大多数分析师给予PYPL“持有”而非“买入”的评级。他们希望看到品牌支付业务重新加速增长后再做决定。分析师的评级一年来几乎没有变化,而投资者情绪会随着每一条财报消息而波动。

| 牛市 | 熊壳 |

|---|---|

| 市盈率约8倍,股东收益率约15%。 | 预计盈利每年下降约1.4%。 |

| 股票回购每年约占总股本的8%。 | 品牌结账增长率停滞在1%左右 |

| Venmo交易量增长14%,2026年竞争更加激烈 | Apple Pay、Stripe 和 Block 的竞争 |

| 目标价约 51 美元,基础款售价 60-66 美元 | 第二季度每股收益预期下调约9%,总体评级为“维持”。 |

我该如何抉择?这只股票的价值和现金回报是实实在在的,而且我认为股票回购机制值得耐心等待。但我并不确信它的增长会很快恢复,一只长期保持低价的股票正是价值陷阱的典型例子。因此,这只股票需要谨慎建仓,切勿孤注一掷。

PYPL股票投资者面临的主要风险

将PayPal股票的关键风险汇总如下。竞争是最大的风险,Apple Pay、Stripe、Block和Shopify都在蚕食PayPal的支付市场份额。品牌支付的增长已停滞在1%左右。利润率处于多年来的低点,并且可能继续下降。由于新任CEO和长达数年的技术转型,执行风险较高。预计盈利将持平甚至下降。欧洲宏观经济疲软也加剧了压力。此外,由于股息微薄,整个投资逻辑都依赖于股票回购以及市场多年来一直拒绝给予的重新估值。

结论:PYPL股票便宜吗?

PYPL股票确实很便宜,它每年大约会返还给持有者15%的价值。但便宜和停滞不前往往可以长期共存,而这正是身处价值陷阱中的感受。股票回购实际上是在鼓励你等待。关键在于,在你失去耐心之前,品牌支付功能能否重新加速发展。因此,真正的决策与其说是PayPal是否便宜(它显然很便宜),不如说是你买入的是真正的复苏,还是在接一把下落的刀。诚实地回答这个问题,然后像押注管理层执行力一样来控制仓位。