หุ้น PYPL: PayPal Holdings น่าซื้อหรือไม่?

นี่คือตัวเลขที่ควรทำให้ผู้ลงทุนทุกคนหยุดชะงัก หุ้น PYPL ซื้อขายอยู่ที่ประมาณ 42 ดอลลาร์ ซึ่งเกือบจะเท่ากับราคาเปิดตัว ของ PayPal ในวันแรกของการเป็นบริษัทอิสระเมื่อปี 2015 ครบสิบปีเต็ม ราคาหุ้นเคยพุ่งขึ้นไปถึง 310 ดอลลาร์ และก็กลับมาอยู่ที่จุดเริ่มต้นอีกครั้ง PayPal Holdings เคยเป็นหุ้นขวัญใจตลาดที่มีมูลค่ามากกว่า 360 พันล้านดอลลาร์ แต่ปัจจุบันเป็นเรื่องราวของการพลิกฟื้นที่มีมูลค่า 36 พันล้านดอลลาร์ และซื้อขายกันที่อัตราส่วนราคาต่อกำไรเพียงเลขหลักเดียว กรณีขาขึ้นนั้นง่ายมาก: ราคาหุ้นไม่เคยถูกขนาดนี้มาก่อน กรณีขาลงก็ง่ายเช่นกัน: ราคาถูกและติดอยู่กับที่อาจคงอยู่ได้นาน ที่น่าสนใจยิ่งกว่านั้นคือ บริษัทนี้มีประธานเจ้าหน้าที่บริหารคนที่สองในรอบ 30 เดือนแล้ว คู่มือนี้จะอธิบายว่า PayPal คืออะไร ทำไมราคาหุ้นถึงร่วงลงมากขนาดนี้ การคำนวณมูลค่า และควรซื้อหรือควรติดกับดัก

หุ้น PYPL คืออะไร และ PayPal ทำอะไร

มาเริ่มจากพื้นฐานกันก่อน PYPL คือสัญลักษณ์ในตลาดหลักทรัพย์ Nasdaq ของบริษัท PayPal Holdings Inc. คุณเคยใช้มันมาแล้ว ปุ่มชำระเงินสีเหลือง แอปที่ใช้แบ่งค่าอาหาร หรือสิ่งที่ป้าของคุณใช้ส่งเงินวันเกิด นั่นคือ PayPal บริษัทนี้ก่อตั้งขึ้นในปี 1998 โดยกลุ่มผู้ก่อตั้งที่มีอิทธิพลมากจนผู้คนยังคงเรียกพวกเขาว่า PayPal Mafia ได้แก่ Thiel, Musk, Levchin และคนอื่นๆ ที่ต่อมาได้ร่วมกันสร้าง Silicon Valley ครึ่งหนึ่ง eBay ซื้อ PayPal ในปี 2002 ถือครองไว้เป็นเวลาสิบสามปี แล้วจึงขายทิ้งไปในที่สุดในปี 2015

แล้วธุรกิจของ PayPal ในปัจจุบันคืออะไร? ก็คือการชำระเงินนั่นเอง ในระดับที่น่าทึ่ง PayPal มีการทำธุรกรรมผ่านแพลตฟอร์มประมาณ 1.79 ล้านล้านดอลลาร์ในปี 2025 โดยมีบัญชีผู้ใช้งานประมาณ 434 ล้านบัญชี และได้ซื้อกิจการต่างๆ มากมายระหว่างทาง เช่น Braintree และ Venmo ในปี 2013, Xoom ในปี 2015 และ Honey ซึ่งเป็นเครื่องมือคูปองในราคา 4 พันล้านดอลลาร์ในปี 2020 PayPal มีสำนักงานใหญ่อยู่ที่ซานโฮเซ่ และอนุญาตให้คุณชำระเงินด้วยบัญชีธนาคาร บัตร หรือยอดเงินคงเหลือในบัญชีของคุณได้เกือบทุกที่ทางออนไลน์ ทั้งหมดนี้ฟังดูไม่เหมือนหุ้นที่ราคาลดลง 85% จากราคาสูงสุดใช่ไหม? แต่เราก็มาถึงจุดนี้แล้ว ปัจจุบัน PayPal เติบโตเต็มที่และมีเงินสดจำนวนมาก ไม่ใช่บริษัทที่พุ่งทะยานอย่างรวดเร็วเหมือนแต่ก่อน และการเปลี่ยนแปลงเพียงอย่างเดียวนี้เองที่เป็นหัวใจสำคัญของการถกเถียงเรื่องหุ้น PYPL ทั้งหมด

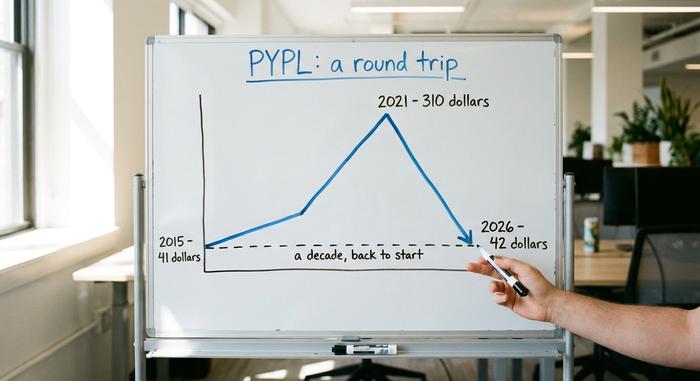

ราคาหุ้น PYPL: จาก 310 ดอลลาร์ สู่ทศวรรษที่สูญเปล่า

กราฟราคาของ PayPal เป็นอุทาหรณ์เตือนใจเกี่ยวกับการยอมจ่ายทุกราคาเพื่อแลกกับคำว่า "การเติบโต" โดยแบ่งออกเป็นสามส่วนที่ชัดเจน

บริษัทที่แยกตัวออกมาจาก eBay และความเฟื่องฟู

PayPal เริ่มซื้อขายในตลาดหลักทรัพย์อย่างอิสระในเดือนกรกฎาคม 2015 ในราคาประมาณ 41.46 ดอลลาร์ต่อหุ้น ในช่วงไม่กี่ปีแรก บริษัททำผลงานได้ดี การช้อปปิ้งออนไลน์เฟื่องฟู การระบาดของโรคโควิด-19 ยิ่งเร่งการเติบโตของอีคอมเมิร์ซ และ PYPL กลายเป็นที่ชื่นชอบของกองทุนเพื่อการเติบโต ภายในเดือนกรกฎาคม 2021 ราคาหุ้นแตะ ระดับสูงสุดตลอดกาลที่ 310.16 ดอลลาร์ ณ จุดสูงสุดนั้น PayPal มีมูลค่ามากกว่าธนาคารส่วนใหญ่ในโลก

การล่มสลาย

จากนั้นทุกอย่างก็พังทลายลง การใช้จ่ายในช่วงการระบาดใหญ่ลดลง อัตราดอกเบี้ยสูงขึ้น และตลาดก็เทขายหุ้นเทคโนโลยีราคาแพงและเติบโตช้า การเติบโตของผู้ใช้หยุดชะงัก อัตรากำไรสั่นคลอน คู่แข่งเข้ามาแย่งส่วนแบ่งการตลาด การโจมตีที่รุนแรงที่สุดเกิดขึ้นในช่วงต้นปี 2022 เมื่อ PayPal ยกเลิกเป้าหมายที่ตั้งไว้สูงถึง 750 ล้านผู้ใช้ และลดประมาณการผลประกอบการ ส่งผลให้ราคาหุ้นร่วงลงอย่างหนักที่สุดครั้งหนึ่งในประวัติศาสตร์ นักลงทุนในที่สุดก็เห็นว่าการระบาดใหญ่เป็นเพียงเหตุการณ์ครั้งเดียว ไม่ใช่มาตรฐานใหม่ ราคาหุ้นร่วงลงจากจุดสูงสุดถึงจุดต่ำสุดประมาณ 85% โดยช่วงหนึ่งลดลงประมาณ 44% ในปีเดียว จากหุ้นที่เติบโตอย่างรวดเร็วกลายเป็นหุ้นฟินเทคที่ล้มเหลวในชั่วข้ามคืน

กลับไปยังจุดเริ่มต้น

ปัจจุบันราคาหุ้น PYPL อยู่ที่ประมาณ 42 ดอลลาร์ มูลค่าตลาดอยู่ที่ประมาณ 36 พันล้านดอลลาร์ ลดลงจากจุดสูงสุดที่มากกว่า 360 พันล้านดอลลาร์ พูดให้เข้าใจง่ายๆ ก็คือ ราคาหุ้นได้ย้อนกลับไปสู่ราคาเปิดตัวในปี 2015 ครบ 10 ปีเต็ม ซึ่งเป็นเรื่องที่หาได้ยากและเจ็บปวดสำหรับบริษัทขนาดใหญ่ และนี่คือเหตุผลที่นักลงทุนที่เน้นคุณค่ากำลังจับตามองหุ้นตัวนี้อยู่

| วันที่ | เหตุการณ์ | ราคา / ระดับ |

|---|---|---|

| กรกฎาคม 2558 | เปิดตัวผลิตภัณฑ์แยกย่อยของ eBay | ประมาณ 41.46 ดอลลาร์สหรัฐ |

| 26 กรกฎาคม 2564 | สถิติสูงสุดตลอดกาล | 310.16 เหรียญสหรัฐ |

| 2024-2026 | ช่วง 52 สัปดาห์ | 38.46 ถึง 79.50 ดอลลาร์ |

| มิถุนายน 2026 | ราคาล่าสุด | ประมาณ 42 ดอลลาร์ |

ข้อมูลทางการเงินของ PayPal และกรณีศึกษาด้านมูลค่า

แนวคิดเชิงบวกสำหรับหุ้น PYPL ส่วนใหญ่มาจากหลักการคำนวณทางคณิตศาสตร์ อัตราส่วนราคาต่อกำไรที่ต่ำ บวกกับการซื้อหุ้นคืนอย่าง aggressively สามารถเพิ่มกำไรต่อหุ้นได้แม้ว่ารายได้จะแทบไม่เปลี่ยนแปลงก็ตาม

กำไรถูก

เริ่มจากมูลค่าของบริษัทก่อน PayPal มีอัตราส่วนราคาต่อกำไร (P/E) อยู่ที่ประมาณ 7.7 ถึง 8.7 เท่า ขึ้นอยู่กับว่าจะใช้ตัวเลขย้อนหลังหรือตัวเลขล่วงหน้า ในปีงบประมาณ 2025 บริษัทรายงานรายได้ประมาณ 33.2 พันล้านดอลลาร์ เพิ่มขึ้นประมาณ 4% โดยมีกำไรต่อหุ้นใกล้เคียง 5.41 ดอลลาร์ และกำไรสุทธิประมาณ 5 พันล้านดอลลาร์ เพื่อเป็นข้อมูลเปรียบเทียบ บริษัทคู่แข่งอย่าง Visa และ Mastercard มีอัตราส่วนราคาต่อกำไรสูงกว่านี้หลายเท่า ตลาดกำลังประเมินมูลค่า PayPal เหมือนกับธุรกิจที่กำลังถดถอย ไม่ใช่ธุรกิจที่ทำกำไรได้ อย่างไรก็ตาม มันก็ไม่ใช่ธุรกิจที่เปราะบาง PayPal มีเงินสดสุทธิประมาณ 4 พันล้านดอลลาร์ ซึ่งนักวิเคราะห์บางคนเรียกว่างบดุลที่แข็งแกร่ง และสร้างกระแสเงินสดอิสระได้ประมาณ 6 พันล้านดอลลาร์ต่อปี ในไตรมาสแรกของปี 2026 บริษัทมีรายได้ 8.35 พันล้านดอลลาร์ เพิ่มขึ้น 7% โดยมีกำไรต่อหุ้น (ตามมาตรฐานที่ไม่ใช่ GAAP) อยู่ที่ 1.34 ดอลลาร์ และผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE) สูงกว่า 25%

การซื้อหุ้นคืนและการจ่ายเงินปันผลใหม่

ตรงนี้แหละที่น่าสนใจสำหรับนักลงทุนที่อดทน PayPal กำลังซื้อหุ้นคืนประมาณ 6 พันล้านดอลลาร์ต่อปี คิดเป็นสัดส่วนเกือบ 8% ของหุ้นทั้งหมดภายในสิบสองเดือน จำนวนหุ้นที่ลดลงหมายความว่าแต่ละหุ้นที่เหลืออยู่จะถือครองบริษัทมากขึ้น นอกจากนี้ ฝ่ายบริหารเพิ่งเริ่มจ่ายเงินปันผลรายไตรมาสเล็กน้อยประมาณ 0.14 ดอลลาร์ ซึ่งให้ผลตอบแทนเกือบ 1.36% เมื่อรวมการซื้อหุ้นคืนและเงินปันผลเข้าด้วยกัน ผลตอบแทนรวมของผู้ถือหุ้นจะอยู่ที่ประมาณ 15% ของมูลค่าตลาด นั่นเป็นเงินจำนวนมากที่ไหลกลับคืนสู่ผู้ถือหุ้น

อัตรากำไรจากการทำธุรกรรม ตัวชี้วัดที่สำคัญที่สุด

ตัวเลขที่น่าจับตามองไม่ใช่รายได้ แต่เป็นส่วนต่างกำไรจากการทำธุรกรรม ซึ่งเป็นสิ่งที่ PayPal เก็บไว้หลังจากหักค่าใช้จ่ายในการโอนเงินแล้ว ส่วนต่างกำไรจากการทำธุรกรรมแตะระดับ 15.465 พันล้านดอลลาร์ ในปี 2025 เพิ่มขึ้นประมาณ 6% แต่ปัญหาคืออัตราส่วนต่างกำไรจากการทำธุรกรรมลดลงเหลือประมาณ 45.6% และอัตรากำไรจากการดำเนินงานลดลงเหลือประมาณ 17.8% ซึ่งเป็นระดับต่ำสุดในรอบหลายปี การลงทุนทั้งหมดขึ้นอยู่กับว่าส่วนต่างกำไรเหล่านี้จะทรงตัวและเติบโตขึ้นอีกหรือไม่

| เมตริก | รูปภาพ (ปีงบประมาณ 2025) |

|---|---|

| รายได้ | 33.2 พันล้านดอลลาร์สหรัฐ (+4.3%) |

| กำไรต่อหุ้น | ~5.41 ดอลลาร์สหรัฐ |

| กำไรสุทธิ | ~5 พันล้านดอลลาร์สหรัฐ |

| เงินมาร์จิ้นธุรกรรมดอลลาร์ | 15.465 พันล้านดอลลาร์สหรัฐ (+6%) |

| การซื้อหุ้นคืนประจำปี | ประมาณ 6 พันล้านดอลลาร์สหรัฐ (ประมาณ 8% ของหุ้นทั้งหมด) |

| อัตราส่วน P/E | ~7.7-8.7x |

จุดที่การเติบโตของ PYPL ซ่อนอยู่: Venmo และ Checkout

ข้อดีของ PayPal จะได้ผลก็ต่อเมื่อการเติบโตกลับมาในที่สุด และการเติบโตนั้นต้องมาจากแหล่งที่ถูกต้อง ผลิตภัณฑ์ที่ทำกำไรได้มากที่สุดของ PayPal คือการชำระเงินผ่านบัญชีแบรนด์ ซึ่งเป็นปุ่มสีเหลืองที่คุณคลิกในร้านค้าออนไลน์ ปัญหาคือปริมาณการชำระเงินผ่านบัญชีแบรนด์เติบโตเพียงประมาณ 1% ถึง 2% ในช่วงที่ผ่านมา นี่คือจุดอ่อนในเรื่องทั้งหมด บัญชีผู้ใช้แต่ละบัญชีในปัจจุบันทำธุรกรรมประมาณ 58 ครั้งต่อปี ดังนั้นผู้ใช้เดิมจึงพึ่งพา PayPal มากขึ้น แม้ว่าการเติบโตของผู้ใช้ใหม่จะทรงตัวแล้วก็ตาม

ในขณะเดียวกัน PayPal จงใจถอนตัวออกจากปริมาณธุรกรรมที่มีกำไรต่ำบน Braintree ซึ่งเป็นหน่วยงานประมวลผลธุรกรรมที่ไม่ติดแบรนด์ เพื่อปกป้องผลกำไร การชำระเงินแบบติดแบรนด์ทำกำไรได้มากกว่าต่อดอลลาร์เมื่อเทียบกับการประมวลผลที่ไม่ติดแบรนด์ซึ่งให้บริการแอปของบริษัทอื่นๆ นั่นเป็นเหตุผลที่ฝ่ายบริหารให้ความสำคัญกับคุณภาพของปริมาณมากกว่าขนาดที่แท้จริง จุดเด่นคือ Venmo แอปชำระเงินแบบบุคคลต่อบุคคลบนมือถือของ PayPal เพิ่งรายงานการเติบโตของปริมาณการชำระเงินสองหลักติดต่อกันเป็นไตรมาสที่หก ประมาณ 14% และทำรายได้ประมาณ 1.7 พันล้านดอลลาร์ เพิ่มขึ้นประมาณ 20% PayPal ยังผลักดันเหรียญ Stablecoin PYUSD ซึ่งเปิดตัวในปี 2023 และปัจจุบันเข้าถึง 70 ตลาดด้วยปริมาณอุปทานเกือบ 2.85 พันล้านเหรียญ Venmo และ Stablecoin นั้นมีอยู่จริง แต่ก็ยังเล็กเมื่อเทียบกับธุรกิจการชำระเงินแบบติดแบรนด์ที่ต้องฟื้นตัวเพื่อให้หุ้น PYPL มีมูลค่าสูงขึ้น

ซีอีโอคนใหม่ของ PYPL และการลดต้นทุน 1.5 พันล้านดอลลาร์

นี่คือข้อเท็จจริงที่สำคัญที่สุดเกี่ยวกับหุ้น PYPL ในตอนนี้ มีการเปลี่ยนซีอีโอถึงสองคนในรอบ 30 เดือน เอนริเก้ โลเรส อดีตผู้บริหารของ HP เข้ารับตำแหน่งเมื่อวันที่ 1 มีนาคม 2026 แทนที่อเล็กซ์ คริสส์ ซึ่งเพิ่งเข้ามารับตำแหน่งในเดือนกันยายน 2023 คณะกรรมการบริษัทจะไม่ปรับเปลี่ยนตำแหน่งผู้บริหารระดับสูงเร็วขนาดนี้ หากพวกเขารู้สึกพอใจกับความคืบหน้าของการฟื้นตัวของบริษัท

โลเรสเคลื่อนไหวอย่างรวดเร็ว เขาแบ่งบริษัทออกเป็นสามหน่วยงานที่เน้นเฉพาะด้าน ได้แก่ การชำระเงินและ PayPal, บริการทางการเงินสำหรับผู้บริโภคและ Venmo, และบริการ ชำระเงินสำหรับร้านค้า และคริปโตเคอร์เรนซี จากนั้นก็มีการลดต้นทุน 1.5 พันล้านดอลลาร์ ซึ่งคิดเป็นประมาณหนึ่งในห้าของจำนวนพนักงานทั้งหมดภายในสองถึงสามปี โดยประมาณ 40% ของการประหยัดต้นทุนมาจากการใช้ระบบ AI อัตโนมัติ มองในแง่หนึ่ง มันจะช่วยฟื้นฟูประสิทธิภาพการดำเนินงานและกำไรจะเพิ่มขึ้น มองในอีกแง่หนึ่ง มันคือการเปลี่ยนแปลงครั้งใหญ่ที่ถูกนำเสนอในรูปแบบของกลยุทธ์ ทั้งสองอย่างเป็นไปได้ การตีความในแง่ดีคือ ต้นทุนที่ลดลงจะช่วยฟื้นฟูประสิทธิภาพการดำเนินงานและกำไรจะเพิ่มขึ้น การตีความในแง่ร้ายคือ การเปลี่ยนแปลงอย่างต่อเนื่องในระดับผู้บริหารเป็นสัญญาณเตือน ไม่ใช่การแก้ไขปัญหา ทั้งสองอย่างเป็นไปได้พร้อมกัน

หุ้น PYPL น่าซื้อหรือเป็นกับดักราคา?

ไม่มีคำตอบที่ชัดเจน ดังนั้นผมขออธิบายทั้งสองด้านและบอกคุณว่าผมยืนอยู่จุดไหน

กรณีขาขึ้น

PayPal อาจเป็นบริษัทด้านการชำระเงินขนาดใหญ่ที่ถูกที่สุดในโลก โดยจ่ายเงินปันผลให้ผู้ถือหุ้นประมาณ 15% ของมูลค่าตลาดต่อปี แม้รายได้จะคงที่ การซื้อหุ้นคืนเพียงอย่างเดียวก็สามารถเพิ่มกำไรต่อหุ้นได้อย่างดี Venmo กำลังเติบโตอย่างรวดเร็ว ช่วงครึ่งหลังของปี 2026 จะทำให้การเปรียบเทียบปีต่อปีง่ายขึ้น และการลดต้นทุนน่าจะเริ่มเห็นผลในกำไร เป้าหมายราคาโดยเฉลี่ย ของวอลล์สตรีทอยู่ที่ประมาณ 51 ดอลลาร์ ณ กลางปี 2026 ซึ่งสูงกว่าราคาปัจจุบันประมาณ 24% และกรณีมองโลกในแง่ดีที่สุดอยู่ที่ 60 หรือ 66 ดอลลาร์

กรณีกับดักมูลค่า

ทีนี้มาถึงส่วนที่น่าอึดอัดใจกันบ้าง นักวิเคราะห์คาดการณ์ว่ากำไรจะลดลงเล็กน้อยในช่วงไม่กี่ปีข้างหน้า ระบบชำระเงินอัตโนมัติ (Branded Checkout) ซึ่งเป็นกลไกสำคัญที่มีกำไรสูงนั้นเติบโตน้อยมาก การแข่งขันดุเดือดมาก ตั้งแต่ Apple Pay ไปจนถึง Stripe และ Block การปรับปรุงเทคโนโลยีครั้งใหญ่จะใช้เวลาหลายปี ผู้บริหารยังคาดการณ์กำไรในไตรมาสที่สองลดลงประมาณ 9% นั่นเป็นเหตุผลที่นักวิเคราะห์ส่วนใหญ่ในวอลล์สตรีทให้เรตติ้ง PYPL เป็น "ถือ" (Hold) ไม่ใช่ "ซื้อ" (Buy) พวกเขาต้องการเห็นระบบชำระเงินอัตโนมัติกลับมาเติบโตอีกครั้งก่อนที่จะเชื่อมั่น เรตติ้งของนักวิเคราะห์แทบไม่เปลี่ยนแปลงเลยในรอบหนึ่งปี และความเชื่อมั่นของนักลงทุนก็ผันผวนไปตามข่าวผลประกอบการแต่ละครั้ง

| สถานการณ์ที่ย่ำแย่ | เคสหมี |

|---|---|

| อัตราส่วนราคาต่อกำไรประมาณ 8 เท่า ผลตอบแทนผู้ถือหุ้นประมาณ 15% | คาดการณ์ว่ากำไรจะลดลงประมาณ 1.4% ต่อปี |

| การซื้อหุ้นคืนเป็นการรีไฟแนนซ์หุ้นประมาณ 8% ต่อปี | การเติบโตของการชำระเงินผ่านช่องทางที่มีแบรนด์สินค้ายังคงทรงตัวอยู่ที่ประมาณ 1% |

| Venmo มีปริมาณการซื้อขายเพิ่มขึ้น 14% ทำให้การเปรียบเทียบในปี 2026 ง่ายขึ้น | การแข่งขันระหว่าง Apple Pay, Stripe และ Block |

| ราคาเป้าหมายประมาณ 51 ดอลลาร์สหรัฐฯ ราคาสินค้าพื้นฐานอยู่ที่ 60-66 ดอลลาร์สหรัฐฯ | คาดการณ์กำไรต่อหุ้นไตรมาส 2 ลดลงประมาณ 9% โดยส่วนใหญ่เป็นการถือครอง |

แล้วผมควรตัดสินใจอย่างไร? มูลค่าและผลตอบแทนจากเงินสดนั้นเป็นของจริง และผมคิดว่าการซื้อหุ้นคืนนั้นคุ้มค่ากับการที่คุณอดทนรอ แต่ผมไม่มั่นใจว่าการเติบโตจะกลับมาอย่างรวดเร็ว และหุ้นราคาถูกที่ยังคงราคาถูกอยู่นานหลายปีนั้นเป็นนิยามของกับดักมูลค่าอย่างชัดเจน นี่เป็นตำแหน่งที่ควรพิจารณาขนาดการลงทุนอย่างรอบคอบ ไม่ใช่การทุ่มเงินทั้งหมดลงไปลงทุน

ความเสี่ยงสำคัญสำหรับนักลงทุนในหุ้น PYPL

สรุปความเสี่ยงหลักของหุ้น PYPL ไว้ในที่เดียว การแข่งขันเป็นความเสี่ยงที่สำคัญที่สุด โดยมี Apple Pay, Stripe, Block และ Shopify ที่กำลังแย่งส่วนแบ่งตลาดการชำระเงินของ PayPal การเติบโตของการชำระเงินผ่านแบรนด์ต่างๆ ชะงักงันอยู่ที่ประมาณ 1% อัตรากำไรอยู่ในระดับต่ำสุดในรอบหลายปีและอาจลดลงต่อไป ความเสี่ยงด้านการดำเนินงานสูงขึ้นเนื่องจากมี CEO คนใหม่ และการย้ายระบบเทคโนโลยีที่ใช้เวลาหลายปี คาดการณ์ว่ากำไรจะทรงตัวหรืออาจลดลง ภาวะเศรษฐกิจมหภาคที่อ่อนแอในยุโรปยิ่งเพิ่มแรงกดดัน และเนื่องจากเงินปันผลน้อยมาก ปัจจัยสำคัญที่ทำให้หุ้นตัวนี้ประสบความสำเร็จจึงขึ้นอยู่กับการซื้อหุ้นคืนและการปรับราคาหุ้นขึ้น ซึ่งตลาดปฏิเสธที่จะให้มานานหลายปีแล้ว

สรุป: หุ้น PYPL ราคาถูกหรือไม่?

หุ้น PYPL นั้นถูกจริง ๆ และกำลังคืนมูลค่าประมาณ 15% ต่อปีให้กับผู้ถือหุ้น แต่ราคาถูกและติดอยู่กับที่สามารถเกิดขึ้นได้ในระยะยาว และนั่นคือสิ่งที่รู้สึกเหมือนกับดักมูลค่าจากภายใน การซื้อหุ้นคืนช่วยให้คุณรอได้ คำถามที่ยังเปิดอยู่คือ การชำระเงินผ่านระบบแบรนด์เนมจะกลับมาเติบโตอีกครั้งก่อนที่ความอดทนของคุณจะหมดลงหรือไม่ ดังนั้น การตัดสินใจที่แท้จริงจึงไม่ใช่เรื่องว่า PayPal ถูกหรือไม่ ซึ่งเห็นได้ชัดว่าถูก และเป็นเรื่องว่าคุณกำลังซื้อการฟื้นตัวที่แท้จริงหรือกำลังรับมีดที่กำลังร่วงหล่น ตอบคำถามนั้นอย่างตรงไปตรงมา จากนั้นกำหนดขนาดของตำแหน่งการลงทุนเหมือนกับการเดิมพันกับการบริหารจัดการที่แท้จริง