PYPL स्टॉक: क्या PayPal Holdings में निवेश करना एक अच्छा विकल्प है?

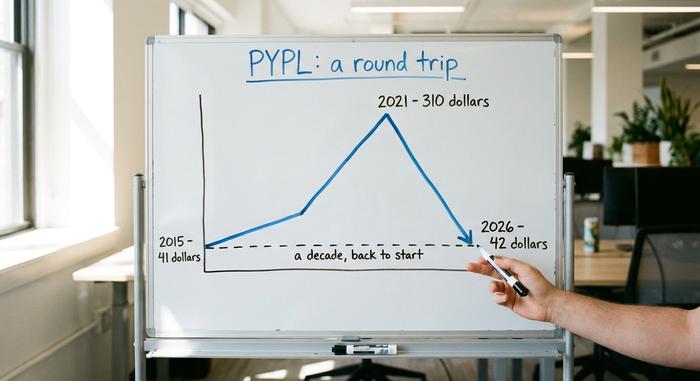

यहां एक ऐसा आंकड़ा है जो किसी भी निवेशक को चौंका देगा। PYPL का शेयर लगभग $42 पर ट्रेड कर रहा है, ठीक उसी कीमत पर जहां PayPal ने 2015 में एक स्वतंत्र कंपनी के रूप में अपने पहले दिन शुरुआत की थी। पूरा एक दशक बीत गया। इस दौरान शेयर की कीमत $310 तक पहुंच गई। और फिर वापस शुरुआती बिंदु पर आ गई। PayPal होल्डिंग्स कभी $360 बिलियन से अधिक मूल्य की बाजार की चहेती कंपनी थी; आज यह $36 बिलियन की एक ऐसी कंपनी है जिसका टर्नअराउंड हुआ है और इसका अर्निंग्स मल्टीपल सिंगल-डिजिट में है। तेजी का तर्क सीधा है: यह इतना सस्ता कभी नहीं रहा। मंदी का तर्क भी उतना ही सीधा है: सस्ता और स्थिर रहना लंबे समय तक चल सकता है। इसे और भी दिलचस्प बनाने के लिए, कंपनी ने 30 महीनों में अपना दूसरा मुख्य कार्यकारी अधिकारी नियुक्त किया है। यह गाइड PayPal क्या है, शेयर की कीमत अब तक कैसे गिरी, वैल्यू का गणित क्या है, और क्या इसे खरीदना चाहिए या यह एक जाल है, इन सब बातों को विस्तार से बताती है।

PYPL स्टॉक क्या है और PayPal क्या करता है

चलिए, पहले बुनियादी बातों को समझ लेते हैं। PYPL, PayPal Holdings Inc. का नैस्डैक टिकर है। आपने इसका इस्तेमाल ज़रूर किया होगा। पीला चेकआउट बटन, डिनर बिल को बांटने वाला ऐप, या आपकी आंटी द्वारा जन्मदिन पर पैसे भेजने वाला ऐप - यही है PayPal। कंपनी की शुरुआत 1998 में हुई थी और इसके संस्थापकों का समूह इतना प्रभावशाली था कि लोग आज भी उन्हें PayPal माफिया कहते हैं: थील, मस्क, लेवचिन और अन्य जिन्होंने आगे चलकर सिलिकॉन वैली की आधी इमारत खड़ी की। eBay ने 2002 में PayPal को खरीदा, तेरह साल तक अपने पास रखा और फिर 2015 में इसे बेच दिया।

तो आज का कारोबार क्या है? भुगतान, वो भी बहुत बड़े पैमाने पर। PayPal ने 2025 में अपने प्लेटफॉर्म पर लगभग 1.79 ट्रिलियन डॉलर का लेनदेन किया, जिसमें लगभग 434 मिलियन सक्रिय खाते थे। इसने धीरे-धीरे कई बड़ी कंपनियों का अधिग्रहण किया: 2013 में Braintree और Venmo, 2015 में Xoom, और 2020 में 4 बिलियन डॉलर में कूपन टूल Honey। सैन जोस से संचालित, यह आपको बैंक खाते, कार्ड या अपने जमा बैलेंस से लगभग कहीं भी ऑनलाइन भुगतान करने की सुविधा देता है। क्या ये सब देखकर ऐसा लगता है कि PayPal का स्टॉक अपने उच्चतम स्तर से 85% नीचे गिर गया है? और फिर भी हम यहीं हैं। PayPal अब परिपक्व और नकदी से भरपूर है, न कि उस रॉकेट की तरह तेजी से बढ़ रहा है जैसा वह कभी था, और यही एक बदलाव PYPL स्टॉक की पूरी बहस का केंद्र है।

PYPL के शेयर की कीमत: 310 डॉलर से एक दशक के पतन तक

पेपाल का मूल्य चार्ट "विकास" शब्द के लिए कोई भी कीमत चुकाने के बारे में एक चेतावनी भरी कहानी है। यह तीन स्पष्ट भागों में विभाजित है।

ईबे का अलग होना और उससे उत्पन्न उछाल

पेपाल ने जुलाई 2015 में लगभग 41.46 डॉलर प्रति शेयर की कीमत पर स्वतंत्र रूप से कारोबार शुरू किया। कुछ वर्षों तक इसने शानदार प्रदर्शन किया। ऑनलाइन खरीदारी में ज़बरदस्त उछाल आया, महामारी ने ई-कॉमर्स को और भी गति प्रदान की, और पेपाल ग्रोथ फंड्स का पसंदीदा बन गया। जुलाई 2021 तक इसने 310.16 डॉलर का सर्वकालिक उच्च स्तर छू लिया। अपने चरम पर, पेपाल का मूल्य दुनिया के अधिकांश बैंकों से अधिक था।

पतन

फिर हालात बिगड़ गए। महामारी के दौरान खर्च कम हुआ, ब्याज दरें बढ़ीं और बाज़ार ने महंगी, धीमी गति से बढ़ने वाली टेक कंपनियों के शेयर बेच दिए। यूज़र ग्रोथ रुक गई। मार्जिन डगमगाने लगे। प्रतिद्वंद्वी कंपनियां बाज़ार में छा गईं। असली झटका 2022 की शुरुआत में लगा, जब PayPal ने 750 मिलियन यूज़र्स के अपने आकर्षक लक्ष्य को रद्द कर दिया और अपने अनुमानों में कटौती की, जिससे इसके इतिहास में एक दिन में सबसे बड़ी गिरावट दर्ज की गई। निवेशकों ने आखिरकार महामारी के दौरान आई तेज़ी को उसके वास्तविक रूप में देखा, जो एक बार की घटना थी, न कि कोई नया मानक। उच्चतम स्तर से न्यूनतम स्तर तक, शेयर लगभग 85% गिर गया, जिसमें एक साल में लगभग 44% की गिरावट भी शामिल है। रातोंरात, तेज़ी से बढ़ने वाली फिनटेक कंपनी दिवालिया हो गई।

वापस वहीं जहां से शुरू हुआ था

आज PYPL के शेयर की कीमत लगभग 42 डॉलर है, बाजार पूंजीकरण लगभग 36 अरब डॉलर है, जो 360 अरब डॉलर के उच्चतम स्तर से काफी नीचे है। सीधे शब्दों में कहें तो, शेयर ने पूरे एक दशक का चक्कर लगाकर 2015 के अपने शुरुआती मूल्य पर वापसी कर ली है। किसी बड़ी कंपनी के लिए यह एक दुर्लभ और दुखद घटना है, और यही कारण है कि अब वैल्यू निवेशक इसमें दिलचस्पी दिखा रहे हैं।

| तारीख | आयोजन | मूल्य / स्तर |

|---|---|---|

| जुलाई 2015 | ईबे की स्पिनऑफ कंपनी का पदार्पण | लगभग $41.46 |

| 26 जुलाई, 2021 | सर्वकालिक उच्च | $310.16 |

| 2024-2026 | 52 सप्ताह की सीमा | $38.46 से $79.50 |

| जून 2026 | हाल की कीमत | लगभग 42 डॉलर |

पेपाल की वित्तीय स्थिति और मूल्य निर्धारण

PYPL स्टॉक के लिए सकारात्मक दृष्टिकोण मुख्य रूप से गणितीय है। कम शेयर प्रतिशत और आक्रामक शेयर खरीद से प्रति शेयर आय में वृद्धि हो सकती है, भले ही राजस्व में मामूली वृद्धि हो।

कमाई के हिसाब से सस्ता

मूल्यांकन से शुरुआत करते हैं। PayPal का शेयर लगभग 7.7 से 8.7 गुना कमाई पर ट्रेड करता है, यह इस बात पर निर्भर करता है कि आप पिछले या अगले आंकड़ों का उपयोग करते हैं। अपने वित्तीय वर्ष 2025 में कंपनी ने लगभग 33.2 बिलियन डॉलर का राजस्व दर्ज किया, जो लगभग 4% अधिक था, प्रति शेयर आय लगभग 5.41 डॉलर और शुद्ध लाभ लगभग 5 बिलियन डॉलर था। तुलना के लिए, भुगतान क्षेत्र की अन्य कंपनियां Visa और Mastercard इससे कई गुना अधिक मूल्य पर ट्रेड करती हैं। बाजार PayPal को एक लाभ कमाने वाले व्यवसाय के बजाय एक घटते हुए व्यवसाय के रूप में आंक रहा है। यह एक कमजोर कंपनी भी नहीं है। PayPal के पास लगभग 4 बिलियन डॉलर की शुद्ध नकदी है, जिसका बैलेंस शीट कुछ विश्लेषकों के अनुसार बेहद मजबूत है, और यह प्रति वर्ष लगभग 6 बिलियन डॉलर का मुक्त नकदी प्रवाह उत्पन्न करती है। 2026 की पहली तिमाही में इसने 8.35 बिलियन डॉलर का राजस्व अर्जित किया, जो 7% अधिक था, गैर-GAAP आय 1.34 डॉलर प्रति शेयर थी और इक्विटी पर रिटर्न 25% से अधिक था।

बायबैक और एक नया लाभांश

अब यहाँ धैर्यवान निवेशक के लिए दिलचस्प बात सामने आती है। PayPal हर साल लगभग 6 बिलियन डॉलर के अपने शेयर वापस खरीद रहा है, यानी बारह महीनों में लगभग 8% शेयर वापस ले रहा है। शेयरों की संख्या कम होने का मतलब है कि बचे हुए प्रत्येक शेयरधारक के पास कंपनी का अधिक हिस्सा होगा। इसके अलावा, प्रबंधन ने हाल ही में लगभग 0.14 डॉलर का छोटा त्रैमासिक लाभांश शुरू किया है, जिससे लगभग 1.36% का रिटर्न मिलता है। शेयर खरीद और लाभांश को मिलाकर, शेयरधारकों को मिलने वाला कुल रिटर्न बाजार पूंजीकरण का लगभग 15% है। यानी मालिकों को बहुत बड़ी रकम वापस मिल रही है।

लेनदेन मार्जिन, वह मापदंड जो मायने रखता है

ध्यान देने वाली बात राजस्व नहीं है। बल्कि लेनदेन मार्जिन है, जो PayPal को पैसे के लेन-देन की लागत चुकाने के बाद मिलता है। लेनदेन मार्जिन डॉलर में 2025 में 15.465 बिलियन डॉलर तक पहुंच गया, जो लगभग 6% की वृद्धि है। लेकिन दिक्कत यह है कि लेनदेन मार्जिन दर घटकर लगभग 45.6% हो गई और परिचालन मार्जिन लगभग 17.8% तक गिर गया, जो कई वर्षों का सबसे निचला स्तर है। निवेश का पूरा मामला इस बात पर निर्भर करता है कि क्या ये मार्जिन स्थिर होकर फिर से बढ़ेंगे।

| मीट्रिक | आंकड़ा (वित्त वर्ष 2025) |

|---|---|

| आय | $33.2 बिलियन (+4.3%) |

| प्रति शेयर आय | लगभग $5.41 |

| शुद्ध आय | लगभग 5 बिलियन डॉलर |

| लेनदेन मार्जिन डॉलर | $15.465 बिलियन (+6%) |

| वार्षिक बायबैक | लगभग 6 अरब डॉलर (शेयरों का लगभग 8%) |

| पी / ई अनुपात | ~7.7-8.7x |

PYPL की वृद्धि कहाँ छिपी है: Venmo और Checkout

मूल्य का यह पहलू तभी कारगर साबित होगा जब अंततः विकास वापस आएगा, और यह विकास सही स्रोत से आना चाहिए। PayPal का सबसे लाभदायक उत्पाद ब्रांडेड चेकआउट है, यानी ऑनलाइन स्टोर पर आप जिस पीले बटन को क्लिक करते हैं। समस्या यह है कि हाल ही में ब्रांडेड चेकआउट की मात्रा में केवल 1% से 2% की वृद्धि हुई है। यही इस पूरी कहानी का सबसे कमजोर पहलू है। प्रत्येक सक्रिय खाते से अब प्रति वर्ष लगभग 58 लेनदेन होते हैं, इसलिए नए उपयोगकर्ताओं की वृद्धि स्थिर होने के बावजूद मौजूदा उपयोगकर्ता PayPal पर अधिक निर्भर हैं।

इस बीच, PayPal ने अपनी लाभप्रदता को बनाए रखने के लिए Braintree (जो कि उसका अनब्रांडेड प्रोसेसिंग आर्म है) पर कम मार्जिन वाले वॉल्यूम से जानबूझकर दूरी बना ली है। ब्रांडेड चेकआउट से प्रति डॉलर कहीं अधिक कमाई होती है, जबकि अन्य कंपनियों के ऐप्स को चलाने वाले अनब्रांडेड प्रोसेसिंग से कहीं अधिक कमाई होती है। यही कारण है कि प्रबंधन वॉल्यूम के आकार की तुलना में उसकी गुणवत्ता पर अधिक ध्यान देता है। सकारात्मक पक्ष PayPal का मोबाइल पीयर-टू-पीयर ऐप Venmo है। इसने लगातार छठी तिमाही में दोहरे अंकों में भुगतान वॉल्यूम वृद्धि दर्ज की है, जो लगभग 14% है, और लगभग 1.7 बिलियन डॉलर का राजस्व अर्जित किया है, जो लगभग 20% अधिक है। PayPal अपने PYUSD स्टेबलकॉइन को भी बढ़ावा दे रहा है, जिसे 2023 में लॉन्च किया गया था और अब यह 70 बाजारों में उपलब्ध है, जिसकी आपूर्ति लगभग 2.85 बिलियन डॉलर है। Venmo और स्टेबलकॉइन वास्तविक हैं, लेकिन ब्रांडेड चेकआउट व्यवसाय की तुलना में ये अभी भी छोटे हैं, जिसे PYPL स्टॉक के उच्च मल्टीपल अर्जित करने के लिए उबरना होगा।

PYPL के नए सीईओ और 1.5 बिलियन डॉलर की लागत में कटौती

PYPL स्टॉक के बारे में इस समय सबसे महत्वपूर्ण तथ्य यह है: 30 महीनों में दो सीईओ। HP के पूर्व प्रमुख एनरिक लोरेस ने 1 मार्च, 2026 को पदभार संभाला । उन्होंने एलेक्स क्रिस की जगह ली, जो सितंबर 2023 में ही पद पर आए थे। जब बोर्ड किसी कंपनी के पुनरुद्धार की दिशा में सफल होते हैं, तो वे इतनी जल्दी शीर्ष पद में फेरबदल नहीं करते।

लोरेस ने तेज़ी से कदम उठाए। उन्होंने कंपनी को तीन मुख्य इकाइयों में विभाजित किया: चेकआउट और पेपाल, उपभोक्ता वित्तीय सेवाएं और वेनमो, और व्यापारी भुगतान सेवाएं और क्रिप्टोकरेंसी। इसके बाद 1.5 अरब डॉलर की लागत में कटौती की गई, जो दो से तीन वर्षों में लगभग एक-पांचवें कर्मचारियों की छंटनी थी, जिसमें से लगभग 40% बचत एआई स्वचालन से हुई। इसे एक तरह से देखें, तो इससे परिचालन क्षमता बहाल होती है और मुनाफ़ा बढ़ता है। दूसरी तरह से देखें, तो यह रणनीति के रूप में कर्मचारियों की निरंतर छंटनी है। दोनों बातें सच हो सकती हैं। आशावादी दृष्टिकोण यह है कि कम लागत से परिचालन क्षमता बहाल होती है और मुनाफ़ा बढ़ता है। संशयवादी दृष्टिकोण यह है कि शीर्ष स्तर पर लगातार हो रही छंटनी एक चेतावनी है, समाधान नहीं। दोनों बातें एक साथ सच हो सकती हैं।

क्या PYPL स्टॉक खरीदना उचित है या यह एक वैल्यू ट्रैप है?

इसका कोई स्पष्ट जवाब नहीं है, इसलिए मैं दोनों पक्षों को सामने रखूंगा और आपको बताऊंगा कि मेरा क्या मत है।

बैल का मामला

PayPal यकीनन दुनिया की सबसे सस्ती बड़ी भुगतान कंपनियों में से एक है, जो अपने बाज़ार पूंजीकरण का लगभग 15% हिस्सा हर साल शेयरधारकों को देती है। राजस्व में कोई खास बदलाव न होने पर भी, केवल शेयर बायबैक से ही प्रति शेयर आय में अच्छी वृद्धि हो सकती है। Venmo की वृद्धि गति पकड़ रही है, 2026 के उत्तरार्ध में वार्षिक तुलना करना आसान हो जाएगा, और लागत में कटौती का असर मुनाफे में दिखना शुरू हो जाएगा। वॉल स्ट्रीट का सर्वसम्मत मूल्य लक्ष्य 2026 के मध्य तक लगभग 51 डॉलर है, जो वर्तमान मूल्य से लगभग 24% अधिक है, और अधिक आशावादी अनुमान 60 या 66 डॉलर तक हैं।

मूल्य-जाल मामला

अब आता है मुश्किल पहलू। विश्लेषकों का अनुमान है कि अगले कुछ वर्षों में आय में मामूली गिरावट आएगी। ब्रांडेड चेकआउट, जो कि उच्च लाभ का मुख्य स्रोत है, में वृद्धि न के बराबर है। Apple Pay से लेकर Stripe और Block तक, प्रतिस्पर्धा बहुत कड़ी है। तकनीकी सुधार में वर्षों लगेंगे। प्रबंधन ने दूसरी तिमाही की आय में लगभग 9% की गिरावट का अनुमान लगाया है। यही कारण है कि वॉल स्ट्रीट के अधिकांश विश्लेषक PYPL को 'खरीदें' नहीं, बल्कि 'होल्ड' रेटिंग दे रहे हैं। वे ब्रांडेड चेकआउट में फिर से तेजी देखना चाहते हैं, तभी विश्वास करेंगे। विश्लेषकों की रेटिंग में एक साल में न के बराबर बदलाव आया है, और निवेशकों की भावना हर वित्तीय समाचार के साथ बदलती रहती है।

| बुल केस | भालू का मामला |

|---|---|

| लगभग 8 गुना आय, लगभग 15% शेयरधारक प्रतिफल | आय में सालाना लगभग 1.4% की गिरावट का अनुमान है। |

| बायबैक के जरिए सालाना लगभग 8% शेयर वापस लिए जाते हैं। | ब्रांडेड चेकआउट की वृद्धि लगभग 1% पर अटकी हुई है। |

| Venmo से 14% अधिक वॉल्यूम, 2026 में आसान प्रतिस्पर्धा | Apple Pay, Stripe और Block के बीच प्रतिस्पर्धा |

| लक्ष्य मूल्य लगभग $51, सामान्य अनुमान $60-66 | दूसरी तिमाही के लिए अनुमानित ईपीएस में लगभग 9% की गिरावट आई है, लेकिन रेटिंग में कोई खास बदलाव नहीं हुआ है। |

मुझे क्या करना चाहिए? इसका मूल्य और नकद रिटर्न वास्तविक हैं, और मुझे लगता है कि शेयर बायबैक में धैर्य रखना फायदेमंद है। लेकिन मुझे इस बात का यकीन नहीं है कि विकास जल्दी वापस आएगा, और एक सस्ता शेयर जो सालों तक सस्ता ही रहता है, वह वैल्यू ट्रैप की सटीक परिभाषा है। इस निवेश का आकलन सोच-समझकर करना चाहिए, इस पर सब कुछ दांव पर नहीं लगाना चाहिए।

PYPL स्टॉक निवेशकों के लिए प्रमुख जोखिम

PYPL स्टॉक के प्रमुख जोखिमों को एक ही जगह पर रखें। प्रतिस्पर्धा सबसे बड़ा जोखिम है, क्योंकि Apple Pay, Stripe, Block और Shopify जैसी कंपनियां PayPal के चेकआउट को कड़ी टक्कर दे रही हैं। ब्रांडेड चेकआउट की वृद्धि लगभग 1% पर रुक गई है। मार्जिन कई वर्षों के निचले स्तर पर हैं और इनमें और गिरावट आ सकती है। नए CEO और कई वर्षों से चल रहे तकनीकी बदलाव के कारण कार्यान्वयन जोखिम बढ़ गया है। आय स्थिर रहने या गिरने का अनुमान है। यूरोपीय अर्थव्यवस्था में नरमी भी दबाव बढ़ा रही है। और चूंकि लाभांश बहुत कम है, इसलिए पूरी रणनीति शेयर बायबैक और री-रेटिंग पर टिकी है, जिसे बाजार ने वर्षों से देने से इनकार कर दिया है।

निष्कर्ष: क्या PYPL के शेयर सस्ते हैं?

पेपाल का शेयर वाकई सस्ता है, और यह अपने मालिकों को सालाना लगभग 15% मूल्य वापस दे रहा है। लेकिन सस्ता होना और स्थिर रहना लंबे समय तक साथ-साथ चल सकते हैं, और यही असल में वैल्यू ट्रैप का एहसास होता है। शेयर बायबैक आपको इंतज़ार करने के लिए प्रेरित करते हैं। सवाल यह है कि क्या ब्रांडेड चेकआउट आपके धैर्य के खत्म होने से पहले फिर से रफ्तार पकड़ पाएगा। इसलिए असली फैसला इस बारे में कम है कि पेपाल सस्ता है या नहीं, जो कि साफ तौर पर है, और इस बारे में ज्यादा है कि क्या आप एक वास्तविक सुधार खरीद रहे हैं या गिरते हुए शेयर को पकड़ रहे हैं। इसका ईमानदारी से जवाब दें, फिर अपनी पोजीशन को मैनेजमेंट के प्रदर्शन पर दांव की तरह तय करें।