Akcje PYPL: Czy warto kupić akcje PayPal Holdings?

Oto liczba, która powinna zniechęcić każdego inwestora. Akcje PYPL są notowane na poziomie około 42 dolarów, niemal dokładnie na poziomie PayPala , który zadebiutował w 2015 roku jako niezależna firma. Cała dekada. Po drodze do 310 dolarów. I powrót do punktu wyjścia. PayPal Holdings był kiedyś ulubieńcem rynku, wartym ponad 360 miliardów dolarów; dziś jest to historia odwrócenia trendu o 36 miliardów dolarów, notowana z jednocyfrowym mnożnikiem zysków. Scenariusz wzrostowy jest prosty: nigdy nie był tak tani. Scenariusz niedźwiedzi jest równie prosty: tani i utknął w martwym punkcie, co może trwać długo. Co ciekawsze, firma ma już drugiego prezesa w ciągu 30 miesięcy. Ten poradnik wyjaśnia, czym jest PayPal, jak dotychczas spadły jego akcje, jakie są jego wartości i czy to zakup, czy pułapka.

Czym są akcje PYPL i co robi PayPal

Zacznijmy od podstaw. PYPL to symbol giełdowy Nasdaq dla PayPal Holdings Inc. Używałeś go. Żółty przycisk płatności, aplikacja, która dzieli rachunek za obiad, narzędzie, którego używa twoja ciotka do wysyłania pieniędzy na urodziny. To jest PayPal. Firma powstała w 1998 roku, a jej założyciele byli tak wpływowi, że ludzie wciąż nazywają ich PayPal Mafią: Thiel, Musk, Levchin i inni, którzy zbudowali połowę Doliny Krzemowej. eBay kupił PayPal w 2002 roku, trzymał go przez trzynaście lat, a następnie ostatecznie uwolnił się w 2015 roku.

Czym więc jest dziś biznes? Płatnościami na oszałamiającą skalę. PayPal przetransferował około 1,79 biliona dolarów na swojej platformie w 2025 roku, obsługując około 434 milionów aktywnych kont. Po drodze kupił kolejne, większe firmy: Braintree i Venmo w 2013 roku, Xoom w 2015 roku, a narzędzie kuponowe Honey za 4 miliardy dolarów w 2020 roku. Działając z San Jose, pozwala płacić za pomocą konta bankowego, karty lub zgromadzonego salda niemal wszędzie online. Nic z tego nie brzmi jak spadek akcji o 85% w porównaniu z ich szczytem, prawda? A jednak jesteśmy tutaj. PayPal jest teraz dojrzały i bogaty w gotówkę, nie jest już tak potężny jak kiedyś, a ta pojedyncza zmiana jest tym, co napędza całą debatę na temat akcji PYPL.

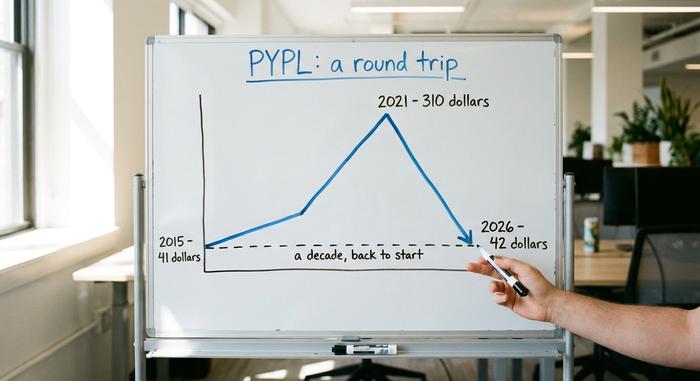

Cena akcji PYPL: od 310 dolarów do straconej dekady

Tabela cen PayPal to przestroga przed płaceniem jakiejkolwiek ceny za słowo „wzrost”. Dzieli się ona na trzy wyraźne akty.

Wydzielenie eBay'a i boom

PayPal rozpoczął samodzielną działalność w lipcu 2015 roku po cenie około 41,46 USD za akcję. Przez kilka lat notowania były satysfakcjonujące. Zakupy online rozkwitły, pandemia zepchnęła e-commerce na drugi plan, a PYPL stał się ulubieńcem funduszy wzrostu. Do lipca 2021 roku osiągnął rekordowy poziom 310,16 USD . W szczytowym momencie wartość PayPala przewyższała wartość większości banków na świecie.

Załamanie

Potem nastąpił krach. Wydatki związane z pandemią osłabły, stopy procentowe wzrosły, a rynek pozbył się drogich, wolno rozwijających się technologii. Wzrost liczby użytkowników zatrzymał się. Marże się zachwiały. Rywale wcisnęli się do akcji. Prawdziwy cios spadł na początku 2022 roku, kiedy PayPal porzucił olśniewający cel 750 milionów użytkowników i obniżył prognozy, wywołując jeden z najgorszych jednodniowych spadków w historii firmy. Inwestorzy w końcu dostrzegli gwałtowny wzrost pandemii – jednorazowy, a nie nowy punkt odniesienia. Od szczytu do dołka akcje straciły około 85%, z jednym spadkiem o około 44% w ciągu jednego roku. Ulubieniec wzrostu dla upadłego fintechu, niemal z dnia na dzień.

Powrót tam, gdzie się zaczęło

Dziś notowania akcji PYPL oscylują wokół 42 dolarów, co oznacza kapitalizację rynkową na poziomie około 36 miliardów dolarów, w porównaniu ze szczytem powyżej 360 miliardów dolarów. Mówiąc wprost, akcje spółki przeszły dekadę i powróciły do ceny debiutanckiej z 2015 roku. To rzadkie i bolesne zjawisko dla dużej spółki i właśnie dlatego inwestorzy zorientowani na wartość są teraz w centrum zainteresowania.

| Data | Wydarzenie | Cena / poziom |

|---|---|---|

| Lipiec 2015 | Debiut spółki zależnej eBay | Około 41,46 dolarów |

| 26 lipca 2021 | Najwyższy poziom wszech czasów | 310,16 zł |

| 2024-2026 | Zakres 52 tygodni | od 38,46 do 79,50 dolarów |

| Czerwiec 2026 | Ostatnia cena | Około 42 dolarów |

Dane finansowe PayPal i ich wartość

Teza wzrostowa dla akcji PYPL jest w dużej mierze arytmetyczna. Niska wielokrotność plus agresywne skupowanie akcji mogą zwiększyć zysk na akcję, nawet przy minimalnych zmianach przychodów.

Tanie zarobki

Zacznij od wyceny. PayPal jest notowany po około 7,7 do 8,7-krotności zysków, w zależności od tego, czy używasz danych śledzących czy przyszłych. W roku obrotowym 2025 firma odnotowała około 33,2 miliarda dolarów przychodów , co stanowi wzrost o około 4%, przy zysku na akcję wynoszącym około 5,41 dolara i dochodzie netto wynoszącym około 5 miliardów dolarów. Dla porównania, firmy z branży płatności, takie jak Visa i Mastercard, są notowane po kilkukrotności tego wielokrotności. Rynek wycenia PayPal jak firmę w stanie upadku, a nie rentowną. Nie jest to również firma krucha. PayPal dysponuje około 4 miliardami dolarów gotówki netto, bilansem, który niektórzy analitycy nazywają niezawodną kuloodpornością, i generuje około 6 miliardów dolarów wolnych przepływów pieniężnych rocznie. W pierwszym kwartale 2026 roku osiągnął 8,35 miliarda dolarów przychodów, co stanowi wzrost o 7%, przy zysku non-GAAP w wysokości 1,34 dolara na akcję i stopie zwrotu z kapitału własnego powyżej 25%.

Skup akcji i nowa dywidenda

I tu zaczyna się robić ciekawie dla cierpliwego inwestora. PayPal skupuje akcje o wartości około 6 miliardów dolarów rocznie, wycofując blisko 8% wszystkich akcji w ciągu dwunastu miesięcy. Mniejsza liczba akcji oznacza, że każda pozostała posiada większy udział w firmie. Co więcej, zarząd niedawno zainicjował niewielką kwartalną dywidendę w wysokości około 0,14 dolara, co daje stopę zwrotu na poziomie około 1,36%. Łącząc skup akcji i dywidendę, łączna stopa zwrotu dla akcjonariuszy wynosi około 15% kapitalizacji rynkowej. To dużo gotówki, która wraca do właścicieli.

Marża transakcyjna – wskaźnik, który ma znaczenie

Liczbą, na którą należy zwrócić uwagę, nie są przychody. Chodzi o marżę transakcyjną, czyli kwotę, którą PayPal zatrzymuje po pokryciu kosztów transferu pieniędzy. Marża transakcyjna osiągnęła 15,465 mld dolarów w 2025 roku, co stanowi wzrost o około 6%. Problem polega na tym, że wskaźnik marży transakcyjnej spadł do około 45,6%, a marża operacyjna do około 17,8%, najniższego poziomu od wielu lat. Cała inwestycja opiera się na tym, czy te marże ustabilizują się i ponownie wzrosną.

| Metryczny | Rysunek (rok fiskalny 2025) |

|---|---|

| Przychód | 33,2 mld dolarów (+4,3%) |

| Zysk na akcję | ~5,41 USD |

| Dochód netto | ~5 mld dolarów |

| Marża transakcyjna w dolarach | 15,465 mld dolarów (+6%) |

| Roczne wykupy | ~6 mld USD (~8% akcji) |

| Wskaźnik P/E | ~7,7-8,7x |

Gdzie kryje się wzrost PYPL: Venmo i Checkout

Argument wartości ma sens tylko wtedy, gdy wzrost w końcu powróci, a ten wzrost musi pochodzić z właściwego źródła. Najbardziej dochodowym produktem PayPala jest markowa kasa, czyli żółty przycisk klikany w sklepach internetowych. Problem polega na tym, że liczba firmowych kas wzrosła ostatnio zaledwie o około 1% do 2%. To jest słaby punkt w całej historii. Każde aktywne konto generuje obecnie około 58 transakcji rocznie, więc obecni użytkownicy coraz bardziej polegają na PayPalu, mimo że wzrost liczby nowych użytkowników uległ zahamowaniu.

Tymczasem PayPal celowo wycofał się z niskomarżowego wolumenu w Braintree, swoim niemarkowym oddziale przetwarzania płatności, aby chronić rentowność. Branded checkout zarabia znacznie więcej na dolara niż niemarkowe przetwarzanie, które napędza aplikacje innych firm, dlatego kierownictwo bardziej dba o jakość wolumenu niż o samą wielkość. Jasnym punktem jest Venmo, mobilna aplikacja peer-to-peer PayPala. Właśnie odnotowała szósty z rzędu kwartał dwucyfrowego wzrostu wolumenu płatności, wynoszącego około 14%, i przyniosła około 1,7 miliarda dolarów przychodu, co stanowi wzrost o około 20%. PayPal promuje również swojego stablecoina PYUSD, który został wprowadzony na rynek w 2023 roku i obecnie dociera do 70 rynków z podażą wynoszącą około 2,85 miliarda dolarów. Venmo i stablecoiny są realne, ale wciąż są niewielkie w porównaniu z markowym biznesem kasowym, który musi się odbić, aby akcje PYPL osiągnęły wyższy mnożnik.

Nowy dyrektor generalny PYPL i obniżka kosztów o 1,5 mld dolarów

Oto najbardziej wymowny fakt dotyczący akcji PYPL w tej chwili. Dwóch prezesów w ciągu 30 miesięcy. Enrique Lores, który wcześniej zarządzał HP, objął stanowisko 1 marca 2026 roku . Zastąpił Alexa Chrissa, który dołączył dopiero we wrześniu 2023 roku. Zarządy nie reorganizują tak szybko swoich biur, gdy są zadowolone z przebiegu reorganizacji.

Lores działał szybko. Podzielił firmę na trzy wyspecjalizowane jednostki: kasę i PayPal, usługi finansowe dla klientów indywidualnych i Venmo oraz usługi płatności dla sprzedawców i kryptowaluty. Następnie nastąpiła redukcja kosztów o 1,5 miliarda dolarów, co oznaczało redukcję zatrudnienia o około jedną piątą w ciągu dwóch do trzech lat, a około 40% oszczędności pochodziło z automatyzacji AI. Z jednej strony przywraca to dźwignię operacyjną, a zyski rosną. Z drugiej strony – to churn przebrany za strategię. Oba te podejścia mogą być prawdziwe. Optymistyczne podejście zakłada, że niższe koszty przywracają dźwignię operacyjną, a zyski rosną. Sceptyczne – że ciągła churn na szczycie listy to sygnał ostrzegawczy, a nie rozwiązanie. Oba podejścia mogą być prawdziwe jednocześnie.

Czy akcje PYPL warto kupić czy to pułapka wartości?

Nie ma jednoznacznej odpowiedzi, więc pozwólcie, że przedstawię obie strony i powiem, do którego dojdę.

Sprawa byka

PayPal jest prawdopodobnie najtańszą dużą firmą płatniczą na świecie, generującą rocznie około 15% swojej kapitalizacji rynkowej dla akcjonariuszy. Nawet przy stabilnych przychodach, same skupy akcji mogą znacząco zwiększyć zysk na akcję. Venmo przyspiesza, druga połowa 2026 roku przyniesie łatwiejsze porównania rok do roku, a cięcia kosztów powinny zacząć przekładać się na zyski. Konsensus cenowy Wall Street wynosi około 51 dolarów w połowie 2026 roku, czyli około 24% powyżej obecnej ceny, a bardziej optymistyczne scenariusze bazowe sięgają 60 lub 66 dolarów.

Przypadek pułapki wartości

A teraz niewygodna część. Analitycy prognozują nieznaczny spadek zysków w ciągu najbliższych kilku lat. Branded checkout, platforma o wysokiej marży, ledwo rośnie. Konkurencja jest zacięta, od Apple Pay, przez Stripe, po Block. Modernizacja technologiczna zajmie lata. Zarząd prognozował nawet spadek zysków w drugim kwartale o około 9%. Dlatego większość inwestorów z Wall Street rekomenduje PYPL utrzymanie, a nie kupno. Chcą zobaczyć, jak branded checkout przyspiesza, zanim uwierzą. Oceny analityków praktycznie nie drgnęły od roku, a nastroje inwestorów zmieniają się z każdym nagłówkiem dotyczącym zysków w wiadomościach.

| Sprawa byka | Niedźwiedzi przypadek |

|---|---|

| ~8x zyski, ~15% rentowności dla akcjonariuszy | Prognozuje się spadek zysków o ~1,4% rocznie |

| W ramach skupu akcji wykupuje się rocznie ok. 8% akcji | Wzrost liczby kas firmowych zatrzymał się na poziomie blisko 1% |

| Venmo +14% wolumenu, łatwiejsze porównania w 2026 r. | Konkurencja Apple Pay, Stripe i Block |

| Cel ~51 USD, przypadki bazowe 60-66 USD | Zysk na akcję w drugim kwartale spadł o ~9%, w większości utrzymuje się |

Gdzie wylądować? Wartość i zwroty gotówkowe są realne, a moim zdaniem skup akcji opłaca cierpliwość. Nie jestem jednak przekonany, że wzrosty powrócą szybko, a tanie akcje, które pozostają tanie przez lata, to podręcznikowa definicja pułapki wartości. To pozycja, którą należy ostrożnie dobierać, a nie stawiać wszystko na jedną kartę.

Kluczowe ryzyka dla inwestorów akcji PYPL

Utrzymaj kluczowe ryzyka dla akcji PYPL w jednym miejscu. Konkurencja jest ogromna, ponieważ Apple Pay, Stripe, Block i Shopify dokładają się do płatności PayPal. Wzrost sprzedaży w markowych płatnościach zatrzymał się na poziomie bliskim 1%. Marże są najniższe od wielu lat i mogą nadal spadać. Ryzyko realizacji jest podwyższone w związku z nowym prezesem i wieloletnią migracją technologiczną. Prognozuje się, że zyski pozostaną na niezmienionym poziomie, a nawet spadną. Słaba koniunktura w Europie zwiększa presję. A ponieważ dywidenda jest niewielka, cała teza opiera się na skupach akcji i ponownej ocenie, której rynek od lat odmawia.

Podsumowanie: Czy akcje PYPL są tanie?

Akcje PYPL są naprawdę tanie i oddaje około 15% swojej wartości rocznie swoim właścicielom. Jednak taniość i utknięci mogą współistnieć przez długi czas, i właśnie tak wygląda pułapka wartości od wewnątrz. Programy skupu akcji zachęcają do czekania. Otwarte pozostaje pytanie, czy markowe kasy ponownie przyspieszą, zanim skończy się cierpliwość. Tak więc prawdziwa decyzja nie dotyczy tego, czy PayPal jest tani, co ewidentnie jest, ale raczej tego, czy kupujesz prawdziwą zmianę, czy łapiesz spadający nóż. Odpowiedz na to pytanie szczerze, a następnie określ wielkość pozycji, tak jak zakład na skuteczność zarządzania, którym w rzeczywistości jest.