PYPL株:PayPal Holdingsは割安株か?

投資家なら誰もが立ち止まるであろう数字がここにあります。PYPL株は42ドル前後で取引されていますが、これはPayPalが独立企業として初めて登板した2015年の初日とほぼ同じ水準です。実に10年が経ちました。その間に310ドルまで上昇し、そしてまた振り出しに戻ったのです。かつて3600億ドル以上の価値を持つ市場の寵児だったPayPal Holdingsは、現在では360億ドルの業績回復を遂げ、株価収益率は一桁台で取引されています。強気の見方は単純明快です。これほど割安になったことはありません。弱気の見方も同様に単純です。割安で停滞した状態は長く続く可能性があります。さらに興味深いことに、同社は30ヶ月で2人目のCEOを迎えています。このガイドでは、PayPalとは何か、株価がここまで下落した理由、バリュエーションの計算、そして買いか罠かについて詳しく解説します。

PYPL株とは何か、そしてPayPalは何をしているのか?

まずは基本から説明しましょう。PYPLはPayPal Holdings Inc.のナスダックのティッカーシンボルです。皆さんも使ったことがあるはずです。黄色いチェックアウトボタン、食事代を割り勘するアプリ、叔母さんが誕生日にお金を送るのに使うもの。それがPayPalです。この会社は1998年に設立され、創業メンバーは非常に影響力があり、今でも「PayPalマフィア」と呼ばれています。ティール、マスク、レフチンらは、シリコンバレーの半分を築き上げた人物たちです。eBayは2002年にPayPalを買収し、13年間保有した後、2015年にようやく手放しました。

では、今日のPayPalの事業内容はどのようなものでしょうか?それは、驚異的な規模の決済事業です。PayPalは2025年にプラットフォーム上で約1兆7900億ドルを移動し、約4億3400万のアクティブアカウントを抱えていました。その過程で、2013年にBraintreeとVenmo、2015年にXoom、2020年にはクーポンツールHoneyを40億ドルで買収するなど、規模を拡大してきました。サンノゼに本社を置くPayPalは、銀行口座、カード、または残高を使って、オンライン上のほぼあらゆる場所で支払いを可能にします。これだけの実績があるにもかかわらず、株価が最高値から85%も下落しているとは、誰も想像できないでしょう。しかし、現実はこうです。PayPalはかつてのような急成長企業ではなく、成熟し、資金も潤沢な企業へと変貌を遂げました。そして、このたった一つの変化こそが、PYPL株を巡る議論の核心なのです。

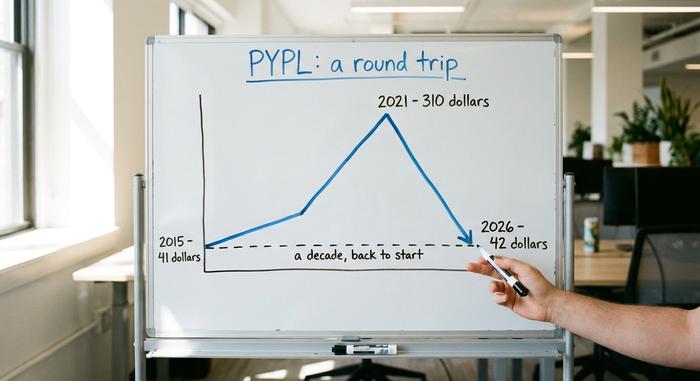

PYPL株価:310ドルから失われた10年へ

PayPalの価格チャートは、「成長」という言葉のためにどんな代償も払うことへの警告の物語である。それは明確に3つの段階に分かれている。

eBayのスピンオフとブーム

PayPalは2015年7月に1株あたり約41.46ドルで単独上場を果たした。その後数年間は順調に推移した。オンラインショッピングが活況を呈し、パンデミックによってeコマースは爆発的に成長した。そしてPYPLは成長ファンドの寵児となった。2021年7月には史上最高値の310.16ドルを記録した。ピーク時には、PayPalの時価総額は世界のほとんどの銀行を上回っていた。

崩壊

そして底が抜けた。パンデミックによる支出は冷え込み、金利は上昇し、市場は高値で成長の鈍いテクノロジー株を売り払った。ユーザー数の伸びは停滞し、利益率は不安定になり、ライバル企業が殺到した。本当の痛手は2022年初頭に訪れた。PayPalが7億5000万人のユーザーという派手な目標を撤回し、業績見通しを引き下げたことで、同社史上最悪の1日下落を記録したのだ。投資家はついに、パンデミックによる急上昇が新たな基準ではなく、単なる一時的な現象だったと認識した。株価はピークから底まで約85%下落し、ある時期には1年間で約44%も下落した。成長株の寵児から、ほぼ一夜にして破綻したフィンテック企業へと転落した。

原点回帰

現在、PYPLの株価は42ドル前後で推移しており、時価総額は約360億ドル。かつてのピーク時の3600億ドル超から大幅に下落している。つまり、株価は10年かけて2015年の上場時の価格まで戻ったことになる。これは大企業にとって稀で痛ましい出来事であり、まさにバリュー投資家が注目している理由である。

| 日付 | イベント | 価格/レベル |

|---|---|---|

| 2015年7月 | eBayのスピンオフがデビュー | 約41.46ドル |

| 2021年7月26日 | 史上最高値 | 310.16ドル |

| 2024年~2026年 | 52週間の範囲 | 38.46ドル~79.50ドル |

| 2026年6月 | 最近の価格 | 約42ドル |

PayPalの財務状況と価値事例

PYPL株に対する強気の見方は、主に算術的な根拠に基づいている。割安な株価収益率と積極的な自社株買いによって、売上高がほとんど伸びなくても、一株当たり利益は複利的に増加する可能性がある。

収益が安い

まず評価から見ていきましょう。PayPalの株価は、過去の実績値を使うか将来の実績値を使うかによって異なりますが、およそ7.7倍から8.7倍で取引されています。2025会計年度の同社の売上高は約332億ドルで、約4%増加し、1株当たり利益は約5.41ドル、純利益は約50億ドルでした。参考までに、決済業界の同業他社であるVisaとMastercardは、その数倍の倍率で取引されています。市場はPayPalを、収益性の高い企業ではなく、衰退している企業として評価しています。しかし、PayPalは脆弱な企業でもありません。PayPalは約40億ドルの純現金資産を保有しており、一部のアナリストはこれを鉄壁のバランスシートと呼んでいます。また、年間約60億ドルのフリーキャッシュフローを生み出しています。2026年第1四半期の売上高は83億5000万ドルで、7%増加し、非GAAPベースの1株当たり利益は1.34ドル、自己資本利益率は25%を超えています。

自社株買いと新たな配当

ここからが、忍耐強い投資家にとって興味深いところです。PayPalは年間約60億ドル相当の自社株買いを実施しており、12ヶ月間で発行済み株式の約8%を消却しています。株式数が減れば、残りの株式1株当たりの保有比率が高まります。さらに、経営陣は最近、四半期ごとに約0.14ドルの小額配当を開始しました。これは約1.36%の配当利回りです。自社株買いと配当を合わせると、株主への配当利回りは時価総額の約15%になります。これは、株主に還元される多額の資金です。

取引マージン、重要な指標

注目すべき数字は売上高ではなく、取引マージン、つまりPayPalが送金手数料を差し引いた後に得る利益です。取引マージンは2025年に154億6500万ドルに達し、約6%増加しました。しかし、取引マージン率は約45.6%に低下し、営業利益率は約17.8%と数年来の低水準に落ち込みました。投資判断の成否は、これらのマージンが安定し、再び成長するかどうかにかかっています。

| メトリック | 図(2025年度) |

|---|---|

| 収益 | 332億ドル(+4.3%) |

| 一株当たり利益 | 約5.41ドル |

| 純利益 | 約50億ドル |

| 取引マージン(ドル) | 154億6500万ドル(+6%) |

| 年間自社株買い | 約60億ドル(株式の約8%) |

| 株価収益率(PER) | 約7.7~8.7倍 |

PYPLの成長が隠されている場所:Venmoとチェックアウト

価値重視の戦略が成り立つのは、最終的に成長が回復し、その成長が適切な方向から生まれる場合に限られる。PayPalで最も収益性の高い製品は、オンラインストアでクリックする黄色のボタンであるブランド決済だ。問題は、ブランド決済の取引量が最近1~2%しか伸びていないことだ。これが、この戦略全体の弱点と言える。現在、アクティブアカウント1つあたり年間約58件の取引が行われており、新規ユーザーの伸びが鈍化しているにもかかわらず、既存ユーザーはPayPalへの依存度を高めている。

一方、PayPalは収益性を守るため、自社ブランドのない決済処理部門であるBraintreeの低利益率取引を意図的に避けてきた。ブランド決済は、他社のアプリを支えるブランドなし決済よりも1ドルあたりの収益がはるかに高いため、経営陣は取引量そのものよりも取引量の質を重視している。明るい兆しは、PayPalのモバイルP2PアプリであるVenmoだ。Venmoは6四半期連続で2桁の決済量成長(約14%増)を記録し、約20%増の約17億ドルの収益を上げた。PayPalはまた、2023年にローンチし、現在70の市場で約28億5000万ドルの供給量を誇るステーブルコインPYUSDを推進している。Venmoとステーブルコインは確かに存在するが、PYPL株がより高い倍率を獲得するためには回復が必要なブランド決済事業に比べると、まだ規模は小さい。

PYPLの新CEO就任と15億ドルのコスト削減

PYPL株に関する最も注目すべき事実は、わずか30ヶ月でCEOが2人交代したことだ。かつてHPを率いていたエンリケ・ロレスは、 2026年3月1日にCEOに就任した。彼は、2023年9月に就任したばかりのアレックス・クリスの後任である。経営再建が順調に進んでいる場合、取締役会はこれほど短期間で経営陣を刷新することはない。

ロレスは迅速に行動した。彼は会社をチェックアウトとPayPal、消費者金融サービスとVenmo、加盟店決済サービスと暗号通貨の3つの専門部門に分割した。次に15億ドルのコスト削減が行われ、2〜3年かけて従業員の約5分の1が削減され、その節約の約40%はAIによる自動化によるものだった。ある見方では、これは営業レバレッジを回復させ、利益が急増する。別の見方では、これは戦略を装った人員の入れ替えだ。どちらも真実である可能性がある。楽観的な見方では、コスト削減によって営業レバレッジが回復し、利益が急増する。懐疑的な見方では、トップの絶え間ない人員の入れ替わりは、解決策ではなく警告の兆候である。どちらも同時に真実である可能性がある。

PYPL株は買いか、それとも割安株の罠か?

明確な答えはないので、両方の立場を説明し、私の結論をお伝えします。

強気論

PayPalは、おそらく世界で最もコスト効率の良い大手決済会社であり、年間約15%の時価総額を株主に還元している。売上高が横ばいであっても、自社株買いだけで1株当たり利益を健全なペースで伸ばすことができる。Venmoは成長が加速しており、2026年後半は前年同期比での比較が容易になり、コスト削減の効果も利益に現れ始めるはずだ。ウォール街の コンセンサス目標株価は2026年半ば時点で51ドル付近で、現在の株価より約24%高く、より強気な基本シナリオでは60ドルまたは66ドルとなっている。

価値の罠のケース

さて、ここからが本題です。アナリストは、今後数年間で収益が若干減少すると予測しています。高収益の原動力であるブランド決済は、ほとんど成長していません。Apple Pay、Stripe、Blockなど、競争は激化しています。技術革新には数年かかるでしょう。経営陣は第2四半期の収益が約9%減少するとさえ見通しました。これが、ウォール街のほとんどのアナリストがPYPLを「買い」ではなく「中立」と評価している理由です。彼らは、ブランド決済が再び加速するのを見てからでないと、PYPLの将来性を信じようとしません。アナリストの評価は1年間ほとんど変化しておらず、投資家心理はニュースで報じられる決算の見出しごとに大きく変動しています。

| 強気なケース | ベアケース |

|---|---|

| 利益の約8倍、株主利回り約15% | 収益は年間約1.4%減少すると予測されている。 |

| 自社株買いは年間約8%の株式を消却する | ブランド決済の伸びは1%前後で停滞 |

| Venmoの取引量が14%増加、2026年の比較対象が容易に | Apple Pay、Stripe、Blockの競合 |

| 目標価格は約51ドル、基本価格は60~66ドル | 第2四半期EPSは9%減の見通し、大半はホールド |

最終的な結論は?価値とキャッシュリターンは確かに魅力的で、自社株買いは辛抱強く待つ価値があると思います。しかし、成長がすぐに回復するとは確信していませんし、何年も割安なままの株は、まさにバリュートラップの典型例です。これは慎重に投資規模を調整すべき銘柄であり、全財産を賭けるべきではありません。

PYPL株投資家にとっての主なリスク

PYPL株の主要リスクをまとめて見てみましょう。最大のリスクは競争です。Apple Pay、Stripe、Block、Shopifyといった競合他社がPayPalの決済システムを脅かしています。ブランド決済の成長率は1%前後で停滞しています。利益率は数年来の低水準にあり、さらに低下する可能性があります。新しいCEOの就任と数年にわたる技術移行により、実行リスクが高まっています。収益は横ばい、あるいは減少すると予測されています。欧州のマクロ経済の低迷も圧力となっています。さらに、配当が少額であるため、この投資判断は自社株買いと、市場が長年拒否してきた株価の再評価に大きく依存しています。

結論:PYPL株は割安なのか?

PYPL株は確かに割安で、年間約15%の価値を株主に還元しています。しかし、割安と停滞は長期間共存する可能性があり、まさにそれがバリュートラップの典型的な状態です。自社株買いは、待つための報酬です。問題は、あなたの忍耐が尽きる前に、ブランド決済が再び加速するかどうかです。したがって、本当の判断は、PayPalが割安かどうか(明らかに割安です)ではなく、真の好転を期待して投資しているのか、それとも落ちてくるナイフをつかむのか、という点にあります。正直に答え、経営陣の手腕への賭けとして、ポジションのサイズを決めましょう。