سهام PYPL: آیا خرید سهام PayPal ارزش دارد؟

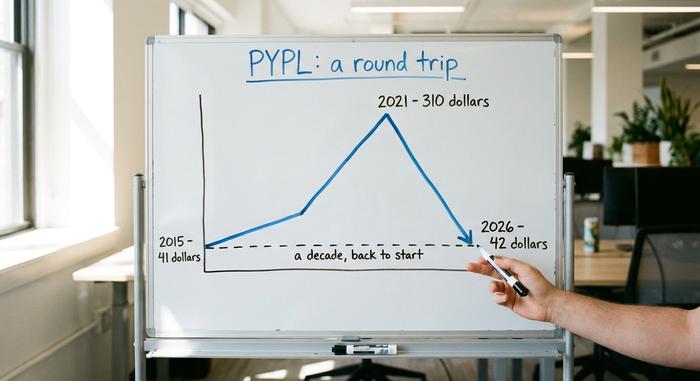

این عددی است که باید هر سرمایهگذاری را دلسرد کند. سهام PYPL حدود ۴۲ دلار معامله میشود، تقریباً دقیقاً همان قیمتی که PayPal در اولین روز فعالیتش به عنوان یک شرکت مستقل در سال ۲۰۱۵ شروع کرد. یک دهه کامل. در طول مسیر به ۳۱۰ دلار رسید. و یک رفت و برگشت درست به خط شروع. PayPal Holdings زمانی با ارزش بیش از ۳۶۰ میلیارد دلار محبوب بازار بود؛ امروز با ۳۶ میلیارد دلار سود، با ضریب تک رقمی معامله میشود. سناریوی صعودی ساده است: هرگز اینقدر ارزان نبوده است. سناریوی نزولی نیز به همان اندازه ساده است: ارزان و گیر افتاده میتواند مدت زیادی دوام بیاورد. برای جالبتر شدن، این شرکت اکنون دومین مدیرعامل خود را در ۳۰ ماه گذشته دارد. این راهنما به بررسی ماهیت PayPal، نحوه سقوط سهام تاکنون، محاسبات ارزش و اینکه آیا این یک خرید است یا یک تله، میپردازد.

سهام PYPL چیست و پیپال چه کاری انجام میدهد؟

بیایید اصول اولیه را از سر راه برداریم. PYPL نماد نزدک برای شرکت PayPal Holdings Inc. است. شما از آن استفاده کردهاید. دکمه پرداخت زرد، برنامهای که صورتحساب شام را تقسیم میکند، چیزی که عمه شما برای ارسال پول تولد استفاده میکند. این PayPal است. این شرکت به سال ۱۹۹۸ و تیمی از بنیانگذاران بسیار تأثیرگذار برمیگردد که مردم هنوز آنها را مافیای PayPal مینامند: Thiel، Musk، Levchin و دیگران که نیمی از سیلیکون ولی را ساختند. eBay در سال ۲۰۰۲ PayPal را خریداری کرد، آن را به مدت سیزده سال نگه داشت، سپس سرانجام در سال ۲۰۱۵ آن را از رده خارج کرد.

خب، کسب و کار امروز چیست؟ پرداختها، در مقیاسی سرسامآور. پیپال در سال ۲۰۲۵ حدود ۱.۷۹ تریلیون دلار را در پلتفرم خود جابجا کرد و تقریباً به ۴۳۴ میلیون حساب فعال خدمات ارائه داد. در طول مسیر، پیپال شرکتهای بزرگتری را نیز خریداری کرد: برینتری و ونمو در سال ۲۰۱۳، زوم در سال ۲۰۱۵، و ابزار کوپن هانی به قیمت ۴ میلیارد دلار در سال ۲۰۲۰. این شرکت که از سن خوزه اداره میشود، به شما امکان میدهد تقریباً در هر کجای آنلاین، با حساب بانکی، کارت یا موجودی ذخیره شده خود پرداخت کنید. هیچکدام از اینها شبیه سهامی نیست که ۸۵ درصد از اوج خود پایینتر آمده باشد، اینطور نیست؟ و با این حال، ما اینجا هستیم. پیپال اکنون بالغ و سرشار از پول نقد است، نه آن موشکهایی که قبلاً بودند، و همین تغییر واحد، همان چیزی است که کل بحث سهام PYPL را روشن میکند.

قیمت سهام PYPL: از ۳۱۰ دلار تا یک دهه از دست رفته

نمودار قیمت پیپال، هشداری است در مورد پرداخت هر قیمتی برای کلمه «رشد». این نمودار به سه بخش واضح تقسیم میشود.

اسپینآف eBay و رونق اقتصادی

پیپال در جولای ۲۰۱۵ با قیمت حدود ۴۱.۴۶ دلار به ازای هر سهم، معاملات خود را به صورت مستقل آغاز کرد. برای چند سال، این روند ادامه داشت. خرید آنلاین رونق گرفت، همهگیری کرونا به تجارت الکترونیک رونق بخشید و PYPL به محبوب صندوقهای رشد تبدیل شد. تا جولای ۲۰۲۱، ارزش آن به بالاترین حد خود یعنی ۳۱۰.۱۶ دلار رسید. در صدر فهرست، پیپال ارزشی بیش از اکثر بانکهای جهان داشت.

فروپاشی

سپس کف بازار تسلیم شد. هزینههای ناشی از همهگیری کاهش یافت، نرخ بهره بالا رفت و بازار، فناوریهای گرانقیمت و با رشد آهسته را کنار گذاشت. رشد کاربر متوقف شد. حاشیه سود متزلزل شد. رقبا هجوم آوردند. ضربه واقعی در اوایل سال ۲۰۲۲ وارد شد، زمانی که پیپال هدف پر زرق و برق ۷۵۰ میلیون کاربر را کنار گذاشت و پیشبینی خود را کاهش داد و یکی از بدترین افتهای یک روزه در تاریخ خود را رقم زد. سرمایهگذاران سرانجام شاهد افزایش همهگیری به شکلی که بود، بودند، یک اتفاق یکباره به جای یک خط پایه جدید. از اوج تا حضیض، سهام تقریباً ۸۵ درصد کاهش یافت و یک دوره حدود ۴۴ درصد در یک سال کاهش یافت. رشد برای فینتک ورشکسته، تقریباً یک شبه.

به جایی که شروع شد برگشت

امروز قیمت سهام PYPL نزدیک به ۴۲ دلار است، یعنی ارزش بازار حدود ۳۶ میلیارد دلار، که از اوج خود یعنی بالای ۳۶۰ میلیارد دلار پایینتر است. به عبارت ساده، سهام یک دهه کامل را به قیمت اولیه خود در سال ۲۰۱۵ برگشته است. این یک اتفاق نادر و دردناک برای یک شرکت بزرگ است و دقیقاً به همین دلیل است که سرمایهگذاران ارزشی اکنون در حال دور زدن آن هستند.

| تاریخ | رویداد | قیمت / سطح |

|---|---|---|

| ژوئیه ۲۰۱۵ | اولین اسپینآف eBay | حدود ۴۱.۴۶ دلار |

| ۲۶ ژوئیه ۲۰۲۱ | بالاترین رکورد تمام دوران | ۳۱۰.۱۶ دلار |

| ۲۰۲۴-۲۰۲۶ | محدوده ۵۲ هفتهای | ۳۸.۴۶ تا ۷۹.۵۰ دلار |

| ژوئن ۲۰۲۶ | قیمت اخیر | حدود ۴۲ دلار |

امور مالی پیپال و مورد ارزش

فرضیه صعودی بودن سهام PYPL عمدتاً ریاضی است. خریدهای چندگانه ارزان به علاوه بازخریدهای تهاجمی میتواند سود هر سهم را حتی زمانی که درآمد به سختی تغییر میکند، افزایش دهد.

درآمد ارزان

با ارزشگذاری شروع کنید. پیپال تقریباً ۷.۷ تا ۸.۷ برابر سود معامله میشود، بسته به اینکه از ارقام گذشته یا آینده استفاده کنید. این شرکت در سال مالی ۲۰۲۵ خود حدود ۳۳.۲ میلیارد دلار درآمد گزارش کرد که حدود ۴ درصد افزایش یافته است، سود هر سهم نزدیک به ۵.۴۱ دلار و سود خالص حدود ۵ میلیارد دلار. برای درک بهتر، شرکای پرداختی مانند ویزا و مسترکارت چندین برابر این مقدار معامله میکنند. بازار، پیپال را مانند یک کسبوکار رو به زوال، نه یک کسبوکار سودآور، قیمتگذاری میکند. همچنین یک کسبوکار شکننده نیست. پیپال تقریباً ۴ میلیارد دلار پول نقد خالص دارد، ترازنامهای که برخی از تحلیلگران آن را ضدگلوله مینامند، و سالانه حدود ۶ میلیارد دلار جریان نقدی آزاد ایجاد میکند. در سهماهه اول سال ۲۰۲۶، ۸.۳۵ میلیارد دلار درآمد کسب کرد که ۷ درصد افزایش یافته است، سود غیر GAAP آن ۱.۳۴ دلار برای هر سهم و بازده حقوق صاحبان سهام آن بالای ۲۵ درصد بود.

بازخرید سهام و سود سهام جدید

اینجاست که برای یک سرمایهگذار صبور جالب میشود. پیپال تقریباً سالانه ۶ میلیارد دلار از سهام خود را بازخرید میکند و نزدیک به ۸٪ از کل سهام را در دوازده ماه از رده خارج میکند. سهام کمتر به این معنی است که هر سهم باقیمانده، سهم بیشتری از شرکت را در اختیار دارد. علاوه بر این، مدیریت اخیراً سود سهام سهماهه کوچکی حدود ۰.۱۴ دلار، با بازدهی نزدیک به ۱.۳۶٪، آغاز کرده است. با اضافه کردن بازخریدها و سود سهام، بازده ترکیبی سهامداران حدود ۱۵٪ از ارزش بازار میشود. این پول نقد زیادی است که به مالکان بازگردانده میشود.

حاشیه سود تراکنش، معیاری که اهمیت دارد

عددی که باید به آن توجه کرد درآمد نیست. بلکه حاشیه سود تراکنش است، چیزی که پیپال پس از پرداخت هزینههای جابجایی پول برای خود نگه میدارد. حاشیه سود تراکنشها در سال ۲۰۲۵ به ۱۵.۴۶۵ میلیارد دلار رسید که حدود ۶ درصد افزایش یافته است. نکته این است که نرخ حاشیه سود تراکنشها به حدود ۴۵.۶ درصد و حاشیه سود عملیاتی به تقریباً ۱۷.۸ درصد کاهش یافته است که پایینترین حد چند سال اخیر است. کل پرونده سرمایهگذاری به این بستگی دارد که آیا این حاشیهها تثبیت میشوند و دوباره رشد میکنند یا خیر.

| متریک | شکل (سال مالی ۲۰۲۵) |

|---|---|

| درآمد | ۳۳.۲ میلیارد دلار (+۴.۳٪) |

| سود هر سهم | ۵.۴۱ دلار |

| درآمد خالص | حدود ۵ میلیارد دلار |

| دلار حاشیه سود تراکنش | ۱۵.۴۶۵ میلیارد دلار (+۶٪) |

| بازخریدهای سالانه | حدود ۶ میلیارد دلار (حدود ۸٪ از سهام) |

| نسبت قیمت به درآمد (P/E) | ۷.۷-۸.۷ برابر |

جایی که رشد PYPL پنهان میشود: Venmo و Checkout

بحث ارزش تنها در صورتی جواب میدهد که رشد در نهایت بازگردد و این رشد باید از جای درست بیاید. سودآورترین محصول پیپال، پرداخت برنددار است، دکمه زرد رنگی که در فروشگاههای آنلاین روی آن کلیک میکنید. مشکل این است که حجم پرداخت برنددار اخیراً فقط حدود ۱ تا ۲ درصد رشد داشته است. این نقطه ضعف کل داستان است. هر حساب فعال اکنون حدود ۵۸ تراکنش در سال انجام میدهد، بنابراین کاربران فعلی حتی با وجود اینکه رشد کاربران جدید ثابت مانده است، بیشتر به پیپال متکی هستند.

در همین حال، پیپال عمداً از حجم کم حاشیه سود در برینتری، بازوی پردازشی بدون برند خود، برای حفظ سودآوری، کنارهگیری کرده است. پرداختهای برنددار به ازای هر دلار، درآمد بسیار بیشتری نسبت به پرداختهای بدون برند که برنامههای شرکتهای دیگر را پشتیبانی میکنند، دارند، به همین دلیل است که مدیریت بیشتر به کیفیت حجم پرداخت اهمیت میدهد تا اندازه خام. نقطه روشن، ونمو، برنامه همتا به همتای موبایل پیپال است. این برنامه به تازگی ششمین سهماهه متوالی رشد حجم پرداخت دو رقمی خود، حدود ۱۴٪، را ثبت کرده و تقریباً ۱.۷ میلیارد دلار درآمد داشته است که حدود ۲۰٪ افزایش یافته است. پیپال همچنین در حال پیشبرد استیبل کوین PYUSD خود است که در سال ۲۰۲۳ راهاندازی شد و اکنون با عرضهای نزدیک به ۲.۸۵ میلیارد دلار به ۷۰ بازار رسیده است. ونمو و استیبل کوینها واقعی هستند، اما در مقایسه با کسب و کار پرداختهای برنددار که باید بهبود یابد تا سهام PYPL بتواند سود چند برابری کسب کند، هنوز کوچک هستند.

مدیرعامل جدید PYPL و کاهش ۱.۵ میلیارد دلاری هزینهها

این گویاترین حقیقت در مورد سهام PYPL در حال حاضر است. دو مدیرعامل در عرض 30 ماه. انریکه لورس، که قبلاً HP را اداره میکرد، در اول مارس 2026 این سمت را به عهده گرفت . او جایگزین الکس کریس شد که تازه در سپتامبر 2023 آمده بود. هیئت مدیره وقتی از روند یک تحول راضی باشند، به این سرعت اعضای هیئت مدیره را تغییر نمیدهند.

لورس به سرعت اقدام کرد. او شرکت را به سه واحد متمرکز تقسیم کرد: پرداخت و پیپال، خدمات مالی مصرفکننده و ونمو، و خدمات پرداخت تجاری و کریپتو. سپس ۱.۵ میلیارد دلار کاهش هزینه، تقریباً یک پنجم نیروی کار در طول دو تا سه سال، با حدود ۴۰ درصد صرفهجویی از طریق اتوماسیون هوش مصنوعی حاصل شد. از یک طرف، این باعث بازیابی اهرم عملیاتی و افزایش سود میشود. از طرف دیگر، این یک تغییر در لباس استراتژی است. هر دو میتوانند درست باشند. برداشت خوشبینانه این است که هزینههای کمتر، اهرم عملیاتی را بازیابی میکند و سود را افزایش میدهد. برداشت بدبینانه این است که تغییر مداوم در سطوح بالا یک علامت هشدار است، نه یک راه حل. هر دو میتوانند همزمان درست باشند.

آیا سهام PYPL یک خرید است یا یک تله ارزش؟

هیچ پاسخ روشنی وجود ندارد، بنابراین اجازه دهید هر دو طرف را بررسی کنم و به شما بگویم که به کجا میرسم.

پرونده گاو نر

پیپال مسلماً ارزانترین شرکت بزرگ پرداخت در جهان است که سالانه حدود ۱۵٪ از ارزش بازار خود را به سهامداران واگذار میکند. حتی با درآمد ثابت، بازخرید سهام به تنهایی میتواند سود هر سهم را با سرعت مناسبی افزایش دهد. ونمو در حال شتاب گرفتن است، نیمه دوم سال ۲۰۲۶ مقایسه سال به سال را آسانتر میکند و کاهش هزینهها باید در سود خود را نشان دهد. هدف قیمت مورد توافق وال استریت در اواسط سال ۲۰۲۶ نزدیک به ۵۱ دلار است که حدود ۲۴٪ بالاتر از قیمت فعلی است و سناریوهای خوشبینانهتر به ۶۰ یا ۶۶ دلار میرسد.

مورد تله ارزش

حالا قسمت ناراحتکننده ماجرا. تحلیلگران پیشبینی میکنند که درآمدها در چند سال آینده اندکی کاهش یابد. صندوقهای برنددار، موتور پرحاشیه، به سختی در حال رشد هستند. رقابت شدید است، از اپل پی گرفته تا استرایپ و بلاک. نوسازی فناوری سالها طول خواهد کشید. مدیریت حتی درآمد سهماهه دوم را حدود ۹ درصد کاهش داد. به همین دلیل است که اکثر وال استریت، PYPL را در جایگاه «نگه داشتن» قرار میدهند، نه «خرید». آنها میخواهند قبل از باور کردن، شاهد افزایش مجدد صندوقهای برنددار باشند. رتبهبندی تحلیلگران در یک سال به سختی تغییر کرده است و احساسات سرمایهگذاران با هر تیتر درآمدی در جریان اخبار، تغییر میکند.

| مورد گاو نر | مورد خرس |

|---|---|

| حدود ۸ برابر سود، حدود ۱۵٪ بازده سهامداران | پیشبینی کاهش سود سالانه حدود ۱.۴ درصد |

| بازخرید سهام سالانه حدود ۸٪ از سهام را بازخرید میکند | رشد صندوقهای فروشگاهی برند نزدیک به ۱ درصد باقی ماند |

| افزایش ۱۴ درصدی حجم معاملات Venmo، تخفیفهای آسانتر در سال ۲۰۲۶ | رقابت اپل پی، استرایپ و بلاک |

| هدف حدود ۵۱ دلار، در حالت پایه ۶۰ تا ۶۶ دلار | سود هر سهم در سه ماهه دوم حدود ۹ درصد کاهش یافت، عمدتاً ثابت ماند |

کجا میتوانم فرود بیایم؟ ارزش و بازده نقدی واقعی هستند و من فکر میکنم خریدهای مجدد به شما پاداش صبر کردن را میدهند. اما من مطمئن نیستم که رشد به سرعت برگردد، و سهام ارزانی که سالها ارزان میماند، تعریف کتاب درسی از تله ارزش است. این موقعیتی است که باید با دقت اندازه گیری شود، نه اینکه کل مزرعه را روی آن شرط بندی کنید.

ریسکهای کلیدی برای سرمایهگذاران سهام PYPL

ریسکهای کلیدی سهام PYPL را در یک جا نگه دارید. رقابت، چالش اصلی است، چرا که Apple Pay، Stripe، Block و Shopify همگی در صندوق PayPal فعالیت میکنند. رشد صندوقهای برند نزدیک به ۱٪ متوقف شده است. حاشیه سود در پایینترین حد چند ساله خود قرار دارد و ممکن است همچنان در حال کاهش باشد. ریسک اجرا با مدیرعامل جدید و مهاجرت چند ساله به حوزه فناوری، افزایش یافته است. پیشبینی میشود که درآمدها ثابت یا حتی کاهش یابد. ضعف اقتصاد کلان اروپا، فشار را افزایش میدهد. و از آنجا که سود سهام ناچیز است، کل این پروژه بر بازخرید سهام به علاوه رتبهبندی مجددی که بازار سالهاست از ارائه آن خودداری میکند، متکی است.

نکته پایانی: آیا سهام PYPL ارزان است؟

سهام PYPL واقعاً ارزان است و تقریباً ۱۵٪ از ارزش خود را در سال به صاحبانش بازمیگرداند. اما ارزانی و گیر افتادن میتوانند برای مدت طولانی در کنار هم وجود داشته باشند و این دقیقاً همان چیزی است که یک تله ارزش از درون احساس میشود. بازخریدها به شما پول میدهند تا صبر کنید. سوال بیپاسخ این است که آیا صندوقهای برند قبل از اینکه صبرتان تمام شود، دوباره شتاب میگیرند یا خیر. بنابراین تصمیم واقعی کمتر در مورد ارزان بودن PayPal است، که واضح است، و بیشتر در مورد این است که آیا شما در حال خرید یک تغییر اساسی هستید یا گرفتن یک چاقوی در حال سقوط. صادقانه به این سوال پاسخ دهید، سپس موقعیت را مانند شرطبندی روی اجرای مدیریت که واقعاً هست، اندازه بگیرید.