Μετοχή PYPL: Είναι η PayPal Holdings μια αγορά αξίας;

Ιδού ένας αριθμός που θα πρέπει να σταματήσει κάθε επενδυτή. Η μετοχή της PYPL διαπραγματεύεται περίπου στα 42 δολάρια, σχεδόν ακριβώς εκεί που άνοιξε η PayPal την πρώτη της ημέρα ως ανεξάρτητη εταιρεία το 2015. Μια ολόκληρη δεκαετία. Μια πορεία στα 310 δολάρια στην πορεία. Και μια επιστροφή στην αρχική γραμμή. Η PayPal Holdings ήταν κάποτε μια από τις αγαπημένες της αγοράς, αξίας άνω των 360 δισεκατομμυρίων δολαρίων. Σήμερα, η μετοχή της PayPal Holdings ανακάμπτει κατά 36 δισεκατομμύρια δολάρια, διαπραγματευόμενη με μονοψήφιο πολλαπλασιαστή κερδών. Η ανοδική τάση είναι απλή: ποτέ δεν ήταν τόσο φθηνή. Η πτωτική τάση είναι εξίσου απλή: η φθηνή και η ακινητοποιημένη μετοχή μπορεί να διαρκέσει πολύ καιρό. Για να γίνει πιο ενδιαφέρον, η εταιρεία βρίσκεται τώρα στον δεύτερο διευθύνοντα σύμβουλο της μέσα σε 30 μήνες. Αυτός ο οδηγός εξηγεί τι είναι η PayPal, πώς έπεσε η μετοχή μέχρι στιγμής, τα μαθηματικά της αξίας και αν πρόκειται για αγορά ή για παγίδα.

Τι είναι η μετοχή PYPL και τι κάνει το PayPal

Ας ξεκαθαρίσουμε τα βασικά. Το PYPL είναι το ticker του Nasdaq για την PayPal Holdings Inc. Το έχετε χρησιμοποιήσει. Το κίτρινο κουμπί ολοκλήρωσης αγοράς, η εφαρμογή που μοιράζεται τον λογαριασμό ενός δείπνου, το πράγμα που χρησιμοποιεί η θεία σας για να στέλνει χρήματα γενεθλίων. Αυτό είναι το PayPal. Η εταιρεία έχει τις ρίζες της στο 1998 και έχει μια ιδρυτική ομάδα τόσο ισχυρή που οι άνθρωποι εξακολουθούν να τους αποκαλούν η Μαφία του PayPal: Thiel, Musk, Levchin και άλλοι που συνέχισαν να χτίζουν τη μισή Silicon Valley. Το eBay αγόρασε το PayPal το 2002, το κράτησε για δεκατρία χρόνια και τελικά το διέκοψε το 2015.

Ποια είναι λοιπόν η σημερινή επιχείρηση; Πληρωμές, σε εκπληκτική κλίμακα. Το PayPal μετέφερε περίπου 1,79 τρισεκατομμύρια δολάρια στην πλατφόρμα του το 2025, εξυπηρετώντας περίπου 434 εκατομμύρια ενεργούς λογαριασμούς. Αγόρασε πολύ μεγαλύτερες στην πορεία: Braintree και Venmo το 2013, Xoom το 2015, το εργαλείο κουπονιών Honey για 4 δισεκατομμύρια δολάρια το 2020. Με έδρα το Σαν Χοσέ, σας επιτρέπει να πληρώνετε με τραπεζικό λογαριασμό, κάρτα ή το αποθηκευμένο υπόλοιπό σας σχεδόν οπουδήποτε online. Τίποτα από αυτά δεν ακούγεται σαν μετοχή που έχει υποχωρήσει κατά 85% από το υψηλό της, έτσι δεν είναι; Κι όμως, να που φτάσαμε. Το PayPal είναι ώριμο και πλούσιο σε μετρητά τώρα, όχι στον πύραυλο που ήταν κάποτε, και αυτή η μοναδική μετατόπιση είναι αυτό που πυροδοτεί όλη η συζήτηση για τις μετοχές PYPL.

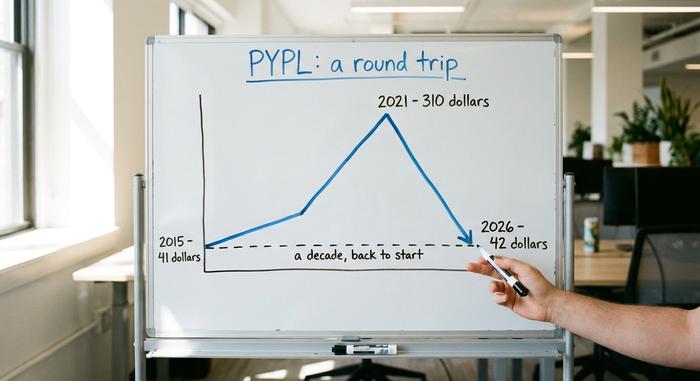

Τιμή μετοχής PYPL: Από 310 δολάρια έως μια χαμένη δεκαετία

Το διάγραμμα τιμών του PayPal είναι μια προειδοποιητική ιστορία σχετικά με την πληρωμή οποιουδήποτε τιμήματος για τη λέξη «ανάπτυξη». Χωρίζεται σε τρεις σαφείς πράξεις.

Το spinoff του eBay και η άνθηση

Το PayPal ξεκίνησε να διαπραγματεύεται ανεξάρτητα τον Ιούλιο του 2015, περίπου στα 41,46 δολάρια ανά μετοχή. Για μερικά χρόνια, απέδωσε καρπούς. Οι ηλεκτρονικές αγορές γνώρισαν άνθηση, η πανδημία έδωσε ώθηση στο ηλεκτρονικό εμπόριο και το PYPL έγινε αγαπημένο των αναπτυξιακών κεφαλαίων. Μέχρι τον Ιούλιο του 2021, έφτασε στο ιστορικό υψηλό των 310,16 δολαρίων . Στην κορυφή, το PayPal άξιζε περισσότερο από τις περισσότερες τράπεζες στον πλανήτη.

Η κατάρρευση

Στη συνέχεια, το κατώφλι υποχώρησε. Οι δαπάνες λόγω πανδημίας υποχώρησαν, τα επιτόκια αυξήθηκαν και η αγορά απέρριψε την ακριβή, αργά αναπτυσσόμενη τεχνολογία. Η ανάπτυξη των χρηστών σταμάτησε. Τα περιθώρια κέρδους ταλαντεύτηκαν. Οι αντίπαλοι συνέρρευσαν. Η πραγματική κρίση ήρθε στις αρχές του 2022, όταν η PayPal απέρριψε έναν φανταχτερό στόχο 750 εκατομμυρίων χρηστών και μείωσε τις προβλέψεις της, πυροδοτώντας μια από τις χειρότερες ημερήσιες πτώσεις στην ιστορία της. Οι επενδυτές τελικά είδαν την άνοδο της πανδημίας για αυτό που ήταν, μια μεμονωμένη και όχι μια νέα βάση αναφοράς. Από την κορυφή έως το κατώτατο σημείο, η μετοχή υποχώρησε περίπου 85%, με μια πτώση περίπου 44% σε ένα μόνο έτος. Η ανάπτυξη ήταν ελκυστική για την κατεστραμμένη fintech, σχεδόν εν μία νυκτί.

Πίσω εκεί που ξεκίνησε

Σήμερα, η τιμή της μετοχής της PYPL βρίσκεται κοντά στα 42 δολάρια, με κεφαλαιοποίηση αγοράς περίπου 36 δισεκατομμύρια δολάρια, μειωμένη από την κορύφωση άνω των 360 δισεκατομμυρίων δολαρίων. Με απλά λόγια, η μετοχή έχει κάνει ένα ολόκληρο δεκαετές ταξίδι επιστροφής στην τιμή ντεμπούτου της το 2015. Αυτό είναι κάτι σπάνιο και επώδυνο για μια μεγάλη εταιρεία, και αυτός ακριβώς είναι ο λόγος για τον οποίο οι επενδυτές αξίας κάνουν τώρα κύκλους.

| Ημερομηνία | Συμβάν | Τιμή / επίπεδο |

|---|---|---|

| Ιούλιος 2015 | Το ντεμπούτο του spin-off του eBay | Περίπου 41,46 $ |

| 26 Ιουλίου 2021 | Υψηλότερο όλων των εποχών | 310,16 δολάρια |

| 2024-2026 | Εύρος 52 εβδομάδων | 38,46 $ έως 79,50 $ |

| Ιούνιος 2026 | Πρόσφατη τιμή | Περίπου 42 δολάρια |

Οικονομικά στοιχεία PayPal και η υπόθεση αξίας

Η ανοδική διατύπωση για τη μετοχή PYPL είναι ως επί το πλείστον αριθμητική. Μια φθηνή πολλαπλή και επιθετική επαναγορά μπορεί να αυξήσει τα κέρδη ανά μετοχή ακόμη και όταν τα έσοδα μεταβάλλονται ελάχιστα.

Φθηνά κέρδη

Ξεκινήστε με την αποτίμηση. Η PayPal διαπραγματεύεται περίπου 7,7 έως 8,7 φορές τα κέρδη, ανάλογα με το αν χρησιμοποιείτε τελικά ή μελλοντικά στοιχεία. Κατά το οικονομικό έτος 2025, η εταιρεία ανακοίνωσε έσοδα περίπου 33,2 δισεκατομμυρίων δολαρίων , αυξημένα κατά περίπου 4%, με κέρδη ανά μετοχή κοντά στα 5,41 δολάρια και καθαρά κέρδη περίπου 5 δισεκατομμύρια δολάρια. Για το ευρύτερο πλαίσιο, οι ανταγωνιστές πληρωμών Visa και Mastercard διαπραγματεύονται σε αρκετές φορές αυτό το πολλαπλάσιο. Η αγορά τιμολογεί την PayPal σαν μια επιχείρηση που παρακμάζει, όχι σαν κερδοφόρα. Επίσης, δεν είναι εύθραυστη. Η PayPal κατέχει περίπου 4 δισεκατομμύρια δολάρια σε καθαρά μετρητά, έναν ισολογισμό που ορισμένοι αναλυτές ονομάζουν αλεξίσφαιρο, και παράγει περίπου 6 δισεκατομμύρια δολάρια σε ελεύθερη ταμειακή ροή ετησίως. Το πρώτο τρίμηνο του 2026 είχε έσοδα 8,35 δισεκατομμυρίων δολαρίων, αυξημένα κατά 7%, με κέρδη εκτός GAAP 1,34 δολάρια ανά μετοχή και απόδοση ιδίων κεφαλαίων άνω του 25%.

Επαναγορές ιδίων κεφαλαίων και νέο μέρισμα

Εδώ είναι που γίνεται ενδιαφέρον για έναν υπομονετικό επενδυτή. Η PayPal αγοράζει περίπου 6 δισεκατομμύρια δολάρια από τις δικές της μετοχές ετησίως, αποσύροντας σχεδόν το 8% όλων των μετοχών σε δώδεκα μήνες. Λιγότερες μετοχές σημαίνουν ότι κάθε εναπομένουσα μετοχή κατέχει μεγαλύτερο μέρος της εταιρείας. Επιπλέον, η διοίκηση ξεκίνησε πρόσφατα ένα μικρό τριμηνιαίο μέρισμα περίπου 0,14 δολαρίων, με απόδοση κοντά στο 1,36%. Προσθέστε τις επαναγορές και το μέρισμα μαζί και η συνδυασμένη απόδοση των μετόχων ανέρχεται περίπου στο 15% της κεφαλαιοποίησης της αγοράς. Αυτά είναι πολλά μετρητά που επιστρέφουν στους ιδιοκτήτες.

Περιθώριο συναλλαγής, η μετρική που έχει σημασία

Το νούμερο που πρέπει να προσέξουμε δεν είναι τα έσοδα. Είναι το περιθώριο συναλλαγών, αυτό που διατηρεί η PayPal μετά την πληρωμή του κόστους μεταφοράς χρημάτων. Το περιθώριο συναλλαγών έφτασε τα 15,465 δισεκατομμύρια δολάρια το 2025, σημειώνοντας αύξηση περίπου 6%. Το πρόβλημα είναι ότι το ποσοστό περιθωρίου συναλλαγών υποχώρησε σε περίπου 45,6% και το λειτουργικό περιθώριο μειώθηκε σε περίπου 17,8%, ένα πολυετές χαμηλό. Όλη η επενδυτική υπόθεση εξαρτάται από το αν αυτά τα περιθώρια σταθεροποιηθούν και αυξηθούν ξανά.

| Μετρικός | Σχήμα (οικονομικό έτος 2025) |

|---|---|

| Πρόσοδος | 33,2 δισεκατομμύρια δολάρια (+4,3%) |

| Απόδοση κατά μετοχή | ~5,41 δολάρια |

| Καθαρά έσοδα | ~5 δισεκατομμύρια δολάρια |

| Δολάρια περιθωρίου συναλλαγής | 15,465 δισεκατομμύρια δολάρια (+6%) |

| Ετήσιες επαναγορές | ~6 δισεκατομμύρια δολάρια (~8% των μετοχών) |

| Δείκτης P/E | ~7,7-8,7x |

Πού κρύβεται η ανάπτυξη του PYPL: Venmo και Checkout

Η υπόθεση της αξίας λειτουργεί μόνο εάν η ανάπτυξη τελικά επιστρέψει, και αυτή η ανάπτυξη πρέπει να προέρχεται από το σωστό σημείο. Το πιο κερδοφόρο προϊόν του PayPal είναι το επώνυμο checkout, το κίτρινο κουμπί στο οποίο κάνετε κλικ στα ηλεκτρονικά καταστήματα. Το πρόβλημα είναι ότι ο όγκος των επώνυμων checkout αυξήθηκε μόνο κατά περίπου 1% έως 2% πρόσφατα. Αυτό είναι το αδύνατο σημείο σε όλη την ιστορία. Κάθε ενεργός λογαριασμός εκτελεί πλέον περίπου 58 συναλλαγές ετησίως, επομένως οι υπάρχοντες χρήστες βασίζονται περισσότερο στο PayPal, ακόμη και καθώς η αύξηση των νέων χρηστών έχει ισοπεδωθεί.

Εν τω μεταξύ, η PayPal έχει σκόπιμα εγκαταλείψει τον όγκο χαμηλού περιθωρίου κέρδους στην Braintree, τον μη επώνυμο βραχίονα επεξεργασίας της, για να προστατεύσει την κερδοφορία. Η επώνυμη ολοκλήρωση αγορών κερδίζει πολύ περισσότερα ανά δολάριο από την μη επώνυμη επεξεργασία που τροφοδοτεί τις εφαρμογές άλλων εταιρειών, γι' αυτό και η διοίκηση ενδιαφέρεται περισσότερο για την ποιότητα του όγκου παρά για το ακατέργαστο μέγεθος. Το φωτεινό σημείο είναι η Venmo, η εφαρμογή peer-to-peer της PayPal για κινητά. Μόλις κατέγραψε το έκτο συνεχόμενο τρίμηνο διψήφιας αύξησης του όγκου πληρωμών, περίπου 14%, και απέφερε έσοδα περίπου 1,7 δισεκατομμυρίων δολαρίων, αυξημένα κατά περίπου 20%. Η PayPal προωθεί επίσης το σταθερό κρυπτονόμισμά της PYUSD, το οποίο κυκλοφόρησε το 2023 και τώρα φτάνει σε 70 αγορές με προσφορά σχεδόν 2,85 δισεκατομμύρια δολάρια. Το Venmo και τα σταθερά κρυπτονομίσματα είναι πραγματικά, αλλά εξακολουθούν να είναι μικρά μπροστά στην επώνυμη επιχείρηση ολοκλήρωσης αγορών που πρέπει να ανακάμψει για να κερδίσει η μετοχή της PYPL υψηλότερο πολλαπλασιαστή.

Νέος Διευθύνων Σύμβουλος της PYPL και μείωση κόστους 1,5 δισεκατομμυρίου δολαρίων

Ιδού το πιο αποκαλυπτικό γεγονός για τη μετοχή της PYPL αυτή τη στιγμή. Δύο διευθύνοντες σύμβουλοι σε 30 μήνες. Ο Enrique Lores, ο οποίος διηύθυνε την HP, ανέλαβε τη θέση την 1η Μαρτίου 2026. Αντικατέστησε τον Alex Chriss, ο οποίος είχε αναλάβει καθήκοντα μόλις τον Σεπτέμβριο του 2023. Τα διοικητικά συμβούλια δεν αναδιατάσσουν τα γραφεία της γειτονιάς τόσο γρήγορα όταν είναι ικανοποιημένα με την πορεία μιας ανάκαμψης.

Ο Lores κινήθηκε γρήγορα. Χώρισε την εταιρεία σε τρεις εστιασμένες μονάδες: ταμεία και PayPal, χρηματοοικονομικές υπηρεσίες καταναλωτών και Venmo, και υπηρεσίες πληρωμών εμπόρων και κρυπτονομίσματα. Στη συνέχεια, ακολούθησε μια μείωση κόστους 1,5 δισεκατομμυρίου δολαρίων, περίπου το ένα πέμπτο του εργατικού δυναμικού σε διάστημα δύο έως τριών ετών, με περίπου το 40% των εξοικονομήσεων να προέρχεται από τον αυτοματισμό της Τεχνητής Νοημοσύνης. Με έναν τρόπο, αποκαθιστά τη λειτουργική μόχλευση και τα κέρδη αυξάνονται. Με έναν άλλο τρόπο, είναι η απώλεια προσωπικού μεταμφιεσμένη σε στρατηγική. Και τα δύο μπορεί να είναι αλήθεια. Η αισιόδοξη ερμηνεία είναι ότι το χαμηλότερο κόστος αποκαθιστά τη λειτουργική μόχλευση και τα κέρδη αυξάνονται. Η σκεπτικιστική ερμηνεία είναι ότι η συνεχής απώλεια προσωπικού στην κορυφή είναι ένα προειδοποιητικό σημάδι, όχι μια λύση. Και τα δύο μπορούν να είναι αλήθεια ταυτόχρονα.

Είναι η μετοχή PYPL αγορά ή παγίδα αξίας;

Δεν υπάρχει ξεκάθαρη απάντηση, οπότε επιτρέψτε μου να σας παρουσιάσω και τις δύο πλευρές και να σας πω πού καταλήγω.

Η υπόθεση του ταύρου

Η PayPal είναι αναμφισβήτητα η φθηνότερη εταιρεία μεγάλων πληρωμών στον κόσμο, αποφέροντας περίπου το 15% της κεφαλαιοποίησής της ετησίως στους μετόχους. Ακόμα και με σταθερά έσοδα, οι επαναγορές από μόνες τους μπορούν να αυξήσουν τα κέρδη ανά μετοχή με υγιή ρυθμό. Η Venmo επιταχύνει, το δεύτερο εξάμηνο του 2026 φέρνει ευκολότερες συγκρίσεις σε ετήσια βάση και οι περικοπές κόστους θα πρέπει να αρχίσουν να φαίνονται στα κέρδη. Η τιμή-στόχος της Wall Street βρίσκεται κοντά στα 51 δολάρια από τα μέσα του 2026, περίπου 24% πάνω από την τρέχουσα τιμή, και οι πιο αισιόδοξες βασικές περιπτώσεις κυμαίνονται στα 60 ή 66 δολάρια.

Η περίπτωση της παγίδας αξίας

Και τώρα το άβολο κομμάτι. Οι αναλυτές προβλέπουν στην πραγματικότητα ότι τα κέρδη θα μειωθούν ελαφρώς τα επόμενα χρόνια. Τα επώνυμα ταμεία, η μηχανή υψηλού περιθωρίου κέρδους, αναπτύσσονται ελάχιστα. Ο ανταγωνισμός είναι σκληρός, από το Apple Pay μέχρι το Stripe και το Block. Η τεχνολογική αναμόρφωση θα διαρκέσει χρόνια. Η διοίκηση μάλιστα οδήγησε τα κέρδη του δεύτερου τριμήνου σε μείωση περίπου 9%. Αυτός είναι ο λόγος για τον οποίο οι περισσότεροι της Wall Street αξιολογούν το PYPL ως «Διακράτηση» και όχι ως «Αγορά». Θέλουν να δουν τα επώνυμα ταμεία να επιταχύνονται ξανά πριν πιστέψουν. Οι αξιολογήσεις των αναλυτών έχουν μόλις μεταβληθεί εδώ και ένα χρόνο και το επενδυτικό κλίμα μεταβάλλεται με κάθε τίτλο κερδών στη ροή ειδήσεων.

| Ταύρος υπόθεση | Περίπτωση αρκούδας |

|---|---|

| ~8x κέρδη, ~15% απόδοση μετόχων | Προβλέπεται μείωση κερδών κατά ~1,4% ετησίως |

| Οι επαναγορές μετοχών αποσύρονται κατά ~8% των μετοχών ετησίως | Η ανάπτυξη των επώνυμων ταμείων κολλήθηκε κοντά στο 1% |

| Venmo +14% όγκος, ευκολότερες συγκρίσεις 2026 | Ανταγωνισμός Apple Pay, Stripe και Block |

| Στόχος ~$51, βασικές περιπτώσεις $60-66 | Τα κέρδη ανά μετοχή (EPS) του β' τριμήνου μειώθηκαν κατά ~9%, κυρίως διατηρήθηκαν. |

Πού μπορώ να καταλήξω; Η αξία και οι αποδόσεις μετρητών είναι πραγματικές και νομίζω ότι οι επαναγορές ιδίων μετοχών σε ωφελούν για την υπομονή. Αλλά δεν είμαι πεπεισμένος ότι η ανάπτυξη επιστρέφει γρήγορα και μια φθηνή μετοχή που παραμένει φθηνή για χρόνια είναι ο ορισμός του βιβλίου για μια παγίδα αξίας. Αυτή είναι μια θέση στην οποία πρέπει να διαστασιολογηθείς προσεκτικά, όχι να στοιχηματίσεις ολοκληρωτικά.

Βασικοί Κίνδυνοι για τους Επενδυτές Μετοχών PYPL

Κρατήστε τους βασικούς κινδύνους για τη μετοχή της PYPL συγκεντρωμένους. Ο ανταγωνισμός είναι ο μεγάλος, με τις Apple Pay, Stripe, Block και Shopify να καταρρέουν στο ταμείο της PayPal. Η ανάπτυξη των ταμείων με επώνυμα προϊόντα έχει κολλήσει κοντά στο 1%. Τα περιθώρια κέρδους βρίσκονται σε πολυετή χαμηλά και ενδέχεται να συνεχίσουν να συμπιέζονται. Ο κίνδυνος εκτέλεσης αυξάνεται με έναν ολοκαίνουργιο Διευθύνοντα Σύμβουλο και μια πολυετή τεχνολογική μετανάστευση. Τα κέρδη προβλέπεται να παραμείνουν αμετάβλητα ή και να μειωθούν. Η αστάθεια των μακροοικονομικών στοιχείων στην Ευρώπη προσθέτει πίεση. Και επειδή το μέρισμα είναι μικρό, όλη η υπόθεση βασίζεται σε επαναγορές μετοχών συν μια επαναξιολόγηση που η αγορά αρνείται να δώσει εδώ και χρόνια.

Συμπέρασμα: Είναι η μετοχή PYPL φθηνή;

Η μετοχή της PYPL είναι πραγματικά φθηνή και επιστρέφει περίπου το 15% της αξίας της ετησίως στους ανθρώπους που την κατέχουν. Αλλά το φθηνό και το κολλημένο μπορούν να συνυπάρχουν για μεγάλο χρονικό διάστημα, και αυτό ακριβώς είναι μια παγίδα αξίας από μέσα. Οι επαναγορές σε πληρώνουν για να περιμένεις. Το ανοιχτό ερώτημα είναι αν η ολοκλήρωση της αγοράς με επώνυμα προϊόντα επιταχύνεται ξανά πριν εξαντληθεί η υπομονή σου. Έτσι, η πραγματική απόφαση δεν αφορά τόσο το αν το PayPal είναι φθηνό, κάτι που σαφώς είναι, αλλά περισσότερο το αν αγοράζετε μια γνήσια ανάκαμψη ή πιάνετε ένα μαχαίρι που πέφτει. Απαντήστε σε αυτό με ειλικρίνεια και στη συνέχεια αξιολογήστε τη θέση όπως ακριβώς είναι το στοίχημα στην εκτέλεση της διαχείρισης.