Azioni PYPL: PayPal Holdings è un buon investimento?

Ecco un dato che dovrebbe far rabbrividire qualsiasi investitore. Il titolo PYPL viene scambiato intorno ai 42 dollari, quasi esattamente al prezzo di apertura del primo giorno di quotazione come società indipendente nel 2015. Un decennio intero. Una corsa fino a 310 dollari. E un ritorno al punto di partenza. PayPal Holdings un tempo era una delle società più amate dal mercato, con una capitalizzazione di mercato di oltre 360 miliardi di dollari; oggi è una storia di successo da 36 miliardi di dollari, scambiata a un multiplo degli utili a una sola cifra. La tesi a favore di un ribasso è semplice: non è mai stato così economico. La tesi controcorrente è altrettanto semplice: un titolo economico e stagnante può durare a lungo. A rendere il quadro più interessante, l'azienda ha già cambiato il suo amministratore delegato in 30 mesi. Questa guida illustra cos'è PayPal, come è crollato il titolo, i calcoli di valutazione e se si tratta di un buon acquisto o di una trappola.

Cos'è il titolo azionario PYPL e cosa fa PayPal

Partiamo dalle basi. PYPL è il ticker Nasdaq di PayPal Holdings Inc. L'avete sicuramente usato. Il pulsante giallo per il pagamento, l'app per dividere il conto al ristorante, il sistema che vostra zia usa per inviare i soldi per il compleanno. Questo è PayPal. L'azienda risale al 1998 e il suo gruppo di fondatori è così influente che ancora oggi viene chiamato la "PayPal Mafia": Thiel, Musk, Levchin e altri che hanno poi contribuito a costruire metà della Silicon Valley. eBay ha acquistato PayPal nel 2002, l'ha tenuta per tredici anni e infine l'ha ceduta nel 2015.

Di cosa si occupa oggi PayPal? Pagamenti, su una scala impressionante. Nel 2025, PayPal ha movimentato circa 1.790 miliardi di dollari sulla sua piattaforma, servendo circa 434 milioni di account attivi. Lungo il percorso, ha ampliato la sua presenza acquisendo diverse aziende: Braintree e Venmo nel 2013, Xoom nel 2015 e lo strumento per coupon Honey per 4 miliardi di dollari nel 2020. Con sede a San Jose, permette di pagare con un conto bancario, una carta o il saldo disponibile praticamente ovunque online. Niente di tutto ciò sembrerebbe giustificare un titolo azionario in calo dell'85% rispetto al suo massimo, vero? Eppure eccoci qui. PayPal è ora un'azienda matura e ricca di liquidità, non più il razzo di un tempo, e questo singolo cambiamento è il fulcro dell'intero dibattito sul titolo PYPL.

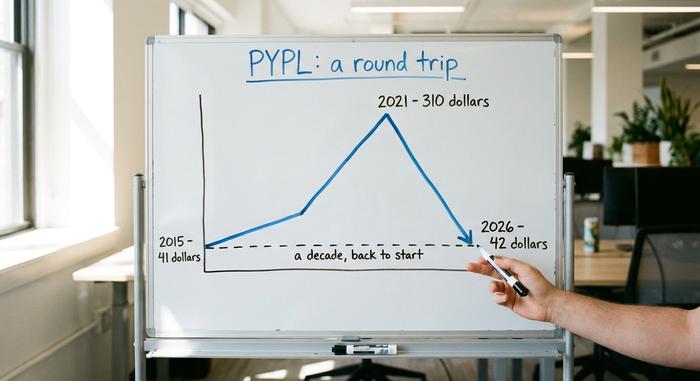

Prezzo delle azioni PYPL: da 310 dollari a un decennio perduto

Il grafico dei prezzi di PayPal è un monito sui rischi di pagare qualsiasi prezzo per la parola "crescita". Si articola in tre fasi distinte.

La scissione di eBay e il boom

PayPal ha iniziato a essere quotata in borsa nel luglio 2015 a circa 41,46 dollari per azione. Per alcuni anni ha mantenuto le promesse. Lo shopping online è esploso, la pandemia ha dato una spinta decisiva all'e-commerce e PYPL è diventata una delle azioni preferite dai fondi di investimento in crescita. Nel luglio 2021 ha raggiunto il suo massimo storico di 310,16 dollari . Al culmine della sua carriera, PayPal valeva più della maggior parte delle banche del mondo.

Il crollo

Poi il terreno ha ceduto. La spesa legata alla pandemia si è raffreddata, i tassi di interesse sono saliti e il mercato si è sbarazzato delle aziende tecnologiche costose e a lenta crescita. La crescita degli utenti si è arrestata. I margini hanno vacillato. I concorrenti si sono fatti avanti. Il vero colpo di grazia è arrivato all'inizio del 2022, quando PayPal ha abbandonato l'ambizioso obiettivo di 750 milioni di utenti e ha ridotto le sue previsioni, innescando uno dei peggiori crolli giornalieri della sua storia. Gli investitori hanno finalmente capito che l'impennata dovuta alla pandemia era per quello che era: un evento isolato, non un nuovo punto di riferimento. Dal picco al minimo, il titolo ha perso circa l'85%, con un periodo di flessione di circa il 44% in un solo anno. Da azienda in forte crescita a fintech in rovina, quasi da un giorno all'altro.

Di nuovo dove tutto è iniziato

Oggi il titolo PYPL si aggira intorno ai 42 dollari, con una capitalizzazione di mercato di circa 36 miliardi di dollari, in calo rispetto al picco di oltre 360 miliardi. In parole povere, il titolo ha compiuto un intero giro di ritorno, durato un decennio, fino al prezzo di debutto del 2015. Si tratta di un evento raro e doloroso per una grande azienda, ed è proprio per questo che gli investitori value ora lo stanno prendendo in considerazione.

| Data | Evento | Prezzo / livello |

|---|---|---|

| Luglio 2015 | debutto dello spin-off di eBay | Circa 41,46 dollari |

| 26 luglio 2021 | Massimo storico | $310,16 |

| 2024-2026 | intervallo di 52 settimane | Da 38,46 a 79,50 dollari |

| Giugno 2026 | Prezzo recente | Circa 42 dollari |

Bilancio di PayPal e analisi del valore

La tesi rialzista per il titolo PYPL è principalmente di natura aritmetica. Un multiplo basso, unito a un aggressivo programma di riacquisto di azioni proprie, può incrementare gli utili per azione anche quando i ricavi rimangono pressoché invariati.

A buon mercato sugli utili

Partiamo dalla valutazione. PayPal viene scambiata a un multiplo prezzo/utili compreso tra 7,7 e 8,7, a seconda che si utilizzino dati storici o prospettici. Nell'anno fiscale 2025, la società ha registrato un fatturato di circa 33,2 miliardi di dollari , in crescita di circa il 4%, con un utile per azione di circa 5,41 dollari e un utile netto di circa 5 miliardi di dollari. Per fare un confronto, i concorrenti nel settore dei pagamenti Visa e Mastercard vengono scambiati a multipli di gran lunga superiori. Il mercato sta valutando PayPal come un'azienda in declino, non come un'azienda redditizia. Non è nemmeno un'azienda fragile. PayPal detiene circa 4 miliardi di dollari di liquidità netta, un bilancio che alcuni analisti definiscono a prova di bomba, e genera circa 6 miliardi di dollari di flusso di cassa libero all'anno. Nel primo trimestre del 2026 ha realizzato un fatturato di 8,35 miliardi di dollari, in crescita del 7%, con un utile per azione non-GAAP di 1,34 dollari e un ritorno sul capitale proprio superiore al 25%.

Riacquisto di azioni proprie e un nuovo dividendo

Ecco dove la situazione si fa interessante per un investitore paziente. PayPal riacquista azioni proprie per circa 6 miliardi di dollari all'anno, riducendo di quasi l'8% il totale delle azioni in dodici mesi. Un minor numero di azioni significa che ogni azionista detiene una quota maggiore dell'azienda. Inoltre, il management ha recentemente introdotto un piccolo dividendo trimestrale di circa 0,14 dollari, con un rendimento vicino all'1,36%. Sommando i riacquisti e il dividendo, il rendimento complessivo per gli azionisti si aggira intorno al 15% della capitalizzazione di mercato. Si tratta di una notevole quantità di denaro che torna agli azionisti.

Il margine di transazione, la metrica che conta

Il dato da tenere d'occhio non è il fatturato, bensì il margine di transazione, ovvero ciò che PayPal trattiene dopo aver coperto i costi di trasferimento del denaro. Nel 2025, il margine di transazione ha raggiunto i 15,465 miliardi di dollari , con un aumento di circa il 6%. Il problema è che il tasso di margine di transazione è sceso a circa il 45,6%, mentre il margine operativo è calato a circa il 17,8%, il livello più basso degli ultimi anni. L'intera valutazione dell'investimento dipende dalla stabilizzazione e dalla successiva crescita di questi margini.

| metrico | Cifra (anno fiscale 2025) |

|---|---|

| Reddito | 33,2 miliardi di dollari (+4,3%) |

| Utile per azione | Circa 5,41 dollari |

| Reddito netto | ~$5 miliardi |

| dollari di margine di transazione | 15,465 miliardi di dollari (+6%) |

| Riacquisti annuali | Circa 6 miliardi di dollari (circa l'8% delle azioni) |

| rapporto P/E | ~7,7-8,7x |

Dove si nasconde la crescita di PYPL: Venmo e Checkout

Il modello di business basato sul valore funziona solo se la crescita alla fine riprende, e questa crescita deve provenire dalla fonte giusta. Il prodotto più redditizio di PayPal è il pagamento con il marchio, il pulsante giallo che si clicca nei negozi online. Il problema è che il volume dei pagamenti con il marchio è cresciuto solo dell'1-2% circa di recente. Questo è il punto debole dell'intera situazione. Ogni conto attivo gestisce ora circa 58 transazioni all'anno, quindi gli utenti esistenti si affidano sempre di più a PayPal, anche se la crescita dei nuovi utenti si è arrestata.

Nel frattempo, PayPal ha deliberatamente abbandonato i volumi a basso margine di Braintree, la sua divisione per l'elaborazione dei pagamenti non brandizzati, per proteggere la redditività. Il sistema di pagamento brandizzato genera profitti molto maggiori per dollaro rispetto all'elaborazione non brandizzata che alimenta le app di altre aziende, motivo per cui il management si preoccupa più della qualità del volume che della sua mera dimensione. La nota positiva è Venmo, l'app mobile di PayPal per i pagamenti peer-to-peer. Ha appena registrato il sesto trimestre consecutivo di crescita a doppia cifra del volume dei pagamenti, pari a circa il 14%, e ha generato circa 1,7 miliardi di dollari di ricavi, in aumento di circa il 20%. PayPal sta anche promuovendo la sua stablecoin PYUSD, lanciata nel 2023 e ora presente in 70 mercati con un'offerta di quasi 2,85 miliardi di dollari. Venmo e le stablecoin sono realtà concrete, ma sono ancora di dimensioni ridotte rispetto al business del pagamento brandizzato, che deve riprendersi affinché il titolo PYPL possa ottenere una valutazione più elevata.

Un nuovo CEO per PYPL e un taglio dei costi di 1,5 miliardi di dollari.

Ecco il dato più significativo sul titolo PYPL in questo momento: due amministratori delegati in 30 mesi. Enrique Lores, ex dirigente di HP, ha assunto l'incarico il 1° marzo 2026 , sostituendo Alex Chriss, arrivato solo a settembre 2023. I consigli di amministrazione non effettuano rimescolamenti ai vertici così rapidamente quando sono soddisfatti dell'andamento di un piano di risanamento.

Lores si è mosso rapidamente. Ha diviso l'azienda in tre unità specializzate: checkout e PayPal, servizi finanziari per i consumatori e Venmo, e servizi di pagamento per i commercianti e criptovalute. Poi è arrivato un taglio dei costi di 1,5 miliardi di dollari, pari a circa un quinto della forza lavoro in due o tre anni, con circa il 40% dei risparmi derivanti dall'automazione tramite intelligenza artificiale. Da un lato, si potrebbe dire che ha ripristinato la leva operativa e fatto impennare i profitti. Dall'altro, che si tratta di un ricambio di personale mascherato da strategia. Entrambe le interpretazioni possono essere vere. L'interpretazione ottimistica è che la riduzione dei costi ha ripristinato la leva operativa e fatto impennare i profitti. L'interpretazione scettica è che il continuo ricambio ai vertici è un segnale di allarme, non una soluzione. Entrambe le interpretazioni possono essere vere contemporaneamente.

Il titolo PYPL è un buon acquisto o una trappola di valore?

Non esiste una risposta univoca, quindi permettetemi di esporre entrambi i punti di vista e di dirvi qual è la mia posizione.

Il caso del toro

PayPal è probabilmente la società di pagamenti di grandi dimensioni più economica al mondo, distribuendo circa il 15% della sua capitalizzazione di mercato all'anno agli azionisti. Anche con ricavi stabili, i soli riacquisti di azioni proprie possono far crescere gli utili per azione a un ritmo sostenuto. Venmo sta accelerando, la seconda metà del 2026 offre confronti anno su anno più agevoli e i tagli dei costi dovrebbero iniziare a riflettersi sugli utili. Il prezzo obiettivo medio di Wall Street si attesta intorno ai 51 dollari a metà del 2026, circa il 24% in più rispetto al prezzo attuale, e gli scenari più ottimistici arrivano a 60 o 66 dollari.

Il caso della trappola del valore

Ora arriva la parte scomoda. Gli analisti prevedono un leggero calo degli utili nei prossimi anni. Il sistema di pagamento con marchio, il motore ad alto margine, sta crescendo a rilento. La concorrenza è agguerrita, da Apple Pay a Stripe a Block. La revisione tecnologica richiederà anni. Il management ha persino previsto un calo degli utili del secondo trimestre di circa il 9%. Ecco perché la maggior parte di Wall Street raccomanda di "mantenere" il titolo PYPL, non di "comprare". Vogliono vedere una ripresa del sistema di pagamento con marchio prima di crederci. I rating degli analisti sono rimasti pressoché invariati nell'ultimo anno e il sentiment degli investitori oscilla a ogni notizia sugli utili.

| Caso Bull | Custodia per orso |

|---|---|

| Circa 8 volte gli utili, circa il 15% di rendimento per gli azionisti | Si prevede che gli utili diminuiranno di circa l'1,4% all'anno. |

| I riacquisti di azioni proprie comportano il ritiro di circa l'8% delle azioni ogni anno. | La crescita delle vendite a marchio proprio si è arrestata intorno all'1%. |

| Venmo +14% di volume, compensi più facili nel 2026 | Apple Pay, Stripe e Block sono in competizione |

| Obiettivo ~$51, confezioni base $60-66 | Le previsioni sugli utili per azione del secondo trimestre sono in calo di circa il 9%, perlopiù mantenute. |

Dove mi colloco? Il valore e i rendimenti in contanti sono reali, e credo che i riacquisti di azioni proprie premino la pazienza. Ma non sono convinto che la crescita torni rapidamente, e un titolo a basso prezzo che rimane tale per anni è la definizione da manuale di una trappola di valore. Questa è una posizione da valutare attentamente, non su cui puntare tutto.

Principali rischi per gli investitori in azioni PYPL

Riassumendo i principali rischi per il titolo PYPL, la concorrenza è il fattore più rilevante, con Apple Pay, Stripe, Block e Shopify che erodono la quota di mercato di PayPal. La crescita dei pagamenti con marchio si è arrestata intorno all'1%. I margini sono ai minimi pluriennali e potrebbero continuare a ridursi. Il rischio di esecuzione è elevato, con un nuovo CEO e una migrazione tecnologica pluriennale. Si prevede che gli utili rimarranno stabili o addirittura diminuiranno. La debolezza macroeconomica europea aggiunge ulteriore pressione. Infine, poiché il dividendo è esiguo, l'intera tesi di investimento si basa sul riacquisto di azioni proprie e su una rivalutazione che il mercato si rifiuta di concedere da anni.

In conclusione: le azioni PYPL sono a buon mercato?

Il titolo PYPL è effettivamente economico e restituisce circa il 15% del suo valore all'anno a chi lo possiede. Ma basso prezzo e stagnazione possono coesistere a lungo, ed è esattamente questa la sensazione che si prova dall'interno in una trappola di valore. I riacquisti di azioni proprie servono a incentivare l'attesa. La domanda aperta è se il settore dei pagamenti con marchio PayPal riprenderà slancio prima che la pazienza si esaurisca. Quindi la vera decisione non riguarda tanto il fatto che PayPal sia economico, cosa che indubbiamente è, quanto piuttosto se si sta acquistando un'azione destinata a una vera ripresa o a un investimento azzardato. Rispondete onestamente a questa domanda, poi dimensionate la posizione come una scommessa sulla capacità di gestione del management, quale in realtà è.