PYPL-Aktie: Ist PayPal Holdings ein Kauf?

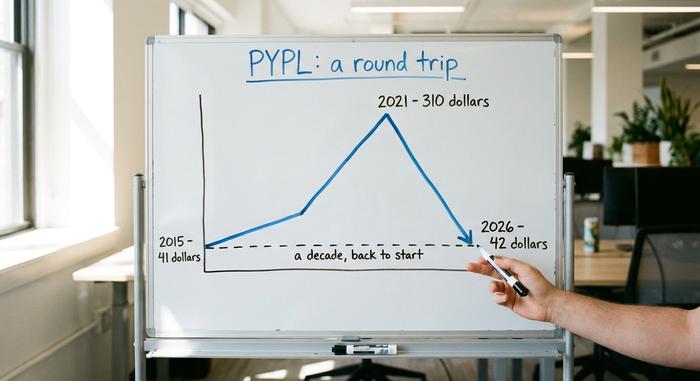

Diese Zahl sollte jeden Anleger aufhorchen lassen. Die PayPal-Aktie (PYPL) notiert bei rund 42 US-Dollar, fast genau dort, wo PayPal 2015 als unabhängiges Unternehmen seinen ersten Handelstag einleitete. Ein ganzes Jahrzehnt liegt hinter uns. Zwischendurch stieg der Kurs auf 310 US-Dollar. Und nun fällt er wieder auf den Ausgangspunkt zurück. PayPal Holdings war einst ein Börsenliebling mit einem Wert von über 360 Milliarden US-Dollar; heute ist es eine 36-Milliarden-Dollar-Staffel, die mit einem einstelligen Kurs-Gewinn-Verhältnis gehandelt wird. Die Argumente für einen Kurssturz sind einfach: So günstig war die Aktie noch nie. Die Argumente für einen Kurssturz sind ebenso einfach: Niedrige Kurse und Stagnation können lange anhalten. Erschwerend kommt hinzu, dass das Unternehmen innerhalb von 30 Monaten bereits den zweiten CEO hat. Dieser Leitfaden erklärt, was PayPal ist, wie es zu diesem starken Kursverfall kam, die Bewertungsberechnungen und ob es sich um einen Kauf oder eine Falle handelt.

Was ist die PYPL-Aktie und was macht PayPal?

Fangen wir mit den Grundlagen an. PYPL ist das Nasdaq-Kürzel von PayPal Holdings Inc. Sie kennen es. Der gelbe Bezahlbutton, die App zum Aufteilen der Restaurantrechnung, das Programm, mit dem Ihre Tante Geld zum Geburtstag schickt. Das ist PayPal. Das Unternehmen wurde 1998 gegründet und hatte ein so einflussreiches Gründerteam, dass sie noch heute als „PayPal-Mafia“ bezeichnet werden: Thiel, Musk, Levchin und andere, die später die Hälfte des Silicon Valley mitgestalteten. eBay kaufte PayPal 2002, behielt es dreizehn Jahre lang und trennte sich 2015 endgültig davon.

Was macht PayPal heute im Geschäft? Zahlungen – und zwar in einem schier unglaublichen Ausmaß. PayPal wickelte 2025 Transaktionen im Wert von rund 1,79 Billionen US-Dollar über seine Plattform ab und betreute etwa 434 Millionen aktive Konten. Das Unternehmen wuchs stetig durch Zukäufe: Braintree und Venmo im Jahr 2013, Xoom im Jahr 2015 und das Coupon-Tool Honey für 4 Milliarden US-Dollar im Jahr 2020. Mit Sitz in San Jose ermöglicht PayPal Zahlungen per Bankkonto, Karte oder Guthaben fast überall online. Das klingt nicht nach einer Aktie, die 85 % unter ihrem Höchststand liegt, oder? Und doch ist es so. PayPal ist heute ein etabliertes Unternehmen mit hohen liquiden Mitteln, nicht mehr der einstige Wachstumsmotor. Genau diese Veränderung ist der Kern der gesamten Debatte um die PYPL-Aktie.

PYPL-Aktienkurs: Von 310 $ zu einem verlorenen Jahrzehnt

Der Kursverlauf von PayPal ist ein warnendes Beispiel dafür, wie man jeden Preis für das Wort „Wachstum“ zahlen kann. Er lässt sich in drei klare Abschnitte unterteilen.

Die eBay-Ausgründung und der Boom

PayPal ging im Juli 2015 mit einem Kurs von rund 41,46 US-Dollar pro Aktie an die Börse. Einige Jahre lang lieferte das Unternehmen ab. Der Onlinehandel boomte, die Pandemie gab dem E-Commerce zusätzlichen Schub, und PYPL avancierte zum Liebling von Wachstumsfonds. Im Juli 2021 erreichte die Aktie ein Allzeithoch von 310,16 US-Dollar . Auf diesem Höhepunkt war PayPal mehr wert als die meisten Banken weltweit.

Der Zusammenbruch

Dann brach der Markt ein. Die pandemiebedingten Konsumausgaben gingen zurück, die Zinsen stiegen, und der Markt stieß teure, langsam wachsende Technologieunternehmen ab. Das Nutzerwachstum stagnierte. Die Margen schwankten. Konkurrenten drängten auf den Markt. Der eigentliche Tiefschlag folgte Anfang 2022, als PayPal sein ehrgeiziges Ziel von 750 Millionen Nutzern aufgab und seine Prognose senkte, was einen der stärksten Kursverluste an einem einzigen Tag in der Unternehmensgeschichte auslöste. Investoren erkannten endlich, dass der Pandemie-Boom ein einmaliges Ereignis und keine neue Basis darstellte. Vom Höchst- zum Tiefststand verlor die Aktie rund 85 %, wobei sie in einem Zeitraum innerhalb eines Jahres um etwa 44 % fiel. Vom Wachstumsliebling zum gescheiterten Fintech-Unternehmen – fast über Nacht.

Zurück zu den Anfängen

Der Aktienkurs von PYPL liegt heute bei rund 42 US-Dollar, die Marktkapitalisierung bei etwa 36 Milliarden US-Dollar – ein Rückgang gegenüber dem Höchststand von über 360 Milliarden US-Dollar. Vereinfacht gesagt: Die Aktie hat eine ganze zehnjährige Reise zurück zu ihrem Ausgabepreis von 2015 hinter sich. Das ist für ein großes Unternehmen ein seltenes und schmerzhaftes Ereignis, und genau deshalb sind Value-Investoren jetzt auf der Suche nach einer Aktie.

| Datum | Ereignis | Preis / Niveau |

|---|---|---|

| Juli 2015 | Debüt des eBay-Ablegers | Ungefähr 41,46 $ |

| 26. Juli 2021 | Allzeithoch | 310,16 USD |

| 2024–2026 | 52-Wochen-Bereich | 38,46 $ bis 79,50 $ |

| Juni 2026 | Aktueller Preis | etwa 42 Dollar |

PayPal-Finanzen und die Wertanalyse

Die positive These für die PYPL-Aktie basiert hauptsächlich auf Berechnungen. Ein niedriges Kurs-Gewinn-Verhältnis in Verbindung mit aggressiven Aktienrückkäufen kann den Gewinn je Aktie steigern, selbst wenn sich der Umsatz kaum verändert.

Günstig im Hinblick auf die Gewinne

Beginnen wir mit der Bewertung. PayPal wird mit dem 7,7- bis 8,7-Fachen des Gewinns gehandelt, je nachdem, ob man vergangene oder prognostizierte Zahlen heranzieht. Im Geschäftsjahr 2025 erzielte das Unternehmen einen Umsatz von rund 33,2 Milliarden US-Dollar , ein Plus von etwa 4 %, einen Gewinn je Aktie von knapp 5,41 US-Dollar und einen Nettogewinn von rund 5 Milliarden US-Dollar. Zum Vergleich: Die Konkurrenten Visa und Mastercard werden mit einem Vielfachen dieses Multiplikators gehandelt. Der Markt bewertet PayPal wie ein Unternehmen im Niedergang, nicht wie ein profitables. Gleichzeitig ist PayPal aber auch nicht fragil. Das Unternehmen verfügt über liquide Mittel in Höhe von rund 4 Milliarden US-Dollar, eine Bilanz, die von einigen Analysten als absolut solide bezeichnet wird, und generiert jährlich einen freien Cashflow von rund 6 Milliarden US-Dollar. Im ersten Quartal 2026 erzielte PayPal einen Umsatz von 8,35 Milliarden US-Dollar, ein Plus von 7 %, einen bereinigten Gewinn je Aktie von 1,34 US-Dollar und eine Eigenkapitalrendite von über 25 %.

Aktienrückkäufe und eine neue Dividende

Hier wird es für geduldige Anleger interessant. PayPal kauft jährlich eigene Aktien im Wert von rund 6 Milliarden US-Dollar zurück und zieht innerhalb von zwölf Monaten fast 8 % aller Aktien ein. Weniger Aktien bedeuten, dass jeder verbleibende Aktionär einen größeren Anteil am Unternehmen besitzt. Zusätzlich hat das Management kürzlich eine kleine Quartalsdividende von etwa 0,14 US-Dollar eingeführt, was einer Rendite von rund 1,36 % entspricht. Rechnet man die Aktienrückkäufe und die Dividende zusammen, ergibt sich eine Aktionärsrendite von rund 15 % der Marktkapitalisierung. Das ist eine beträchtliche Summe, die an die Aktionäre zurückfließt.

Transaktionsmarge, die entscheidende Kennzahl

Die entscheidende Kennzahl ist nicht der Umsatz, sondern die Transaktionsmarge – der Betrag, den PayPal nach Abzug der Kosten für den Geldtransfer behält. Die Transaktionsmarge erreichte 2025 15,465 Milliarden US-Dollar , ein Plus von rund 6 %. Der Haken dabei: Die Transaktionsmarge sank auf etwa 45,6 %, und die operative Marge fiel auf ein mehrjähriges Tief von rund 17,8 %. Ob sich diese Margen stabilisieren und wieder steigen, hängt von der gesamten Investitionsentscheidung ab.

| Metrisch | Abbildung (Geschäftsjahr 2025) |

|---|---|

| Einnahmen | 33,2 Mrd. USD (+4,3 %) |

| Gewinn je Aktie | ~5,41 $ |

| Nettoeinkommen | ~5 Milliarden US-Dollar |

| Transaktionsmarge in Dollar | 15,465 Mrd. USD (+6 %) |

| Jährliche Rückkäufe | ~6 Mrd. USD (~8 % der Aktien) |

| KGV | ~7,7-8,7x |

Wo sich das Wachstum von PYPL versteckt: Venmo und Checkout

Das Wertargument funktioniert nur, wenn das Wachstum letztendlich zurückkehrt, und dieses Wachstum muss aus der richtigen Quelle kommen. PayPals profitabelstes Produkt ist der personalisierte Checkout, der gelbe Button, den man in Online-Shops anklickt. Das Problem ist, dass das Volumen des personalisierten Checkouts in letzter Zeit nur um etwa 1 bis 2 % gestiegen ist. Das ist der Schwachpunkt der ganzen Geschichte. Jedes aktive Konto wickelt derzeit etwa 58 Transaktionen pro Jahr ab, sodass bestehende Nutzer PayPal immer häufiger nutzen, obwohl das Wachstum neuer Nutzer stagniert.

PayPal hat sich unterdessen bewusst von margenschwachen Transaktionen über Braintree, seiner Plattform für markenunabhängige Zahlungsabwicklung, zurückgezogen, um die Rentabilität zu sichern. Markenbasierte Bezahlsysteme erzielen deutlich höhere Umsätze pro Dollar als die markenunabhängige Zahlungsabwicklung, die die Apps anderer Unternehmen ermöglicht. Daher legt das Management mehr Wert auf die Qualität des Zahlungsvolumens als auf dessen reine Größe. Ein Lichtblick ist Venmo, die mobile Peer-to-Peer-App von PayPal. Sie verzeichnete gerade das sechste Quartal in Folge ein zweistelliges Wachstum des Zahlungsvolumens (rund 14 %) und erzielte einen Umsatz von etwa 1,7 Milliarden US-Dollar, ein Plus von rund 20 %. PayPal forciert außerdem seinen Stablecoin PYUSD, der 2023 eingeführt wurde und mittlerweile in 70 Märkten mit einem Gesamtvolumen von fast 2,85 Milliarden US-Dollar verfügbar ist. Venmo und Stablecoins sind zwar real, spielen aber im Vergleich zum Geschäft mit markenbasierten Bezahlsystemen, das sich erholen muss, damit die PYPL-Aktie ein höheres Kurs-Gewinn-Verhältnis erzielen kann, noch eine untergeordnete Rolle.

Ein neuer CEO von PYPL und eine Kostenreduzierung von 1,5 Milliarden Dollar

Hier ist der aktuell aussagekräftigste Fakt zur PYPL-Aktie: Zwei CEOs innerhalb von 30 Monaten. Enrique Lores, zuvor Chef von HP, übernahm den Posten am 1. März 2026. Er löste Alex Chriss ab, der erst im September 2023 im Amt war. Aufsichtsräte tauschen die Führungsetage nicht so schnell aus, wenn sie mit dem Verlauf einer Sanierung zufrieden sind.

Lores handelte schnell. Er teilte das Unternehmen in drei spezialisierte Geschäftsbereiche auf: Checkout und PayPal, Finanzdienstleistungen für Privatkunden und Venmo sowie Zahlungsdienste für Händler und Kryptowährungen. Darauf folgte ein Kostensenkungsprogramm von 1,5 Milliarden US-Dollar, das etwa einem Fünftel der Belegschaft über zwei bis drei Jahre entsprach. Rund 40 % der Einsparungen wurden durch KI-Automatisierung erzielt. Man kann es so interpretieren: Die Kostensenkung verbessert die operative Hebelwirkung und die Gewinne steigen sprunghaft an. Man kann es aber auch als Strategie getarnte Personalfluktuation sehen. Beides kann zutreffen. Optimistisch betrachtet führen niedrigere Kosten zu einer Verbesserung der operativen Hebelwirkung und einem Gewinnanstieg. Skeptisch betrachtet ist die ständige Personalfluktuation an der Spitze ein Warnsignal, keine Lösung. Beides kann gleichzeitig wahr sein.

Ist die PYPL-Aktie ein Kauf oder eine Wertfalle?

Es gibt keine eindeutige Antwort, deshalb möchte ich Ihnen beide Seiten der Medaille zeigen und Ihnen sagen, zu welchem Schluss ich komme.

Der Bullenfall

PayPal ist wohl das weltweit günstigste große Zahlungsunternehmen und schüttet jährlich rund 15 % seiner Marktkapitalisierung an die Aktionäre aus. Selbst bei stagnierenden Umsätzen können allein die Aktienrückkäufe das Ergebnis je Aktie deutlich steigern. Venmo legt ein beschleunigtes Wachstum hin, die zweite Jahreshälfte 2026 bietet günstigere Vergleichswerte zum Vorjahr, und die Kostensenkungen sollten sich bald in den Gewinnen niederschlagen. Das Konsens-Kursziel der Wall Street liegt Mitte 2026 bei rund 51 US-Dollar, etwa 24 % über dem aktuellen Kurs. Die optimistischeren Basisszenarien gehen sogar von 60 oder 66 US-Dollar aus.

Der Wertfallenfall

Nun zum unangenehmen Teil. Analysten prognostizieren für die nächsten Jahre einen leichten Gewinnrückgang. Das margenstarke Geschäft mit markeneigenen Bezahlsystemen wächst kaum. Der Wettbewerb ist hart, von Apple Pay über Stripe bis hin zu Block. Die technologische Umstellung wird Jahre dauern. Das Management rechnet sogar mit einem Gewinnrückgang von rund 9 % im zweiten Quartal. Deshalb stufen die meisten Analysten an der Wall Street PYPL mit „Halten“ statt mit „Kaufen“ ein. Sie wollen eine deutliche Erholung des markeneigenen Bezahlsystems sehen, bevor sie Vertrauen fassen. Die Analystenbewertungen haben sich im letzten Jahr kaum verändert, und die Anlegerstimmung schwankt mit jeder neuen Gewinnmeldung.

| Bullenfall | Bärenfall |

|---|---|

| ~8-faches Gewinnwachstum, ~15 % Aktionärsrendite | Die Gewinne werden voraussichtlich um ca. 1,4 % pro Jahr sinken. |

| Im Rahmen von Aktienrückkäufen werden jährlich etwa 8 % der Aktien eingezogen. | Das Wachstum von Marken-Checkout-Angeboten stagnierte bei etwa 1 %. |

| Venmo +14 % Volumen, einfachere Vergleiche 2026 | Wettbewerb zwischen Apple Pay, Stripe und Block |

| Zielwert ca. 51 US-Dollar, Basisszenario 60-66 US-Dollar | Die Gewinnprognose für das zweite Quartal sinkt um ca. 9 %, die meisten Analysten halten die Aktie. |

Wo soll ich landen? Der Wert und die Cash-Ausschüttungen sind real, und ich denke, die Aktienrückkäufe lohnen sich für Geduld. Ich bin aber nicht überzeugt, dass das Wachstum schnell zurückkehrt, und eine billige Aktie, die jahrelang billig bleibt, ist die Definition einer Value-Falle. Hier sollte man die Position sorgfältig planen und nicht alles auf eine Karte setzen.

Wichtigste Risiken für PYPL-Aktienanleger

Die wichtigsten Risiken für die PYPL-Aktie lassen sich übersichtlich zusammenfassen. Der größte Risikofaktor ist der starke Wettbewerb: Apple Pay, Stripe, Block und Shopify greifen PayPals Bezahlsystem an. Das Wachstum von Marken-Bezahlsystemen stagniert bei etwa 1 %. Die Margen befinden sich auf einem mehrjährigen Tiefstand und könnten weiter sinken. Das Umsetzungsrisiko ist aufgrund eines neuen CEOs und einer mehrjährigen Technologieumstellung erhöht. Die Gewinne werden voraussichtlich stagnieren oder sogar sinken. Die schwache europäische Konjunktur setzt die Aktie zusätzlich unter Druck. Und da die Dividende gering ist, hängt die gesamte Anlagestrategie von Aktienrückkäufen und einer Neubewertung ab, die der Markt seit Jahren verweigert.

Fazit: Ist die PYPL-Aktie günstig?

Die PayPal-Aktie (PYPL) ist tatsächlich günstig, verliert aber jährlich rund 15 % ihres Wertes an ihre Aktionäre. Günstig und stagnierend können jedoch lange nebeneinander bestehen, und genau so fühlt sich eine Wertfalle an. Die Aktienrückkäufe belohnen das Warten. Die Frage ist, ob sich das Marken-Checkout-System wieder erholt, bevor Ihre Geduld aufgebraucht ist. Die eigentliche Entscheidung hängt also weniger davon ab, ob PayPal günstig ist – was es eindeutig ist –, sondern vielmehr davon, ob Sie auf eine echte Trendwende setzen oder in ein fallendes Messer greifen. Beantworten Sie diese Frage ehrlich und passen Sie Ihre Position dann entsprechend der Wette auf die Umsetzung der Managementstrategie an.