Акції PYPL: Чи є акції PayPal вигідною покупкою?

Ось цифра, яка має зупинити будь-якого інвестора. Акції PYPL торгуються близько 42 доларів, майже точно так само, як PayPal відкрили акції у свій перший день як незалежної компанії у 2015 році. Ціле десятиліття. Зліт до 310 доларів по дорозі. І повернення до стартової лінії туди й назад. PayPal Holdings колись був улюбленцем ринку вартістю понад 360 мільярдів доларів; сьогодні це історія повороту в 36 мільярдів доларів, що торгується з однозначним мультиплікатором прибутку. Бичачий сценарій простий: він ніколи не був таким дешевим. Ведмежий сценарій такий же простий: дешевий і застряглий може тривати довго. Щоб зробити його ще цікавішим, компанія зараз має другого генерального директора за 30 місяців. У цьому посібнику розповідається, що таке PayPal, як акції впали досі, математика вартості та чи є це покупкою чи пасткою.

Що таке акції PYPL і чим займається PayPal

Давайте розберемося з основами. PYPL – це тікер Nasdaq для PayPal Holdings Inc. Ви його використовували. Жовта кнопка оформлення замовлення, додаток, який розділяє рахунок за вечерю, річ, яку ваша тітка використовує, щоб надсилати гроші на день народження. Це PayPal. Компанія сягає корінням у 1998 рік, і команда засновників була настільки впливовою, що люди досі називають їх PayPal Mafia: Тіль, Маск, Левчин та інші, які згодом побудували половину Кремнієвої долини. eBay купив PayPal у 2002 році, володів ним тринадцять років, а потім остаточно відмовився від нього у 2015 році.

Тож що ж таке бізнес сьогодні? Платежі, приголомшливих масштабів. PayPal перемістив близько 1,79 трильйона доларів через свою платформу у 2025 році, обслуговуючи приблизно 434 мільйони активних облікових записів. За цей час він значно зріс: Braintree та Venmo у 2013 році, Xoom у 2015 році, інструмент купонів Honey за 4 мільярди доларів у 2020 році. Запущений із Сан-Хосе, він дозволяє вам платити за допомогою банківського рахунку, картки або вашого збереженого балансу майже будь-де в Інтернеті. Жодна з цих акцій не схожа на падіння на 85% від свого максимуму, чи не так? І все ж ми тут. PayPal зараз зрілий і багатий на готівку, це не та ракета, якою він був колись, і саме навколо цього єдиного зсуву ґрунтуються всі дебати щодо акцій PYPL.

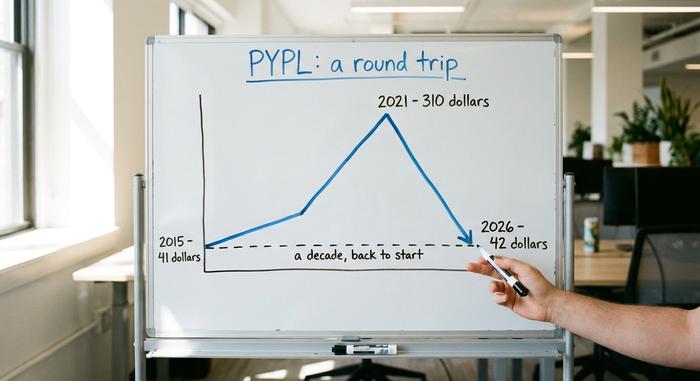

Ціна акцій PYPL: від $310 до втраченого десятиліття

Графік цін PayPal — це повчальна історія про те, що за слово «зростання» не потрібно платити будь-яку ціну. Він поділяється на три чіткі дії.

Спін-офф eBay та бум

PayPal почав самостійно торгуватися в липні 2015 року за ціною близько 41,46 долара за акцію. Протягом кількох років він досягав високих результатів. Онлайн-шопінг пережив бум, пандемія забезпечила ракетний поштовх електронній комерції, а PYPL став улюбленцем фондів зростання. До липня 2021 року його вартість досягла історичного максимуму в 310,16 долара . На вершині PayPal коштував більше, ніж більшість банків на планеті.

Крах

Потім, після пандемії, акції знизилися. Витрати під час пандемії зменшилися, процентні ставки зросли, а ринок позбувся дорогих, повільно зростаючих технологій. Зростання користувачів зупинилося. Маржа коливалася. Конкуренти напливали на ринок. Справжній удар по питому вуха прийшов на початку 2022 року, коли PayPal відмовився від показної мети в 750 мільйонів користувачів і знизив свій прогноз, що спричинило одне з найгірших падінь за один день у своїй історії. Інвестори нарешті побачили сплеск пандемії таким, яким він був насправді – одноразовим, а не новим базовим рівнем. Від піку до мінімуму акції впали приблизно на 85%, причому за один рік акції впали приблизно на 44%. Зростання, улюблене для невдалих фінтех-компаній, майже за одну ніч.

Там, де все почалося

Сьогодні котирування акцій PYPL становить близько 42 доларів, а ринкова капіталізація становить близько 36 мільярдів доларів, що нижче пікового рівня понад 360 мільярдів доларів. Простіше кажучи, акції здійснили повний десятирічний шлях назад до своєї дебютної ціни 2015 року. Це рідкісне та болісне явище для великої компанії, і саме тому зараз кружляють навколо вартісних інвесторів.

| Дата | Подія | Ціна / рівень |

|---|---|---|

| Липень 2015 року | Дебют спін-офу на eBay | Близько 41,46 доларів США |

| 26 липня 2021 р. | Рекордний показник | 310,16 дол. США |

| 2024-2026 рр. | 52-тижневий діапазон | від 38,46 до 79,50 доларів США |

| Червень 2026 р. | Нещодавня ціна | Близько 42 доларів |

Фінанси PayPal та кейс щодо цінності

Теза про зростання акцій PYPL здебільшого арифметична. Дешевий мультиплікатор плюс агресивний викуп акцій можуть збільшити прибуток на акцію, навіть якщо дохід майже не змінюється.

Дешевий заробіток

Почнемо з оцінки. Акції PayPal торгуються приблизно в 7,7–8,7 раза більше, ніж прибуток, залежно від того, чи використовуєте ви показники за попередніми чи попередніми даними. У 2025 фінансовому році компанія повідомила про дохід близько 33,2 мільярда доларів , що приблизно на 4% більше, при цьому прибуток на акцію становив близько 5,41 долара, а чистий прибуток — близько 5 мільярдів доларів. Для контексту, аналогічні платіжні системи Visa та Mastercard торгуються за в кілька разів більшою ціною. Ринок оцінює PayPal як бізнес, що занепадає, а не як прибутковий. Він також не є крихким. PayPal має приблизно 4 мільярди доларів чистих готівкових коштів, баланс, який деякі аналітики називають «куленепробивним», і генерує близько 6 мільярдів доларів вільного грошового потоку на рік. У першому кварталі 2026 року компанія отримала дохід у розмірі 8,35 мільярда доларів, що на 7% більше, прибуток не за GAAP склав 1,34 долара на акцію та рентабельність власного капіталу перевищувала 25%.

Викуп акцій та нові дивіденди

Ось тут і починається цікаве для терплячого інвестора. PayPal викуповує приблизно 6 мільярдів доларів власних акцій на рік, вилучаючи майже 8% усіх акцій за дванадцять місяців. Менша кількість акцій означає, що кожна, що залишилася, володіє більшою частиною компанії. Крім того, керівництво нещодавно ініціювало невеликі квартальні дивіденди у розмірі близько 0,14 долара, що становить дохідність близько 1,36%. Додайте викупи та дивіденди разом, і сукупна дохідність для акціонерів становитиме близько 15% від ринкової капіталізації. Це багато грошей, які повертаються власникам.

Маржа транзакції, показник, який має значення

Цифра, на яку слід звернути увагу, — це не дохід. Це маржа транзакцій, те, що PayPal залишає собі після оплати витрат на переказ грошей. Маржа транзакцій у доларах досягла 15,465 мільярда доларів у 2025 році, що приблизно на 6% більше. Загвоздка в тому, що ставка маржі транзакцій знизилася приблизно до 45,6%, а операційна маржа впала приблизно до 17,8%, що є багаторічним мінімумом. Весь інвестиційний кейс залежить від того, чи стабілізується та знову зросте ця маржа.

| Метрика | Показник (2025 фінансовий рік) |

|---|---|

| Дохід | 33,2 млрд доларів США (+4,3%) |

| Прибуток на акцію | ~$5.41 |

| Чистий дохід | ~5 млрд доларів США |

| Долари маржі транзакцій | 15,465 млрд доларів США (+6%) |

| Щорічний викуп | ~6 млрд доларів США (~8% акцій) |

| Коефіцієнт P/E | ~7,7-8,7x |

Де ховається зростання PYPL: Venmo та Checkout

Аргумент цінності працює лише за умови, що зростання врешті-решт повернеться, і це зростання має йти з правильного місця. Найприбутковішим продуктом PayPal є брендована каса, жовта кнопка, на яку ви натискаєте в інтернет-магазинах. Проблема полягає в тому, що обсяг брендованих касових операцій нещодавно зріс лише приблизно на 1-2%. Це слабке місце в усій історії. Кожен активний обліковий запис зараз виконує близько 58 транзакцій на рік, тому існуючі користувачі більше покладаються на PayPal, навіть коли зростання нових користувачів вирівнялося.

Тим часом PayPal навмисно відмовився від низькорентабельного обсягу операцій на Braintree, своєму небрендованому процесорному підрозділі, щоб захистити прибутковість. Брендовані касові системи заробляють набагато більше на кожен долар, ніж небрендована обробка, яка працює в додатках інших компаній, тому керівництво більше дбає про якість обсягу, ніж про розмір. Яскравою плямою є Venmo, мобільний peer-to-peer додаток PayPal. Він щойно опублікував шостий поспіль квартал із двозначним зростанням обсягу платежів, близько 14%, і приніс приблизно 1,7 мільярда доларів доходу, що приблизно на 20% більше. PayPal також просуває свій стейблкоїн PYUSD, який був запущений у 2023 році і зараз охоплює 70 ринків з пропозицією близько 2,85 мільярда доларів. Venmo та стейблкоїни реальні, але вони все ще малі порівняно з брендованим бізнесом касових систем, який має відновитися, щоб акції PYPL заробили вищий мультиплікатор.

Новий генеральний директор PYPL та скорочення витрат на 1,5 мільярда доларів

Ось найпоказовіший факт про акції PYPL на даний момент. Два генеральних директори за 30 місяців. Енріке Лорес, який раніше керував HP, обійняв посаду 1 березня 2026 року . Він замінив Алекса Крісса, який прибув лише у вересні 2023 року. Ради директорів не перетасовують керівників у кутовому офісі так швидко, якщо вони задоволені тим, як йде процес реорганізації.

Лорес діяв швидко. Він розділив компанію на три спеціалізовані підрозділи: касові операції та PayPal, споживчі фінансові послуги та Venmo, а також послуги торгових платежів та криптовалюта. Потім відбулося скорочення витрат на 1,5 мільярда доларів, приблизно на п'яту частину робочої сили протягом двох-трьох років, причому близько 40% економії було забезпечено автоматизацією за допомогою штучного інтелекту. З одного боку, це відновлює операційний важіль, а прибутки зростають. З іншого боку, це відтік кадрів під виглядом стратегії. Обидва варіанти можуть бути правдою. Оптимістичний варіант полягає в тому, що нижчі витрати відновлюють операційний важіль, а прибутки зростають. Скептичний варіант полягає в тому, що постійний відтік кадрів нагорі – це попереджувальний знак, а не рішення. Обидва варіанти можуть бути правдою одночасно.

Акції PYPL – це покупка чи ціннісна пастка?

Однозначної відповіді немає, тому дозвольте мені викласти обидві сторони та сказати, до чого я прийшов.

Справа "бика"

PayPal, можливо, є найдешевшою великою платіжною компанією у світі, яка щорічно втрачає близько 15% своєї ринкової капіталізації акціонерам. Навіть за умови стабільного доходу, самі лише викупи акцій можуть значно збільшити прибуток на акцію. Venmo прискорюється, друга половина 2026 року приносить легші порівняння річних показників, і скорочення витрат має почати відображатися на прибутках. Консенсусна цільова ціна Уолл-стріт станом на середину 2026 року становить близько 51 долара, що приблизно на 24% вище поточної ціни, а більш оптимістичні базові сценарії сягають 60 або 66 доларів.

Випадок ціннісної пастки

А тепер неприємна частина. Аналітики насправді прогнозують незначне зниження прибутків протягом наступних кількох років. Брендовані касові системи, високомаржинальний двигун, ледве зростають. Конкуренція жорстка, від Apple Pay до Stripe та Block. Технологічний ремонт займе роки. Керівництво навіть прогнозувало зниження прибутку за другий квартал приблизно на 9%. Саме тому більшість на Уолл-стріт оцінює PYPL у «Утримувати», а не «Купувати». Вони хочуть побачити прискорення зростання брендованих касових систем, перш ніж повірити. Рейтинги аналітиків майже не змінилися за рік, а настрої інвесторів змінюються з кожним заголовком новин про прибутки.

| Справа «бика» | Справа ведмедя |

|---|---|

| ~8-кратний прибуток, ~15% дохідність для акціонерів | Прогнозується падіння прибутку приблизно на 1,4% на рік |

| Викуп акцій щорічно призводить до їх вилучення ~8% | Зростання брендованих касових операцій зупинилося на рівні близько 1% |

| Venmo +14% обсяг, легші склади 2026 року | Конкуренція Apple Pay, Stripe та Block |

| Ціль ~$51, базові варіанти $60-66 | Прибуток на акцію за другий квартал знизився на ~9%, переважно тримати |

Куди я потрапляю? Вартість і грошовий дохід реальні, і я думаю, що викуп акцій окупиться за терпіння. Але я не переконаний, що зростання швидко повернеться, а дешева акція, яка залишається дешевою роками, – це хрестоматійне визначення пастки вартості. Це позиція, яку слід ретельно оцінювати, а не робити ставку на все.

Основні ризики для інвесторів акцій PYPL

Зосередьтеся на ключових ризиках для акцій PYPL в одному місці. Конкуренція є великою, оскільки Apple Pay, Stripe, Block та Shopify активно працюють на касах PayPal. Зростання брендованих кас зупинилося на рівні близько 1%. Рентабельність знаходиться на багаторічному мінімумі та може продовжувати скорочуватися. Ризик виконання зростає через нового генерального директора та багаторічну міграцію в технологічні інвестиції. Прогнозується, що прибутки залишаться незмінними або навіть впадуть. Пом'якшення макроекономічної ситуації в Європі посилює тиск. А оскільки дивіденди незначні, вся ця теза ґрунтується на зворотних викупах акцій плюс переоцінка, яку ринок відмовлявся давати роками.

Підсумок: Чи дешеві акції PYPL?

Акції PYPL справді дешеві, і компанія щороку повертає приблизно 15% своєї вартості людям, які її володіють. Але дешеві та застряглі акції можуть співіснувати протягом тривалого часу, і саме так зсередини відчувається ціннісна пастка. Викупи окупляться за очікування. Відкрите питання полягає в тому, чи прискориться брендована оплата, перш ніж закінчиться ваше терпіння. Тож справжнє рішення полягає не стільки в тому, чи є PayPal дешевим, що, очевидно, так і є, скільки в тому, чи купуєте ви справжній поворотний момент, чи ловите падаючий ніж. Дайте відповідь на це питання чесно, а потім оцініть позицію так, ніби вона є ставку на ефективність керівництва, якою вона є насправді.