Ethereum-Spot-ETF: Rückblick auf die letzten zwei Jahre und die Staking-Ära

Etwa zehn Monate nach der SEC-Zulassung glichen US-Spot-Ethereum-ETFs den kleinen Geschwistern der sechs Monate zuvor aufgelegten Bitcoin-ETFs. Die Mittelzuflüsse verliefen schleppend. Das Gesamtvermögen blieb unter 13 Milliarden US-Dollar. Grayscales alter ETHE-Trust verzeichnete Abflüsse, die dem GBTC-Muster von 2024 nahezu perfekt entsprachen. Doch dann kam 2025. Die SEC hob SAB 121 auf, der GENIUS Act wurde verabschiedet, ETH erreichte ein neues Allzeithoch von über 4.900 US-Dollar, und die Frage des Stakings wurde beantwortet: Zuerst Grayscale, dann BlackRock brachten ETH-ETFs auf den Markt, die Staking-Belohnungen an die Aktionäre weitergeben. Dieser Leitfaden erklärt, was ein Spot-Ethereum-ETF ist, wer die Emittenten sind, was die Daten zu den Mittelzuflüssen der letzten zwei Jahre tatsächlich aussagen und wie die Freigabe des Stakings diese Produktklasse verändert hat.

Was ist ein Spot-Ethereum-ETF in einfachen Worten?

Ein Spot-Ethereum-ETF ist ein börsengehandelter Fonds (ETF) in Form eines regulierten Investmenttrusts (IT), der tatsächlich Ether hält und dessen Anteile an einer US-Börse gehandelt werden. Jeder Anteil repräsentiert einen kleinen Bruchteil des ETH-Bestands des Trusts. Der Preis orientiert sich am ETH-Spotpreis abzüglich Gebühren und wird durch einen von autorisierten Teilnehmern verwalteten Mechanismus zur Schaffung und Rücknahme von Anteilen stabilisiert. Dies ist der strukturelle Unterschied zu früheren, auf Futures basierenden Ether-ETFs wie dem ProShares Ether Strategy ETF (EETH, aufgelegt im Oktober 2023): Ein Spot-ETH-ETF hält die zugrunde liegende Kryptowährung auf der Ethereum-Blockchain; ein Futures-Produkt hingegen hält CME-Kontrakte, die diese Kryptowährung approximieren.

Anleger kaufen und verkaufen ETH-Positionen über ihr Brokerkonto. Die Anteile sind gemäß dem Securities Act von 1933 registriert, und der Trust unterliegt der Aufsicht der SEC über die Börsenzulassungsregeln – ein wesentlicher Unterschied zum direkten Halten von ETH über eine selbstverwaltete Wallet.

Wie Spot-Ethereum-ETFs in der Praxis funktionieren

Die grundlegende Funktionsweise entspricht der jedes rohstoffgedeckten ETFs. Die vom Emittenten gewählte Depotbank verwahrt die ETH; in der Praxis nutzen sieben der neun US-Emittenten Coinbase Custody. Der Emittent veröffentlicht täglich den Nettoinventarwert (NAV) basierend auf dem Wert dieser ETH-Bestände. Autorisierte Teilnehmer – große Brokerhäuser – können täglich neue ETF-Anteile schaffen, indem sie einen Betrag in Höhe des NAV eines Portfolios einzahlen, oder Anteile gegen Bargeld zurückgeben. Arbitragedruck hält den Anteilspreis nahe am NAV.

Bei der Einführung im Juli 2024 verlangte die SEC die Schaffung von Bargeld anstelle des Sachtauschs, den die Zulassung von BTC-ETFs als erste eingeführt hatte. Dies führte zu einem kleinen zusätzlichen Schritt: Der Emittent verwendet das Bargeld und kauft ETH am freien Markt, anstatt ETH direkt vom autorisierten Akteur (AP) zu erhalten. Der Mechanismus funktioniert weiterhin so reibungslos, dass die Aktienkurse während der US-Börsenzeiten in der Regel nur ein bis zwei Basispunkte vom Nettoinventarwert (NAV) abweichen. Die Kostenquoten werden täglich vom Treuhandvermögen abgezogen. Daher wirkt sich die Verwaltungsgebühr von 0,25 % als langsamer, aber stetiger Kursrückgang im Verhältnis zum ETH-Spotpreis aus und wird dem Anleger nicht separat in Rechnung gestellt.

Die 9 wichtigsten Ethereum-ETFs und ihre Gebühren

Neun Ethereum-ETFs wurden am 23. Juli 2024 in den Handel aufgenommen. Der Gebührenkrieg, der vor dem Start ausbrach, folgte fast genau dem Muster der BTC-ETFs: Jeder neue Emittent bot einen vorübergehenden Gebührenverzicht an, und der Legacy Trust von Grayscale wurde von seinem eigenen Schwester-ETF preislich verdrängt.

Das günstigste US-Produkt ist der Grayscale Ethereum Mini Trust (Ticker ETH) mit 0,15 %. Er wurde entwickelt, um Vermögenswerte innerhalb der Grayscale-Familie zu halten, die andernfalls aus dem bestehenden ETHE-Trust mit 2,5 % abfließen würden. Franklins EZET liegt mit 0,19 % knapp darüber. VanEck (ETHV), Bitwise (ETHW) und 21Shares (CETH, später Ticker TETH) bewegen sich im Bereich von 0,20–0,21 %. BlackRocks ETHA, Fidelitys FETH und Invesco-Galaxys QETH teilen sich eine Rendite von 0,25 %. Der Clou bei ETHA ist die erlassene Aktionsgebühr von 0,12 % für die ersten 2,5 Milliarden US-Dollar verwaltetem Vermögen oder für ein Jahr, je nachdem, was zuerst eintritt.

Dann gibt es noch ETHE, den ehemaligen Grayscale Trust, der in einen ETF umgewandelt wurde. Dessen Gebühr von 2,5 % war die größte Ursache für strukturelle Kapitalabflüsse in dieser Kategorie – eine nahezu identische Wiederholung der Rolle von GBTC bei der Einführung des BTC-ETFs.

| Ticker | Emittent | Gebühr |

|---|---|---|

| ETH | Grayscale Ethereum Mini Trust | 0,15 % |

| EZET | Franklin Ethereum Trust | 0,19 % |

| ETHV | VanEck Ethereum Trust | 0,20 % |

| ETHW | Bitwise Ethereum ETF | 0,20 % |

| CETH/TETH | 21Shares Core Ethereum ETF | 0,21 % |

| ETHA | iShares (BlackRock) Ethereum Trust | 0,25 % |

| FETH | Fidelity Ethereum Fund | 0,25 % |

| QETH | Invesco Galaxy Ethereum ETF | 0,25 % |

| ETHE | Grayscale Ethereum Trust (Legacy) | 2,50 % |

Rückblick 2024–2026: Kapitalflüsse, verwaltetes Vermögen und die Grayscale-Steuer

Die Entwicklung über zwei Jahre lässt sich rückblickend klar darstellen. Die Nettozuflüsse am ersten Handelstag aller neun ETFs beliefen sich am 23. Juli 2024 auf 106,78 Millionen US-Dollar, bei einem Handelsvolumen von 1,077 Milliarden US-Dollar – etwa 20 % dessen, was die Spot-Bitcoin-ETFs an ihrem ersten Handelstag sechs Monate zuvor erzielten. Die neuen ETFs legten einen starken Start hin: ETHA verzeichnete Zuflüsse von 266,5 Millionen US-Dollar und ETHW von 204 Millionen US-Dollar. Der Nettozufluss fiel jedoch geringer aus, da ETHE in derselben Sitzung Abflüsse von fast einer halben Milliarde US-Dollar verzeichnete – der Beginn einer einjährigen Migration in günstigere Schwesterfonds.

Das erste Jahr schloss mit kumulierten Nettozuflüssen von rund 2,6 Milliarden US-Dollar und einem verwalteten Vermögen von fast 12 Milliarden US-Dollar ab – deutlich hinter der Entwicklung des Bitcoin-ETFs zum gleichen Zeitpunkt. Doch 2025 ging es rasant bergauf. Farside Investors verzeichnete im Jahresverlauf Nettozuflüsse von 9,6863 Milliarden US-Dollar, wobei allein im August 2025 rund 3,87 Milliarden US-Dollar flossen. ETH erreichte am 24. August 2025 ein neues Allzeithoch von 4.953,73 US-Dollar, und dieser Monat war der einzige, in dem die Spot-Zuflüsse des Ether-ETFs die Spot-Zuflüsse des Bitcoin-ETFs überstiegen (3,87 Milliarden US-Dollar ETH gegenüber -750 Millionen US-Dollar BTC). Der ETHA-ETF von BlackRock erreichte im November 2025 einen Höchststand von über 13 Milliarden US-Dollar an verwaltetem Vermögen und dominierte bis März 2026 rund 50 % des US-amerikanischen ETH-ETF-Marktes.

Dann folgte der Einbruch. Fünf aufeinanderfolgende Monate mit Nettoabflüssen von November 2025 bis März 2026 ließen die kumulierten Zuflüsse auf knapp 11,7 Milliarden US-Dollar sinken, bevor im April 2026 mit neuen Zuflüssen von rund 356 Millionen US-Dollar die Negativserie unterbrochen wurde. Laut CoinGlass beliefen sich die kumulierten Nettozuflüsse im Mai 2026 auf etwa 12,08 Milliarden US-Dollar und der kombinierte Nettoinventarwert (NAV) der neun US-Spotprodukte auf rund 13,6 Milliarden US-Dollar. Grayscales ETHE war seit der Umstellung im Juli 2024 für kumulierte Abflüsse von etwa 4,8 Milliarden US-Dollar verantwortlich – die sogenannte „Grayscale-Steuer“, die fast die Hälfte der Zuflüsse der neuen Marktteilnehmer absorbierte.

Ethereum-ETF im Vergleich zum Bitcoin-ETF

Der Größenunterschied ist der Vergleich, der institutionellen Anlegern als Erstes auffällt. Die kumulierten Mittelzuflüsse in Bitcoin-Spot-ETFs belaufen sich bis April 2026 auf rund 58,5 Milliarden US-Dollar, das verwaltete Vermögen (AUM) auf fast 102 Milliarden US-Dollar. Ethereum-Spot-ETFs weisen kumulierte Mittelzuflüsse von etwa 12,08 Milliarden US-Dollar und ein verwaltetes Vermögen von 13,6 Milliarden US-Dollar auf. Die Mittelzuflüsse in Bitcoin-ETFs liegen nach gleichem Betrachtungszeitraum fast fünfmal so hoch wie die in Ethereum-ETFs.

Die Diskrepanz ist nicht nur narrativer Natur. Drei strukturelle Faktoren erklären sie. Erstens bietet Bitcoin (BTC) institutionellen Anlegern ein klareres Image als nicht-korrelierter Wertspeicher, während Ethereum (ETH) zusätzlich als Protokoll, Renditeobjekt und Smart-Contract-Plattform fungiert. Zweitens konnten Ethereum-ETFs bei ihrer Einführung die Staking-Belohnungen für ETH nicht weitergeben, wodurch im Vergleich zum direkten Besitz von ETH etwa 3 % der jährlichen Rendite ungenutzt blieben. Drittens zeigen die Anlagemuster, dass ETH-ETFs in der Regel die zweite, nicht die erste Allokation darstellen: 92 % der institutionellen Inhaber von ETH-ETFs halten auch Bitcoin-ETFs, während nur 24 % der Bitcoin-ETF-Inhaber zusätzlich in ETH-ETFs investiert haben.

| Metrisch | BTC Spot-ETFs | ETH Spot-ETFs |

|---|---|---|

| Handelsstart | 11. Januar 2024 | 23. Juli 2024 |

| Nettozuflüsse am ersten Tag | ≈655 Mio. USD | 106,78 Mio. USD |

| Kumulierte Zuflüsse (Mai 2026) | ≈58,5 Mrd. USD | 12,08 Mrd. USD |

| Kombiniertes verwaltetes Vermögen | ≈102 Milliarden US-Dollar | 13,6 Milliarden US-Dollar |

| Top-Emittent-Aktie | BlackRock IBIT ≈65% | BlackRock ETHA ≈50% |

Die Ära der Staking-ETFs: Aufhebung von SAB 121 bis zum Start von ETHB

Die bedeutendste Änderung dieser Produktklasse seit ihrer Einführung erfolgte innerhalb von 13 Monaten. Zunächst wurde SAB 121 am 23. Januar 2025 aufgehoben, als die SEC das Staff Accounting Bulletin 122 veröffentlichte und die Regelung beseitigte, die Verwahrstellen verpflichtete, Krypto-Vermögenswerte ihrer Kunden als Verbindlichkeiten in der Bilanz zu erfassen. Der GENIUS Act, der am 18. Juli 2025 unterzeichnet wurde, schuf anschließend einen bundesweiten Rahmen für Stablecoins und beseitigte mehrere damit verbundene regulatorische Unsicherheiten im Zusammenhang mit ETH-basierten Zahlungen.

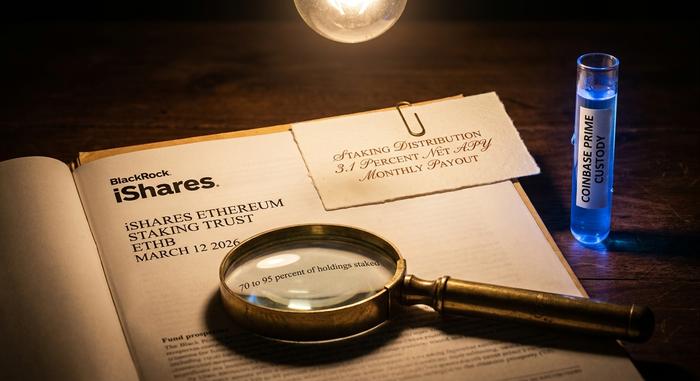

Die Staking-Freigabe folgte. Grayscale ermöglichte das Staking auf ETHE im Oktober 2025 und zahlte am 5. Januar 2026 die erste US-ETH-ETP-Staking-Auszahlung – eine Art Dividende – in regulatorischer Kurzform 0,083178 US-Dollar pro Anteil für den Belohnungszeitraum Oktober bis Dezember 2025 aus. BlackRock brachte ETHB, den iShares Ethereum Staking Trust, am 12. März 2026 an der Nasdaq auf den Markt. ETHB staket 70 % bis 95 % seines zugrunde liegenden ETH-Bestands über Coinbase Prime und leitet rund 82 % der Brutto-Staking-Belohnungen an die Aktionäre weiter, was einer jährlichen Nettorendite von etwa 3,1 % entspricht, die monatlich ausgeschüttet wird. Die Gebührenstruktur entspricht der von ETHA mit einer nominalen Gebühr von 0,25 % und einem Aktionsrabatt von 0,12 % für die ersten 2,5 Milliarden US-Dollar bzw. ein Jahr. ETHB verzeichnete ein anfängliches Anlagevolumen von rund 100 Millionen US-Dollar und ein Handelsvolumen von 15,5 Millionen US-Dollar am ersten Handelstag.

Für institutionelle Anleger schloss diese eine Änderung die Renditelücke, die bisher gegen eine Allokation in ETH-ETFs gesprochen hatte. Anleger müssen sich nun nicht mehr zwischen einem regulierten Engagement und der nativen Rendite von ETH entscheiden.

Wer kauft Ethereum-ETFs im Spotmarkt?

Die institutionelle Nutzung von ETH-ETFs ist real, konzentriert sich aber eher auf Market Maker und Multi-Strategie-Hedgefonds als auf Pensionsfonds oder Versicherer. CoinShares analysierte die 13F-Meldungen für das zweite Quartal 2025 und zählte allein im ETHA-ETF 518 institutionelle Anleger. Die Bestände von Anlageberatern stiegen im Vergleich zum Vorquartal um 67 % auf rund 541.000 ETH, während sich die Positionen von Hedgefonds mit 296.000 ETH nahezu verdoppelten. Die Liste der größten Melder liest sich wie ein Who’s Who der Wall-Street-Market-Maker: Goldman Sachs, Millennium Management, Susquehanna, Jane Street, Capula und Citadel.

Dieser letzte Punkt ist bemerkenswert. Rund 93 % der institutionellen Anbieter von ETH-ETFs halten auch Bitcoin-ETFs, was bedeutet, dass die zusätzliche Nachfrage nach ETH-ETFs von Käufern stammt, die bereits mit dem Konzept der BTC-ETFs vertraut sind. Neu hinzugekommenes institutionelles Kapital – beispielsweise Pensionsfonds mit erstmaligen Krypto-Investitionen – machte einen deutlich geringeren Anteil des Kapitalflusses aus. Dies ist mit ein Grund dafür, dass ETH-ETFs den Kapitalfluss von BTC erst im August 2025 kurzzeitig erreichten: Die bestehenden institutionellen Käufer investierten zwar in ETH, die breitere Anlegerbasis jedoch nicht.

Ethereum-ETFs im Spotmarkt: Vorteile, Nachteile und Auswahlkriterien

Die Vorteile für die meisten US-Investoren liegen auf der Hand. ETH-ETFs werden in steuerbegünstigten Altersvorsorgekonten gehalten, die kein direktes ETH-Portfolio besitzen, die Abwicklung erfolgt über Standard-Brokerage-Systeme und das Wallet- und Schlüsselmanagementrisiko entfällt. Die Nachteile sind ebenso praktisch. Für Spot-Ethereum-ETFs können Verwaltungsgebühren anfallen, die beim direkten ETH-Portfolio nicht erhoben werden. Sie werden nur während der US-Börsenzeiten gehandelt, nicht rund um die Uhr. Und bis 2025/26 wurden keine Staking-Renditen gezahlt.

Die Wahl zwischen den Produkten hängt von Gebühren und Rendite ab. Für ein reines Engagement ohne Staking ist der Grayscale Ethereum Mini Trust mit 0,15 % die günstigste Option. Für ein Engagement mit Staking bei einem erstklassigen Emittenten sind BlackRocks ETHB oder Grayscales Staking-fähiger ETHE die beiden übersichtlichsten Optionen. ETHA ist weiterhin der liquideste ETF ohne Staking; ETHE weist die höchsten Gebühren und die größten Mittelabflüsse in der Vergangenheit auf.

Fazit: Wo stehen Ethereum-ETFs im Spotmarkt im Jahr 2026?

Die Entwicklung der Ethereum-ETFs über zwei Jahre zeichnet das Bild einer reifenden Produktklasse. Die Genehmigung bis zur ersten Staking-Auszahlung innerhalb von 18 Monaten ist für traditionelle Vermögensverwaltungsstandards schnell. Der Gebührenwettbewerb erreichte sein erwartetes Gleichgewicht, die Grayscale-Steuer verlief erwartungsgemäß, und die Freigabe des Stakings schloss die größte Lücke zum direkten ETH-Besitz. BTC-ETFs weisen nach wie vor fünfmal höhere Mittelzuflüsse auf. Die Produktklasse hat den strukturellen Nachteil von 2024 überwunden, und die weitere Entwicklung wird voraussichtlich weniger von der ETF-Struktur als vielmehr von der ETH-Entwicklung selbst im Jahr 2026 bestimmt werden.