กองทุน ETF Ethereum แบบ Spot: บทวิเคราะห์ย้อนหลัง 2 ปี และยุคของการ Staking

หลังจากที่ SEC อนุมัติ ETF Ethereum แบบ Spot ในสหรัฐฯ ไปประมาณสิบเดือน ดูเหมือนว่า ETF Bitcoin ที่เปิดตัวไปก่อนหน้านี้หกเดือนจะเป็นเพียงน้องเล็ก กระแสเงินไหลเข้าช้าลง สินทรัพย์รวมยังคงต่ำกว่า 13 พันล้านดอลลาร์ กองทุน ETHE ของ Grayscale ประสบกับกระแสเงินไหลออกอย่างต่อเนื่อง คล้ายกับรูปแบบของ GBTC ในปี 2024 จากนั้นปี 2025 ก็มาถึง SEC ยกเลิก SAB 121 กฎหมาย GENIUS Act ผ่านการอนุมัติ ETH พุ่งขึ้นสู่ระดับสูงสุดตลอดกาลเหนือ 4,900 ดอลลาร์ และคำถามเกี่ยวกับการ Staking ก็ได้รับคำตอบ โดย Grayscale และ BlackRock ได้เปิดตัว ETF ETH ที่ส่งต่อผลตอบแทนจากการ Staking ให้กับผู้ถือหุ้น คู่มือนี้จะอธิบายว่า ETF Ethereum แบบ Spot คืออะไร ใครเป็นผู้ออก ข้อมูลกระแสเงินไหลเข้าในช่วงสองปีที่ผ่านมาแสดงอะไร และการปลดล็อกการ Staking เปลี่ยนแปลงผลิตภัณฑ์ประเภทนี้อย่างไร

พูดง่ายๆ ก็คือ ETF Ethereum แบบ Spot คืออะไร?

กองทุน ETF แบบ Spot Ethereum คือกองทุนรวมที่ซื้อขายในตลาดหลักทรัพย์ ซึ่งมีโครงสร้างเป็นกองทุนรวมเพื่อการลงทุนที่ได้รับการกำกับดูแล โดยถือครอง Ether จริงและจดทะเบียนหุ้นที่สามารถซื้อขายได้ในตลาดหลักทรัพย์ของสหรัฐอเมริกา แต่ละหุ้นแสดงถึงสิทธิ์ในการถือครอง ETH ในสัดส่วนเล็กน้อยของกองทุน ราคาจะติดตามราคา ETH ในตลาดปัจจุบันหักด้วยค่าธรรมเนียม โดยรักษาระดับราคาผ่านกลไกการสร้างและการไถ่ถอนที่ดำเนินการโดยผู้เข้าร่วมที่ได้รับอนุญาต นี่คือความแตกต่างเชิงโครงสร้างจากกองทุน ETF Ether ที่อิงกับสัญญาซื้อขายล่วงหน้าก่อนหน้านี้ เช่น ProShares Ether Strategy ETF (EETH เปิดตัวในเดือนตุลาคม 2023): กองทุน ETF แบบ Spot ETH ถือครองสกุลเงินดิจิทัลพื้นฐานบนบล็อกเชน Ethereum ในขณะที่ผลิตภัณฑ์สัญญาซื้อขายล่วงหน้าถือครองสัญญา CME ที่ประมาณค่าสกุลเงินดิจิทัลนั้น

นักลงทุนซื้อและขาย ETH ผ่านบัญชีซื้อขายหลักทรัพย์ของตน หุ้นจดทะเบียนภายใต้พระราชบัญญัติหลักทรัพย์ปี 1933 และทรัสต์อยู่ภายใต้การกำกับดูแลด้านหลักทรัพย์ของ SEC ผ่านกฎการจดทะเบียนในตลาดหลักทรัพย์ ซึ่งแตกต่างอย่างมีนัยสำคัญจากการถือ ETH โดยตรงผ่านกระเป๋าเงินดิจิทัลแบบดูแลตนเอง

วิธีการทำงานของ ETF Ethereum แบบ Spot ในทางปฏิบัติ

กลไกพื้นฐานเหมือนกับ ETF ที่มีสินค้าโภคภัณฑ์เป็นหลักประกันทั่วไป ผู้ดูแลสินทรัพย์ที่ผู้ออกเลือกจะเป็นผู้ถือ ETH ในทางปฏิบัติ ผู้ออกในสหรัฐฯ 7 ใน 9 รายใช้ Coinbase Custody ผู้ออกจะประกาศมูลค่าสินทรัพย์สุทธิรายวันโดยอิงจากมูลค่าของ ETH ที่ถือครองอยู่ ผู้เข้าร่วมที่ได้รับอนุญาต — โบรกเกอร์รายใหญ่ — สามารถสร้างหุ้น ETF ใหม่ได้โดยการส่งมอบเงินสดเท่ากับมูลค่าสินทรัพย์สุทธิของตะกร้า หรือไถ่ถอนหุ้นเป็นเงินสดได้ทุกวัน แรงกดดันจากการเก็งกำไรทำให้ราคาหุ้นอยู่ใกล้เคียงกับมูลค่าสินทรัพย์สุทธิ

เมื่อเปิดตัวในเดือนกรกฎาคม 2024 ก.ล.ต. กำหนดให้มีการสร้างเงินสดแทนการแลกเปลี่ยนสินทรัพย์ ซึ่งเป็นสิ่งที่การอนุมัติ BTC ETF ได้ริเริ่มไว้ นั่นทำให้มีขั้นตอนเพิ่มขึ้นเล็กน้อย คือ ผู้ออกหลักทรัพย์จะนำเงินสดไปซื้อ ETH ในตลาดเปิด แทนที่จะรับ ETH โดยตรงจาก AP กลไกนี้ยังคงทำงานได้อย่างราบรื่น ทำให้ราคาหุ้นมักจะซื้อขายกันภายในหนึ่งหรือสองจุดพื้นฐานของ NAV ในช่วงเวลาทำการของตลาดสหรัฐฯ อัตราส่วนค่าใช้จ่ายจะถูกหักออกจากสินทรัพย์ของกองทุนทุกวัน ซึ่งเป็นเหตุผลว่าทำไมค่าธรรมเนียมการจัดการ 0.25% จึงปรากฏเป็นภาระเล็กน้อยต่อราคาหุ้นเมื่อเทียบกับราคา ETH ในตลาดปัจจุบัน ไม่ใช่ค่าใช้จ่ายแยกต่างหากสำหรับนักลงทุน

กองทุน ETF Ethereum 9 กองทุน และค่าธรรมเนียมของแต่ละกองทุน

กองทุน ETF Ethereum จำนวน 9 กองทุนเริ่มซื้อขายในวันที่ 23 กรกฎาคม 2024 สงครามค่าธรรมเนียมที่ปะทุขึ้นก่อนการเปิดตัวเป็นไปตามแบบแผนของกองทุน ETF BTC เกือบจะเหมือนกันทุกประการ: ผู้ออกกองทุนรายใหม่ทุกรายเสนอการยกเว้นค่าธรรมเนียมชั่วคราว และกองทุนเดิมของ Grayscale ก็ถูกตัดออกจากตลาดโดยกองทุนในเครือเดียวกัน

ผลิตภัณฑ์ที่ถูกที่สุดของสหรัฐฯ คือ Grayscale Ethereum Mini Trust (สัญลักษณ์ ETH) ที่ 0.15% ซึ่งออกแบบมาเพื่อรักษาทรัพย์สินไว้ในกลุ่ม Grayscale ที่อาจจะไหลออกจากกองทุน ETHE เดิมที่ 2.5% EZET ของ Franklin อยู่เหนือกว่าเล็กน้อยที่ 0.19% VanEck (ETHV), Bitwise (ETHW) และ 21Shares (CETH ซึ่งต่อมาเปลี่ยนชื่อเป็น TETH) อยู่ประมาณ 0.20–0.21% ETHA ของ BlackRock, FETH ของ Fidelity และ QETH ของ Invesco-Galaxy มีอัตราค่าธรรมเนียมหลักอยู่ที่ 0.25% จุดเด่นของ ETHA คือค่าธรรมเนียมส่งเสริมการขาย 0.12% ที่ยกเว้นสำหรับสินทรัพย์ภายใต้การบริหารจัดการ (AUM) 2.5 พันล้านดอลลาร์แรก หรือหนึ่งปี แล้วแต่ว่าอย่างใดอย่างหนึ่งจะเกิดขึ้นก่อน

นอกจากนี้ยังมี ETHE ซึ่งเป็นกองทุนทรัสต์ Grayscale เดิมที่แปลงเป็นรูปแบบ ETF ค่าธรรมเนียม 2.5% ของกองทุนนี้เป็นแหล่งที่มาของการไหลออกเชิงโครงสร้างที่ใหญ่ที่สุดในหมวดหมู่เดียวกัน ซึ่งเป็นการซ้ำรอยบทบาทของ GBTC ในการเปิดตัว BTC ETF อย่างแทบจะเหมือนกันทุกประการ

| ติ๊กเกอร์ | ผู้ออก | ค่าธรรมเนียม |

|---|---|---|

| อีทีเอช | Grayscale Ethereum Mini Trust | 0.15% |

| อีเซ็ต | แฟรงคลิน อีเธอร์เรียม ทรัสต์ | 0.19% |

| อีทีเอชวี | แวนเอ็ค อีเธอร์เรียม ทรัสต์ | 0.20% |

| อีทีเอชดับบลิว | Bitwise Ethereum ETF | 0.20% |

| เซธ/เทธ | 21Shares Core Ethereum ETF | 0.21% |

| เอธา | iShares (BlackRock) Ethereum Trust | 0.25% |

| เฟธ | กองทุน Fidelity Ethereum | 0.25% |

| คิวอีทีเอช | กองทุน Invesco Galaxy Ethereum ETF | 0.25% |

| อีเธ | Grayscale Ethereum Trust (รุ่นเก่า) | 2.50% |

ภาพรวมปี 2024–2026: กระแสเงินทุน สินทรัพย์ภายใต้การบริหาร และภาษี Grayscale

เมื่อมองย้อนกลับไป ภาพรวมสองปีนั้นชัดเจนดี ยอดเงินไหลเข้าสุทธิในวันแรกของการเปิดตัว ETF ทั้งเก้ากองทุนอยู่ที่ 106.78 ล้านดอลลาร์สหรัฐ ในวันที่ 23 กรกฎาคม 2024 เทียบกับปริมาณการซื้อขาย 1.077 พันล้านดอลลาร์สหรัฐ ซึ่งคิดเป็นประมาณ 20% ของปริมาณการซื้อขายของ ETF Bitcoin ในวันแรกของการเปิดตัวเมื่อหกเดือนก่อนหน้า กองทุนน้องใหม่ทำผลงานได้ดีในวันแรก โดย ETHA มียอดเงินไหลเข้า 266.5 ล้านดอลลาร์สหรัฐ และ ETHW 204 ล้านดอลลาร์สหรัฐ อย่างไรก็ตาม ตัวเลขสุทธิค่อนข้างต่ำ เนื่องจาก ETHE มียอดเงินไหลออกเกือบครึ่งพันล้านดอลลาร์สหรัฐในวันเดียวกันนั้น ซึ่งเป็นการเริ่มต้นของการโยกย้ายเงินทุนไปยังกองทุนพี่น้องที่มีต้นทุนต่ำกว่าเป็นระยะเวลาหนึ่งปี

ปีแรกปิดฉากลงด้วยยอดเงินไหลเข้าสุทธิสะสมประมาณ 2.6 พันล้านดอลลาร์ และสินทรัพย์ภายใต้การบริหาร (AUM) ใกล้เคียง 12 พันล้านดอลลาร์ ซึ่งยังห่างไกลจากเส้นทางของ BTC ETF ในช่วงเวลาเดียวกัน จากนั้นในปี 2025 ก็พุ่งทะยานขึ้นอย่างรวดเร็ว Farside Investors บันทึกยอดเงินไหลเข้าสุทธิ 9.6863 พันล้านดอลลาร์ตลอดทั้งปี โดยเฉพาะเดือนสิงหาคม 2025 เพียงเดือนเดียวมียอดเงินไหลเข้าประมาณ 3.87 พันล้านดอลลาร์ ETH ทำสถิติสูงสุดตลอดกาลใหม่ที่ 4,953.73 ดอลลาร์ในวันที่ 24 สิงหาคม 2025 และเดือนนั้นกลายเป็นเดือนเดียวที่ยอดเงินไหลเข้าของ Ether ETF ในตลาดสปอตสูงกว่ายอดเงินไหลเข้าของ Bitcoin ETF ในตลาดสปอต (3.87 พันล้านดอลลาร์ ETH เทียบกับ -750 ล้านดอลลาร์ BTC) ETHA ของ BlackRock มี AUM สูงสุดเกิน 13 พันล้านดอลลาร์ในเดือนพฤศจิกายน 2025 และครองส่วนแบ่งตลาด ETH ETF ในสหรัฐฯ ประมาณ 50% จนถึงเดือนมีนาคม 2026

จากนั้นก็เกิดผลกระทบตามมา การไหลออกสุทธิอย่างต่อเนื่องห้าเดือน ตั้งแต่เดือนพฤศจิกายน 2025 ถึงเดือนมีนาคม 2026 ทำให้ยอดเงินไหลเข้าสะสมลดลงเหลือประมาณ 11.7 พันล้านดอลลาร์ ก่อนที่เดือนเมษายน 2026 จะทำลายสถิตินี้ด้วยยอดเงินไหลเข้าใหม่ประมาณ 356 ล้านดอลลาร์ ณ เดือนพฤษภาคม 2026 CoinGlass แสดงให้เห็นว่ามียอดเงินไหลเข้าสุทธิสะสมประมาณ 12.08 พันล้านดอลลาร์ และมูลค่าสินทรัพย์สุทธิรวม (NAV) อยู่ที่ประมาณ 13.6 พันล้านดอลลาร์ในผลิตภัณฑ์สปอตของสหรัฐฯ ทั้งเก้าผลิตภัณฑ์ ETHE ของ Grayscale มียอดเงินไหลออกสะสมประมาณ 4.8 พันล้านดอลลาร์นับตั้งแต่เปลี่ยนสถานะในเดือนกรกฎาคม 2024 ซึ่งเป็น "ภาษีของ Grayscale" ที่ดูดซับเกือบครึ่งหนึ่งของยอดเงินที่ผู้เข้ามาใหม่ได้รับ

เทียบกับ เทียบกับ เทียบกับ เทียบกับ เทียบกับ เทียบกับ เทียบกับ เทียบกับ ณ จุดซื้อขาย Bitcoin

ช่องว่างด้านขนาดเป็นสิ่งที่ผู้ซื้อสถาบันทุกรายสังเกตเห็นเป็นอันดับแรก กระแสเงินไหลเข้าสะสมของ BTC ETF อยู่ที่ประมาณ 58.5 พันล้านดอลลาร์ ณ เดือนเมษายน 2026 โดยมีสินทรัพย์ภายใต้การบริหารจัดการ (AUM) ใกล้เคียง 102 พันล้านดอลลาร์ ในขณะที่ ETF ของ Ethereum อยู่ที่ประมาณ 12.08 พันล้านดอลลาร์ในกระแสเงินไหลเข้าสะสมและ 13.6 พันล้านดอลลาร์ใน AUM กระแสเงินไหลเข้าของ BTC ETF นั้นมากกว่ากระแสเงินไหลเข้าของ ETH ETF เกือบห้าเท่าหลังจากช่วงเวลาเดียวกัน

ช่องว่างนี้ไม่ใช่แค่เรื่องเล่า แต่มีปัจจัยเชิงโครงสร้างสามประการที่อธิบายได้ ประการแรก BTC มีภาพลักษณ์ที่ชัดเจนกว่าในสายตาของสถาบันในฐานะสินทรัพย์ที่เก็บรักษามูลค่าโดยไม่สัมพันธ์กับสกุลเงินอื่น ในขณะที่ ETH มีน้ำหนักเพิ่มเติมในฐานะโปรโตคอล สินทรัพย์ที่ให้ผลตอบแทน และแพลตฟอร์มสัญญาอัจฉริยะ ประการที่สอง ETF ของ Ethereum ในช่วงเปิดตัวไม่สามารถส่งผ่านรางวัลการ Staking ETH ได้ ทำให้ผลตอบแทนรายปีประมาณ 3% หายไปเมื่อเทียบกับการถือครอง ETH โดยตรง ประการที่สาม รูปแบบการถือครองแสดงให้เห็นว่า ETF ของ ETH มักเป็นการจัดสรรลำดับที่สอง ไม่ใช่ลำดับแรก: 92% ของผู้ถือ ETF ของ ETH ในกลุ่มสถาบันถือ ETF ของ BTC ด้วย ในขณะที่ผู้ถือ ETF ของ BTC เพียง 24% เท่านั้นที่เพิ่มการลงทุนใน ETF ของ ETH เข้ามา

| เมตริก | กองทุน ETF ซื้อขาย BTC ทันที | ETH spot ETF |

|---|---|---|

| การเปิดตัวการซื้อขาย | วันที่ 11 มกราคม 2567 | 23 กรกฎาคม 2567 |

| ยอดไหลเข้าสุทธิในวันแรก | ≈655 ล้านดอลลาร์สหรัฐ | 106.78 ล้านเหรียญสหรัฐ |

| ยอดรวมเงินไหลเข้า (พฤษภาคม 2569) | ≈58.5 พันล้านดอลลาร์สหรัฐ | 12.08 พันล้านดอลลาร์สหรัฐ |

| สินทรัพย์ภายใต้การบริหารจัดการรวม (AUM) | ≈102 พันล้านดอลลาร์สหรัฐ | 13.6 พันล้านดอลลาร์สหรัฐ |

| หุ้นผู้ออกหลักทรัพย์สูงสุด | อัตราผลตอบแทนจากการลงทุน (IBIT) ของ BlackRock ≈65% | แบล็คร็อค อีทีเอชเอ ≈50% |

ยุคของ ETF ที่ใช้การวางเดิมพัน: การยกเลิก SAB 121 นำไปสู่การเปิดตัว ETHB

การเปลี่ยนแปลงที่สำคัญที่สุดต่อผลิตภัณฑ์ประเภทนี้ นับตั้งแต่เปิดตัว เกิดขึ้นภายใน 13 เดือน ขั้นตอนแรกคือการยกเลิก SAB 121 เมื่อวันที่ 23 มกราคม 2025 เมื่อ SEC ออกประกาศ Staff Accounting Bulletin 122 และยกเลิกกฎที่บังคับให้ธนาคารผู้รับฝากสินทรัพย์ต้องบันทึกสินทรัพย์คริปโตของลูกค้าเป็นหนี้สินในงบดุล จากนั้น GENIUS Act ซึ่งลงนามเมื่อวันที่ 18 กรกฎาคม 2025 ได้วางกรอบการทำงานระดับรัฐบาลกลางสำหรับเหรียญ Stablecoin สำหรับการชำระเงิน และขจัดความไม่แน่นอนด้านกฎระเบียบที่เกี่ยวข้องกับการชำระเงินด้วย ETH หลายประการ

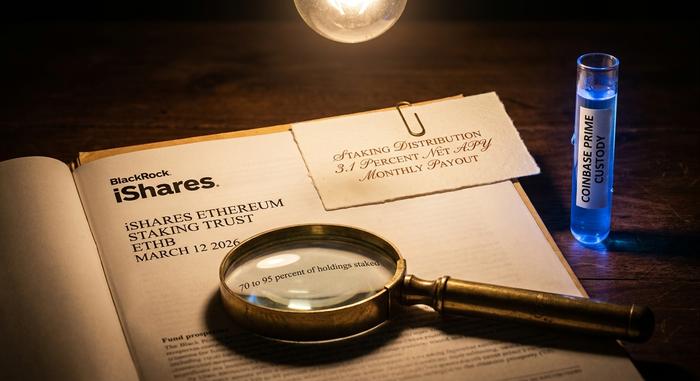

หลังจากนั้นก็มีการเปิดให้ทำการ Staking Grayscale เปิดให้ทำการ Staking บน ETHE ในเดือนตุลาคม 2025 และจ่ายเงินปันผลจากการ Staking ETH ETP ครั้งแรกในสหรัฐฯ (ซึ่งในทางกฎระเบียบถือเป็นเงินปันผลชนิดหนึ่ง) ในวันที่ 5 มกราคม 2026 โดยจ่าย 0.083178 ดอลลาร์สหรัฐต่อหุ้น สำหรับช่วงเวลาการให้รางวัลระหว่างเดือนตุลาคมถึงธันวาคม 2025 BlackRock เปิดตัว ETHB ซึ่งเป็น iShares Ethereum Staking Trust บน Nasdaq ในวันที่ 12 มีนาคม 2026 ETHB จะทำการ Staking ETH 70% ถึง 95% ผ่าน Coinbase Prime และส่งต่อผลตอบแทนจากการ Staking ประมาณ 82% ให้กับผู้ถือหุ้น คิดเป็นผลตอบแทนสุทธิประมาณ 3.1% ต่อปี โดยจ่ายเป็นรายเดือน โครงสร้างค่าธรรมเนียมคล้ายกับ ETHA ที่ 0.25% โดยมีการยกเว้นค่าธรรมเนียมส่งเสริมการขาย 0.12% สำหรับยอดเงิน 2.5 พันล้านดอลลาร์แรก หรือหนึ่งปี ETHB ดึงดูดสินทรัพย์เริ่มต้นประมาณ 100 ล้านดอลลาร์ และมีปริมาณการซื้อขายในวันแรกประมาณ 15.5 ล้านดอลลาร์

สำหรับผู้ซื้อสถาบัน การเปลี่ยนแปลงเพียงครั้งเดียวนี้ได้ปิดช่องว่างผลตอบแทนที่เคยเป็นข้อโต้แย้งเกี่ยวกับการลงทุนใน ETH ETF ผู้ถือครองไม่จำเป็นต้องเลือกระหว่างการลงทุนที่มีความเสี่ยงสูงและผลตอบแทนจาก ETH อีกต่อไป

ใครกำลังซื้อ ETF Ethereum ในตลาดสปอตบ้าง

การนำ ETH ETF มาใช้โดยสถาบันการเงินนั้นเป็นเรื่องจริง แต่กระจุกตัวอยู่ในกลุ่มผู้สร้างตลาดและกองทุนเฮดจ์ฟันด์แบบหลายกลยุทธ์ มากกว่ากองทุนบำเหน็จบำนาญหรือบริษัทประกันภัย CoinShares วิเคราะห์เอกสาร 13F ไตรมาสที่ 2 ปี 2025 และนับจำนวนผู้ยื่นเอกสารจากสถาบันการเงินได้ถึง 518 รายใน ETHA เพียงอย่างเดียว โดยการถือครองของที่ปรึกษาการลงทุนเพิ่มขึ้น 67% เมื่อเทียบกับไตรมาสก่อนหน้า เป็นประมาณ 541,000 ETH และตำแหน่งของกองทุนเฮดจ์ฟันด์เพิ่มขึ้นเกือบสองเท่าเป็น 296,000 ETH รายชื่อผู้ยื่นเอกสารอันดับต้น ๆ อ่านแล้วเหมือนรายชื่อของผู้สร้างตลาดในวอลล์สตรีท ได้แก่ Goldman Sachs, Millennium Management, Susquehanna, Jane Street, Capula และ Citadel

รายละเอียดสุดท้ายนี้น่าสนใจมาก ประมาณ 93% ของผู้ยื่นเอกสาร ETF ETH จากสถาบันต่างๆ ถือครอง ETF Bitcoin แบบซื้อขายทันที (spot Bitcoin ETFs) ด้วยเช่นกัน ซึ่งหมายความว่าความต้องการ ETF ETH ส่วนเพิ่มนั้นมาจากผู้ซื้อที่เข้าใจรูปแบบของ ETF BTC อยู่แล้ว เงินทุนจากสถาบันใหม่ๆ เช่น กองทุนบำเหน็จบำนาญที่ลงทุนในคริปโตเป็นครั้งแรก มีสัดส่วนน้อยกว่ามาก นั่นเป็นส่วนหนึ่งที่ทำให้ ETF ETH ตามทันกระแสเงินทุนของ BTC ได้เพียงช่วงสั้นๆ ในเดือนสิงหาคม 2025: ฐานผู้ซื้อจากสถาบันที่มีอยู่เดิมเพิ่ม ETH เข้ามา แต่ฐานนักลงทุนในวงกว้างไม่ได้เพิ่ม

การซื้อขาย ETF Ethereum แบบ Spot: ข้อดี ข้อเสีย และวิธีการเลือก

ข้อดีสำหรับนักลงทุนชาวอเมริกันส่วนใหญ่คือข้อดีในทางปฏิบัติ กองทุน ETH ถือครองในบัญชีเกษียณอายุที่ได้รับสิทธิประโยชน์ทางภาษี ซึ่งไม่สามารถถือครอง ETH ในตลาดปัจจุบันได้โดยตรง มีการทำธุรกรรมผ่านระบบโบรกเกอร์มาตรฐาน และลดความเสี่ยงด้านกระเป๋าเงินและการจัดการกุญแจ ส่วนข้อเสียก็เป็นข้อดีในทางปฏิบัติเช่นกัน กองทุน ETH ในตลาดปัจจุบันอาจเรียกเก็บค่าธรรมเนียมการจัดการ ซึ่งการถือครอง ETH โดยตรงไม่เรียกเก็บ มีการซื้อขายเฉพาะในช่วงเวลาทำการของตลาดหุ้นสหรัฐฯ เท่านั้น ไม่ใช่ตลอด 24 ชั่วโมง และจนถึงปี 2025-2026 จะไม่มีการจ่ายผลตอบแทนจากการฝาก ETH

การเลือกผลิตภัณฑ์ขึ้นอยู่กับค่าธรรมเนียมและผลตอบแทน สำหรับการลงทุนแบบไม่เกี่ยวข้องกับการ Staking ตัวเลือกที่ถูกที่สุดคือ Grayscale Ethereum Mini Trust ที่ 0.15% สำหรับการลงทุนแบบ Staking กับผู้ออกเหรียญชั้นนำ ETHB ของ BlackRock หรือ ETHE ที่รองรับการ Staking ของ Grayscale เป็นสองตัวเลือกที่ชัดเจนที่สุด ETHA ยังคงเป็น ETF ที่ไม่เกี่ยวข้องกับการ Staking ที่มีสภาพคล่องสูงที่สุด ในขณะที่ ETHE มีค่าธรรมเนียมสูงที่สุดและมีประวัติการไหลออกของเงินทุนมากที่สุด

สรุป: สถานการณ์ของ ETF Ethereum ในตลาดสปอตในปี 2026

ภาพรวมสองปีของ ETF Ethereum แบบ Spot แสดงให้เห็นถึงการเติบโตของผลิตภัณฑ์ประเภทนี้ การอนุมัติให้จ่ายเงิน Staking ครั้งแรกภายใน 18 เดือนนั้นถือว่ารวดเร็วเมื่อเทียบกับมาตรฐานการบริหารสินทรัพย์แบบดั้งเดิม สงครามค่าธรรมเนียมถึงจุดสมดุลที่คาดการณ์ไว้ ภาษี Grayscale ก็เป็นไปตามที่คาดไว้ และการปลดล็อก Staking ได้ปิดช่องว่างที่สำคัญที่สุดกับการถือครอง ETH โดยตรง ETF BTC ยังคงมีเงินไหลเข้ามากกว่าถึงห้าเท่า ผลิตภัณฑ์ประเภทนี้ไม่มีข้อเสียเปรียบเชิงโครงสร้างเหมือนที่เคยมีในปี 2024 อีกต่อไป และช่วงต่อไปของเรื่องราวนี้มีแนวโน้มที่จะขับเคลื่อนโดยโครงสร้างของ ETH เองในปี 2026 มากกว่าโครงสร้างของ ETF