ETF اسپات اتریوم: نگاهی به گذشته و دوران استیکینگ دو ساله

حدود ده ماه پس از تأیید آنها توسط SEC، ETF های اتریوم لحظهای ایالات متحده مانند خواهر و برادر کوچک ETF های بیت کوین که شش ماه قبل راه اندازی شده بودند، به نظر میرسیدند. جریان ورودی کندتر بود. کل داراییها زیر ۱۳ میلیارد دلار باقی ماند. صندوق امانی ETHE متعلق به Grayscale، جریان خروجی را در تکرار تقریباً کامل الگوی GBTC از سال ۲۰۲۴ کاهش داد. سپس سال ۲۰۲۵ فرا رسید. SEC قانون SAB 121 را لغو کرد، قانون GENIUS تصویب شد، ETH به بالاترین قیمت خود در تاریخ خود یعنی بالای ۴۹۰۰ دلار رسید و به سوال مربوط به سهامگذاری پاسخ داده شد: ابتدا Grayscale و سپس BlackRock ETF های اتریوم را راه اندازی کردند که پاداش سهامگذاری را به سهامداران منتقل میکنند. این راهنما توضیح میدهد که ETF اتریوم لحظهای چیست، صادرکنندگان آن چه کسانی هستند، دادههای جریان دو ساله در واقع چه چیزی را نشان میدهند و چگونه قفل سهامگذاری، کلاس محصول را تغییر شکل داد.

ETF اتریوم لحظهای به زبان ساده چیست؟

یک ETF اتریوم لحظهای، یک صندوق قابل معامله در بورس است که به عنوان یک صندوق سرمایهگذاری تنظیمشده ساختار یافته و اتر واقعی را در اختیار دارد و سهام قابل معامله را در بورس اوراق بهادار ایالات متحده فهرست میکند. هر سهم نشاندهنده یک ادعای کوچک کسری از داراییهای ETH صندوق است. قیمت، قیمت لحظهای ETH منهای کارمزدها را دنبال میکند که از طریق مکانیسم ایجاد و بازخرید که توسط شرکتکنندگان مجاز اداره میشود، هماهنگ نگه داشته میشود. این تفاوت ساختاری با ETFهای اتر مبتنی بر قراردادهای آتی قبلی مانند ETF استراتژی اتر ProShares (EETH، که در اکتبر 2023 راهاندازی شد) است: یک ETF اتریوم لحظهای، ارز دیجیتال اصلی را در بلاکچین اتریوم نگه میدارد؛ یک محصول آتی، قراردادهای CME را که تقریباً به آن نزدیک هستند، نگه میدارد.

سرمایهگذاران از طریق حساب کارگزاری خود، ETH را خرید و فروش میکنند. سهام تحت قانون اوراق بهادار سال ۱۹۳۳ ثبت میشوند و این صندوق امانی از طریق قوانین فهرست صرافیها، تحت نظارت امنیتی SEC قرار میگیرد - که این تفاوت معناداری با نگهداری مستقیم ETH از طریق کیف پول خودگردان دارد.

نحوه عملکرد ETF های لحظهای اتریوم در عمل

سازوکار اساسی آن مانند هر ETF با پشتوانه کالا است. متولی منتخب صادرکننده، ETH را در اختیار دارد؛ در عمل، هفت نفر از نه صادرکننده آمریکایی از Coinbase Custody استفاده میکنند. صادرکننده، ارزش خالص دارایی روزانه را بر اساس ارزش داراییهای ETH منتشر میکند. شرکتکنندگان مجاز - دلالان بزرگ - میتوانند با ارائه وجه نقد معادل NAV یک سبد، سهام ETF جدید ایجاد کنند یا سهام را به صورت روزانه با پول نقد بازخرید کنند. فشار آربیتراژ، قیمت سهام را در محدوده NAV نگه میدارد.

در زمان راهاندازی در ژوئیه ۲۰۲۴، کمیسیون بورس و اوراق بهادار (SEC) به جای مبادله غیرنقدی، که تاییدیههای ETF بیتکوین پیشگام آن بودند، ایجاد پول نقد را الزامی کرد. این یک گام کوچک دیگر اضافه کرد: صادرکننده پول نقد را میگیرد و ETH را در بازار آزاد خریداری میکند، به جای اینکه ETH را مستقیماً از AP دریافت کند. این مکانیسم هنوز به اندازه کافی روان کار میکند که قیمت سهام معمولاً در ساعات بازار ایالات متحده در محدوده یک یا دو واحد پایه از NAV معامله میشود. نسبتهای هزینه روزانه از داراییهای امانی کسر میشوند، به همین دلیل است که کارمزد مدیریتی ۰.۲۵٪ به عنوان یک کاهش آهسته بر قیمت سهام نسبت به قیمت لحظهای ETH ظاهر میشود، نه به عنوان یک هزینه جداگانه برای سرمایهگذار.

۹ صندوق قابل معامله در بورس اتریوم و کارمزدهای آنها

نه ETF اتریوم در ۲۳ جولای ۲۰۲۴ شروع به معامله کردند. جنگ کارمزد که قبل از راهاندازی آغاز شد، تقریباً دقیقاً از همان دستورالعمل ETF بیتکوین پیروی کرد: هر صادرکننده جدید، معافیت موقت از کارمزد ارائه میداد و صندوق امانی قدیمی گریاسکیل توسط همتای خود قیمتگذاری شد.

ارزانترین محصول آمریکایی، Grayscale Ethereum Mini Trust (با نماد ETH) با نرخ بهره ۰.۱۵٪ است که برای نگهداری داراییهایی در داخل خانواده Grayscale طراحی شده است که در غیر این صورت از صندوق ۲.۵٪ ETHE خارج میشدند. EZET فرانکلین با نرخ بهره ۰.۱۹٪ کمی بالاتر قرار دارد. VanEck (ETHV)، Bitwise (ETHW) و ۲۱Shares (CETH، که نماد آن بعداً به TETH تغییر یافت) در حدود ۰.۲۰ تا ۰.۲۱٪ قرار دارند. ETHA بلک راک، FETH فیدلیتی و QETH اینوسکو-گلکسی ۰.۲۵٪ را به عنوان نرخ اصلی خود به اشتراک میگذارند. نکته جالب توجه در مورد ETHA، معافیت از کارمزد تبلیغاتی ۰.۱۲٪ برای ۲.۵ میلیارد دلار اول AUM یا یک سال اول، هر کدام که زودتر اتفاق بیفتد، است.

سپس ETHE، صندوق امانی قدیمی Grayscale که به شکل ETF تبدیل شده است، وجود دارد. کارمزد ۲.۵ درصدی آن، بزرگترین منبع خروج سرمایه ساختاری در این دسته بوده است - تقریباً مشابه نقش GBTC در راهاندازی ETF بیت کوین.

| تیکر | صادرکننده | هزینه |

|---|---|---|

| اتریوم | تراست کوچک اتریوم گریاسکیل | ۰.۱۵٪ |

| ایزت | صندوق امانات فرانکلین اتریوم | ۰.۱۹٪ |

| ETHV | صندوق امانی اتریوم وناِک | ۰.۲۰٪ |

| ETHW | ETF اتریوم بیتوایز | ۰.۲۰٪ |

| CETH/TETH | ETF اتریوم Core از شرکت 21Shares | ۰.۲۱٪ |

| اتا | iShares (بلک راک) اتریوم تراست | ۰.۲۵٪ |

| فث | صندوق فیدلیتی اتریوم | ۰.۲۵٪ |

| کیو ای تی اچ | اینوسکو گلکسی، اتریوم ETF | ۰.۲۵٪ |

| اته | تراست اتریوم گریاسکیل (قدیمی) | ۲.۵۰٪ |

گذشتهنگر ۲۰۲۴-۲۰۲۶: جریانها، داراییهای تحت مدیریت (AUM) و مالیات گریاسکیل

با نگاهی به گذشته، میتوان به روند دو ساله به خوبی پی برد. جریان ورودی خالص روز اول در هر نه ETF در ۲۳ جولای ۲۰۲۴، ۱۰۶.۷۸ میلیون دلار بود، در حالی که حجم معاملات ۱.۰۷۷ میلیارد دلار بود - تقریباً ۲۰٪ از آنچه ETF های بیت کوین نقدی شش ماه قبل در اولین روز خود ثبت کردند. تازه واردها روز اول قوی را با اعداد ناخالص پشت سر گذاشتند: ETHA 266.5 میلیون دلار و ETHW 204 میلیون دلار به دست آوردند. رقم خالص به این دلیل آشکار شد که ETHE تقریباً نیم میلیارد دلار در همان جلسه جریان خروجی داشت، که آغاز یک مهاجرت یک ساله به صندوقهای خواهر ارزانتر بود.

سال اول با حدود ۲.۶ میلیارد دلار جریان خالص ورودی و نزدیک به ۱۲ میلیارد دلار دارایی تحت مدیریت (AUM) به پایان رسید - که بسیار عقبتر از مسیر ETF بیتکوین در همان نقطه است. سپس سال ۲۰۲۵ روندی عمودی پیدا کرد. Farside Investors در طول سال ۹.۶۸۶۳ میلیارد دلار جریان خالص ورودی ثبت کرد که تنها در آگوست ۲۰۲۵ تقریباً ۳.۸۷ میلیارد دلار بود. ETH در ۲۴ آگوست ۲۰۲۵ به بالاترین رکورد خود یعنی ۴۹۵۳.۷۳ دلار رسید و آن ماه تنها ماهی بود که جریانهای نقدی ETF اتر واقعاً از جریانهای نقدی ETF بیتکوین فراتر رفت (۳.۸۷ میلیارد ETH در مقابل -۷۵۰ میلیون BTC). ETHA بلکراک در نوامبر ۲۰۲۵ به بیش از ۱۳ میلیارد دلار دارایی تحت مدیریت رسید و تقریباً ۵۰٪ از بازار ETF ETH ایالات متحده را تا مارس ۲۰۲۶ در اختیار داشت.

سپس خماری از راه رسید. پنج ماه متوالی خروج خالص سرمایه از نوامبر ۲۰۲۵ تا مارس ۲۰۲۶، جریانهای ورودی تجمعی را به حدود ۱۱.۷ میلیارد دلار رساند، قبل از اینکه آوریل ۲۰۲۶ با حدود ۳۵۶ میلیون دلار جریان ورودی جدید، این روند را بشکند. تا ماه مه ۲۰۲۶، CoinGlass تقریباً ۱۲.۰۸ میلیارد دلار جریان ورودی خالص تجمعی و NAV ترکیبی نزدیک به ۱۳.۶ میلیارد دلار را در نه محصول اسپات ایالات متحده نشان میدهد. ETHE متعلق به Grayscale از زمان تبدیل در ژوئیه ۲۰۲۴ تقریباً ۴.۸ میلیارد دلار جریان خروجی تجمعی را به خود اختصاص داده است - "مالیات Grayscale" که تقریباً نیمی از آنچه تازه واردان جذب کردند را جذب کرد.

ETF لحظهای اتریوم در مقابل ETF لحظهای بیتکوین

شکاف اندازه، مقایسهای است که هر خریدار نهادی ابتدا متوجه آن میشود. جریانهای ورودی تجمعی ETFهای نقدی بیتکوین تا آوریل ۲۰۲۶ حدود ۵۸.۵ میلیارد دلار و داراییهای تحت مدیریت (AUM) نزدیک به ۱۰۲ میلیارد دلار است. ETFهای نقدی اتریوم تقریباً ۱۲.۰۸ میلیارد دلار جریان ورودی تجمعی و ۱۳.۶ میلیارد دلار دارایی تحت مدیریت دارند. جریانهای ETF بیتکوین تقریباً پنج برابر بیشتر از جریانهای ETF اتریوم پس از همان تاریخ انتشار تقویمی هستند.

این شکاف فقط روایت نیست. سه عامل ساختاری آن را توضیح میدهند. اول، بیتکوین به عنوان یک ذخیره ارزش غیر همبسته، جایگاه سازمانی شفافتری دارد، در حالی که اتریوم وزن اضافی پروتکل، دارایی بازده و پلتفرم قرارداد هوشمند بودن را به دوش میکشد. دوم، ETF های اتریوم در زمان عرضه نتوانستند از پاداشهای سپردهگذاری اتریوم عبور کنند و تقریباً 3٪ از بازده سالانه را در مقایسه با مالکیت مستقیم اتریوم در اختیار داشتند. سوم، الگوهای نگهداری نشان میدهد که ETF های اتریوم معمولاً دومین تخصیص هستند، نه اولین: 92٪ از دارندگان نهادی ETF های اتریوم، ETF های بیتکوین نیز دارند، در حالی که تنها 24٪ از دارندگان ETF بیتکوین، ETF اتریوم را به داراییهای خود اضافه کردهاند.

| متریک | ETF های لحظهای بیت کوین | ETF های لحظهای ETH |

|---|---|---|

| راهاندازی معاملات | ۱۱ ژانویه ۲۰۲۴ | ۲۳ ژوئیه ۲۰۲۴ |

| جریانهای ورودی خالص روز اول | ۶۵۵ میلیون دلار | ۱۰۶.۷۸ میلیون دلار |

| جریانهای ورودی تجمعی (مه ۲۰۲۶) | ≈۵۸.۵ میلیارد دلار | ۱۲.۰۸ میلیارد دلار |

| دارایی تحت مدیریت ترکیبی | ۱۰۲ میلیارد دلار | ۱۳.۶ میلیارد دلار |

| سهم برتر صادرکننده | بلک راک آی بی آی تی ≈۶۵٪ | بلک راک ETHA ≈50% |

دوران ETFهای سهامگذاری: لغو SAB 121 تا راهاندازی ETHB

مهمترین تغییر در این دسته از محصولات از زمان عرضه، در ۱۳ ماه گذشته رخ داده است. اولین قدم، لغو قانون SAB 121 در ۲۳ ژانویه ۲۰۲۵ بود، زمانی که کمیسیون بورس و اوراق بهادار آمریکا (SEC) بولتن حسابداری کارکنان ۱۲۲ را منتشر کرد و قانونی را که بانکهای متولی را مجبور به ثبت داراییهای رمزنگاریشده مشتری به عنوان بدهیهای ترازنامه میکرد، حذف کرد. قانون GENIUS که در ۱۸ ژوئیه ۲۰۲۵ امضا شد، سپس یک چارچوب فدرال برای استیبل کوینهای پرداخت ایجاد کرد و چندین عدم قطعیت نظارتی پیرامون تسویه حساب مبتنی بر ETH را از بین برد.

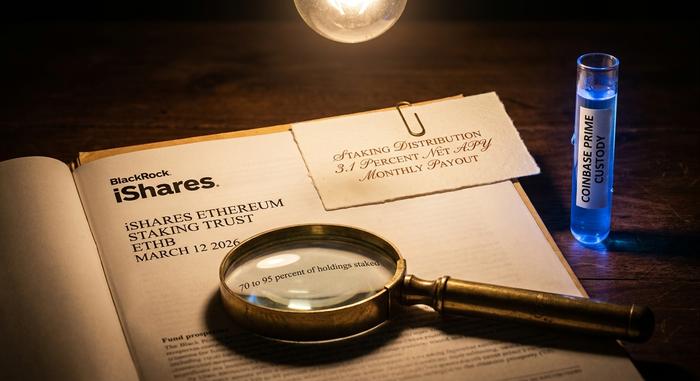

پس از آن، قفل استیکینگ باز شد. گریاسکیل (Grayscale) استیکینگ روی ETHE را در اکتبر ۲۰۲۵ فعال کرد و اولین پرداخت استیکینگ ETP اتریوم ایالات متحده - که به اختصار یک شبه سود سهام است - را در ۵ ژانویه ۲۰۲۶ توزیع کرد و برای دوره پاداش اکتبر-دسامبر ۲۰۲۵، ۰.۰۸۳۱۷۸ دلار به ازای هر سهم پرداخت کرد. بلکراک (BlackRock) در ۱۲ مارس ۲۰۲۶، ETHB، iShares Ethereum Staking Trust، را در نزدک (Nasdaq) راهاندازی کرد. ETHB از طریق Coinbase Prime، ۷۰ تا ۹۵ درصد از ETH زیربنایی خود را استیکینگ میکند و تقریباً ۸۲ درصد از پاداشهای ناخالص استیکینگ را به سهامداران میدهد که به بازده خالص حدود ۳.۱ درصد سالانه و توزیع ماهانه میرسد. ساختار کارمزد، منعکسکننده ETHA با نرخ پایه ۰.۲۵ درصد با چشمپوشی تبلیغاتی ۰.۱۲ درصد برای ۲.۵ میلیارد دلار اول یا یک سال است. ETHB تقریباً ۱۰۰ میلیون دلار دارایی اولیه و ۱۵.۵ میلیون دلار حجم معاملات روز اول را جذب کرد.

برای خریداران نهادی، همین تغییر، شکاف بازدهی که مانع تخصیص ETF اتریوم شده بود را از بین برد. دارندگان دیگر مجبور نیستند بین ریسک تنظیمشده و بازده ذاتی اتریوم یکی را انتخاب کنند.

چه کسی ETF های لحظه ای اتریوم را خریداری می کند؟

پذیرش نهادی ETF های اتریوم واقعی است، اما بیشتر در بازارسازان و صندوقهای پوشش ریسک چند استراتژیه متمرکز است تا صندوقهای بازنشستگی یا بیمهها. کوینشیرز، ثبتهای سهماهه دوم 2025 13F را تجزیه و تحلیل کرد و 518 ثبتکننده نهادی را فقط در ETHA شمارش کرد، که در آن مشاوران سرمایهگذاری با 67 درصد افزایش نسبت به سهماهه قبل، تقریباً 541000 اتریوم و موقعیتهای صندوقهای پوشش ریسک با تقریباً دو برابر افزایش به 296000 اتریوم رسیدهاند. فهرست برترین ثبتکنندهها مانند فهرستی از سازندگان بازار وال استریت است: گلدمن ساکس، میلنیوم منیجمنت، ساسکوهانا، جین استریت، کاپولا و سیتادل.

نکته آخر شایان توجه است. حدود ۹۳٪ از سرمایهگذاران نهادی ETF اتریوم، ETFهای بیتکوین را نیز در اختیار دارند، به این معنی که تقاضای نهایی برای ETFهای اتریوم از سوی خریدارانی است که از قبل با ETF بیتکوین آشنا هستند. سرمایه خالص نهادی جدید - به عنوان مثال، صندوقهای بازنشستگی با تخصیصهای اولیه کریپتو - سهم بسیار کمتری از این جریان را تشکیل دادهاند. به همین دلیل است که ETFهای اتریوم تنها در آگوست ۲۰۲۵ به طور خلاصه به مسیر جریان بیتکوین رسیدند: پایگاه خریداران نهادی موجود، اتریوم را اضافه کردند، اما پایگاه سرمایهگذاران گستردهتر این کار را نکردند.

ETF اتریوم اسپات: مزایا، معایب و نحوه انتخاب

مزایای ETF های اتریوم برای اکثر سرمایهگذاران آمریکایی عملی است. ETF های اتریوم در حسابهای بازنشستگی با مزایای مالیاتی نگهداری میشوند که نمیتوانند مستقیماً ETH را به صورت نقدی نگهداری کنند، از طریق کارگزاریهای استاندارد تسویه میشوند و ریسک مدیریت کیف پول و کلید را حذف میکنند. معایب آن نیز به همان اندازه عملی است. ETF های اتریوم نقدی ممکن است هزینههای مدیریتی دریافت کنند که نگهداری مستقیم ETH این هزینهها را ندارد. آنها فقط در ساعات بازار سهام ایالات متحده معامله میشوند و نه به صورت شبانهروزی. و تا سالهای 2025-2026، هیچ سود سهامی پرداخت نکردند.

انتخاب بین محصولات به کارمزد و بازده بستگی دارد. برای سرمایهگذاری بدون سپردهگذاری خالص، ارزانترین گزینه Grayscale Ethereum Mini Trust با نرخ بهره ۰.۱۵٪ است. برای سرمایهگذاری با سپردهگذاری با یک صادرکننده سطح یک، ETHB از BlackRock یا ETHE با قابلیت سپردهگذاری از Grayscale دو گزینه واضح هستند. ETHA همچنان نقدشوندهترین ETF بدون سپردهگذاری است. ETHE بالاترین کارمزد و سنگینترین سابقه خروج سرمایه را دارد.

نتیجهگیری: وضعیت ETF های اتریوم در سال 2026

روند دو ساله ETF های اتریوم، نشاندهنده بلوغ یک کلاس محصول است. تایید اولین پرداخت استیکینگ در ۱۸ ماه، طبق استانداردهای سنتی مدیریت دارایی، سریع است. جنگ کارمزد به تعادل مورد انتظار خود رسید، مالیات گریاسکیل به طور قابل پیشبینی پیش رفت و آزادسازی استیکینگ، مهمترین شکاف با مالکیت مستقیم اتریوم را پر کرد. ETF های بیتکوین هنوز پنج برابر بیشتر از نظر جریان ورودی هستند. این کلاس محصول دیگر آن نقطه ضعف ساختاری که در سال ۲۰۲۴ داشت را ندارد و احتمالاً بخش بعدی داستان کمتر توسط ساختار ETF و بیشتر توسط هر کاری که خود اتریوم در سال ۲۰۲۶ انجام میدهد، هدایت خواهد شد.