Spot Ethereum ETF: 2-letnia retrospektywa i era stakingu

Przez około dziesięć miesięcy po zatwierdzeniu przez SEC, amerykańskie ETF-y spot Ethereum przypominały mniejszych braci ETF-ów Bitcoin, które pojawiły się sześć miesięcy wcześniej. Napływy środków napływały wolniej. Całkowite aktywa utrzymywały się poniżej 13 miliardów dolarów. Tradycyjny fundusz powierniczy ETHE firmy Grayscale odnotował odpływy, niemal idealnie powtarzając schemat GBTC z 2024 roku. Potem nadszedł rok 2025. SEC unieważniła ustawę SAB 121, uchwalono ustawę GENIUS, ETH osiągnął nowy rekord wszech czasów powyżej 4900 dolarów, a pytanie o staking zostało rozwiązane: najpierw Grayscale, a potem BlackRock wprowadziły ETF-y ETH, które przekazują nagrody za staking akcjonariuszom. Ten przewodnik wyjaśnia, czym jest ETF spot Ethereum, kim są emitenci, co tak naprawdę pokazują dwuletnie dane o przepływach i jak odblokowanie stakingu zmieniło klasę produktów.

Czym jest ETF typu spot Ethereum?

ETF spot Ethereum to fundusz notowany na giełdzie (ETF), działający jako regulowany fundusz inwestycyjny, który przechowuje rzeczywisty Ether i notuje zbywalne akcje na amerykańskiej giełdzie papierów wartościowych. Każda akcja reprezentuje niewielki ułamek udziału w posiadanych przez fundusz ETH. Cena śledzi cenę spot ETH pomniejszoną o opłaty, utrzymywaną na odpowiednim poziomie dzięki mechanizmowi tworzenia i wykupu obsługiwanemu przez autoryzowanych uczestników. Jest to strukturalna różnica w porównaniu z wcześniejszymi ETF-ami opartymi na kontraktach futures na Ether, takimi jak ProShares Ether Strategy ETF (EETH, uruchomiony w październiku 2023 r.): ETF spot ETH przechowuje bazową kryptowalutę na blockchainie Ethereum; produkt futures zawiera kontrakty CME, które ją przybliżają.

Inwestorzy kupują i sprzedają ETH za pośrednictwem swojego rachunku maklerskiego. Akcje są rejestrowane zgodnie z ustawą o papierach wartościowych z 1933 roku, a fundusz podlega nadzorowi SEC w zakresie bezpieczeństwa na podstawie przepisów dotyczących notowań giełdowych – co stanowi istotną różnicę w porównaniu z bezpośrednim przechowywaniem ETH za pośrednictwem portfela self-depozytory.

Jak działają spotowe ETF-y Ethereum w praktyce

Podstawowe mechanizmy są takie same, jak w przypadku każdego ETF-a zabezpieczonego towarami. Depozytariusz wybrany przez emitenta przechowuje ETH; w praktyce siedmiu z dziewięciu amerykańskich emitentów korzysta z Coinbase Custody. Emitent publikuje dzienną wartość aktywów netto na podstawie wartości posiadanych ETH. Uprawnieni uczestnicy – duzi brokerzy – mogą codziennie tworzyć nowe jednostki uczestnictwa ETF, dostarczając gotówkę równą wartości aktywów netto koszyka, lub odkupywać jednostki za gotówkę. Presja arbitrażowa utrzymuje cenę akcji blisko wartości aktywów netto.

W momencie uruchomienia w lipcu 2024 r. Komisja Papierów Wartościowych i Giełd (SEC) wymagała kreacji gotówki, a nie wymiany w naturze, co było pionierskim rozwiązaniem w przypadku zatwierdzenia ETF-ów BTC. To dodało mały krok: emitent bierze gotówkę i kupuje ETH na otwartym rynku, zamiast otrzymywać ETH bezpośrednio od AP. Mechanizm nadal działa na tyle sprawnie, że ceny akcji zazwyczaj wahają się w granicach jednego lub dwóch punktów bazowych od wartości aktywów netto (NAV) w godzinach otwarcia rynku amerykańskiego. Współczynniki kosztów są odejmowane od aktywów trustów codziennie, dlatego opłata za zarządzanie w wysokości 0,25% jest postrzegana jako powolny spadek ceny akcji w stosunku do ceny spot ETH, a nie jako osobna opłata dla inwestora.

9 funduszy ETF na rynku Ethereum i ich opłaty

Dziewięć ETF-ów spot Ethereum rozpoczęło handel 23 lipca 2024 r. Wojna o opłaty, która wybuchła przed startem, była niemal dokładnie taka sama, jak w przypadku ETF-ów BTC: każdy nowy emitent oferował tymczasowe zwolnienie z opłat, a tradycyjny fundusz powierniczy Grayscale został wyceniony przez swojego własnego brata.

Najtańszym produktem w USA jest Grayscale Ethereum Mini Trust (symbol ETH) z oprocentowaniem 0,15%. Zaprojektowano go tak, aby utrzymać aktywa w rodzinie Grayscale, które w przeciwnym razie odpłynęłyby z tradycyjnego funduszu ETHE o oprocentowaniu 2,5%. EZET Franklina plasuje się tuż wyżej z oprocentowaniem 0,19%. VanEck (ETHV), Bitwise (ETHW) i 21Shares (CETH, symbol później zmieniony na TETH) koncentrują się na poziomie 0,20–0,21%. ETHA BlackRock, FETH Fidelity i QETH Invesco-Galaxy mają oprocentowanie 0,25%. W przypadku ETHA opłata promocyjna w wysokości 0,12% jest anulowana dla pierwszych 2,5 miliarda dolarów aktywów w zarządzaniu lub na rok, w zależności od tego, co nastąpi wcześniej.

Następnie mamy ETHE, tradycyjny fundusz powierniczy Grayscale, który został przekształcony w fundusz ETF. Jego opłata w wysokości 2,5% była największym pojedynczym źródłem strukturalnych odpływów w tej kategorii — niemal identyczna powtórka roli GBTC w uruchomieniu funduszu ETF opartego na BTC.

| Serce | Emitent | Opłata |

|---|---|---|

| ETH | Grayscale Ethereum Mini Trust | 0,15% |

| EZET | Fundusz powierniczy Franklin Ethereum | 0,19% |

| ETHV | Fundusz powierniczy VanEck Ethereum | 0,20% |

| ETHW | Bitwise Ethereum ETF | 0,20% |

| CETH/TETH | 21 akcji Core Ethereum ETF | 0,21% |

| ETHA | iShares (BlackRock) Ethereum Trust | 0,25% |

| FETH | Fundusz Fidelity Ethereum | 0,25% |

| QETH | Invesco Galaxy Ethereum ETF | 0,25% |

| ETH | Grayscale Ethereum Trust (starsza wersja) | 2,50% |

Retrospektywa 2024–2026: przepływy, aktywa w zarządzaniu i podatek od skali szarości

Dwuletni wykres jest czytelny z perspektywy czasu. Napływy netto do wszystkich dziewięciu ETF-ów pierwszego dnia wyniosły 106,78 mln USD 23 lipca 2024 r., w porównaniu z 1,077 mld USD wolumenu obrotu – około 20% tego, co ETF-y spot na Bitcoina zanotowały pierwszego dnia sześć miesięcy wcześniej. Nowi gracze odnotowali silny pierwszy dzień pod względem wyników brutto: ETHA przyniosła 266,5 mln USD, a ETHW 204 mln USD. Wynik netto pojawił się, ponieważ ETHE odnotował prawie pół miliarda dolarów odpływu w tej samej sesji, co zapoczątkowało roczną migrację do tańszych funduszy siostrzanych.

Pierwszy rok zakończył się skumulowanym napływem netto około 2,6 miliarda dolarów i aktywami w zarządzaniu (AUM) bliskimi 12 miliardów dolarów – znacznie poniżej trajektorii ETF BTC w tym samym momencie. Następnie rok 2025 wszedł w fazę pionową. Inwestorzy Farside odnotowali napływ netto w wysokości 9,6863 miliarda dolarów w ciągu roku, a sam sierpień 2025 roku przyniósł około 3,87 miliarda dolarów. 24 sierpnia 2025 roku ETH ustanowił nowy rekord wszech czasów na poziomie 4953,73 dolarów i był to jedyny miesiąc, w którym napływy z ETF spot Ether faktycznie przekroczyły napływy z ETF spot Bitcoin (3,87 miliarda dolarów ETH w porównaniu do -750 milionów dolarów BTC). ETHA BlackRock osiągnął szczyt powyżej 13 miliardów dolarów w AUM w listopadzie 2025 roku i do marca 2026 roku stanowił około 50% amerykańskiego rynku ETF ETH.

Potem nadszedł kac. Pięć kolejnych miesięcy odpływów netto, od listopada 2025 do marca 2026 roku, przyciągnęło skumulowane napływy o wartości blisko 11,7 miliarda dolarów, zanim kwiecień 2026 roku przerwał tę passę, przynosząc około 356 milionów dolarów nowych napływów. W maju 2026 roku CoinGlass odnotował około 12,08 miliarda dolarów skumulowanych napływów netto i łączną wartość aktywów netto (NAV) wynoszącą blisko 13,6 miliarda dolarów we wszystkich dziewięciu amerykańskich produktach spot. Kontrakt ETHE firmy Grayscale odnotował około 4,8 miliarda dolarów skumulowanych odpływów od momentu konwersji w lipcu 2024 roku – „podatek Grayscale”, który pochłonął prawie połowę tego, co wciągnęli nowi uczestnicy rynku.

Spot ETF Ethereum kontra spot Bitcoin ETF

Różnica w wielkości to porównanie, które każdy inwestor instytucjonalny dostrzega jako pierwsze. Skumulowane napływy do ETF-ów BTC spot wynoszą około 58,5 mld USD w kwietniu 2026 r., a aktywa w zarządzaniu (AUM) wynoszą blisko 102 mld USD. Skumulowane napływy do ETF-ów spot Ethereum wynoszą około 12,08 mld USD, a aktywa w zarządzaniu (AUM) 13,6 mld USD. Napływy do ETF-ów BTC są prawie pięciokrotnie wyższe niż do ETF-ów ETH po tej samej ekspozycji kalendarzowej.

Różnica nie jest jedynie narracyjna. Wyjaśniają ją trzy czynniki strukturalne. Po pierwsze, BTC ma bardziej przejrzysty wizerunek instytucjonalny jako nieskorelowany środek przechowywania wartości, podczas gdy ETH niesie ze sobą dodatkowy ciężar bycia protokołem, aktywem przynoszącym dochód i platformą inteligentnych kontraktów. Po drugie, ETF-y spot Ethereum w momencie uruchomienia nie mogły przejść przez nagrody za staking ETH, pozostawiając około 3% rocznej stopy zwrotu w porównaniu z bezpośrednim posiadaniem ETH. Po trzecie, wzorce posiadania pokazują, że ETF-y ETH są zazwyczaj drugą, a nie pierwszą alokacją: 92% instytucjonalnych posiadaczy ETF-ów ETH posiada również ETF-y BTC, podczas gdy tylko 24% posiadaczy ETF-ów BTC dodało ekspozycję na ETF-y ETH.

| Metryczny | ETF-y spot BTC | ETF-y spot ETH |

|---|---|---|

| Wprowadzenie handlu | 11 stycznia 2024 r. | 23 lipca 2024 r. |

| Napływy netto pierwszego dnia | ≈655 mln dolarów | 106,78 mln dolarów |

| Skumulowane napływy (maj 2026 r.) | ≈58,5 mld dolarów | 12,08 mld dolarów |

| Połączone AUM | ≈102 mld dolarów | 13,6 mld dolarów |

| Akcje największego emitenta | BlackRock IBIT ≈65% | BlackRock ETHA ≈50% |

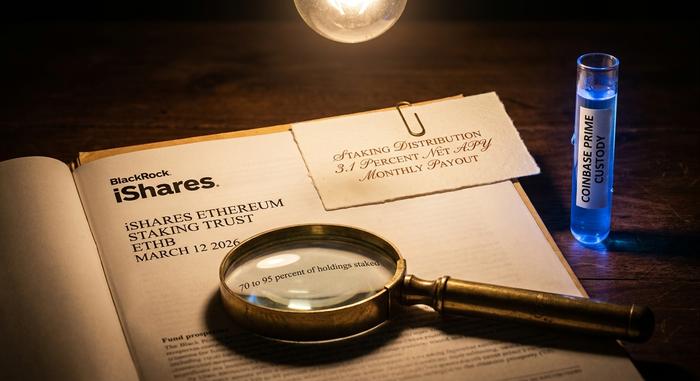

Era stakingu ETF: uchylenie SAB 121 i uruchomienie ETHB

Najważniejsza zmiana w klasie produktów od momentu ich wprowadzenia na rynek nastąpiła w ciągu 13 miesięcy. Pierwszym krokiem było uchylenie ustawy SAB 121 23 stycznia 2025 r., kiedy to Komisja Papierów Wartościowych i Giełd (SEC) wydała biuletyn księgowy Staff Accounting Bulletin 122 i usunęła przepis, który zmuszał banki depozytowe do księgowania aktywów kryptowalutowych klientów jako zobowiązań bilansowych. Ustawa GENIUS Act, podpisana 18 lipca 2025 r., ustanowiła federalne ramy dla stablecoinów płatniczych i usunęła szereg powiązanych wątpliwości regulacyjnych dotyczących rozliczeń opartych na ETH.

Następnie nastąpiło odblokowanie stakingu. Grayscale umożliwił staking na ETHE w październiku 2025 r. i wypłacił pierwszą wypłatę ze stakingu ETP w USA – quasi-dywidendy, w skrócie regulacyjnym – 5 stycznia 2026 r., wypłacając 0,083178 USD za akcję za okres nagród od października do grudnia 2025 r. BlackRock uruchomił ETHB, fundusz powierniczy iShares Ethereum Staking Trust, na giełdzie Nasdaq 12 marca 2026 r. ETHB stakuje od 70% do 95% swojego bazowego ETH za pośrednictwem Coinbase Prime i przekazuje około 82% brutto nagród ze stakingu akcjonariuszom, co daje roczną stopę zwrotu netto wynoszącą około 3,1%, wypłacaną co miesiąc. Struktura opłat odzwierciedla ETHA, z główną stawką 0,25%, z promocyjnym zwolnieniem 0,12% dla pierwszych 2,5 miliarda dolarów, czyli jednego roku. ETHB zgromadziło początkowe aktywa na poziomie około 100 milionów dolarów, a wolumen obrotu w pierwszym dniu wyniósł 15,5 miliona dolarów.

Dla nabywców instytucjonalnych ta pojedyncza zmiana zamknęła lukę w rentownościach, która przemawiała przeciwko alokacji ETH w ETF. Posiadacze nie muszą już wybierać między regulowaną ekspozycją a natywną stopą zwrotu ETH.

Kto kupuje spotowe ETF-y Ethereum

Instytucjonalna adopcja ETF-ów ETH jest faktem, ale koncentruje się na animatorach rynku i funduszach hedgingowych o wielu strategiach, a nie na funduszach emerytalnych czy ubezpieczycielach. CoinShares przeanalizował zgłoszenia 13F z drugiego kwartału 2025 roku i naliczył 518 instytucjonalnych podmiotów składających zgłoszenia w samej ETHA, przy czym doradcy inwestycyjni posiadali 67% wzrostu kwartał do kwartału, do około 541 000 ETH, a pozycje w funduszach hedgingowych wzrosły prawie dwukrotnie, do 296 000 ETH. Lista największych podmiotów składających zgłoszenia przypomina listę najważniejszych animatorów rynku z Wall Street: Goldman Sachs, Millennium Management, Susquehanna, Jane Street, Capula i Citadel.

Warto zwrócić uwagę na ten ostatni szczegół. Około 93% instytucjonalnych inwestorów ETF na ETH posiada również ETF-y spot na Bitcoina, co oznacza, że marginalny popyt na ETF-y na ETH pochodzi od nabywców, którzy już zrozumieli specyfikę ETF-ów na BTC. Nowy kapitał instytucjonalny netto – na przykład fundusze emerytalne z pierwszą alokacją w kryptowaluty – stanowił znacznie mniejszą część tego przepływu. To po części dlatego ETF-y na ETH dogoniły trajektorię przepływu BTC tylko na krótko w sierpniu 2025 roku: istniejąca baza nabywców instytucjonalnych dodała ETH, ale szersza baza inwestorów nie.

Spot Ethereum ETF: zalety, wady i jak wybrać

Zalety dla większości amerykańskich inwestorów są praktyczne. ETF-y ETH są przechowywane na korzystnych podatkowo rachunkach emerytalnych, które nie mogą bezpośrednio przechowywać ETH spot, rozliczane są za pośrednictwem standardowych usług maklerskich oraz eliminują ryzyko portfela i zarządzania kluczami. Wady są równie praktyczne. ETF-y spot Ethereum mogą pobierać opłaty za zarządzanie, których nie pobiera się za bezpośrednie przechowywanie ETH. Handlują tylko w godzinach pracy giełdy amerykańskiej, a nie przez całą dobę. Do 2025–2026 roku nie generowały dochodu ze stakingu.

Wybór między produktami sprowadza się do opłaty i rentowności. W przypadku ekspozycji na staking bez stakingu, najtańszą opcją jest Grayscale Ethereum Mini Trust z oprocentowaniem 0,15%. W przypadku ekspozycji na staking u emitenta pierwszego poziomu, ETHB firmy BlackRock lub ETHE z obsługą stakingu firmy Grayscale to dwie najwygodniejsze opcje. ETHA pozostaje najbardziej płynnym ETF-em bez stakingu; ETHE zachowuje najwyższą opłatę i odnotowuje największy odpływ kapitału w historii.

Wnioski: jaka jest sytuacja ETF-ów spot Ethereum w 2026 r.

Dwuletni okres rynku spot ETF-ów na Ethereum wskazuje na dojrzewającą klasę produktów. Zatwierdzenie pierwszej wypłaty ze stakingu za 18 miesięcy jest szybkie, jak na tradycyjne standardy zarządzania aktywami. Wojna o opłaty osiągnęła oczekiwaną równowagę, podatek od Grayscale rozegrał się przewidywalnie, a odblokowanie stakingu zniwelowało najważniejszą lukę związaną z bezpośrednim posiadaniem ETH. ETF-y na BTC nadal mają pięciokrotnie większy napływ kapitału. Ta klasa produktów nie ma już strukturalnej wady, z którą się wiązała w 2024 roku, a kolejny etap historii prawdopodobnie będzie napędzany mniej przez strukturę ETF-ów, a bardziej przez to, co sam ETH zrobi w 2026 roku.