ETF Ethereum Spot: Tinjauan 2 Tahun dan Era Staking

Selama sekitar sepuluh bulan setelah SEC menyetujuinya, ETF Ethereum spot AS tampak seperti adik kecil dari ETF Bitcoin yang diluncurkan enam bulan sebelumnya. Arus masuk lebih lambat. Total aset tetap di bawah $13 miliar. Trust ETHE warisan Grayscale mengalami arus keluar yang hampir sempurna, mengulangi pola GBTC dari tahun 2024. Kemudian tahun 2025 terjadi. SEC mencabut SAB 121, Undang-Undang GENIUS disahkan, ETH mencapai titik tertinggi sepanjang masa baru di atas $4.900, dan pertanyaan tentang staking terjawab: pertama Grayscale, kemudian BlackRock meluncurkan ETF ETH yang meneruskan imbalan staking kepada pemegang saham. Panduan ini menjelaskan apa itu ETF Ethereum spot, siapa penerbitnya, apa yang sebenarnya ditunjukkan oleh data arus dua tahun, dan bagaimana pembukaan kunci staking membentuk kembali kelas produk ini.

Secara sederhana, apa itu ETF Ethereum spot?

ETF Ethereum spot adalah dana yang diperdagangkan di bursa (ETF), yang terstruktur sebagai reksa dana investasi yang diatur, yang memegang Ether sebenarnya dan mendaftarkan saham yang dapat diperdagangkan di bursa saham AS. Setiap saham mewakili klaim fraksional kecil atas kepemilikan ETH reksa dana tersebut. Harga mengikuti harga spot ETH dikurangi biaya, yang dijaga agar tetap selaras melalui mekanisme pembuatan dan penebusan yang ditangani oleh peserta yang berwenang. Inilah perbedaan struktural dari ETF Ether berbasis futures sebelumnya seperti ProShares Ether Strategy ETF (EETH, diluncurkan Oktober 2023): ETF ETH spot memegang mata uang kripto yang mendasarinya di blockchain Ethereum; produk futures memegang kontrak CME yang mendekatinya.

Investor membeli dan menjual eksposur ETH melalui akun pialang mereka. Saham terdaftar di bawah Undang-Undang Sekuritas tahun 1933, dan perwalian tersebut berada di bawah pengawasan keamanan SEC melalui aturan pencatatan bursa — sebuah perbedaan yang signifikan dibandingkan dengan memegang ETH secara langsung melalui dompet kustodian mandiri.

Bagaimana cara kerja ETF Ethereum spot dalam praktiknya

Mekanisme dasarnya sama seperti ETF berbasis komoditas lainnya. Kustodian yang dipilih oleh penerbit memegang ETH; dalam praktiknya, tujuh dari sembilan penerbit AS menggunakan Coinbase Custody. Penerbit menerbitkan nilai aset bersih harian berdasarkan nilai kepemilikan ETH tersebut. Peserta resmi — perusahaan pialang besar — dapat membuat saham ETF baru dengan memberikan uang tunai yang setara dengan NAV suatu keranjang, atau menebus saham dengan uang tunai, setiap hari. Tekanan arbitrase menjaga harga saham tetap dekat dengan NAV.

Saat diluncurkan pada Juli 2024, SEC mensyaratkan penciptaan kas daripada pertukaran dalam bentuk barang, yang telah dirintis oleh persetujuan ETF BTC. Hal itu menambahkan langkah kecil: penerbit mengambil uang tunai dan membeli ETH di pasar terbuka, daripada menerima ETH langsung dari AP. Mekanisme ini masih berjalan cukup lancar sehingga harga saham biasanya diperdagangkan dalam satu atau dua basis poin dari NAV selama jam perdagangan pasar AS. Rasio biaya dipotong dari aset perwalian setiap hari, itulah sebabnya biaya manajemen 0,25% muncul sebagai hambatan perlahan pada harga saham relatif terhadap harga spot ETH, bukan sebagai biaya terpisah bagi investor.

9 ETF Ethereum spot dan biaya-biayanya

Sembilan ETF Ethereum spot mulai diperdagangkan pada 23 Juli 2024. Perang biaya yang meletus sebelum peluncuran mengikuti pola ETF BTC hampir persis: setiap penerbit baru menawarkan keringanan biaya sementara, dan trust lama Grayscale tersingkir oleh harga yang lebih tinggi dari saudaranya sendiri.

Produk AS termurah adalah Grayscale Ethereum Mini Trust (ticker ETH) dengan biaya 0,15%, yang dirancang untuk menjaga aset tetap berada di dalam keluarga Grayscale yang seharusnya mengalir keluar dari trust ETHE lama dengan biaya 2,5%. EZET milik Franklin berada sedikit di atasnya dengan biaya 0,19%. VanEck (ETHV), Bitwise (ETHW), dan 21Shares (CETH, ticker kemudian diubah menjadi TETH) berkisar antara 0,20–0,21%. ETHA milik BlackRock, FETH milik Fidelity, dan QETH milik Invesco-Galaxy memiliki biaya utama sebesar 0,25%. Keunikan ETHA adalah biaya promosi 0,12% yang dibebaskan untuk AUM pertama sebesar $2,5 miliar atau satu tahun, mana pun yang tercapai lebih dulu.

Kemudian ada ETHE, reksa dana Grayscale lama yang diubah menjadi bentuk ETF. Biaya 2,5% yang dikenakannya telah menjadi sumber arus keluar struktural terbesar dalam kategori ini — hampir merupakan pengulangan identik dari peran GBTC dalam peluncuran ETF BTC.

| Jantung | Penerbit | Biaya |

|---|---|---|

| ETH | Kepercayaan Mini Ethereum Skala Abu-abu | 0,15% |

| EZET | Franklin Ethereum Trust | 0,19% |

| ETHV | VanEck Ethereum Trust | 0,20% |

| ETHW | ETF Ethereum Bitwise | 0,20% |

| CETH/TETH | ETF Ethereum Inti 21Shares | 0,21% |

| ETHA | iShares (BlackRock) Ethereum Trust | 0,25% |

| FETH | Dana Ethereum Fidelity | 0,25% |

| QETH | Invesco Galaxy Ethereum ETF | 0,25% |

| ETHE | Grayscale Ethereum Trust (lama) | 2,50% |

Tinjauan retrospektif 2024–2026: arus kas, AUM (aset yang dikelola), dan pajak Grayscale.

Grafik dua tahun tersebut terlihat jelas jika dilihat dari sudut pandang retrospektif. Arus masuk bersih hari pertama di seluruh sembilan ETF adalah $106,78 juta pada 23 Juli 2024, dibandingkan dengan volume perdagangan $1,077 miliar — kira-kira 20% dari apa yang dicetak ETF Bitcoin spot pada hari pertama mereka sendiri enam bulan sebelumnya. Para pendatang baru mencatatkan angka bruto yang kuat pada hari pertama: ETHA menghasilkan $266,5 juta dan ETHW $204 juta. Angka bersihnya lebih rendah karena ETHE mengalami arus keluar hampir setengah miliar dolar pada sesi yang sama, awal dari migrasi selama setahun ke dana-dana sejenis yang lebih murah.

Tahun pertama ditutup dengan sekitar $2,6 miliar dalam arus masuk bersih kumulatif dan AUM mendekati $12 miliar — jauh tertinggal dari lintasan ETF BTC pada titik yang sama. Kemudian tahun 2025 mengalami peningkatan pesat. Farside Investors mencatat arus masuk bersih sebesar $9,6863 miliar sepanjang tahun, dengan Agustus 2025 saja menyumbang sekitar $3,87 miliar. ETH mencapai rekor tertinggi baru sepanjang masa sebesar $4.953,73 pada 24 Agustus 2025, dan bulan itu menjadi satu-satunya bulan di mana arus ETF Ether spot benar-benar melebihi arus ETF Bitcoin spot ($3,87 miliar ETH vs -$750 juta BTC). ETHA milik BlackRock mencapai puncak di atas $13 miliar dalam AUM pada November 2025 dan menguasai sekitar 50% pasar ETF ETH AS hingga Maret 2026.

Kemudian datanglah efek buruknya. Lima bulan berturut-turut arus keluar bersih dari November 2025 hingga Maret 2026 menarik arus masuk kumulatif kembali mendekati $11,7 miliar sebelum April 2026 mematahkan tren tersebut dengan sekitar $356 juta arus masuk baru. Hingga Mei 2026, CoinGlass menunjukkan sekitar $12,08 miliar arus masuk bersih kumulatif dan NAV gabungan mendekati $13,6 miliar di sembilan produk spot AS. ETHE milik Grayscale telah menyumbang sekitar $4,8 miliar arus keluar kumulatif sejak konversi pada Juli 2024 — "pajak Grayscale" yang menyerap hampir setengah dari apa yang ditarik oleh pendatang baru.

ETF Ethereum spot vs ETF Bitcoin spot

Selisih ukuran adalah perbandingan yang pertama kali diperhatikan oleh setiap pembeli institusional. Arus masuk kumulatif ETF BTC spot mencapai sekitar $58,5 miliar per April 2026, dengan AUM mendekati $102 miliar. ETF Ethereum spot berada di angka sekitar $12,08 miliar dalam arus masuk kumulatif dan $13,6 miliar dalam AUM. Arus ETF BTC hampir lima kali lebih besar daripada arus ETF ETH setelah periode kalender yang sama.

Kesenjangan ini bukan hanya soal narasi. Tiga faktor struktural menjelaskannya. Pertama, BTC memiliki daya tarik institusional yang lebih bersih sebagai penyimpan nilai yang tidak berkorelasi, sementara ETH membawa beban tambahan sebagai protokol, aset penghasil imbal hasil, dan platform kontrak pintar. Kedua, ETF Ethereum spot pada saat peluncuran tidak dapat menyalurkan imbalan staking ETH, sehingga menyisakan sekitar 3% dari imbal hasil tahunan yang tidak dapat dimanfaatkan dibandingkan dengan kepemilikan ETH secara langsung. Ketiga, pola kepemilikan menunjukkan bahwa ETF ETH biasanya merupakan alokasi kedua, bukan yang pertama: 92% pemegang ETF ETH institusional juga memegang ETF BTC, sementara hanya 24% pemegang ETF BTC yang memiliki eksposur ETF ETH tambahan.

| Metrik | ETF spot BTC | ETF spot ETH |

|---|---|---|

| Peluncuran perdagangan | 11 Januari 2024 | 23 Juli 2024 |

| Arus masuk bersih hari ke-1 | ≈$655 juta | $106,78 juta |

| Arus masuk kumulatif (Mei 2026) | ≈$58,5 miliar | $12,08 miliar |

| Gabungan AUM | ≈$102 miliar | $13,6 miliar |

| Saham penerbit teratas | BlackRock IBIT ≈65% | BlackRock ETHA ≈50% |

Era staking ETF: Pencabutan SAB 121 hingga peluncuran ETHB.

Perubahan paling signifikan pada kelas produk sejak diluncurkan terjadi dalam waktu 13 bulan. Langkah pertama adalah pencabutan SAB 121 pada 23 Januari 2025, ketika SEC mengeluarkan Buletin Akuntansi Staf 122 dan menghapus aturan yang memaksa bank kustodian untuk mencatat aset kripto pelanggan sebagai kewajiban dalam neraca. Undang-Undang GENIUS, yang ditandatangani pada 18 Juli 2025, kemudian menetapkan kerangka kerja federal untuk stablecoin pembayaran dan menghilangkan beberapa ketidakpastian peraturan terkait penyelesaian berbasis ETH.

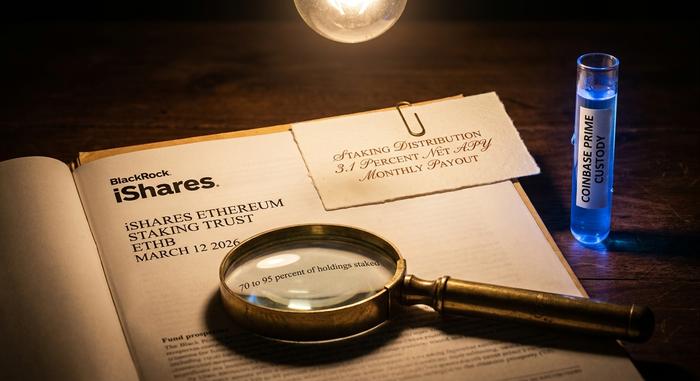

Kemudian, fitur staking diaktifkan. Grayscale mengaktifkan staking pada ETHE pada Oktober 2025 dan mendistribusikan pembayaran staking ETH ETP AS pertama — semacam dividen, dalam istilah regulasi — pada 5 Januari 2026, dengan membayar $0,083178 per saham untuk periode hadiah Oktober–Desember 2025. BlackRock meluncurkan ETHB, iShares Ethereum Staking Trust, di Nasdaq pada 12 Maret 2026. ETHB melakukan staking 70% hingga 95% dari ETH yang mendasarinya melalui Coinbase Prime dan meneruskan sekitar 82% dari hadiah staking bruto kepada pemegang saham, menghasilkan imbal hasil bersih sekitar 3,1% per tahun, yang didistribusikan setiap bulan. Struktur biaya mencerminkan ETHA dengan biaya utama 0,25% dengan keringanan promosi 0,12% untuk $2,5 miliar pertama atau satu tahun. ETHB menarik sekitar $100 juta dalam aset awal dan $15,5 juta dalam volume perdagangan hari pertama.

Bagi pembeli institusional, perubahan tunggal itu menutup kesenjangan imbal hasil yang sebelumnya menjadi alasan untuk tidak mengalokasikan dana ke ETF ETH. Para pemegang ETF tidak lagi harus memilih antara eksposur yang diatur oleh regulator dan imbal hasil asli ETH.

Siapa yang membeli ETF Ethereum spot?

Adopsi ETF ETH oleh institusi memang nyata, tetapi terkonsentrasi pada pelaku pasar dan dana lindung nilai multi-strategi, bukan pada dana pensiun atau perusahaan asuransi. CoinShares menganalisis pengajuan 13F kuartal kedua tahun 2025 dan menghitung 518 pengaju institusional hanya untuk ETHA, dengan kepemilikan penasihat investasi naik 67% dari kuartal ke kuartal menjadi sekitar 541.000 ETH dan posisi dana lindung nilai hampir berlipat ganda menjadi 296.000 ETH. Daftar pengaju teratas seperti daftar tokoh-tokoh penting di Wall Street: Goldman Sachs, Millennium Management, Susquehanna, Jane Street, Capula, dan Citadel.

Detail terakhir itu patut diperhatikan. Sekitar 93% dari pengaju ETF ETH institusional juga memegang ETF Bitcoin spot, yang berarti permintaan marginal untuk ETF ETH berasal dari pembeli yang sudah memahami konsep ETF BTC. Modal institusional baru—misalnya, dana pensiun dengan alokasi kripto pertama kali—merupakan bagian yang jauh lebih kecil dari arus tersebut. Itulah sebagian alasan mengapa ETF ETH hanya sempat menyusul lintasan arus BTC pada Agustus 2025: basis pembeli institusional yang sudah ada menambahkan ETH, tetapi basis investor yang lebih luas tidak.

ETF Ethereum Spot: pro, kontra, dan cara memilih

Keuntungan bagi sebagian besar investor AS bersifat praktis. ETF ETH disimpan dalam rekening pensiun yang mendapat keuntungan pajak dan tidak dapat menyimpan ETH spot secara langsung, diselesaikan melalui jalur pialang standar, dan menghilangkan risiko dompet dan manajemen kunci. Kerugiannya juga sama praktisnya. ETF Ethereum spot mungkin mengenakan biaya manajemen yang tidak dikenakan pada kepemilikan ETH langsung. ETF ini hanya diperdagangkan selama jam pasar saham AS, bukan sepanjang waktu. Dan hingga tahun 2025–2026, ETF ini tidak memberikan imbal hasil staking.

Pilihan antar produk bergantung pada biaya dan imbal hasil. Untuk eksposur non-staking murni, opsi termurah adalah Grayscale Ethereum Mini Trust dengan biaya 0,15%. Untuk eksposur staking dengan penerbit tingkat satu, ETHB dari BlackRock atau ETHE yang mendukung staking dari Grayscale adalah dua opsi yang paling jelas. ETHA tetap menjadi ETF non-staking yang paling likuid; ETHE mempertahankan biaya tertinggi dan riwayat arus keluar terbesar.

Kesimpulan: posisi ETF Ethereum spot pada tahun 2026

Perjalanan dua tahun ETF Ethereum spot mencerminkan kelas produk yang semakin matang. Persetujuan hingga pembayaran staking pertama dalam 18 bulan tergolong cepat menurut standar manajemen aset tradisional. Perang biaya mencapai keseimbangan yang diharapkan, pajak Grayscale berjalan sesuai prediksi, dan pembukaan akses staking menutup kesenjangan terpenting dengan kepemilikan ETH langsung. ETF BTC masih lima kali lebih besar dalam hal arus masuk. Kelas produk ini tidak lagi memiliki kelemahan struktural yang dimilikinya pada tahun 2024, dan tahap selanjutnya dari cerita ini kemungkinan akan lebih didorong oleh apa pun yang dilakukan ETH sendiri pada tahun 2026 daripada struktur ETF.