現物イーサリアムETF:2年間の振り返りとステーキング時代

SECが承認してから約10か月間、米国の現物イーサリアムETFは、6か月前にローンチされたビットコインETFの弟分のような存在でした。資金流入は鈍化し、総資産は130億ドルを下回りました。グレースケールの旧ETHEトラストは、2024年のGBTCのパターンとほぼ同じように資金流出が続きました。そして2025年がやってきました。SECはSAB 121を撤回し、GENIUS法が可決され、ETHは4,900ドルを超える史上最高値を更新し、ステーキングに関する疑問が解決されました。まずグレースケール、次にブラックロックがステーキング報酬を株主に分配するETH ETFをローンチしました。このガイドでは、現物イーサリアムETFとは何か、発行者は誰か、2年間の資金フローデータが実際に何を示しているか、そしてステーキングのロック解除が商品クラスをどのように変えたかを説明します。

簡単に言うと、現物イーサリアムETFとは何ですか?

現物イーサリアムETFは、規制投資信託として構成された上場投資信託であり、実際のイーサを保有し、米国の証券取引所に取引可能な株式を上場しています。各株式は、信託のETH保有に対する小さな部分的な請求権を表します。価格は、認可された参加者によって処理される作成および償還メカニズムを通じて、手数料を差し引いたETH現物価格に連動します。これは、ProShares Ether Strategy ETF(EETH、2023年10月開始)のような以前の先物ベースのイーサETFとの構造的な違いです。現物ETH ETFは、イーサリアムブロックチェーン上の原資産となる暗号通貨を保有しますが、先物商品は、それを近似するCME契約を保有します。

投資家は証券口座を通じてETHの売買を行う。株式は1933年証券法に基づいて登録され、信託は取引所上場規則に基づきSEC(米国証券取引委員会)のセキュリティ監督下に置かれる。これは、自己管理ウォレットでETHを直接保有する場合とは大きく異なる点である。

イーサリアムETFの実際の仕組み

基本的な仕組みは、他の商品担保型ETFと同じです。発行者が選定した保管機関がETHを保管します。実際には、米国の発行者9社のうち7社がCoinbase Custodyを利用しています。発行者は、保有するETHの価値に基づいて、日々の純資産価値(NAV)を公表します。認可された参加者(大手証券会社)は、バスケットのNAVに相当する現金を毎日提供することで、新しいETF株を発行したり、現金で株を償還したりできます。裁定取引の圧力により、株価はNAVにほぼ連動します。

2024年7月のローンチ時、SECはBTC ETFの承認で先駆けられた現物交換ではなく、現金創出を要求した。これにより、発行者はAPから直接ETHを受け取るのではなく、現金を使ってオープンマーケットでETHを購入するという小さなステップが追加された。このメカニズムは依然として十分にスムーズに機能しており、株価は通常、米国市場の取引時間中にNAVから1~2ベーシスポイントの範囲内で取引されている。経費率は信託資産から毎日差し引かれるため、0.25%の管理手数料は投資家への別途の請求ではなく、ETHスポットに対する株価の緩やかな引き下げとして現れる。

9つのスポットイーサリアムETFとその手数料

2024年7月23日、9銘柄のイーサリアムETFの取引が開始された。ローンチ前に勃発した手数料競争は、BTC ETFの戦略とほぼ同じだった。新規発行者は皆、一時的な手数料免除を提供し、グレースケールの既存の信託は、同じ系列のETFによって価格競争に敗れた。

米国で最も手数料が安い商品は、グレースケール・イーサリアム・ミニ・トラスト(ティッカーシンボル:ETH)で、手数料は0.15%。これは、従来の2.5%のETHEトラストから流出するはずだった資産をグレースケール・ファミリー内に留めておくことを目的としている。フランクリンのEZETは、そのすぐ上の0.19%。ヴァンエック(ETHV)、ビットワイズ(ETHW)、21シェアーズ(CETH、後にTETHにティッカーシンボル変更)は、0.20~0.21%付近に集中している。ブラックロックのETHA、フィデリティのFETH、インベスコ・ギャラクシーのQETHは、いずれも0.25%を基本手数料としている。ETHAの特徴は、運用資産総額が25億ドルに達するか、1年経過するかのいずれか早い方まで、0.12%のプロモーション手数料が免除される点である。

そして、グレースケールの旧信託をETFに転換したETHEがある。その2.5%の手数料は、このカテゴリーにおける構造的な資金流出の最大の原因となっており、これはBTC ETFの立ち上げにおけるGBTCの役割とほぼ同じ状況である。

| ティッカー | 発行者 | 手数料 |

|---|---|---|

| イーサリアム | グレースケール・イーサリアム・ミニ・トラスト | 0.15% |

| エゼット | フランクリン・イーサリアム・トラスト | 0.19% |

| ETHV | VanEck Ethereum Trust | 0.20% |

| ETHW | Bitwise Ethereum ETF | 0.20% |

| CETH/TETH | 21Shares Core Ethereum ETF | 0.21% |

| イーサ | iShares (BlackRock) Ethereum Trust | 0.25% |

| フェス | フィデリティ・イーサリアム・ファンド | 0.25% |

| QETH | インベスコ・ギャラクシー・イーサリアムETF | 0.25% |

| イーサ | グレースケール・イーサリアム・トラスト(旧バージョン) | 2.50% |

2024年~2026年の回顧:資金の流れ、運用資産総額、そしてグレースケール税

2年間の推移は、後から振り返るとすっきりとしている。2024年7月23日の初日、9つのETF全体の純流入額は1億678万ドルで、取引高は10億7700万ドルだった。これは、6か月前に現物ビットコインETFが初日に記録した金額の約20%に相当する。新規参入のETFは、初日の総額では好調だった。ETHAは2億6650万ドル、ETHWは2億400万ドルの資金を集めた。純額が少なかったのは、ETHEが同じセッションで約5億ドルの資金流出を起こし、より低コストの姉妹ファンドへの1年間にわたる資金移動が始まったためだ。

1年目は累計純流入額約26億ドル、運用資産総額約120億ドルで終了したが、これは同時期のBTC ETFの推移に大きく遅れをとっていた。その後、2025年は急上昇した。Farside Investorsは年間純流入額96億8630万ドルを記録し、2025年8月だけで約38億7000万ドルに達した。ETHは2025年8月24日に4,953.73ドルの史上最高値を更新し、この月は現物Ether ETFの資金流入額が現物Bitcoin ETFの資金流入額を実際に上回った唯一の月となった(38億7000万ドルのETHに対し、マイナス7億5000万ドルのBTC)。BlackRockのETHAは2025年11月に運用資産総額が130億ドルを超え、2026年3月まで米国のETH ETF市場の約50%を占めた。

そして二日酔いがやってきた。2025年11月から2026年3月までの5ヶ月連続の純流出により、累積流入額は117億ドル近くまで減少したが、2026年4月に約3億5600万ドルの新規流入があり、この流れは途切れた。2026年5月現在、CoinGlassによると、9つの米国スポット商品全体で累積純流入額は約120億8000万ドル、NAV合計は約136億ドルとなっている。グレースケールのETHEは、2024年7月に転換して以来、約48億ドルの累積流出を占めている。これは、新規参入者が集めた資金のほぼ半分を吸収した「グレースケール税」である。

現物イーサリアムETFと現物ビットコインETFの比較

規模の差は、機関投資家がまず最初に注目する点です。2026年4月時点で、BTC現物ETFの累計流入額は約585億ドル、運用資産総額(AUM)は約1020億ドルに達しています。一方、イーサリアム現物ETFの累計流入額は約120億8000万ドル、AUMは約136億ドルです。同じ期間で見ると、BTC ETFの流入額はETH ETFの流入額のほぼ5倍となっています。

この差は単なる物語上の問題ではありません。3つの構造的要因がそれを説明しています。第一に、BTCは相関性のない価値の保存手段として、より明確な機関投資家向けの売り込み文句を持っていますが、ETHはプロトコル、利回り資産、スマートコントラクトプラットフォームという付加的な重みを持っています。第二に、ローンチ時の現物Ethereum ETFはETHステーキング報酬をパススルーできなかったため、ETHを直接保有する場合と比較して、年間利回りの約3%が失われていました。第三に、保有パターンを見ると、ETH ETFは通常、最初の配分ではなく2番目の配分であることがわかります。ETH ETFの機関投資家保有者の92%はBTC ETFも保有していますが、BTC ETF保有者のうちETH ETFへのエクスポージャーを追加しているのはわずか24%です。

| メトリック | BTC現物ETF | ETH現物ETF |

|---|---|---|

| 取引開始 | 2024年1月11日 | 2024年7月23日 |

| 初日の純流入額 | 約6億5500万ドル | 1億678万ドル |

| 累計流入額(2026年5月) | 約585億ドル | 120億8000万ドル |

| 合計運用資産総額 | 約1020億ドル | 136億ドル |

| トップ発行体のシェア | ブラックロックIBIT 約65% | ブラックロックETHA ≈50% |

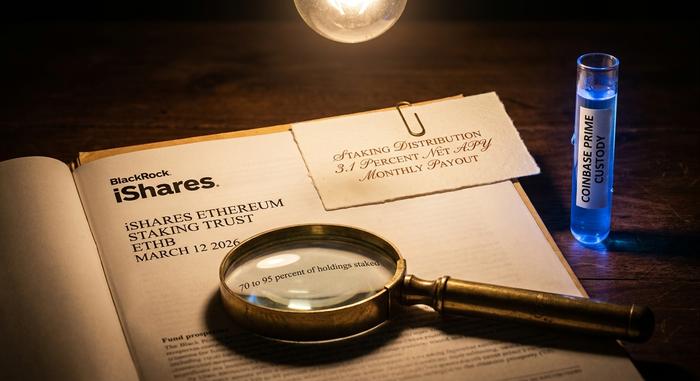

ステーキングETF時代:SAB 121の廃止からETHBのローンチまで

発売以来、この製品クラスに最も大きな変化をもたらしたのは、わずか13ヶ月の間に起こった出来事です。最初のステップは、2025年1月23日にSECがスタッフ会計速報122号を発行し、顧客の暗号資産を貸借対照表上の負債として計上することをカストディアン銀行に義務付けていた規則を撤廃したSAB 121の廃止でした。続いて、2025年7月18日に署名されたGENIUS法により、決済用ステーブルコインに関する連邦レベルの枠組みが確立され、ETHベースの決済に関する規制上の不確実性がいくつか解消されました。

ステーキングのロック解除が続きました。Grayscaleは2025年10月にETHEのステーキングを有効にし、2026年1月5日に米国初のETH ETPステーキングペイアウト(規制用語では準配当)を分配し、2025年10月から12月までの報酬期間に対して1株あたり0.083178ドルを支払いました。BlackRockは2026年3月12日にナスダックでiShares Ethereum Staking TrustであるETHBを立ち上げました。ETHBはCoinbase Primeを通じて基盤となるETHの70%から95%をステーキングし、ステーキング報酬総額の約82%を株主に分配し、年間約3.1%の純利回りを毎月分配します。手数料体系はETHAと同様で、表向きは0.25%ですが、最初の25億ドルまたは1年間は0.12%のプロモーション免除が適用されます。 ETHBは、初期投資額として約1億ドル、初日の取引高は1550万ドルに達した。

機関投資家にとって、この変更は、これまでETH ETFへの投資を躊躇させていた利回りギャップを解消するものでした。保有者はもはや、規制された投資とETH本来の利回りのどちらかを選択する必要がなくなったのです。

現物イーサリアムETFを購入しているのは誰か

ETH ETFの機関投資家による採用は確かに進んでいるが、年金基金や保険会社ではなく、マーケットメーカーやマルチストラテジー・ヘッジファンドに集中している。CoinSharesは2025年第2四半期の13F提出書類を分析し、ETHAだけで518の機関投資家が提出していることを数えた。投資顧問会社の保有量は前四半期比67%増の約54万1000ETH、ヘッジファンドの保有量はほぼ倍増して29万6000ETHとなっている。提出書類上位には、ゴールドマン・サックス、ミレニアム・マネジメント、サスケハナ、ジェーン・ストリート、カプラ、シタデルなど、ウォール街のマーケットメーカーの錚々たる顔ぶれが並んでいる。

最後の点は注目に値する。機関投資家向けのETH ETFの提出者の約93%が現物ビットコインETFも保有しており、これはETH ETFへの需要は、すでにBTC ETFの仕組みを理解している投資家から来ていることを意味する。新規の機関投資家資金(例えば、初めて暗号資産に投資する年金基金など)は、資金フローのごく一部を占めるに過ぎない。これが、2025年8月にETH ETFがBTCの資金フローの軌跡に一時的に追いついた理由の一つである。既存の機関投資家はETHを追加したが、より広範な投資家層はそうではなかったのだ。

現物イーサリアムETF:メリット、デメリット、そして選び方

ほとんどの米国投資家にとってのメリットは実用的です。ETH ETFは、現物ETHを直接保有できない税制優遇のある退職金口座で保有でき、標準的な証券会社を通じて決済され、ウォレットとキー管理のリスクを排除できます。デメリットも同様に実用的です。現物イーサリアムETFは、ETHを直接保有する場合とは異なり、管理手数料を徴収する場合があります。取引は24時間ではなく、米国の株式市場の取引時間中にのみ行われます。また、2025年から2026年まではステーキング利回りは発生しませんでした。

商品の選択は、手数料と利回りによって決まります。ステーキングを行わない純粋な投資先としては、手数料が0.15%のGrayscale Ethereum Mini Trustが最も安価です。一流発行体によるステーキング投資先としては、BlackRockのETHBまたはGrayscaleのステーキング対応ETFであるETHEが最も有力な選択肢となります。ETHAは依然として最も流動性の高いステーキングなしETFであり、ETHEは手数料が最も高く、資金流出の履歴も最も多いです。

結論:2026年における現物イーサリアムETFの現状

現物イーサリアムETFの2年間の推移は、成熟しつつある商品クラスを示している。承認から最初のステーキング報酬の支払いまで18ヶ月という期間は、従来の資産運用基準からすると速い。手数料競争は予想通りの均衡に達し、グレースケール税は予想通りに展開し、ステーキングの解禁はETHの直接保有との最も重要なギャップを埋めた。BTC ETFは依然として資金流入額で5倍の規模を誇る。この商品クラスは2024年の発売当初に抱えていた構造的な不利な点をもはや抱えておらず、今後の展開はETFの構造よりも、2026年にETH自体がどのような動きを見せるかによって左右される可能性が高い。