MSTR株:Strategy Inc、ナスダック上場のレバレッジ型ビットコイン投資

株価が12ヶ月で3分の2下落しても、「強い買い」の評価を受け、目標株価が現在の株価の3倍になることがある。2026におけるMSTR株は、まさにそのような状況にある。多くの人が今でもMicroStrategyと呼ぶStrategy Incの株価は、1年前に457ドルに達した後、現在120ドル前後で取引されている。ウォール街のアナリストたちは、350ドルを超える目標株価を設定し続けている。この2つは同時に真実であり、そのギャップこそが全てを物語っている。

MSTRは、通常のテクノロジー株とは一線を画しています。取引量を増やしたビットコインであり、利益を増幅させると同時に損失を生み出す可能性を秘めた企業バランスシートに包まれています。この記事では、リアルタイムのティッカーシンボルは省略し、その背後にある仕組み、つまり、同社が現在どのような企業なのか、どのようにビットコインへのエクスポージャーを生み出しているのか、なぜ株価が急落したのか、そして単にビットコインや現物ETFを購入するよりもMSTRを選ぶ方が理にかなっているのかどうかを解説します。

MSTR株の現在の名称:ナスダック上場のStrategy Inc

ナスダックのティッカーシンボルは、2025年2月にマイクロストラテジー社が「ストラテジー」に社名を変更した際に変更された。ティッカーシンボルはMSTRのままだった。しかし、そのティッカーシンボルが象徴するものは、ロゴが変更される何年も前からすでに変化していた。

ビジネスインテリジェンスからビットコイン財務会社まで

Strategyは1989年にマイケル・セイラーとサンジーブ・バンサルによって設立され、30年間にわたりバージニア州タイソンズコーナーを拠点にビジネスインテリジェンスおよびエンタープライズ分析ソフトウェアを販売してきた。その事業は現在も存続しており、現在はAI搭載のエンタープライズ分析ソフトウェアプラットフォームであるStrategy Oneというブランド名で、年間約4億9000万ドルの収益を上げている。問題は、その株式をほとんど誰も購入していないことだ。ソフトウェア部門は営業損失を計上し、四半期ごとに縮小しており、会社の実際の業績に比べれば誤差の範囲に過ぎない。

2020年8月、セイラー氏は企業財務をビットコインに移行し始めた。当初は遊休資金のリスクヘッジとして始まったこの取り組みは、やがて同社のアイデンティティそのものとなった。現在、ストラテジー社はビットコイン財務会社としての側面が第一であり、ソフトウェアベンダーとしての側面は二の次となっている。

マイケル・セイラーと有罪判決の賭け

セイラー氏はCEOの座からは退いたものの、執行会長として、また戦略の顔として引き続き表舞台に立っている。彼の主張は一貫しており、頑固とさえ言えるほどだ。ビットコインは地球上で最高の財務資産であり、法定通貨は溶けゆく氷塊のようなものだ。上場企業は、資金調達できる限り多くのビットコインを保有すべきだ。彼はその信念を、資金調達とビットコインへの変換を効率化する仕組みへと昇華させた。

誰も値段をつけなくなったソフトウェアビジネス

ここで一つ、有用なテストをしてみましょう。ビットコインを除けば、Strategyの価値はどれくらいでしょうか?成長が鈍く、利益率の低いソフトウェア企業としては、せいぜい数十億ドル程度でしょう。しかし、MSTRの時価総額は数百億ドルに達しています。その違いは、ビットコイン、その上にかけられたレバレッジ、そしてかつて投資家が両者に対して喜んで支払ったプレミアムにあります。

MSTRのレバレッジ型ビットコインエンジンの仕組み

これは、MSTRの株価情報ページには必ず記載されていない部分であり、最も重要な部分です。MSTRの戦略は、単にビットコインを保有するだけではありません。各株を裏付けるビットコインの量を時間とともに増やすように設計された金融エンジンを運用しているのです。このエンジンを理解すれば、MSTR株はもはや謎めいた存在ではなくなります。

mNAVフライホイール

核心的な戦略は、保有しているビットコインの価値よりも高い価格で株式を売却することだ。例えば、MSTRの株価が保有ビットコインの1.5倍になった場合、セイラー氏は市場価格連動型プログラムを通じて新株を発行し、現金を得てさらにビットコインを購入することで、既存株1株当たりのビットコイン保有量を以前よりも増やすことができた。既存株主は株式数は減少するものの、ビットコインの保有量は増加した。この比率、つまり時価総額を保有ビットコインの価値で割ったものをmNAVと呼ぶ。この比率が1を上回っている限り、この好循環は同社にとって有利に働く。

逆の場合には、その落とし穴は非常に大きい。mNAVが1を下回ると、株式の発行はビットコインを創造するどころか、1株当たりビットコインを消滅させてしまい、好循環が停止してしまう。

転換社債と優先株

株式は資金源の一つに過ぎない。同社は2025年を通して、市場価格連動型株式発行プログラムを通じて数百億ドルを調達し、さらに約82億ドルの転換社債を発行した。これらの転換社債の多くは低金利または無利子で、株価が上昇して債務を株式に転換できると見込んでいた。さらに、STRK、STRF、STRCなどのティッカーシンボルで取引される優先株が積み重なっており、その名目価値は約150億ドルに上る。これらの優先株は配当金を支払うが、普通株のMSTRは配当金を支払わない。

その点は、一見些細なことのように思えるかもしれないが、実際には非常に重要な意味を持つ。優先株の配当金は現金で支払わなければならないため、エンジンに燃料費が発生することになるのだ。

ビットコインへの経済的エクスポージャーが1株当たりに意味すること

Strategy社は、これらすべてを、投資家にさまざまなリスクレベルの「ビットコインへの経済的エクスポージャー」を提供するものとして売り込んでいる。セイラー氏が指摘する指標はBTC利回り、つまり一定期間における1株当たりのビットコインの増加率である。これは2026年前半には約9.6%、2025年全体では22.8%だった。BTC利回りが希薄化を上回れば、長期保有者は利益を得る。そうでない場合は、単にレバレッジの対価を支払っているだけである。

MSTRの株価(2026):安値付近

MSTRの株価は、プレミアムが消滅した時期を示しています。MSTRは2026年半ばに120ドル付近で取引されていますが、52週間のレンジは104.17ドルから457.22ドルです。これは前年比で約68%、年間では約20%の下落で、ベータ値は3付近であり、これは市場全体の約3倍の変動幅があることを意味します。時価総額は約420億ドルで、空売り残高は発行済み株式の約12%です。同じ年で、ビットコイン自体の下落幅はMSTRの下落幅よりもはるかに小さく、これはレバレッジが逆方向に作用していることを示しています。上昇局面で利益を増幅させたのと同じ仕組みが、下落局面では損失を増幅させたのです。

そして、ブランドを崩壊させる瞬間が訪れた。2026年5月下旬、Strategy社は32ビットコインを約250万ドルで売却した。 これは2022年以来初めての売却だった。金額は取るに足らないものだったが、そのシグナルはそうではなかった。長年「絶対に売らない」という姿勢を貫いてきた同社は、優先株配当の資金調達のためにコインを手放し、トレーダーたちは、現在の資本構成が静かに売却圧力を生み出していることに気づいた。2026年6月時点でビットコインは6万3000ドル近くまで下落し、平均取得原価は7万5699ドルだったため、財務諸表上は17%の含み損を抱え、未実現損失は100億ドルを超えた。

MSTRの主要統計データと財務情報

ほとんどの企業では、まず損益計算書を読みます。しかし、MSTR株の場合、損益計算書はノイズです。新しい公正価値会計規則により、Strategyは四半期ごとにビットコインを時価評価しなければならず、その結果、2026の第1四半期には120億ドルを超えるGAAP純損失が報告されましたが、これはほぼすべてBTC価格の紙上の変動によるものです。実際に事業を説明する数字は、ビットコインの数、取得原価、株式数、負債です。これらの指標で見ると、Strategyは独自のレベルにあります。同社は843,706 BTCを保有しており、これは世界最大の企業ビットコイン保有量であり、平均価格75,699ドル/コインで購入し、総額約639億ドルを費やしています。

| MSTRの主要統計データ(2026年6月時点) | 形 |

|---|---|

| 株価 | 約120ドル |

| 52週間の範囲 | 104.17ドル~457.22ドル |

| 時価総額 | 約420億ドル |

| 希薄化後の発行済株式数 | 約3億3400万人(2024年の1億9250万人から増加) |

| ビットコイン保有 | 843,706 BTC |

| ビットコインあたりの平均コスト | 75,699ドル(総額約639億ドル) |

| 転換社債 | 約82億ドル |

| 優先株式(STRK/STRF/STRC) | 約150億ドルの名目 |

| ベータ | 約3.0 |

| 1日の平均取引量 | 約1850万株 |

| 空売り残高 | 浮動株の約12% |

注目すべきは発行済み株式数だ。希薄化後の株式数は2024年の1億9250万株から2026年初頭には約3億3400万株に増加し、2年間で73%も上昇した。これがフライホイールのコストだ。すべてのコインは新規発行株式で部分的に購入された。

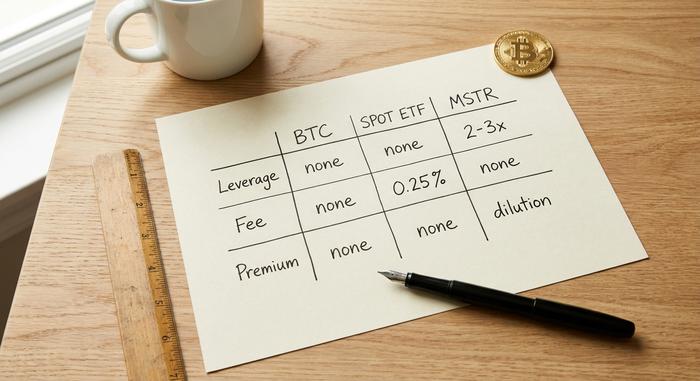

MSTR株 vs ビットコイン vs 現物ビットコインETF

ビットコインへの投資が目的であれば、MSTRは3つの有力な選択肢のうちの1つであり、それぞれ大きく異なる動きをします。ビットコインを購入して保有する、ブラックロックのIBITやフィデリティのFBTCといった現物ビットコインETFを購入する、あるいはMSTRを購入してレバレッジ版を利用する、といった選択肢があります。

| ルート | てこの作用 | プレミアム/ディスカウント | 手数料 | 主なリスク |

|---|---|---|---|---|

| 自己管理型BTC | なし | なし | ネットワーク料金のみ | 鍵を握っているのはあなたです |

| スポットETF(IBIT/FBTC) | なし | BTCを綿密に追跡する | 約0.25%/年 | カウンターパーティ、鍵なし |

| MSTR株 | 2~3倍の効果 | NAV より大きく上下に振れる可能性があります | 手数料はかかりませんが、希釈化されます。 | プレミアム崩壊と負債 |

MSTRがBTC保有に勝てる場合

ビットコインが強い上昇相場にある中で、MSTR株がプレミアム価格で取引されている場合、株価はビットコインを上回る可能性があります。レバレッジが有利に働き、フライホイール効果で1株あたりビットコインが加算され、転換構造によってさらなる上昇余地が生まれます。2020年から2024年にかけて、まさにその通りになり、MSTR株はビットコインのリターンを大きく上回りました。

現物ETFの方がより確実な選択肢となる場合

企業の仕組みを介さずにビットコインの価格だけを知りたいなら、現物ビットコインETFは他に類を見ないほど優れています。割増料金を支払う必要もなく、保有株が希薄化して損なわれることもなく、手数料はわずか0.25%程度で、価格はBTCの価格にほぼ連動します。IBITが数百億ドルもの資産を保有しているのには理由があります。証券口座で仮想通貨への投資を希望するほとんどの投資家にとって、これは退屈ではあるものの、正しい選択肢と言えるでしょう。

あなたが支払うプレミアムと、あなたを罠にかける割引

危険はそのプレミアムにある。2024年の購入者は、プレミアムが維持されると信じて、Strategy社のビットコインの価値をはるかに上回る金額を支払った。2026年6月までにmNAVは約0.7まで下落し、MSTRは保有するビットコインの価値を下回る価格で取引されることになった。これは過去の平均値である1.5に近い水準である。プレミアムを購入した人は皆、それが消え去るのを目の当たりにし、ビットコイン自体の下落に加えて損失を被った。私はその非対称性について何度も言及している。ビットコインについて正しかったとしても、MSTRで損失を被る可能性があるのだ。

MSTRのビットコイン投資のリスク

レバレッジを基盤とした財務会社であるMSTR株は、保有資産よりも多くの失敗要因を抱えている。最大の失敗要因は、既に始まっているプレミアムからディスカウントへの転換だ。株価がビットコインの価値を下回ると、株主価値を生み出してきた原動力が逆回転し、新たに売却される株はすべて、それまでの株主価値を蝕んでいく。

希薄化は恒久的なものです。3億3400万株は減ることはなく、ビットコインへの資金提供を増やすということは、さらに発行することを意味します。負債はもう一つの層を加えます。転換社債は借り換えまたは転換する必要があり、優先株配当は現在、実際の現金流出となっているため、同社は5月にコインを売却しました。インデックスリスクもあります。Strategyは2025年後半にS&P 500から除外され、Nasdaq-100の座は維持しましたが、2026年1月にMSCIがインデックスのウェイトを凍結したため、安定した受動買いの源が失われました。後の見直しで暗号資産財務会社が主要なベンチマークから除外された場合、それらを追跡するインデックスファンドは、価格に関係なく、MSTRを機械的に売却しなければなりません。

一つだけ、払拭すべき誤解がある。ビットコインの暴落が国債の強制的な投げ売りを引き起こすと人々は考えている。しかし、転換社債は大部分が無担保であるため、マージンコールによってコインが一夜にして市場に放出されることはない。圧力はもっと緩やかで巧妙な形で現れる。配当金の支払い、借り換え期間、そしてもはや安価な資金調達を支えられない株価などがその例だ。

アナリストがMSTR予測について語ること

MSTR株に関するアナリストの見解は、最も奇妙な部分です。コンセンサス目標価格は324ドルから351ドルの間に集中しており、複数の企業がMSTRを強い買い推奨と評価し、現在の水準から190%もの上昇余地があると示唆しています。このギャップを注意深く見てください。これらの目標価格は、主にビットコインの上昇とプレミアムの回復を前提としたビットコイン強気モデルに基づいています。約14人のアナリストがMSTRをカバーしていますが、彼らの目標価格の高値と安値の差が大きいこと自体が、真のコンセンサスがほとんど存在しないことを示しています。これらの数値は実際の価格に遅れて反映され、MSTR株そのものよりも仮想通貨の予測について多くを物語っています。私はこれらをMSTRの将来を約束するものではなく、ビットコインの方向性に対する賭けと捉えるべきだと思います。

2026年にMSTR株は買う価値がありますか?

MSTR株は、レバレッジをかけたプレミアム付き、企業によるカバード・ビットコイン投資です。上昇局面ではビットコインを楽々と上回るパフォーマンスを発揮しますが、下落局面ではビットコインの下落に加え、プレミアムの急落、さらにビットコインにはなかった債務リスクと希薄化リスクを負うことになります。ビットコインへの純粋なエクスポージャーを求めるなら、現物ETFの方が安価でシンプルです。しかし、確信度が高く、ボラティリティの高いレバレッジ投資を望み、その仕組みを理解しているなら、MSTRは株式市場でそれを表現できる最も積極的な手段です。本当に重要なのは、来週の価格動向ではなく、ビットコインを買っているのか、それともビットコインを資金調達するためのマイケル・セイラー氏の仕組みを買っているのか、ということです。これらは全く異なる取引です。