MSTR-Aktie: Strategy Inc., Nasdaqs gehebelte Bitcoin-Wette

Eine Aktie kann innerhalb von zwölf Monaten zwei Drittel ihres Wertes verlieren und dennoch eine „Starke Kaufempfehlung“ mit einem Kursziel, das dreimal so hoch ist wie der aktuelle Kurs, aufweisen. Genau in dieser Situation befindet sich die MSTR-Aktie im Jahr 2026. Die Aktien von Strategy Inc., dem Unternehmen, das die meisten immer noch MicroStrategy nennen, werden derzeit um 120 US-Dollar gehandelt, nachdem sie ein Jahr zuvor 457 US-Dollar erreicht hatten. Wall-Street-Analysten sehen weiterhin Kursziele von über 350 US-Dollar. Beides trifft gleichzeitig zu, und die Differenz zwischen ihnen ist der entscheidende Punkt.

MSTR ist keine gewöhnliche Technologieaktie. Es handelt sich um Bitcoin mit erhöhtem Handelsvolumen, verpackt in eine Unternehmensbilanz, die sowohl Gewinne vervielfachen als auch neue Wege für Verluste eröffnen kann. Dieser Artikel verzichtet auf den Live-Ticker und erklärt die Funktionsweise: Was ist das Unternehmen heute eigentlich? Wie generiert es Bitcoin-Exposure? Warum ist die Aktie so stark gefallen? Und ist es sinnvoller, MSTR zu kaufen, als einfach Bitcoin oder einen Spot-ETF.

Was ist die MSTR-Aktie jetzt? Strategy Inc. an der Nasdaq

Der Name am Nasdaq -Ticker änderte sich im Februar 2025, als MicroStrategy Incorporated sich in „Strategy“ umbenannte . Das Tickersymbol blieb MSTR. Doch das, wofür das Tickersymbol steht, hatte sich bereits Jahre vor der Logoänderung verändert.

Von Business Intelligence bis hin zu Bitcoin-Treasury-Unternehmen

Strategy wurde 1989 von Michael Saylor und Sanjeev Bansal gegründet und vertrieb drei Jahrzehnte lang Business-Intelligence- und Enterprise-Analytics-Software von Tysons Corner, Virginia aus. Das Unternehmen existiert weiterhin. Es firmiert nun unter dem Namen Strategy One, einer KI-gestützten Enterprise-Analytics-Softwareplattform, und erwirtschaftet jährlich rund 490 Millionen US-Dollar Umsatz. Das Problem: Die Aktie des Unternehmens ist äußerst unattraktiv. Die Softwaresparte arbeitet mit Verlust und schrumpft in den meisten Quartalen. Ihr Umsatz ist im Vergleich zur tatsächlichen Lage des Unternehmens vernachlässigbar.

Im August 2020 begann Saylor, die Unternehmensfinanzen in Bitcoin umzuschichten. Was als Absicherung gegen ungenutztes Kapital begann, entwickelte sich zum zentralen Bestandteil der Firmenidentität. Heute ist Strategy in erster Linie ein Bitcoin-Treasury-Unternehmen und erst in zweiter Linie ein Softwareanbieter.

Michael Saylor und die Verurteilungswette

Saylor trat von der CEO-Position zurück, bleibt aber weiterhin Vorstandsvorsitzender und das öffentliche Gesicht der Strategie. Seine Argumentation war konsequent bis hin zur Sturheit: Bitcoin ist die beste Anlageklasse der Welt, Fiatgeld ist wertlos, und ein börsennotiertes Unternehmen sollte so viel BTC halten, wie es sich leisten kann. Er nutzte diese Überzeugung, um Kapital zu beschaffen und in Bitcoin umzuwandeln.

Das Softwaregeschäft, dessen Preise niemand mehr bewertet

Hier ein hilfreicher Test: Was ist Strategy ohne Bitcoin wert? Vielleicht ein paar Milliarden Dollar für ein langsam wachsendes Softwareunternehmen mit geringen Gewinnmargen. Doch die Marktkapitalisierung von MSTR liegt im zweistelligen Milliardenbereich. Der Unterschied liegt im Bitcoin, dem damit verbundenen Hebel und der Prämie, die Investoren einst für beides zu zahlen bereit waren.

Wie die Bitcoin-Technologie von MSTR funktioniert

Dies ist der Teil, den jede MSTR-Aktienkursseite auslässt, und doch ist er der einzig entscheidende. Die Strategie besteht nicht einfach nur darin, Bitcoin zu halten. Sie betreibt ein Finanzsystem, das darauf ausgelegt ist, die Menge an Bitcoin, die jede Aktie deckt, im Laufe der Zeit zu erhöhen. Versteht man dieses System, verliert die Aktie ihren mysteriösen Charakter.

Das mNAV-Schwungrad

Der Kerntrick besteht darin, Aktien für mehr zu verkaufen, als die bereits vorhandenen Bitcoins wert sind. Als MSTR beispielsweise mit dem 1,5-Fachen des Wertes seiner Bitcoin-Bestände gehandelt wurde, konnte Saylor über ein Kapitalerhöhungsprogramm neue Aktien ausgeben, den Erlös einstreichen, weitere BTC kaufen und so pro bestehender Aktie mehr Bitcoin als zuvor erhalten. Die bestehenden Aktionäre verloren zwar an Aktienanteilen, profitierten aber von einem höheren Bitcoin-Bestand. Dieses Verhältnis, der Marktwert geteilt durch den Wert der gehaltenen Bitcoins, wird als mNAV bezeichnet. Solange es über 1 liegt, profitiert das Unternehmen.

Der Haken ist umgekehrt brutal. Wenn der mNAV unter 1 fällt, vernichtet die Ausgabe von Aktien Bitcoin pro Aktie, anstatt sie zu schaffen, und der Kreislauf kommt zum Erliegen.

Wandelschuldverschreibungen und der bevorzugte Stapel

Eigenkapital ist nur eine Finanzierungsquelle. Bis 2025 nahm das Unternehmen durch ein laufendes Aktienprogramm mehrere zehn Milliarden Dollar ein und emittierte zusätzlich Wandelanleihen im Wert von rund 8,2 Milliarden Dollar, viele davon mit sehr niedrigen oder gar keinen Zinsen. Das Unternehmen setzte darauf, dass die Aktienkurse so weit steigen würden, dass die Schulden in Aktien umgewandelt werden könnten. Darüber hinaus gibt es eine Vielzahl von Vorzugsaktien, die unter Tickersymbolen wie STRK, STRF und STRC gehandelt werden und einen Nominalwert von rund 15 Milliarden Dollar haben. Diese Vorzugsaktien zahlen eine Dividende – die Stammaktien von MSTR hingegen nicht.

Dieses Detail ist wichtiger, als es zunächst scheint. Die Dividendenverpflichtungen der Vorzugsaktien müssen in bar beglichen werden, was bedeutet, dass nun auch noch Treibstoffkosten anfallen.

Welches wirtschaftliche Risiko durch Bitcoin pro Aktie entsteht

Strategy vermarktet all dies als Möglichkeit für Anleger, „wirtschaftlich in Bitcoin zu investieren“ – mit unterschiedlichen Risikoprofilen. Saylor verweist auf die Kennzahl der Bitcoin-Rendite: das prozentuale Wachstum des Bitcoin-Kurses pro Aktie im Zeitverlauf. Sie lag im ersten Halbjahr 2019 bei etwa 9,6 % und erreichte im gesamten Jahr 2025 22,8 %. Übersteigt die Bitcoin-Rendite die Verwässerung, profitieren langfristige Anleger. Andernfalls zahlen sie lediglich für den Hebel.

MSTR-Aktienkurs im 2026: nahe dem Tiefststand

Der Aktienkurs von MSTR zeigt, wann die Prämie verschwunden ist. Mitte des Jahres 2020 notierte MSTR bei etwa 120 US-Dollar, verglichen mit einer 52-Wochen-Spanne von 104,17 bis 457,22 US-Dollar. Das entspricht einem Rückgang von rund 68 % gegenüber dem Vorjahr und etwa 20 % im Jahresvergleich. Der Beta-Wert liegt bei etwa 3, was bedeutet, dass die Aktie etwa dreimal so stark schwankt wie der Gesamtmarkt. Die Marktkapitalisierung beträgt rund 42 Milliarden US-Dollar, und das Short-Interesse liegt bei etwa 12 % des Streubesitzes. Im selben Jahr fiel der Bitcoin-Kurs deutlich weniger stark als der von MSTR. Dies ist ein Beispiel für einen umgekehrten Hebeleffekt: Derselbe Mechanismus, der die Gewinne beim Anstieg verstärkte, verstärkte auch die Verluste beim Abstieg.

Dann kam der Moment, der die Marke erschütterte. Ende Mai 2026 verkaufte Strategy 32 Bitcoin für rund 2,5 Millionen US-Dollar – der erste Verkauf seit 2022. Der Betrag war gering, das Signal jedoch nicht. Nach jahrelangem „Niemals verkaufen“ trennte sich das Unternehmen von Coins, um die Dividendenzahlungen zu finanzieren. Händler bemerkten, dass die Kapitalstruktur nun einen subtilen Verkaufsdruck erzeugte. Bei einem Bitcoin-Kurs von knapp 63.000 US-Dollar im Juni 2026 und einem durchschnittlichen Einstandspreis von 75.699 US-Dollar wies die Finanzlage des Unternehmens ein negatives Eigenkapital von rund 17 % auf – ein nicht realisierter Verlust von über 10 Milliarden US-Dollar.

MSTR – Kennzahlen und Finanzdaten

Bei den meisten Unternehmen liest man zuerst die Gewinn- und Verlustrechnung. Bei der MSTR-Aktie ist sie jedoch irrelevant. Neue Bilanzierungsregeln zum beizulegenden Zeitwert zwingen Strategy, ihre Bitcoin-Bestände vierteljährlich zum Marktwert zu bewerten. Dies führte im ersten Quartal des Jahres 2026 zu einem ausgewiesenen GAAP-Nettoverlust von über 12 Milliarden US-Dollar, der fast ausschließlich auf Kursschwankungen von Bitcoin zurückzuführen war. Die Kennzahlen, die das Geschäft tatsächlich beschreiben, sind die Anzahl der Bitcoins, die Anschaffungskosten, die Aktienanzahl und die Verschuldung. Gemessen daran spielt Strategy in einer eigenen Liga: Das Unternehmen hält 843.706 BTC – die größte Bitcoin-Position eines Unternehmens weltweit –, erworben zu einem Durchschnittspreis von 75.699 US-Dollar pro Coin, was einem Gesamtaufwand von fast 63,9 Milliarden US-Dollar entspricht.

| MSTR-Kennzahlen (Stand: Juni 2026) | Figur |

|---|---|

| Aktienkurs | ca. 120 € |

| 52-Wochen-Bereich | 104,17 $ - 457,22 $ |

| Marktkapitalisierung | ~42 Milliarden US-Dollar |

| Verwässerte Anzahl ausstehender Aktien | ~334 Millionen (gegenüber 192,5 Millionen im Jahr 2024) |

| Bitcoin gehalten | 843.706 BTC |

| Durchschnittliche Kosten pro BTC | 75.699 USD (insgesamt ~63,9 Mrd. USD) |

| Wandelschuldverschreibungen | ~8,2 Milliarden US-Dollar |

| Vorzugsaktien (STRK/STRF/STRC) | Nominalwert von ca. 15 Milliarden US-Dollar |

| Beta | ~3,0 |

| Durchschnittliches tägliches Handelsvolumen | ~18,5 Millionen Aktien |

| Short-Interesse | ~12% des Gleitkommaanteils |

Die Aktienanzahl ist der entscheidende Faktor. Die verwässerte Aktienanzahl stieg von 192,5 Millionen im Jahr 2024 auf rund 334 Millionen Anfang 2026, ein Zuwachs von 73 % innerhalb von zwei Jahren. Das sind die Kosten des Schwungrads: Jede Münze wurde teilweise mit neu ausgegebenen Aktien erworben.

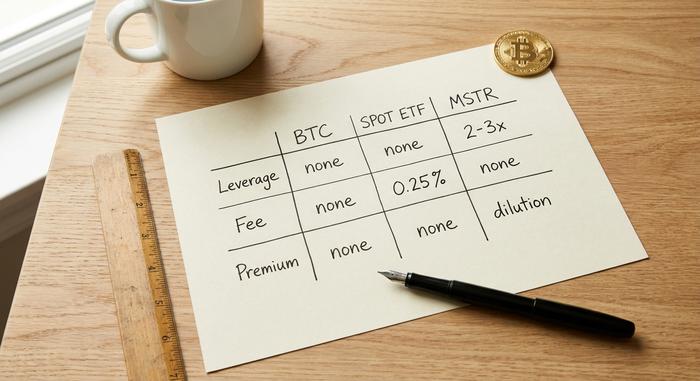

MSTR-Aktie vs. Bitcoin vs. Bitcoin-Spot-ETF

Wenn Sie in Bitcoin investieren möchten, ist MSTR eine von drei naheliegenden Optionen, die sich jedoch deutlich unterscheiden. Sie können die Kryptowährung kaufen und selbst halten, einen Bitcoin-ETF wie BlackRocks IBIT oder Fidelitys FBTC erwerben oder MSTR kaufen und von der gehebelten Variante profitieren.

| Route | Hebelwirkung | Premium/Rabatt | Gebühr | Hauptrisiko |

|---|---|---|---|---|

| Selbstverwahrung von BTC | Keiner | Keiner | Nur Netzwerkgebühren | Du hältst die Schlüssel |

| Spot-ETF (IBIT/FBTC) | Keiner | Folgt BTC genau | ~0,25 %/Jahr | Gegenpartei, keine Schlüssel |

| MSTR-Aktie | 2-3x effektiv | Kann weit über oder unter dem NAV-Wert schwingen. | Keine Gebühr, aber Verwässerung | Prämienverfall plus Schulden |

Wann kann MSTR den Besitz von BTC schlagen?

In einem starken Bitcoin-Bullenmarkt, in dem MSTR mit einem Aufschlag gehandelt wird, kann die Aktie den Bitcoin-Kurs übertreffen. Der Hebel wirkt sich positiv aus, der Flywheel-Effekt erhöht den Bitcoin-Gewinn pro Aktie, und die Wandelschuldverschreibung bietet zusätzliches Aufwärtspotenzial. Genau das geschah von 2020 bis 2024, und MSTR übertraf die Rendite von Bitcoin deutlich.

Wann ein Spot-ETF die sauberere Wette ist

Wer einfach nur vom Bitcoin-Kurs profitieren möchte, ohne sich mit den Machenschaften der großen Konzerne herumzuschlagen, für den sind Bitcoin-Spot-ETFs kaum zu überbieten. Keine überhöhten Aufschläge, keine Verwässerung, die Ihre Anteile schmälert, eine Gebühr von etwa einem Viertel Prozent und ein Kurs, der den Bitcoin-Kurs eng abbildet. Allein IBIT verwaltet aus gutem Grund Vermögenswerte in Milliardenhöhe. Für die meisten Anleger, die in Kryptowährungen investieren möchten, ist dies die naheliegende, aber nicht allzu komplizierte Lösung.

Die Prämie, die Sie zahlen, und der Rabatt, der Sie in die Falle lockt

Die Gefahr liegt in dieser Prämie. Käufer zahlten 2024 deutlich über dem Wert der von Strategy gehaltenen Bitcoins, in der Annahme, die Prämie würde sich halten. Bis Juni 2026 war der Nettoinventarwert (mNAV) auf etwa 0,7 gefallen, was bedeutet, dass MSTR unter dem Wert der darin enthaltenen Bitcoins gehandelt wurde, verglichen mit einem historischen Durchschnitt von etwa 1,5. Jeder, der die Prämie gekauft hatte, musste zusehen, wie sie verpuffte – ein Verlust, der sich zum Bitcoin-Verfall noch verschärfte. Ich komme immer wieder auf diese Asymmetrie zurück: Man kann mit seiner Bitcoin-Einschätzung richtig liegen und trotzdem mit MSTR Geld verlieren.

Die Risiken einer Investition in MSTRs Bitcoin-Wette

Die MSTR-Aktie, als Treasury-Unternehmen mit hohem Fremdkapitalanteil, birgt mehr Risiken als die von ihr gehaltenen Vermögenswerte. Das größte Risiko ist der bereits im Gange befindliche Kurssturz: Sobald die Aktie unter ihren Bitcoin-Wert fällt, kehrt sich der Wertschöpfungsmechanismus um, und jede neu verkaufte Aktie mindert den verbleibenden Wert.

Die Verwässerung ist permanent. Die 334 Millionen Aktien werden nicht kleiner, und die Finanzierung weiterer Bitcoins erfordert die Ausgabe neuer Aktien. Hinzu kommt die Verschuldung. Die Wandelschuldverschreibungen müssen refinanziert oder gewandelt werden, und die Vorzugsdividenden stellen nun einen realen Mittelabfluss dar, weshalb das Unternehmen im Mai Coins verkaufte. Außerdem besteht ein Indexrisiko: Strategy wurde Ende 2025 nicht mehr in den S&P 500 aufgenommen, behielt seinen Platz im Nasdaq-100 und musste im Januar 2026 mit ansehen, wie MSCI seine Indexgewichtung einfror, wodurch eine stetige Quelle passiver Käufe wegfiel. Sollten Krypto-Treasury-Unternehmen aufgrund einer späteren Überprüfung aus wichtigen Indizes ausgeschlossen werden, müssten die entsprechenden Indexfonds MSTR automatisch verkaufen, unabhängig vom Preis.

Ein Mythos gehört widerlegt. Viele glauben, ein Bitcoin-Crash führe zu einem erzwungenen Notverkauf der Staatsanleihen. Da die Wandelschuldverschreibungen größtenteils unbesichert sind, gibt es keinen Margin Call, der über Nacht Coins auf den Markt spült. Der Druck wirkt langsamer und subtiler: Dividendenzahlungen, Refinanzierungsmöglichkeiten und ein Aktienkurs, der keine günstige Kapitalbeschaffung mehr ermöglicht.

Was Analysten zur MSTR-Prognose sagen

Das Analystenbild zur MSTR-Aktie ist besonders merkwürdig. Die Konsensziele bewegen sich zwischen 324 und 351 US-Dollar, wobei mehrere Firmen MSTR als „Stark kaufen“ einstufen, was ein Aufwärtspotenzial von rund 190 % gegenüber dem aktuellen Kurs impliziert. Diese Kurslücke sollte man sich genau ansehen. Die meisten dieser Ziele basieren auf Bitcoin-Bullenmodellen, die von steigenden Bitcoin-Kursen und einer Rendite der Prämie ausgehen. Etwa 14 Analysten beobachten MSTR, und die große Spanne zwischen ihren Höchst- und Tiefstkursen zeigt, wie wenig Konsens tatsächlich besteht. Die Zahlen hinken dem aktuellen Kurs hinterher und geben mehr Aufschluss über Krypto-Prognosen als über die Aktie selbst. Ich würde sie eher als Wette auf die Bitcoin-Entwicklung interpretieren, nicht als Versprechen für MSTR.

Lohnt sich der Kauf der MSTR-Aktie im Jahr 2026?

Die MSTR-Aktie ist eine gehebelte, mit einem Aufschlag versehene und in Unternehmensanteile gehüllte Wette auf Bitcoin. In einem Aufwärtstrend kann sie den Bitcoin deutlich übertreffen. In einem Abschwung bietet sie den Kursverfall von Bitcoin plus einen sinkenden Aufschlag sowie Schulden- und Verwässerungsrisiken, die Bitcoin nie hatte. Wer ein reines Bitcoin-Exposure sucht, ist mit einem Spot-ETF günstiger und einfacher beraten. Wer hingegen auf eine risikoreiche, volatile Hebelstrategie setzt und die Funktionsweise versteht, für den ist MSTR die aggressivste Möglichkeit, an der Börse zu investieren. Die eigentliche Frage ist nicht, wohin der Kurs nächste Woche geht. Die entscheidende Frage ist, ob man Bitcoin kauft oder Michael Saylors Finanzierungsmaschine. Das sind zwei völlig verschiedene Dinge.