Cổ phiếu MSTR: Strategy Inc, khoản đầu tư đòn bẩy vào Bitcoin của Nasdaq.

Một cổ phiếu có thể mất hai phần ba giá trị trong vòng mười hai tháng mà vẫn được xếp hạng "nên mua mạnh" với mục tiêu giá cao gấp ba lần giá giao dịch hiện tại. Đó là tình trạng gần đúng của cổ phiếu MSTR tại 2026. Cổ phiếu của Strategy Inc, công ty mà hầu hết mọi người vẫn gọi là MicroStrategy, được giao dịch quanh mức 120 đô la sau khi chạm mức 457 đô la một năm trước đó. Các nhà phân tích Phố Wall tiếp tục đặt mục tiêu giá trên 350 đô la cho cổ phiếu này. Cả hai điều đó đều đúng cùng một lúc, và khoảng cách giữa chúng mới là toàn bộ câu chuyện.

MSTR không phải là một cổ phiếu công nghệ thông thường. Nó giống như Bitcoin với khối lượng giao dịch được khuếch đại, được bao bọc trong một bảng cân đối kế toán doanh nghiệp có thể vừa khuếch đại lợi nhuận vừa tạo ra những cách thức mới để thua lỗ. Bài viết này bỏ qua giá giao dịch trực tiếp và đi sâu vào phân tích cơ chế hoạt động bên dưới: công ty thực sự là gì hiện nay, cách thức tạo ra sự tiếp xúc với Bitcoin, lý do tại sao cổ phiếu giảm mạnh như vậy, và liệu nó có hợp lý hơn so với việc đơn giản là mua Bitcoin hoặc một quỹ ETF giao ngay hay không.

Cổ phiếu MSTR hiện nay là gì: Strategy Inc trên sàn Nasdaq.

Tên trên mã chứng khoán Nasdaq đã thay đổi vào tháng 2 năm 2025, khi MicroStrategy Incorporated đổi tên thành "Strategy" . Mã chứng khoán vẫn là MSTR. Nhưng điều mà mã chứng khoán này đại diện đã thay đổi nhiều năm trước khi logo thay đổi.

Từ phân tích kinh doanh đến công ty quản lý kho bạc bitcoin

Công ty Strategy được thành lập năm 1989 bởi Michael Saylor và Sanjeev Bansal, và trong ba thập kỷ, công ty này đã bán phần mềm phân tích kinh doanh và trí tuệ doanh nghiệp từ Tysons Corner, Virginia. Mảng kinh doanh đó vẫn tồn tại. Hiện nay nó được đổi tên thành Strategy One, một nền tảng phần mềm phân tích doanh nghiệp dựa trên trí tuệ nhân tạo, và mang về doanh thu khoảng 490 triệu đô la mỗi năm. Vấn đề là hầu như không ai mua cổ phiếu của mảng này. Mảng phần mềm hoạt động thua lỗ và thu hẹp quy mô hầu hết các quý, và nó chỉ là một phần nhỏ không đáng kể so với vị thế thực sự của công ty.

Vào tháng 8 năm 2020, Saylor bắt đầu chuyển toàn bộ nguồn vốn của công ty sang Bitcoin. Điều bắt đầu như một biện pháp phòng ngừa rủi ro khi tiền mặt nhàn rỗi đã trở thành toàn bộ bản sắc của công ty. Ngày nay, Strategy là một công ty quản lý kho bạc bằng Bitcoin trước tiên và là một nhà cung cấp phần mềm chỉ đứng thứ hai.

Michael Saylor và vụ cá cược về việc kết án

Saylor đã rút lui khỏi vai trò CEO nhưng vẫn giữ chức chủ tịch điều hành và là người đại diện công khai cho chiến lược này. Quan điểm của ông luôn nhất quán đến mức cứng rắn: Bitcoin là tài sản kho bạc tốt nhất trên trái đất, tiền mặt pháp định giống như một khối băng đang tan chảy, và một công ty niêm yết nên nắm giữ càng nhiều BTC càng tốt để có thể tài trợ cho hoạt động kinh doanh. Ông đã biến niềm tin đó thành một cỗ máy huy động vốn và chuyển đổi nó thành tiền điện tử.

Ngành kinh doanh phần mềm không còn ai định giá nữa.

Đây là một phép thử hữu ích. Nếu loại bỏ Bitcoin, thì Strategy đáng giá bao nhiêu? Có lẽ vài tỷ đô la, đối với một doanh nghiệp phần mềm tăng trưởng chậm với biên lợi nhuận thấp. Tuy nhiên, vốn hóa thị trường của MSTR đã lên tới hàng chục tỷ đô la. Sự khác biệt nằm ở Bitcoin, đòn bẩy tài chính và khoản phí bảo hiểm mà các nhà đầu tư từng sẵn sàng trả cho cả hai.

Cách thức hoạt động của công cụ đòn bẩy Bitcoin của MSTR

Đây là phần mà mọi trang báo giá cổ phiếu MSTR đều bỏ qua, và đó cũng là phần duy nhất quan trọng. Chiến lược không chỉ đơn thuần là nắm giữ Bitcoin. Nó vận hành một cỗ máy tài chính được thiết kế để gia tăng lượng Bitcoin hỗ trợ cho mỗi cổ phiếu theo thời gian. Hiểu được cỗ máy đó, và cổ phiếu sẽ không còn là điều bí ẩn nữa.

Bánh đà mNAV

Mánh khóe cốt lõi là bán cổ phiếu với giá cao hơn giá trị số Bitcoin mà công ty đang sở hữu. Khi MSTR được giao dịch ở mức, chẳng hạn, gấp 1,5 lần giá trị số Bitcoin mà công ty đang nắm giữ, Saylor có thể phát hành cổ phiếu mới thông qua chương trình mua cổ phiếu theo giá thị trường, nhận tiền mặt, mua thêm BTC và cuối cùng sở hữu nhiều Bitcoin hơn trên mỗi cổ phiếu hiện có so với trước đây. Các cổ đông hiện hữu bị giảm số lượng cổ phiếu nắm giữ nhưng lại giàu lên về mặt Bitcoin. Tỷ lệ đó, giá trị thị trường chia cho giá trị Bitcoin nắm giữ, được gọi là mNAV (giá trị tài sản ròng ước tính). Chừng nào tỷ lệ này còn trên 1, thì vòng xoáy lợi nhuận sẽ tiếp tục nghiêng về phía công ty.

Vấn đề ngược lại lại vô cùng nghiêm trọng. Khi mNAV giảm xuống dưới 1, việc phát hành cổ phiếu sẽ phá hủy Bitcoin trên mỗi cổ phiếu thay vì tạo ra nó, và guồng quay kinh tế sẽ bị đình trệ.

Giấy bạc chuyển đổi và cách xếp giấy ưa thích

Vốn chủ sở hữu chỉ là một trong những nguồn nhiên liệu. Trong suốt năm 2025, công ty đã huy động hàng chục tỷ đô la thông qua chương trình phát hành cổ phiếu theo giá thị trường, sau đó bổ sung thêm khoảng 8,2 tỷ đô la trái phiếu chuyển đổi, nhiều trái phiếu có lãi suất rất thấp hoặc bằng không, với hy vọng giá cổ phiếu sẽ tăng đủ để chuyển đổi khoản nợ thành cổ phiếu. Trên hết là một lượng lớn cổ phiếu ưu đãi được giao dịch dưới các mã như STRK, STRF và STRC, trị giá khoảng 15 tỷ đô la theo giá trị danh nghĩa. Những cổ phiếu ưu đãi này trả cổ tức - trong khi cổ phiếu phổ thông MSTR thì không.

Chi tiết đó quan trọng hơn vẻ bề ngoài của nó. Nghĩa vụ trả cổ tức đối với cổ phiếu ưu đãi phải được thanh toán bằng tiền mặt, điều đó có nghĩa là động cơ giờ đây phải trả thêm chi phí nhiên liệu.

Mức độ rủi ro kinh tế liên quan đến bitcoin trên mỗi cổ phiếu là bao nhiêu?

Chiến lược này quảng bá tất cả những điều đó như là mang lại cho nhà đầu tư "sự tiếp xúc kinh tế với bitcoin" với các mức độ rủi ro khác nhau. Chỉ số mà Saylor đề cập đến là lợi suất BTC: tỷ lệ tăng trưởng Bitcoin trên mỗi cổ phần theo thời gian. Con số này đạt khoảng 9,6% trong giai đoạn đầu năm 2025 và 22,8%. Khi lợi suất BTC vượt quá mức pha loãng, những người nắm giữ dài hạn sẽ thắng. Khi không, họ chỉ đang trả tiền cho đòn bẩy.

Giá cổ phiếu MSTR tại 2026: gần mức thấp nhất

Giá cổ phiếu MSTR cho bạn biết khi nào mức phí bảo hiểm đã hết. MSTR giao dịch quanh mức 120 đô la vào giữa năm 2013, so với phạm vi 52 tuần từ 104,17 đô la đến 457,22 đô la. Con số này giảm khoảng 68% so với một năm trước và khoảng 20% so với đầu năm, với hệ số beta gần 3, nghĩa là nó biến động mạnh gấp ba lần so với thị trường chung. Vốn hóa thị trường ở mức khoảng 42 tỷ đô la, và lượng bán khống chiếm gần 12% lượng cổ phiếu lưu hành. Trong cùng năm đó, Bitcoin giảm ít hơn nhiều so với MSTR, điều này cho thấy đòn bẩy hoạt động ngược chiều: cùng một cỗ máy khuếch đại lợi nhuận khi tăng giá cũng khuếch đại thua lỗ khi giảm giá.

Rồi khoảnh khắc làm sụp đổ thương hiệu đã đến. Cuối tháng 5 năm 2026, Strategy đã bán 32 Bitcoin với giá khoảng 2,5 triệu đô la, lần bán đầu tiên kể từ năm 2022. Số tiền bán ra không đáng kể — nhưng tín hiệu thì không. Sau nhiều năm "không bao giờ bán", công ty đã bán bớt Bitcoin để giúp tài trợ cho cổ tức ưu đãi, và các nhà giao dịch nhận thấy rằng cấu trúc vốn hiện tại tạo ra áp lực ngầm buộc công ty phải bán. Với giá Bitcoin gần 63.000 đô la vào tháng 6 năm 2026 so với giá vốn trung bình là 75.699 đô la, quỹ dự trữ trên giấy tờ đang lỗ khoảng 17%, tương đương khoản lỗ chưa thực hiện hơn 10 tỷ đô la.

Số liệu thống kê và tài chính chính của MSTR

Đối với hầu hết các công ty, bạn sẽ đọc báo cáo thu nhập trước tiên. Nhưng đối với cổ phiếu MSTR, báo cáo thu nhập chỉ là những thông tin nhiễu. Các quy tắc kế toán giá trị hợp lý mới buộc Strategy phải định giá lại Bitcoin của mình theo giá thị trường mỗi quý, dẫn đến khoản lỗ ròng theo GAAP được báo cáo trên 12 tỷ đô la trong quý đầu tiên của năm 2014, gần như hoàn toàn do biến động giá trên giấy tờ của BTC. Những con số thực sự mô tả hoạt động kinh doanh là số lượng Bitcoin, giá vốn, số lượng cổ phiếu và nợ. Theo những tiêu chí đó, Strategy ở một đẳng cấp riêng: công ty nắm giữ 843.706 BTC , vị thế Bitcoin lớn nhất của một công ty trên thế giới, được mua với giá trung bình 75.699 đô la mỗi đồng, tổng chi phí gần 63,9 tỷ đô la.

| Các số liệu thống kê chính của MSTR (tính đến tháng 6 năm 2026) | Nhân vật |

|---|---|

| Giá cổ phiếu | Khoảng 120 đô la |

| Khoảng thời gian 52 tuần | 104,17 đô la - 457,22 đô la |

| Vốn hóa thị trường | ~42 tỷ đô la |

| Số cổ phiếu đang lưu hành đã pha loãng | ~334 triệu (tăng từ 192,5 triệu vào năm 2024) |

| Bitcoin nắm giữ | 843.706 BTC |

| Chi phí trung bình cho mỗi BTC | 75.699 đô la (tổng cộng khoảng 63,9 tỷ đô la) |

| Trái phiếu chuyển đổi | ~8,2 tỷ đô la |

| Cổ phần ưu đãi (STRK/STRF/STRC) | Khoảng 15 tỷ đô la Mỹ (trên danh nghĩa) |

| Phiên bản Beta | ~3.0 |

| Khối lượng giao dịch trung bình hàng ngày | ~18,5 triệu cổ phiếu |

| Lượng bán khống | ~12% số lượng nổi |

Số lượng cổ phiếu là chỉ số cần theo dõi. Số lượng cổ phiếu pha loãng đã tăng từ 192,5 triệu vào năm 2024 lên khoảng 334 triệu vào đầu năm 2025, tăng 73% trong hai năm. Đó là cái giá phải trả cho sự tăng trưởng mạnh mẽ: mỗi đồng tiền đều được mua một phần bằng cổ phiếu mới.

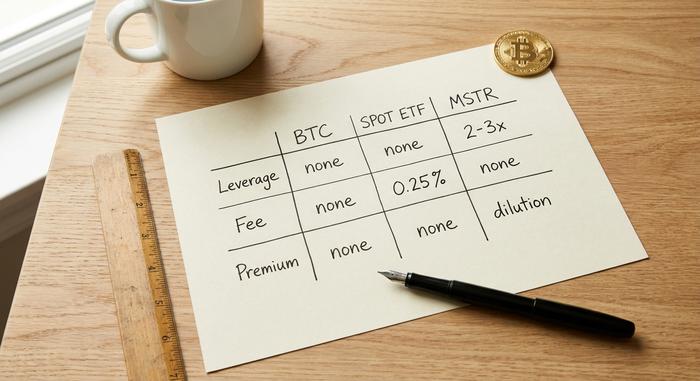

So sánh cổ phiếu MSTR với Bitcoin và quỹ ETF Bitcoin giao ngay.

Nếu mục tiêu của bạn là đầu tư vào Bitcoin, MSTR là một trong ba lựa chọn rõ ràng, và chúng hoạt động rất khác nhau. Bạn có thể mua Bitcoin và tự nắm giữ, mua ETF Bitcoin giao ngay như IBIT của BlackRock hoặc FBTC của Fidelity, hoặc mua MSTR và sử dụng phiên bản đòn bẩy.

| Tuyến đường | Tận dụng | Giá cao/giảm giá | Phí | Rủi ro chính |

|---|---|---|---|---|

| Tự quản lý BTC | Không có | Không có | Chỉ phí mạng | Bạn nắm giữ chìa khóa. |

| ETF giao ngay (IBIT/FBTC) | Không có | Theo sát BTC | ~0,25%/năm | Đối tác, không có chìa khóa |

| Cổ phiếu MSTR | Hiệu quả gấp 2-3 lần | Có thể dao động rất xa trên hoặc dưới NAV. | Không mất phí, nhưng pha loãng cổ phần. | Sự sụp đổ phí bảo hiểm cộng với nợ nần |

Khi nào MSTR có thể đánh bại việc nắm giữ BTC?

Trong một thị trường Bitcoin tăng mạnh với MSTR được giao dịch ở mức giá cao hơn giá trị thực, cổ phiếu này có thể vượt trội hơn cả Bitcoin. Đòn bẩy có lợi cho bạn, cơ chế "bánh đà" cộng thêm Bitcoin trên mỗi cổ phiếu, và cấu trúc chuyển đổi mang lại tiềm năng tăng trưởng bổ sung. Từ năm 2020 đến năm 2024, điều đó đã thực sự xảy ra, và MSTR đã vượt xa lợi nhuận của chính Bitcoin.

Khi ETF giao ngay là lựa chọn an toàn hơn.

Nếu bạn chỉ muốn giá Bitcoin mà không cần quan tâm đến các thủ tục phức tạp của công ty, thì các quỹ ETF Bitcoin giao ngay là lựa chọn khó có thể bỏ qua. Không phải trả phí quá cao, không bị pha loãng cổ phần, phí chỉ khoảng 0,25% , và giá bám sát BTC. Riêng IBIT đã nắm giữ hàng chục tỷ đô la tài sản vì một lý do. Đối với hầu hết các nhà đầu tư muốn tiếp cận tiền điện tử thông qua tài khoản môi giới, đây là câu trả lời đơn giản nhưng đúng đắn.

Phí bảo hiểm bạn phải trả và khoản giảm giá đang giam giữ bạn.

Nguy hiểm nằm ở khoản phí bảo hiểm đó. Vào năm 2024, người mua đã trả giá cao hơn nhiều so với giá trị Bitcoin của Strategy với niềm tin rằng khoản phí bảo hiểm đó sẽ được giữ vững. Đến tháng 6 năm 2026, mNAV đã giảm xuống khoảng 0,7, có nghĩa là MSTR được giao dịch dưới giá trị Bitcoin mà nó sở hữu, trong khi mức trung bình lịch sử gần hơn 1,5. Bất kỳ ai mua với mức phí bảo hiểm đều chứng kiến nó bốc hơi, một khoản lỗ chồng chất lên sự suy giảm của chính Bitcoin. Tôi cứ quay lại với sự bất đối xứng đó: bạn có thể đúng về Bitcoin nhưng vẫn có thể mất tiền với MSTR.

Rủi ro khi đầu tư vào chiến lược đặt cược Bitcoin của MSTR

Cổ phiếu MSTR, với tư cách là một công ty quản lý tài sản dựa trên đòn bẩy, có nhiều điểm yếu hơn cả tài sản mà nó nắm giữ. Điểm yếu lớn nhất là hiện tượng đảo chiều giá từ cao hơn giá trị thực sang thấp hơn giá trị thực đang diễn ra: một khi cổ phiếu giao dịch dưới giá trị Bitcoin, động lực tạo ra giá trị cho cổ đông sẽ hoạt động ngược chiều, và mỗi cổ phiếu mới bán ra sẽ làm giảm giá trị của những cổ phiếu còn lại.

Việc pha loãng cổ phần là vĩnh viễn. 334 triệu cổ phiếu đó sẽ không giảm đi, và việc tài trợ thêm Bitcoin đồng nghĩa với việc phát hành thêm. Nợ nần tạo thêm một lớp rủi ro nữa. Các trái phiếu chuyển đổi cần phải được tái cấp vốn hoặc chuyển đổi, và cổ tức ưu đãi giờ đây là một dòng tiền thực sự chảy ra ngoài, đó là lý do tại sao công ty đã bán coin vào tháng 5. Ngoài ra còn có rủi ro chỉ số: Strategy đã bị bỏ qua trong chỉ số S&P 500 vào cuối năm 2025, giữ vị trí trong Nasdaq-100, và chứng kiến MSCI đóng băng tỷ trọng chỉ số của mình vào tháng 1 năm 2026, loại bỏ một nguồn mua thụ động ổn định. Nếu một cuộc xem xét sau này buộc các công ty kho bạc tiền điện tử phải rời khỏi các chỉ số chuẩn chính, các quỹ chỉ số theo dõi chúng sẽ phải bán MSTR một cách máy móc, bất kể giá nào.

Có một quan niệm sai lầm cần phải được xóa bỏ. Mọi người cho rằng sự sụp đổ của Bitcoin sẽ dẫn đến việc bán tháo ồ ạt trái phiếu kho bạc. Trên thực tế, nợ chuyển đổi phần lớn là nợ không có bảo đảm, vì vậy không có chuyện gọi ký quỹ khiến tiền điện tử bị đẩy ra thị trường chỉ sau một đêm. Áp lực diễn ra chậm hơn và tinh vi hơn: các khoản phải trả cổ tức, các đợt tái cấp vốn và giá cổ phiếu không còn đủ để hỗ trợ việc huy động vốn giá rẻ.

Các nhà phân tích nói gì về dự báo MSTR?

Điều kỳ lạ nhất là bức tranh phân tích về cổ phiếu MSTR. Các mục tiêu đồng thuận tập trung trong khoảng từ 324 đến 351 đô la, với nhiều công ty đánh giá MSTR là nên mua mạnh, ngụ ý tiềm năng tăng trưởng khoảng 190% so với mức hiện tại. Hãy đọc kỹ khoảng cách đó. Các mục tiêu này chủ yếu là các mô hình lạc quan về Bitcoin, giả định rằng BTC sẽ tăng giá và lợi nhuận thu về sẽ quay trở lại. Khoảng mười bốn nhà phân tích theo dõi MSTR, và sự chênh lệch lớn giữa các mục tiêu cao và thấp của họ cho thấy sự đồng thuận thực sự rất ít. Các con số này chậm hơn so với giá thực tế và cho bạn biết nhiều hơn về dự báo tiền điện tử hơn là về cổ phiếu. Tôi sẽ đọc chúng như một sự đặt cược vào hướng đi của Bitcoin, chứ không phải là một lời hứa hẹn về MSTR.

Liệu cổ phiếu MSTR có đáng mua ở mức giá 2026 không?

Cổ phiếu MSTR là một khoản đầu tư đòn bẩy, có phí bảo hiểm cao và được bảo lãnh bởi công ty vào Bitcoin. Trong một đợt tăng giá, nó có thể dễ dàng đánh bại đồng tiền này. Trong một đợt suy thoái, nó mang lại cho bạn sự sụt giảm của Bitcoin cộng với phí bảo hiểm giảm mạnh, cộng thêm rủi ro nợ và pha loãng mà đồng tiền này chưa từng có. Nếu bạn muốn tiếp xúc trực tiếp với Bitcoin, một quỹ ETF giao ngay sẽ làm điều đó rẻ hơn và đơn giản hơn. Nếu bạn muốn một khoản đầu tư đòn bẩy có độ tin cậy cao, biến động cao và bạn hiểu rõ cơ chế hoạt động của nó, MSTR là cách mạnh mẽ nhất để thể hiện điều đó trên sàn giao dịch chứng khoán. Câu hỏi thực sự không phải là giá sẽ đi về đâu vào tuần tới. Mà là liệu bạn đang mua Bitcoin, hay đang mua cỗ máy của Michael Saylor để tài trợ cho nó. Đó không phải là cùng một giao dịch.