Acciones de MSTR: Strategy Inc., la apuesta apalancada de Bitcoin del Nasdaq.

Una acción puede perder dos tercios de su valor en doce meses y aún así mantener una calificación de "compra fuerte" con un precio objetivo tres veces superior a su cotización actual. Esa es, aproximadamente, la situación de las acciones de MSTR en 2026. Las acciones de Strategy Inc., la empresa que la mayoría de la gente todavía llama MicroStrategy, se negocian en torno a los 120 dólares, después de haber alcanzado los 457 dólares un año antes. Los analistas de Wall Street siguen fijando objetivos superiores a los 350 dólares. Ambas cosas son ciertas a la vez, y la diferencia entre ellas es lo que lo explica todo.

MSTR no es una acción tecnológica común. Es Bitcoin con un volumen de negociación aumentado, envuelto en un balance corporativo capaz de amplificar las ganancias e inventar nuevas formas de perder. Este artículo omite la cotización en tiempo real y explica el funcionamiento interno: qué es realmente la empresa ahora, cómo genera exposición a Bitcoin, por qué la acción cayó tan bruscamente y si tiene más sentido que simplemente comprar Bitcoin o un ETF al contado.

¿Cuál es la cotización actual de MSTR? Strategy Inc en Nasdaq

El nombre en el símbolo bursátil de Nasdaq cambió en febrero de 2025, cuando MicroStrategy Incorporated pasó a llamarse "Strategy" . El símbolo bursátil siguió siendo MSTR. Pero lo que representaba dicho símbolo ya había cambiado años antes que el logotipo.

Desde inteligencia empresarial hasta empresa de tesorería de bitcoin

Strategy fue fundada en 1989 por Michael Saylor y Sanjeev Bansal, y durante tres décadas vendió software de inteligencia empresarial y análisis de datos desde Tysons Corner, Virginia. Ese negocio aún existe. Ahora se llama Strategy One, una plataforma de software de análisis de datos empresariales impulsada por IA, y genera aproximadamente 490 millones de dólares al año. El problema es que casi nadie compra sus acciones. La unidad de software opera con pérdidas y se reduce la mayoría de los trimestres, y es insignificante comparada con la situación real de la empresa.

En agosto de 2020, Saylor comenzó a transferir los fondos de tesorería de la empresa a Bitcoin. Lo que empezó como una protección contra el efectivo inactivo se convirtió en la esencia misma de la empresa. Hoy en día, Strategy es, ante todo, una empresa de gestión de tesorería en Bitcoin y, en segundo lugar, un proveedor de software.

Michael Saylor y la apuesta de la convicción

Saylor dejó el cargo de director ejecutivo, pero sigue siendo presidente ejecutivo y la figura pública de la estrategia. Su discurso ha sido consistente hasta la obstinación: Bitcoin es el mejor activo de tesorería del mundo, el dinero fiduciario es como un cubo de hielo que se derrite, y una empresa que cotiza en bolsa debería mantener tantos BTC como pueda financiar. Convirtió esa convicción en un sistema para recaudar fondos y convertirlos en criptomonedas.

El negocio del software ya nadie pone precio

Aquí les presento una prueba útil. Si eliminamos el Bitcoin, ¿cuánto vale Strategy? Quizás unos miles de millones de dólares, tratándose de una empresa de software de crecimiento lento y márgenes reducidos. Sin embargo, la capitalización de mercado de MSTR ha alcanzado las decenas de miles de millones. La diferencia radica en el Bitcoin, el apalancamiento asociado y la prima que los inversores estuvieron dispuestos a pagar en su momento por ambos.

Cómo funciona el motor Bitcoin apalancado de MSTR

Esta es la parte que todas las páginas de cotizaciones de MSTR omiten, y es la única que importa. La estrategia no se limita a mantener Bitcoin. Ejecuta un motor financiero diseñado para aumentar la cantidad de Bitcoin que respalda cada acción con el tiempo. Entienda este motor y la acción dejará de ser un misterio.

El volante de inercia mNAV

La clave está en vender acciones por un precio superior al valor de los Bitcoin que ya posee. Cuando MSTR cotizaba, por ejemplo, a 1,5 veces el valor de sus tenencias de Bitcoin, Saylor podía emitir nuevas acciones mediante un programa de venta en el mercado, cobrar el efectivo, comprar más BTC y terminar con más Bitcoin por acción existente que antes. Los accionistas existentes veían diluida su participación, pero enriquecida en términos de Bitcoin. Esta relación, el valor de mercado dividido por el valor de los Bitcoin en posesión, se denomina mNAV. Mientras se mantenga por encima de 1, el ciclo virtuoso beneficia a la empresa.

La trampa es brutal a la inversa. Cuando el mNAV cae por debajo de 1, la emisión de acciones destruye Bitcoin por acción en lugar de crearlo, y el ciclo se detiene.

Billetes convertibles y la pila preferida

El capital social es solo una fuente de financiación. A lo largo de 2025, la empresa recaudó decenas de miles de millones mediante un programa de emisión de acciones en el mercado, y posteriormente emitió bonos convertibles por un valor aproximado de 8.200 millones de dólares, muchos de ellos con intereses muy bajos o nulos, apostando a que el precio de las acciones subiría lo suficiente como para convertir la deuda en acciones. Además, cuenta con una gran cantidad de acciones preferentes que cotizan bajo símbolos como STRK, STRF y STRC, con un valor nominal de alrededor de 15.000 millones de dólares. Estas acciones preferentes pagan dividendos, a diferencia de las acciones ordinarias de MSTR.

Ese detalle es más importante de lo que parece. Las obligaciones de dividendos de las acciones preferentes deben pagarse en efectivo, lo que significa que ahora el motor tiene una factura de combustible.

Qué implica la exposición económica al bitcoin por acción.

La estrategia presenta todo esto como una forma de ofrecer a los inversores "exposición económica al bitcoin" con diferentes niveles de riesgo. La métrica que Saylor menciona es el rendimiento del BTC: el crecimiento porcentual del Bitcoin por acción a lo largo del tiempo. Este rendimiento fue de aproximadamente el 9,6 % en la primera parte de 2026 y del 22,8 % durante todo 2025. Cuando el rendimiento del BTC supera la dilución, los inversores a largo plazo ganan. Cuando no, simplemente pagan por el apalancamiento.

Precio de las acciones de MSTR en 2026: cerca de los mínimos

El precio de las acciones de MSTR indica cuándo desapareció la prima. MSTR cotiza cerca de $120 a mediados de 2026, frente a un rango de 52 semanas de $104.17 a $457.22. Esto representa una caída de aproximadamente el 68% con respecto al año anterior y alrededor del 20% en el año, con una beta cercana a 3, lo que significa que fluctúa aproximadamente tres veces más que el mercado en general. La capitalización de mercado se sitúa en torno a los $42 mil millones, y el interés corto ronda el 12% de las acciones en circulación. Durante el mismo año, Bitcoin cayó mucho menos que MSTR, lo que demuestra que el apalancamiento funciona a la inversa: la misma maquinaria que magnificó las ganancias en la subida magnificó las pérdidas en la bajada.

Luego llegó el momento que puso en entredicho la marca. A finales de mayo de 2026, Strategy vendió 32 Bitcoin por aproximadamente 2,5 millones de dólares, su primera venta desde 2022. La cantidad era insignificante, pero la señal no lo era. Tras años de "nunca vender", la empresa se deshizo de algunas criptomonedas para financiar sus dividendos preferentes, y los inversores notaron que la estructura de capital ahora generaba una presión silenciosa para vender. Con el Bitcoin cerca de los 63.000 dólares en junio de 2026, frente a un coste medio de adquisición de 75.699 dólares, el valor de las acciones estaba aproximadamente un 17% por debajo del precio de mercado, una pérdida no realizada superior a los 10.000 millones de dólares.

Estadísticas clave y datos financieros de MSTR

Para la mayoría de las empresas, lo primero que se lee es el estado de resultados. Para las acciones de MSTR, el estado de resultados es irrelevante. Las nuevas normas contables de valor razonable obligan a Strategy a valorar sus Bitcoins a precio de mercado cada trimestre, lo que produjo una pérdida neta GAAP reportada superior a los 12 mil millones de dólares en el primer trimestre de 2026, casi en su totalidad debido a una fluctuación teórica en el precio de BTC. Las cifras que realmente describen el negocio son la cantidad de Bitcoins, el costo base, el número de acciones y la deuda. Según estas medidas, Strategy está en una liga aparte: posee 843,706 BTC , la mayor posición corporativa de Bitcoin en el mundo, comprada a un precio promedio de 75,699 dólares por moneda para un desembolso total cercano a los 63,9 mil millones de dólares.

| Estadísticas clave de MSTR (a junio de 2026) | Cifra |

|---|---|

| Precio de las acciones | ~$120 |

| Rango de 52 semanas | $104.17 - $457.22 |

| Capitalización de mercado | ~$42 mil millones |

| Acciones diluidas en circulación | ~334 millones (frente a los 192,5 millones de 2024) |

| Bitcoin en posesión | 843.706 BTC |

| Coste medio por BTC | 75.699 dólares (total ~63.900 millones de dólares) |

| Bonos convertibles | ~$8.2 mil millones |

| Acciones preferentes (STRK/STRF/STRC) | ~$15 mil millones de dólares nocionales |

| Beta | ~3.0 |

| Volumen de negociación diario promedio | ~18,5 millones de acciones |

| Interés corto | ~12% de los fondos flotantes |

El número de acciones es el indicador clave. Las acciones diluidas aumentaron de 192,5 millones en 2024 a aproximadamente 334 millones a principios de 2026, un incremento del 73% en dos años. Ese es el costo del efecto multiplicador: cada acción se adquirió parcialmente con nuevas acciones.

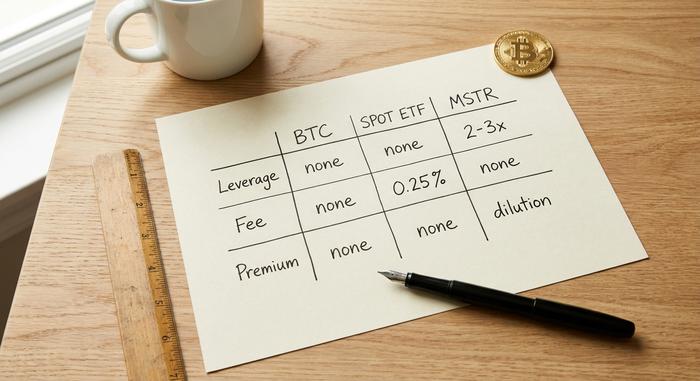

Acciones de MSTR frente a Bitcoin frente a un ETF de Bitcoin al contado

Si tu objetivo es invertir en Bitcoin, MSTR es una de las tres opciones más obvias, y cada una se comporta de manera muy diferente. Puedes comprar la criptomoneda y conservarla, comprar un ETF de Bitcoin al contado como el IBIT de BlackRock o el FBTC de Fidelity, o comprar MSTR y aprovechar la versión apalancada.

| Ruta | Aprovechar | Premium/descuento | Tarifa | Riesgo principal |

|---|---|---|---|---|

| BTC con autocustodia | Ninguno | Ninguno | Solo tarifas de red | Tú tienes las llaves |

| ETF al contado (IBIT/FBTC) | Ninguno | Realiza un seguimiento exhaustivo del BTC. | ~0,25%/año | Contraparte, sin llaves |

| Acciones MSTR | 2-3 veces más efectivo | Puede oscilar muy por encima o por debajo de NAV | Sin costo, pero con dilución. | Colapso de primas más deuda |

Cuándo MSTR puede superar la capacidad de mantener BTC

En un mercado alcista fuerte de Bitcoin, con MSTR cotizando con prima, la acción puede superar a la criptomoneda. El apalancamiento juega a tu favor, el mecanismo de inversión genera Bitcoin por acción y la estructura convertible ofrece un potencial de ganancias adicional. Entre 2020 y 2024, eso fue precisamente lo que sucedió, y MSTR superó con creces la rentabilidad de Bitcoin.

Cuando un ETF spot es la apuesta más limpia

Si lo que buscas es el precio de Bitcoin sin la complejidad de las grandes corporaciones, los ETF de Bitcoin al contado son una opción inmejorable. Sin primas excesivas, sin dilución que reduzca tu inversión, con una comisión de alrededor del 0,25 % y un precio que sigue de cerca el precio de BTC. IBIT, por sí solo, gestiona decenas de miles de millones en activos por una buena razón. Para la mayoría de los inversores que desean exposición a las criptomonedas a través de una cuenta de corretaje, esta es la solución más sencilla y acertada.

La prima que pagas y el descuento que te atrapa

El peligro reside en esa prima. En 2024, los compradores pagaron un precio muy superior al valor del Bitcoin de Strategy, creyendo que la prima se mantendría. Para junio de 2026, el mNAV había caído a aproximadamente 0,7, lo que significa que MSTR cotizaba por debajo del valor del Bitcoin que posee, frente a un promedio histórico cercano a 1,5. Quienes compraron con esa prima vieron cómo se esfumaba, una pérdida que se sumó a la propia caída del Bitcoin. Sigo insistiendo en esa asimetría: se puede tener razón sobre Bitcoin y aun así perder dinero con MSTR.

Los riesgos de invertir en la apuesta de MSTR por Bitcoin

Las acciones de MSTR, como empresa de tesorería basada en el apalancamiento, presentan más problemas que el propio activo que poseen. El principal es la conversión de prima a descuento que ya está en marcha: una vez que la acción cotiza por debajo de su valor en Bitcoin, el mecanismo que generó valor para los accionistas se invierte y cada nueva acción vendida erosiona el valor restante.

La dilución es permanente. Esas 334 millones de acciones no se reducirán, y financiar más Bitcoin implica emitir más. La deuda añade otra capa. Los bonos convertibles deben refinanciarse o convertirse, y los dividendos preferentes representan ahora una salida de efectivo real, razón por la cual la empresa vendió criptomonedas en mayo. También existe el riesgo del índice: Strategy fue excluida del S&P 500 a finales de 2025, mantuvo su puesto en el Nasdaq-100 y vio cómo MSCI congelaba su ponderación en el índice en enero de 2026, eliminando una fuente constante de compra pasiva. Si una revisión posterior obliga a las empresas de criptotesorería a salir de los principales índices de referencia, los fondos indexados que las replican tendrían que vender MSTR automáticamente, independientemente del precio.

Hay un mito que merece ser desmentido. La gente asume que una caída del Bitcoin desencadena una venta masiva de activos. La deuda convertible, en su mayoría, no está garantizada, por lo que no hay una llamada de margen que inunde el mercado de criptomonedas de la noche a la mañana. La presión es más lenta y sutil: pagos de dividendos, oportunidades de refinanciación y un precio de las acciones que ya no permite captar fondos a bajo costo.

Lo que dicen los analistas sobre la previsión del MSTR

La perspectiva de los analistas sobre las acciones de MSTR es lo más extraño. Los objetivos de consenso se agrupan entre $324 y $351, con varias firmas calificando a MSTR como una compra fuerte, lo que implica un potencial de revalorización de alrededor del 190% respecto a los niveles actuales. Analicen con atención esa diferencia. Estos objetivos son principalmente modelos alcistas de Bitcoin que asumen que BTC subirá y que la prima se recuperará. Aproximadamente catorce analistas cubren MSTR, y la amplia dispersión entre sus objetivos máximos y mínimos es en sí misma una señal de la falta de consenso real. Las cifras van a la zaga del precio actual y dicen más sobre las previsiones de criptomonedas que sobre la acción en sí. Yo las interpretaría como una apuesta sobre la dirección de Bitcoin, no como una promesa sobre MSTR.

¿Merece la pena comprar acciones de MSTR en 2026?

Las acciones de MSTR son una apuesta apalancada, con prima y respaldada por una corporación, sobre Bitcoin. En un mercado alcista, puede superar fácilmente a la criptomoneda. En una recesión, le ofrece la caída de Bitcoin más una prima desplomada, además del riesgo de deuda y dilución que Bitcoin nunca tuvo. Si desea una exposición directa a Bitcoin, un ETF spot lo hace más barato y sencillo. Si busca una inversión apalancada de alta convicción y alta volatilidad, y comprende su funcionamiento, MSTR es la forma más agresiva de expresarla en bolsa. La verdadera pregunta no es adónde irá el precio la próxima semana, sino si está comprando Bitcoin o la maquinaria de Michael Saylor para financiarlo. No son la misma operación.