Azioni MSTR: Strategy Inc, la scommessa di Nasdaq sul Bitcoin con leva finanziaria.

Un titolo azionario può perdere due terzi del suo valore in dodici mesi e conservare comunque un rating di "acquisto forte" con un prezzo obiettivo tre volte superiore al suo valore di mercato. È più o meno in questa situazione che si trova il titolo MSTR. Le azioni di Strategy Inc, la società che la maggior parte delle persone chiama ancora MicroStrategy, vengono scambiate intorno ai 120 dollari dopo aver toccato i 457 dollari un anno prima. Gli analisti di Wall Street continuano a fissare obiettivi di prezzo superiori ai 350 dollari. Entrambe le affermazioni sono vere contemporaneamente, e la differenza tra di esse è tutta la storia.

MSTR non è un normale titolo tecnologico. È Bitcoin con volumi di scambio elevatissimi, avvolto in un bilancio aziendale in grado sia di amplificare i guadagni che di creare nuove opportunità di perdita. Questo articolo tralascia il ticker in tempo reale e spiega il meccanismo sottostante: cos'è realmente l'azienda oggi, come crea esposizione a Bitcoin, perché il titolo è crollato così bruscamente e se investire in MSTR sia più sensato che acquistare semplicemente Bitcoin o un ETF spot.

Qual è il valore attuale del titolo MSTR: Strategy Inc su Nasdaq

Il nome sul ticker del Nasdaq è cambiato nel febbraio 2025, quando MicroStrategy Incorporated ha cambiato nome in "Strategy" . Il ticker è rimasto MSTR. Ma ciò che il ticker rappresenta era già cambiato anni prima del logo.

Dalla business intelligence alla società di tesoreria di bitcoin

Strategy è stata fondata nel 1989 da Michael Saylor e Sanjeev Bansal e per tre decenni ha venduto software di business intelligence e analisi aziendale da Tysons Corner, in Virginia. Questa divisione esiste ancora. Ora si chiama Strategy One, è una piattaforma software di analisi aziendale basata sull'intelligenza artificiale e genera un fatturato di circa 490 milioni di dollari all'anno. Il problema è che quasi nessuno acquista le sue azioni. La divisione software è in perdita e si riduce quasi ogni trimestre, rappresentando una cifra irrisoria rispetto alla reale posizione dell'azienda.

Nell'agosto del 2020, Saylor ha iniziato a trasferire la tesoreria aziendale in Bitcoin. Quella che era nata come una copertura contro l'immobilizzazione di liquidità si è trasformata nell'identità stessa dell'azienda. Oggi Strategy è innanzitutto un'azienda specializzata nella gestione della tesoreria in Bitcoin e solo in secondo luogo un fornitore di software.

Michael Saylor e la scommessa sulla convinzione

Saylor si è dimesso dal ruolo di CEO, ma rimane presidente esecutivo e il volto pubblico della strategia. La sua posizione è stata coerente fino alla testardaggine: Bitcoin è il miglior bene rifugio al mondo, il denaro fiat è un cubetto di ghiaccio che si scioglie e una società quotata in borsa dovrebbe detenere quanti più BTC possibile. Ha trasformato questa convinzione in un meccanismo per raccogliere fondi e convertirli in criptovalute.

Il settore del software non ha più un prezzo.

Ecco un test utile. Togliete il Bitcoin e quanto vale Strategy? Forse qualche miliardo di dollari, per un'azienda di software a crescita lenta con margini ridotti. Eppure la capitalizzazione di mercato di MSTR ha raggiunto decine di miliardi. La differenza sta nel Bitcoin, nella leva finanziaria che ne deriva e nel premio che gli investitori erano un tempo disposti a pagare per entrambi.

Come funziona il motore Bitcoin a leva di MSTR

Questa è la parte che ogni pagina di quotazione di MSTR omette, ed è l'unica che conta davvero. La strategia non si limita a detenere Bitcoin. Si basa su un motore finanziario progettato per far crescere nel tempo la quantità di Bitcoin a supporto di ogni singola azione. Comprendendo questo motore, il titolo smette di essere un mistero.

Il volano mNAV

Il trucco principale consiste nel vendere azioni a un prezzo superiore al valore dei Bitcoin già posseduti. Quando MSTR veniva scambiata, ad esempio, a 1,5 volte il valore dei suoi Bitcoin, Saylor poteva emettere nuove azioni tramite un programma di collocamento sul mercato, incassare il ricavato, acquistare altri BTC e ritrovarsi con più Bitcoin per ogni azione posseduta rispetto a prima. Gli azionisti esistenti si vedevano diluire il numero di azioni, ma arricchirsi in termini di Bitcoin. Questo rapporto, valore di mercato diviso per il valore dei Bitcoin posseduti, è chiamato mNAV. Finché rimane superiore a 1, il meccanismo gira a favore dell'azienda.

Il problema, al contrario, è altrettanto grave. Quando il mNAV scende sotto 1, l'emissione di azioni distrugge Bitcoin per ogni azione anziché crearne di nuovi, e il meccanismo si blocca.

Titoli convertibili e la pila preferenziale

Il capitale azionario è solo una delle fonti di finanziamento. Nel corso del 2025, la società ha raccolto decine di miliardi di dollari attraverso un programma di collocamento azionario permanente, per poi aggiungere circa 8,2 miliardi di dollari in obbligazioni convertibili, molte delle quali a tassi di interesse molto bassi o nulli, scommettendo sul fatto che il prezzo delle azioni sarebbe salito a sufficienza da convertire il debito in azioni. A ciò si aggiunge un'ingente quantità di azioni privilegiate negoziate con ticker come STRK, STRF e STRC, per un valore nominale di circa 15 miliardi di dollari. Queste azioni privilegiate pagano un dividendo, a differenza delle azioni ordinarie MSTR.

Questo dettaglio è più importante di quanto sembri. Gli obblighi relativi ai dividendi sulle azioni privilegiate devono essere pagati in contanti, il che significa che ora il motore ha un costo del carburante.

Cosa significa l'esposizione economica al bitcoin per azione

La strategia presenta tutto questo come un'offerta agli investitori di "esposizione economica al bitcoin" con diversi livelli di rischio. Il parametro a cui fa riferimento Saylor è il rendimento del BTC: la crescita percentuale del Bitcoin per azione nel tempo. Si è attestato intorno al 9,6% nella prima parte del 2025 e al 22,8%. Quando il rendimento del BTC supera la diluizione, chi detiene il Bitcoin a lungo termine ne trae vantaggio. In caso contrario, pagano semplicemente per la leva finanziaria.

Prezzo delle azioni MSTR nel 2026: vicino ai minimi

Il prezzo delle azioni MSTR indica quando il premio è svanito. MSTR viene scambiato intorno ai 120 dollari a metà del 30 marzo, contro un intervallo di 52 settimane compreso tra 104,17 e 457,22 dollari. Si tratta di un calo di circa il 68% rispetto a un anno prima e di circa il 20% su base annua, con un beta vicino a 3, il che significa che oscilla circa tre volte più fortemente rispetto al mercato in generale. La capitalizzazione di mercato si aggira intorno ai 42 miliardi di dollari e le posizioni short rappresentano circa il 12% del flottante. Nello stesso anno, Bitcoin è sceso molto meno di MSTR, il che dimostra l'effetto leva al contrario: lo stesso meccanismo che ha amplificato i guadagni durante la fase rialzista ha amplificato le perdite durante la fase ribassista.

Poi arrivò il momento che segnò la fine del marchio. Alla fine di maggio 2026, Strategy vendette 32 Bitcoin per circa 2,5 milioni di dollari, la sua prima vendita dal 2022. La somma era irrisoria, ma il segnale non lo era. Dopo anni di "mai vendere", la società si separò da alcune criptovalute per contribuire a finanziare i dividendi privilegiati, e i trader notarono che la struttura del capitale ora creava una sorta di pressione silenziosa alla vendita. Con Bitcoin vicino ai 63.000 dollari a giugno 2026, a fronte di un costo medio di acquisto di 75.699 dollari, il patrimonio netto era in perdita sulla carta di circa il 17%, una perdita non realizzata superiore a 10 miliardi di dollari.

Statistiche e dati finanziari chiave di MSTR

Per la maggior parte delle aziende, il primo documento che si legge è il conto economico. Per le azioni MSTR, invece, il conto economico è solo rumore di fondo. Le nuove norme contabili sul fair value obbligano Strategy a valutare i propri Bitcoin al prezzo di mercato ogni trimestre, il che ha prodotto una perdita netta GAAP di oltre 12 miliardi di dollari nel primo trimestre del 2018, quasi interamente dovuta a una fluttuazione contabile del prezzo del BTC. I numeri che descrivono realmente l'attività sono il numero di Bitcoin, il costo di acquisto, il numero di azioni e il debito. In base a questi parametri, Strategy è in una categoria a parte: detiene 843.706 BTC , la più grande posizione aziendale in Bitcoin al mondo, acquistata a un prezzo medio di 75.699 dollari per moneta, per un investimento totale di quasi 63,9 miliardi di dollari.

| Principali statistiche MSTR (aggiornate a giugno 2026) | Figura |

|---|---|

| Prezzo delle azioni | Circa 120 dollari |

| intervallo di 52 settimane | $104,17 - $457,22 |

| Capitalizzazione di mercato | circa 42 miliardi di dollari |

| Azioni diluite in circolazione | Circa 334 milioni (in aumento rispetto ai 192,5 milioni del 2024) |

| Cyber tenuto | 843.706 BTC |

| Costo medio per BTC | $75.699 (totale ~$63,9 miliardi) |

| Note convertibili | Circa 8,2 miliardi di dollari |

| Azioni privilegiate (STRK/STRF/STRC) | circa 15 miliardi di dollari di valore nominale |

| Beta | ~3.0 |

| Volume medio giornaliero di scambi | Circa 18,5 milioni di azioni |

| Interesse breve | ~12% del flottante |

Il numero di azioni è l'indicatore da tenere d'occhio. Le azioni diluite sono passate da 192,5 milioni nel 2024 a circa 334 milioni all'inizio del 5 maggio, con un aumento del 73% in due anni. Questo è il costo del volano: ogni moneta è stata in parte acquistata con nuove azioni.

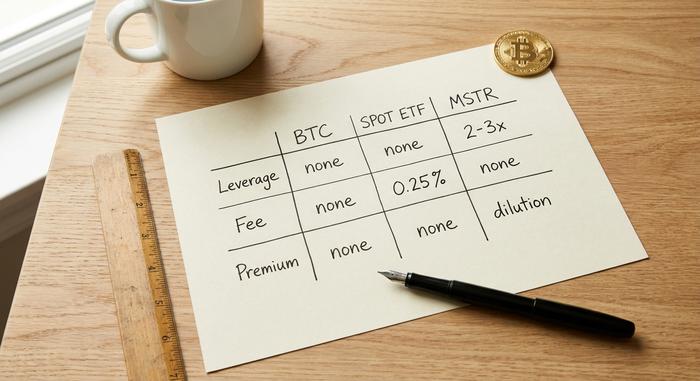

Azioni MSTR contro Bitcoin contro un ETF spot su Bitcoin

Se il tuo obiettivo è investire in Bitcoin, MSTR è una delle tre opzioni più ovvie, e ognuna ha un comportamento molto diverso. Puoi acquistare la criptovaluta e detenerla direttamente, acquistare un ETF su Bitcoin come l'IBIT di BlackRock o l'FBTC di Fidelity, oppure acquistare MSTR e sfruttare la versione a leva.

| Itinerario | Leva | Premium/sconto | Tassa | Rischio principale |

|---|---|---|---|---|

| Autocustodia BTC | Nessuno | Nessuno | Solo costi di rete | Tu hai le chiavi |

| ETF spot (IBIT/FBTC) | Nessuno | Segue da vicino il BTC | ~0,25%/anno | Controparte, nessuna chiave |

| Stock MSTR | 2-3 volte più efficace | Può oscillare molto al di sopra o al di sotto del NAV | Nessun costo, ma diluizione | Crollo dei premi assicurativi più debito |

Quando MSTR può battere il possesso di BTC

In un mercato rialzista di Bitcoin in forte crescita, con MSTR scambiato a premio, il titolo può sovraperformare la criptovaluta. La leva finanziaria gioca a tuo favore, il volano aggiunge Bitcoin per azione e la struttura convertibile offre un ulteriore potenziale di rialzo. Dal 2020 al 2024, è esattamente ciò che è accaduto e MSTR ha superato di gran lunga il rendimento di Bitcoin.

Quando un ETF spot è la scommessa più sicura

Se desiderate semplicemente il prezzo del Bitcoin senza le complicazioni tipiche delle grandi società finanziarie, gli ETF sul Bitcoin spot sono difficili da battere. Nessun premio da pagare in eccesso, nessuna diluizione che erode il vostro investimento, una commissione di circa un quarto di punto percentuale e un prezzo che segue fedelmente quello del BTC. L'IBIT da solo detiene decine di miliardi di dollari di asset per un motivo. Per la maggior parte degli investitori che desiderano un'esposizione alle criptovalute tramite un conto di intermediazione, è la risposta più ovvia e corretta.

Il premio che paghi e lo sconto che ti intrappola

Il pericolo risiede in quel premio. Nel 2024, gli acquirenti hanno pagato ben al di sopra del valore del Bitcoin di Strategy, convinti che il premio si sarebbe mantenuto. A giugno 2026, il mNAV era sceso a circa 0,7, il che significa che MSTR veniva scambiato al di sotto del valore del Bitcoin che possiede, contro una media storica più vicina a 1,5. Chiunque avesse acquistato il premio lo ha visto evaporare, subendo una perdita che si è aggiunta al declino del Bitcoin stesso. Continuo a tornare su questa asimmetria: si può avere ragione sul Bitcoin e comunque perdere denaro su MSTR.

I rischi di investire nella scommessa Bitcoin di MSTR

Il titolo MSTR, essendo una società di tesoreria basata sulla leva finanziaria, presenta più potenziali fallimenti rispetto all'asset che detiene. Il più grande è il passaggio da premio a sconto già in atto: una volta che il titolo viene scambiato al di sotto del suo valore in Bitcoin, il meccanismo che ha creato valore per gli azionisti si inverte e ogni nuova azione venduta erode il valore residuo.

La diluizione è permanente. Quei 334 milioni di azioni non diminuiranno e finanziare più Bitcoin significa emetterne di più. Il debito aggiunge un ulteriore elemento di complessità. Le obbligazioni convertibili devono essere rifinanziate o convertite e i dividendi privilegiati rappresentano ora un vero e proprio deflusso di cassa, motivo per cui la società ha venduto criptovalute a maggio. Esiste anche il rischio di indice: Strategy è stata esclusa dall'indice S&P 500 alla fine del 2025, ha mantenuto il suo posto nel Nasdaq-100 e ha visto MSCI congelare il suo peso nell'indice a gennaio 2026, eliminando una fonte costante di acquisti passivi. Se una successiva revisione dovesse costringere le società di tesoreria di criptovalute ad essere escluse dai principali benchmark, i fondi indicizzati che le replicano sarebbero costretti a vendere MSTR automaticamente, indipendentemente dal prezzo.

Un mito merita di essere sfatato. Molti credono che un crollo del Bitcoin inneschi una svendita forzata delle riserve. Il debito convertibile è in gran parte non garantito, quindi non c'è alcuna richiesta di margini che riversi Bitcoin sul mercato da un giorno all'altro. La pressione è più lenta e subdola: pagamenti di dividendi, finestre di rifinanziamento e un prezzo delle azioni che non consente più di raccogliere fondi a basso costo.

Cosa dicono gli analisti sulle previsioni MSTR

Il quadro degli analisti sul titolo MSTR è l'aspetto più strano. I target di consenso si attestano tra i 324 e i 351 dollari, con diverse società che raccomandano un forte acquisto per MSTR, il che implica un potenziale di rialzo di circa il 190% rispetto ai livelli attuali. È importante leggere attentamente questo divario. Questi target sono per lo più modelli rialzisti di Bitcoin che presuppongono un aumento del prezzo di BTC e un conseguente ritorno del premio. Circa quattordici analisti seguono MSTR e l'ampia differenza tra i loro target massimi e minimi è di per sé un segno della scarsa convergenza di opinioni. I valori sono in ritardo rispetto al prezzo in tempo reale e dicono più sulle previsioni del mercato delle criptovalute che sul titolo stesso. Li interpreterei come una scommessa sulla direzione di Bitcoin, non come una promessa su MSTR.

Vale la pena acquistare azioni MSTR nel 2026?

Il titolo MSTR è una scommessa a leva, con premio e struttura societaria, su Bitcoin. In una fase rialzista può battere agevolmente la criptovaluta. In una fase ribassista, invece, offre il crollo di Bitcoin, un premio in calo e il rischio di debito e diluizione che Bitcoin non ha mai avuto. Se si desidera un'esposizione pulita a Bitcoin, un ETF spot offre una soluzione più economica e semplice. Se invece si desidera una strategia a leva ad alta volatilità e si comprende il meccanismo sottostante, MSTR rappresenta il modo più aggressivo per esprimere tale convinzione in borsa. La vera domanda non è dove andrà il prezzo la prossima settimana, ma se si sta acquistando Bitcoin o il sistema di Michael Saylor per finanziarlo. Non si tratta della stessa operazione.