MSTR股票:Strategy Inc,纳斯达克杠杆比特币押注

一只股票在十二个月内可能下跌三分之二,却仍然保有“强烈买入”评级,目标价更是当前交易价格的三倍。MSTR股票目前的情况大致如此。Strategy Inc.(大多数人仍然称之为MicroStrategy)的股价在一年前曾触及457美元后,如今已跌至120美元左右。华尔街分析师仍然将其目标价设定在350美元以上。这两种说法同时成立,而两者之间的差距正是问题的关键所在。

MSTR并非普通的科技股。它就像是交易量放大的比特币,包裹在一张既能放大收益又能制造亏损风险的企业资产负债表里。本文不涉及实时股价,而是深入剖析其背后的运作机制:这家公司现在的真实面貌、它如何构建比特币敞口、股价为何暴跌,以及它是否比直接购买比特币或现货ETF更明智。

MSTR股票现在是什么?:纳斯达克的Strategy Inc

2025年2月,MicroStrategy Incorporated 更名为“Strategy” ,纳斯达克股票代码也随之更改。股票代码仍为MSTR。但股票代码所代表的事物,早在公司标志更改之前就已经发生了变化。

从商业智能到比特币金库公司

Strategy公司由Michael Saylor和Sanjeev Bansal于1989年创立,三十年来,该公司一直以弗吉尼亚州泰森斯角为基地,销售商业智能和企业分析软件。这项业务至今仍在运营,如今更名为Strategy One,是一个人工智能驱动的企业分析软件平台,年收入约为4.9亿美元。问题在于,几乎没有人购买其股票。该软件部门运营亏损,且几乎每个季度都在萎缩,与公司的整体实力相比,其规模微不足道。

2020年8月,赛勒开始将公司资金转移到比特币。最初只是为了对冲闲置资金的风险,后来却演变成了公司的核心业务。如今,Strategy首先是一家比特币资金管理公司,其次才是一家软件供应商。

迈克尔·塞勒和定罪赌注

赛勒卸任首席执行官一职,但仍担任执行董事长,并作为公司战略的公众代言人。他的理念始终如一,甚至有些固执:比特币是地球上最好的国库资产,法定货币就像一块正在融化的冰块,上市公司应该尽可能多地持有比特币。他将这种信念转化为一套筹集资金并将其兑换成比特币的强大机制。

软件行业已经没人定价了

这里有一个很有用的测试。剔除比特币,Strategy的价值是多少?对于一家增长缓慢、利润微薄的软件公司来说,或许只有几十亿美元。然而,MSTR的市值却已高达数百亿美元。区别就在于比特币、其杠杆作用,以及投资者曾经愿意为这两者支付的溢价。

MSTR的杠杆式比特币引擎是如何运作的

这是所有 MSTR 股票报价页面都忽略的部分,也是唯一重要的部分。策略不仅仅是持有比特币。它运行着一个金融引擎,旨在随着时间的推移增加每股股票所支持的比特币数量。理解了这个引擎,股票也就不再神秘了。

mNAV飞轮

核心技巧在于以高于其已持有比特币价值的价格出售股票。例如,当 MSTR 的交易价格为其比特币持有价值的 1.5 倍时,Saylor 可以通过市价发行新股,获得现金,购买更多比特币,最终使每股现有股票持有的比特币数量比以前更多。现有股东的持股数量被稀释,但比特币持有量却增加了。这个比率,即市值除以所持比特币的价值,被称为 mNAV(市净值)。只要 mNAV 保持在 1 以上,这种飞轮效应就会持续向公司有利的方向发展。

但反过来却更加残酷。当mNAV跌破1时,发行股票非但不会创造比特币,反而会销毁每股比特币,导致飞轮机制停滞。

可转换票据和首选堆叠

股权只是其中一种资金来源。2025年,该公司通过一项按市价发行股票的计划筹集了数百亿美元,随后又发行了约82亿美元的可转换债券,其中许多债券的利率极低甚至为零,押注股价上涨足以将债务转换为股票。除此之外,还有大量优先股,股票代码包括STRK、STRF和STRC等,名义价值约150亿美元。这些优先股支付股息,而普通股MSTR则不支付股息。

这个细节比听起来更重要。优先股的股息支付义务必须以现金支付,这意味着这笔资金现在需要支付“燃料费”。

每股比特币的经济敞口意味着什么

该策略将这一切宣传为向投资者提供不同风险等级的“比特币经济敞口”。赛勒提到的指标是比特币收益率:即每股比特币随时间增长的百分比。在2020年上半年,该收益率约为9.6%,而到2025年全年则达到22.8%。当比特币收益率超过稀释效应时,长期持有者获益;反之,他们只是在为杠杆买单。

MSTR股票价格在2020年接近低点

MSTR 的股价走势可以告诉你溢价何时消失。截至 2023 年 3 月中期,MSTR 的交易价格接近 120 美元,而其 52 周股价波动区间为 104.17 美元至 457.22 美元。这比一年前下跌了约 68%,今年以来下跌了约 20%,其贝塔系数接近 3,这意味着它的波动幅度约为大盘的三倍。MSTR 的市值约为 420 亿美元,空头持仓量接近流通股的 12%。同年,比特币本身的跌幅远小于 MSTR,这就是杠杆效应的反向作用:同一台机器在上涨时放大了收益,在下跌时也放大了损失。

随后,一个彻底颠覆该品牌的事件发生了。2026年5月下旬,Strategy公司出售了32枚比特币,获利约250万美元, 这是该公司自2022年以来的首次比特币交易。交易金额虽小,但其背后的信号却非同小可。多年来,该公司一直奉行“永不出售”的原则,但为了支付优先股股息,他们却出售了部分比特币。交易员们注意到,该公司目前的资本结构正在悄然形成一种抛售压力。截至2026年6月,比特币价格接近63,000美元,而其平均成本价为75,699美元,这意味着该公司账面上的比特币资产价值亏损约17%,未实现亏损超过100亿美元。

MSTR关键统计数据和财务数据

对于大多数公司来说,你会首先阅读损益表。但对于 MSTR 股票而言,损益表只是噪音。新的公允价值会计准则迫使 Strategy 每季度按市值计价其比特币,这导致该公司在 2020 年第一季度报告的 GAAP 净亏损超过 120 亿美元,几乎全部源于比特币价格的账面波动。真正反映公司业务状况的数字是比特币持有量、成本基础、股份数量和债务。按这些指标衡量,Strategy 的表现独树一帜:它持有843,706 枚比特币,是全球最大的企业比特币持仓,平均每枚比特币的买入价格为 75,699 美元,总投资额接近 639 亿美元。

| MSTR关键统计数据(截至2026年6月) | 数字 |

|---|---|

| 股价 | 约120美元 |

| 52周范围 | 104.17 美元 - 457.22 美元 |

| 市值 | 约420亿美元 |

| 稀释后流通股数 | 约3.34亿(高于2024年的1.925亿) |

| 持有的比特币 | 843,706 BTC |

| 每枚比特币的平均成本 | 75,699 美元(总计约 639 亿美元) |

| 可转换票据 | 约82亿美元 |

| 优先股(STRK/STRF/STRC) | 约150亿美元名义金额 |

| Beta | 约3.0 |

| 平均每日交易量 | 约1850万股 |

| 空头头寸 | 约占流通股的12%。 |

股份数量是需要关注的关键指标。稀释后的股份数量从2024年的1.925亿股攀升至2025年初的约3.34亿股,两年内增长了73%。这就是飞轮效应的代价:每一枚代币都部分是用新发行的股票购买的。

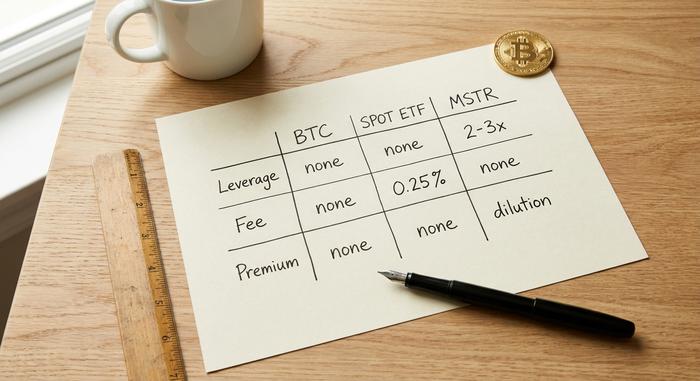

MSTR股票对比比特币对比现货比特币ETF

如果你的目标是投资比特币,MSTR 是三种显而易见的途径之一,但它们的表现却截然不同。你可以直接购买并持有比特币,也可以购买现货比特币 ETF,例如贝莱德的IBIT或富达的 FBTC,或者购买 MSTR 并利用其杠杆版本进行交易。

| 路线 | 杠杆作用 | 优惠/折扣 | 费用 | 主要风险 |

|---|---|---|---|---|

| 自保比特币 | 没有任何 | 没有任何 | 仅网络费用 | 你掌握着钥匙 |

| 现货ETF(IBIT/FBTC) | 没有任何 | 密切追踪比特币 | 每年约0.25%。 | 交易对手,无密钥 |

| MSTR股票 | 2-3倍有效 | 可能大幅高于或低于导航值。 | 不收费,但会稀释。 | 保费暴跌加上债务 |

当MSTR能够胜过持有BTC时

在比特币强劲的牛市中,如果MSTR股票溢价交易,其表现甚至可以超越比特币。杠杆效应有利于投资者,飞轮效应会增加每股比特币的价值,而可转换结构则提供了额外的上涨空间。从2020年到2024年,情况正是如此,MSTR的回报率远超比特币本身。

当现货ETF是更明智的选择时

如果你只想追踪比特币的价格,而不想被公司运作牵着鼻子走,那么现货比特币ETF几乎是最佳选择。无需支付溢价,不会稀释你的份额,费用仅为0.25%左右,而且价格与比特币价格紧密挂钩。IBIT一家就拥有数百亿美元的资产,这绝非偶然。对于大多数希望通过经纪账户进行加密货币投资的投资者来说,这才是最稳妥的选择。

你支付的溢价,以及让你上当受骗的折扣。

危险就在于这部分溢价。2024 年的买家们当时相信溢价会持续,因此支付的价格远高于策略所持有的比特币的价值。到 2026 年 6 月,mNAV 已跌至约 0.7,这意味着 MSTR 的交易价格低于其所持有的比特币的价值,而历史平均水平接近 1.5。任何买入溢价的人都眼睁睁地看着它消失殆尽,这笔损失叠加在比特币自身下跌的基础上。我始终强调这种不对称性:即使你对比特币的判断是正确的,仍然可能在 MSTR 上亏损。

投资MSTR比特币赌注的风险

MSTR股票作为一家以杠杆为基础的资产管理公司,其风险模式比其持有的资产本身还要多。最大的风险在于目前正在发生的溢价转折价:一旦股价跌破比特币价值,创造股东价值的引擎就会反向运转,每卖出一股新股都会侵蚀剩余的价值。

稀释是永久性的。这3.34亿股股份不会减少,而为更多比特币融资意味着发行更多股份。债务又增加了一层风险。可转换债券必须进行再融资或转换,优先股股息现在变成了实实在在的现金流出,这也是该公司在5月份出售代币的原因。此外,还存在指数风险:该策略在2025年底未能被纳入标普500指数,但仍保留了纳斯达克100指数的席位,而MSCI在2026年1月冻结了其指数权重,从而失去了一个稳定的被动买入来源。如果未来的审查迫使加密货币财资公司被排除在主要基准指数之外,那么追踪这些公司的指数基金将不得不机械地抛售MSTR,无论价格如何。

有一个误区需要被打破。人们普遍认为比特币崩盘会引发国债强制抛售。但实际上,可转换债券大多是无担保的,因此不会出现追加保证金导致一夜之间大量比特币涌入市场的情况。真正的压力是缓慢而隐蔽的:股息支付、再融资窗口以及股价不再能支撑低成本融资。

分析师如何看待MSTR预测

MSTR股票的分析师评级图是最令人费解的部分。共识目标价集中在324美元到351美元之间,多家机构给予MSTR“强力买入”评级,这意味着较当前水平有约190%的上涨空间。仔细解读这个差距。这些目标价大多基于比特币牛市模型,假设比特币价格上涨,溢价也会随之回升。大约有14位分析师关注MSTR,而他们给出的目标价高低之间的巨大差距本身就表明,市场缺乏真正的共识。这些数字滞后于实际价格,更多地反映了对加密货币的预测,而非对股票本身的判断。我认为这些目标价是对比特币走势的押注,而非对MSTR的预期。

MSTR股票在2026值得买入吗?

MSTR股票实际上是对比特币的一种杠杆化、溢价、公司化的投资。在牛市中,它可以轻松跑赢比特币。而在熊市中,它不仅会让你承受比特币的下跌,还会让你承担溢价暴跌的风险,以及比特币本身从未有过的债务和股权稀释风险。如果你想要纯粹的比特币敞口,现货ETF会更便宜、更简单。如果你想要高胜率、高波动性的杠杆投资,并且了解其运作机制,那么MSTR是你在股票交易所中最激进的选择。真正的问题不在于下周价格会如何波动,而在于你是在买比特币,还是在买迈克尔·塞勒(Michael Saylor)的这套融资工具。这两者并非同一回事。