HUT株:Hut 8 Corpの鉱業からAIへの転換戦略

2年前、HUTはビットコインマイニング企業だった。現在、HUT 8の株価は、ビットコインマイニング量が3倍近くあるMarathon Digitalの約2.7倍の規模で評価されている。株価は過去1年間で約560%上昇した。HUT 8のマイニング事業だけでは、この差を説明することはできない。別の要因があり、それがHUTが仮想通貨マイニング企業ではなく、テクノロジーインフラ企業のように取引されるようになった理由である。

その変化の源泉は人工知能、より正確にはそれを支えるデータセンターです。この記事ではリアルタイムの株価情報は割愛し、実際に何が変わったのかを解説します。ビットコインマイナーがどのようにしてエネルギーとコンピューティングのプラットフォームへと変貌を遂げたのか、なぜ株価がこれほど急激に再評価されたのか、他のマイナーとの比較においてどのような位置づけにあるのか、そして今後どのような要因がこの理論を覆す可能性があるのか、といった点です。

HUT株の現在の名称:Hut 8 Corp

Hut 8 Corpはもはや「ビットコインマイナー」というレッテルを貼られることはないが、多くのスクリーナーや金融サイトは依然としてそのように分類している。同社は現在、電力、デジタルインフラ、コンピューティングを大規模に統合するエネルギーインフラプラットフォームであると自らを説明している。ビットコインは依然として貸借対照表に計上されているものの、もはや主役ではない。

ビットコインマイナーからエネルギーインフラプラットフォームへ

Hut 8は創業当初、他のマイナーと同様、ビットコインを稼ぐために多数のマシンを稼働させていた。しかし、同社が築き上げてきた貴重な資産は、ビットコインそのものではなく、マイニングの基盤となるもの、つまり安定した電力、土地、変電所、そして膨大な電力負荷を運用するための技術力だったという認識が、事業転換のきっかけとなった。これらの要素は、AIデータセンターにもまさに必要なものだった。AIデータセンターは、何よりも安定した電力を必要とするエネルギー集約型の施設であり、AI容量の購入者は、変動の激しい仮想通貨よりもはるかに安定した支払いを行う。そこで、マイアミを拠点とするCEOのアッシャー・ジェヌート率いる経営陣は、ハッシュではなくコンピューティングに力を注ぎ始めた。

4つのセグメント:電力、デジタルインフラ、コンピューティング

現在、Hut 8は電力、デジタルインフラストラクチャ、コンピューティング、その他という4つのセグメントでレポートを発表しています。電力は、あらゆるものにエネルギーを供給するエネルギーポートフォリオです。デジタルインフラストラクチャは、データセンターそのものという物理的な構築です。コンピューティングは、GPU as a service、クラウドインフラストラクチャ、テナント向けのコロケーション、そして現在マイニングが行われている従来のASICコンピューティングを含む、AIおよび高性能コンピューティングワークロードの実行による収益です。この構造は、経営陣の関心がどこに向けられているかを示しています。かつてはマイニングが会社全体でしたが、今では1つのセグメント内の1つのラインとなっています。電力セグメントこそが真のエンジンです。Hut 8は、新規および既存のサイト全体で2.5ギガワットを超えるエネルギー容量の開発パイプラインを構築しており、この規模の電力の確保は、すべてのAIテナントが追い求めている希少なリソースです。同社は事実上、電力の大家であり、AIブームで不足しているのは電力です。

ビットコインが今どこに位置づけられるのか

Hut 8は現在も約10,278 BTC (約6億4,700万ドル相当)を保有しており、これらはすべて自社でマイニングし、長期保有している。この資産は重要であり、ビットコイン価格の変動に連動している。しかし、同社はマイニングを長期的な戦略目標とはしなくなった。ビットコインはもはや過去の資産であり、計画の柱ではない。それでも、このビットコインを保有することで、Hut 8はほとんどの純粋なデータセンター事業者が持ち合わせていないもの、つまり仮想通貨市場の強気相場とともに増加し、それを担保に借り入れも可能な数億ドル規模の準備金を得ている。同社はこの資産を担保として利用し、ビットコインを担保とした融資枠を借り換え、AI構築のための資金を確保した。

AIへの転換:データセンターの受注残は168億ドルに上る

株価の再評価につながったのは以下の数字です。Hut 8は、597メガワットの容量にわたる約168億ドル相当のAIデータセンターのリース契約を締結しました。2年前にはビットコインのハッシュ化を行っていた企業にとって、この数字は驚異的であり、HUT株が急騰した理由を最も的確に説明できるものです。

ビーコンポイントとリバーベンド

バックログは2つのキャンパスから来ています。テキサス州のビーコンポイントは、352メガワットにわたって約98億ドルのリース契約を結んでいます。ルイジアナ州のリバーベンドは、245メガワットにわたって約70億ドルのリース契約を結んでいます。これらは曖昧な覚書ではありません。信用力のあるハイパースケーラーに近いテナントとの長期契約であり、コイン価格に賭けるのではなく、長年にわたって予測可能なキャッシュを生み出す種類の契約です。リバーベンドのテナントは、GoogleとAnthropicが出資するAIクラウドプロバイダーのFluidStackであり、最終的に誰が支払いを担っているかが分かります。ビーコンポイントのテナントは、投資適格格付け以外に名前が公表されていないため、その確実性の一部は、投資家がまだ完全に検証できない開示情報に依存しています。

暗号資産を基盤とする企業向けの投資適格債

注目すべきは資金調達の部分だ。Hut 8は、クーポン利率6.192% のBBB格付け債券32億5000万ドルでRiver Bendの資金調達を行った。業界関係者によると、これは投資適格級の単一スポンサーによるデータセンター建設債券としては史上初の事例だった。もう一度よく読んでみてほしい。ウォール街がジャンク債とみなしていたビットコインマイニング業界で生まれた企業が、テナントであるFluidStackを通じて、GoogleやAnthropicといった企業が支援するAIインフラを担保に、投資適格級の金利で数十億ドルを借り入れたのだ。債券市場は安易に投資適格級の格付けを与えることはなく、このコストで資本市場にアクセスできること自体が、競争上の大きな強みとなる。

計算マージンがマイニングを凌駕する理由

経済的な側面は財務諸表にすぐに現れます。2026の第1四半期、Hut 8は7,100万ドルの収益を上げ、前年同期比226%増となりました。そのうち6,600万ドル、全体の約93%はコンピューティングによるもので、粗利益率は67%でした。半減期後のマイニングの利益率はそのほんの一部で、ビットコインの変動ごとに大きく変動します。契約したコンピューティング収益1ドルで粗利益が67セントになるビジネスであれば、市場が会社全体の評価を見直したのも当然です。契約が重要な理由はさらに深いところにあります。マイニング収益はビットコインで入金されるため、予測不可能で、入金された瞬間に課税されます。一方、コンピューティング収益は信用力のあるテナントからの複数年にわたる支払いとして入金されるため、銀行が融資の担保とするキャッシュフローとなります。

HUTの株価と560%の上昇

ベータ値が6を超え、1年間で10倍近い値動きをする銘柄は、静かな投資対象ではありません。注意深く見守る必要がある銘柄です。HUTは2016年半ばにナスダックで112ドル付近で取引されており、52週間の値動きは15.26ドルから140.80ドルです。2026年6月2日に史上最高値の140.80ドルを記録した後、数日後に1回の取引で約12%下落しました。過去1年間で株価は約560%上昇し、年初来では約144%上昇しています。

| HUT株の主要統計データ(2026年6月時点) | 形 |

|---|---|

| 株価 | 約112ドル |

| 52週間の範囲 | 15.26ドル~140.80ドル |

| 時価総額 | 約126億ドル |

| 発行済株式数 | 約1億1260万人 |

| 1年間のリターン | 約+560% |

| ベータ | 6.04 |

| ビットコイン保有 | 10,278 BTC(約6億4,700万ドル) |

| AIリースバックログ | 約168億ドル(597MW) |

| 第1四半期 2026 収益 | 7,100万ドル(前年比226%増) |

| 配当 | なし |

数字は雄弁に物語っている。発行済み株式数は少ないが、時価総額は大きく、株価の変動幅は非常に大きく、バランスシートはもはや仮想通貨ではなくAI契約を中心に構築されている。1日の取引量が500万株を超えることも多く、株価売上高倍率(PSR)が60倍を超えることから、Hutの株価評価は明らかに現在の収益ではなく、将来の受注残高を織り込んでいる。この変動性の高さは、投資の代償と言えるだろう。

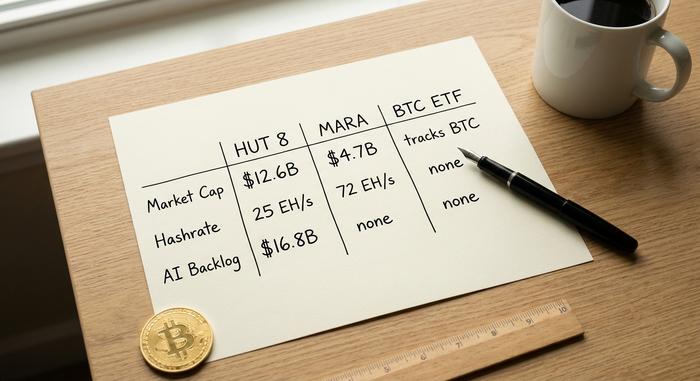

HUTと他のビットコインマイナー(およびビットコインETF)の比較

では、Hut 8は実際のマイニング量が少ないにもかかわらず、なぜ競合他社よりも高い評価を受けているのでしょうか?最大の純粋なマイニング企業であるMarathon Digitalと比較してみましょう。Marathonは72.2エクサハッシュ程度のマイニング能力を持ち、 35,303BTCを保有していますが、時価総額は約47億ドルです。Hut 8は子会社を通じて約25エクサハッシュのマイニングを行い、保有するビットコインははるかに少ないにもかかわらず、市場評価額は126億4000万ドルです。この2.7倍の差はすべてAIへの投資によるものです。

| あなたが購入しているもの | 小屋8(HUT) | マラソン(MARA) | 現物ビットコインETF |

|---|---|---|---|

| 時価総額 | 約126億ドル | 約47億ドル | ファンド規模を追跡 |

| マイニングハッシュレート | 約25 EH/秒(ABTC経由) | 約72 EH/秒 | なし |

| ビットコイン保有 | 10,278 BTC | 35,303 BTC | BTCを直接保有 |

| AI/データセンターの潜在的可能性 | 大規模(受注残高168億ドル) | ミニマル | なし |

| コア露出 | AIインフラ+BTC | ビットコインマイニング | ビットコイン価格 |

HUTが高値で取引される理由

投資家はハッシュレートにお金を払っているのではなく、マイナーが単純に持っていない契約済みのAIキャッシュフローにお金を払っているのです。Hut 8は、現在もマイニングを行っている場所では、業界平均の約79,995ドルに対し、1ビットコインあたり約50,332ドルの現金コストで、真に効率的なマイナーでもあります。同じAIローテーションは、Riot Platforms、CleanSpark、 Cipher Miningなどの同業他社を押し上げており、いずれもマイニングサイトをAI容量に転換しようと競っています。しかし、プレミアムはマイニング効率ではなく、データセンターにあります。

ABTCのスピンオフ:鉱業への投資を分離する

2025年9月、Hut 8はマイニング事業を別会社であるAmerican Bitcoin Corpに分離し、その株式の約80%を保有することになった。この動きは巧妙だった。変動の激しい半減期後のマイニング経済を一つの会社に隔離しつつ、親会社であるHut 8にはより健全なAI関連の評価を担わせることができたのだ。American Bitcoinはエリック・トランプ氏の関与もあり、政治的な注目を集めた。注目と見出しリスクが同時に発生するという両刃の剣だった。この構造で私が特に印象に残ったのは、2つの投資家層を意図的に分離している点だ。マイニング事業への投資を希望する仮想通貨トレーダーはAmerican Bitcoinを直接購入でき、AIインフラ事業に投資したい投資家は、半減期後のマイニング経済の重荷を背負うことなくHut 8の親会社を保有できる。1つの会社でありながら、全く異なる2つの投資が明確に分離されている。

HUTとビットコイン購入の比較

もしあなたがビットコインへの投資だけを求めているのであれば、これらの情報はどれも役に立ちません。現物ビットコインETFは、少額の手数料でビットコインの価格を正確に追跡します。HUTを購入するということは、ビットコインを副収入源とするAI構築会社を購入することであり、コインにはない実行リスクを伴う、全く異なる賭けです。

HUT株の上昇の背後にあるリスク

この理論は正しいが、株価はすでに多くのことを織り込んでいる。他のマイニング企業に対するプレミアムは、AI構築計画のみに基づいているが、その計画はまだ完了していない。597メガワット規模の建設には数年を要し、遅延、コスト超過、テナントとの紛争などがあれば、株価は大きな打撃を受けるだろう。市場は、将来手に入る現金に対して、今、高い価格を支払っているのだ。

バランスシートもプレッシャーとなっている。Hut 8は過去12ヶ月間で約3億1100万ドルの純損失を計上しており、収益状況は依然として深刻な赤字状態にある。また、アルトマンZスコアは1.71付近で、財務上のストレスを示す範囲内にある。データセンターへの投資はさらなる資本を必要とし、数十億ドル規模の市場価格連動型株式発行プログラムはさらなる株式発行を意味する。現在の1億1200万株は今後増加する可能性が高い。ビットコインも依然として重要だ。同社はアメリカのビットコインを統合しているため、仮想通貨の暴落は業績に影響を及ぼす。また、すべての費用を計上すると、マイニングの総コストは1コインあたり約16万ドルと推定されており、表向きの現金コストをはるかに上回っている。手元現金は約1億6000万ドルであるのに対し、数十億ドル規模の建設予算を抱えているため、株式数が増加し続けている。ベータ値が6を超えているため、これらの事態はどれも穏やかには進まない。AIストーリーがつまずけば、HUTの株価を押し上げた再評価はあっという間に反転する可能性がある。

アナリストがHUT株について語ること

ウォール街はこの銘柄を好感しているものの、既にその価値をほぼ織り込んでいる。アナリスト約16~17人が「強い買い」とコンセンサス評価しており、平均目標株価は119ドル前後、ジェフリーズの最高目標株価は156ドルとなっている。現在の株価との差がいかに小さいかに注目してほしい。仮想通貨関連銘柄の中には、目標株価が現在の株価の2倍、3倍にもなるものがあるが、HUTの目標株価は現在の株価をわずかに上回る水準に集中している。つまり、アナリストたちは既に大幅な再評価は完了しており、安易な資金流入は終わったと考えているということだ。

HUT株は買いなのか、それとも既に価格に織り込まれたバブルなのか?

HUT株は、ビットコインマイニング企業としての歴史を持つAIインフラ投資銘柄です。元仮想通貨関連銘柄としては異例なほど、強気シナリオは明確です。168億ドルに上るリース契約、投資適格債による資金調達、そしてマイニングでは到底及ばないコンピューティングマージンなどが挙げられます。弱気シナリオも同様に明確です。バランスシートの逼迫、容赦ない株式希薄化、ベータ値が6を超える水準、そして既に長年の完璧な事業運営が織り込まれた株価などが挙げられます。問題は、AIへの転換が現実のものかどうかではなく、明らかに現実のものであるということです。私が繰り返し問い直すのは、あなたが成長の始まりにある企業に投資しているのか、それとも市場が既に発見したストーリーに満額を支払っているのか、ということです。