HUT-Aktie: Hut 8 Corps Strategiewechsel vom Bergbau zur KI

Vor zwei Jahren war HUT ein Bitcoin-Miner. Heute wird die Aktie von Hut 8 mit etwa dem 2,7-Fachen des Wertes von Marathon Digital bewertet, einem Unternehmen, das fast dreimal so viele Bitcoins schürft. Der Aktienkurs ist im letzten Jahr um rund 560 % gestiegen. Nichts an Hut 8s Mining-Geschäft erklärt diese Diskrepanz. Etwas anderes ist der Grund dafür, dass HUT heute eher wie ein Technologieinfrastrukturunternehmen als wie ein Krypto-Miner gehandelt wird.

Dieses „Etwas“ ist künstliche Intelligenz, genauer gesagt die Rechenzentren, die sie antreiben. Dieser Artikel verzichtet auf die Live-Kursanalyse und erklärt die tatsächlichen Veränderungen: wie sich ein Bitcoin-Miner zu einer Energie- und Rechenplattform weiterentwickelt hat, warum die Aktie so stark gestiegen ist, wie sie im Vergleich zu anderen Minern abschneidet und was die These noch widerlegen könnte.

Aktueller Kurs der HUT-Aktie: Hut 8 Corp

Die Bezeichnung „Bitcoin-Miner“ trifft auf Hut 8 Corp. nicht mehr zu, obwohl die meisten Analysten und Finanzportale die Aktie von Hut weiterhin so einordnen. Das Unternehmen beschreibt sich nun als Energieinfrastrukturplattform, die Strom, digitale Infrastruktur und Rechenleistung in großem Umfang integriert. Bitcoin ist zwar noch in der Bilanz enthalten, steht aber nicht mehr im Mittelpunkt.

Vom Bitcoin-Miner zur Energieinfrastrukturplattform

Hut 8 verbrachte seine Anfangsjahre damit, das zu tun, was jeder Miner tut: Räume voller Maschinen betreiben, um Bitcoin zu verdienen. Der Wendepunkt war die Erkenntnis, dass der eigentliche Wert, den das Unternehmen aufgebaut hatte, nie wirklich der Bitcoin selbst war. Es waren die Grundlagen des Minings: gesicherte Stromversorgung, Land, Umspannwerke und das operative Know-how, um enorme Energielasten zu bewältigen. Genau diese Voraussetzungen benötigen auch KI-Rechenzentren – energieintensive Einrichtungen, die vor allem eine sichere Stromversorgung erfordern. Käufer von KI-Kapazitäten zahlen deutlich zuverlässiger als bei einer volatilen Kryptowährung. Daher konzentrierte das Management unter der Leitung von CEO Asher Genoot vom Firmensitz in Miami die Energie zunächst auf Rechenleistung statt auf Hashing.

Die vier Segmente: Energie, Digitale Infrastruktur, Rechenleistung

Hut 8 berichtet heute in vier Segmenten: Energie, Digitale Infrastruktur, Rechenleistung und einem Sammelbereich „Sonstiges“. Energie ist das gesamte Energieportfolio, das alle Systeme versorgt. Digitale Infrastruktur umfasst die physische Infrastruktur: die Rechenzentren selbst. Rechenleistung umfasst die Einnahmen aus dem Betrieb von KI- und High-Performance-Computing-Workloads, einschließlich GPU-as-a-Service, Cloud-Infrastruktur und Colocation für Mieter sowie der herkömmlichen ASIC-Rechenleistung, die heute für das Mining genutzt wird. Diese Struktur verdeutlicht die veränderten Schwerpunkte des Managements. Früher war Mining das Kerngeschäft des Unternehmens; heute ist es nur noch ein Geschäftsbereich innerhalb eines Segments. Das Segment Energie ist der eigentliche Motor. Hut 8 hat eine Entwicklungspipeline von über 2,5 Gigawatt Energiekapazität an neuen und bestehenden Standorten aufgebaut. Strom in diesem Umfang ist die knappe Ressource, nach der jeder KI-Mieter sucht. Das Unternehmen fungiert quasi als Stromvermieter, und Strom ist genau das, woran der KI-Boom mangelt.

Wo Bitcoin jetzt seinen Platz hat

Hut 8 hält noch immer rund 10.278 BTC im Wert von etwa 647 Millionen US-Dollar. Diese wurden alle selbst geschürft und langfristig gehalten. Der Bestand ist wichtig und korreliert weiterhin mit dem Bitcoin-Kurs. Das Unternehmen hat jedoch stillschweigend aufgehört, das Mining als langfristigen strategischen Fokus zu betrachten. Die Coins sind nun ein Bestandsvermögen, nicht mehr Teil der Zukunftsplanung. Dennoch verschafft der Besitz dieser Bitcoins Hut 8 etwas, das den meisten reinen Rechenzentrumsbetreibern fehlt: eine Reserve in Höhe von mehreren hundert Millionen US-Dollar, die mit Krypto-Bullenmärkten wächst und als Sicherheit für Kredite genutzt werden kann. Das Unternehmen hat die Bitcoin-Bestände als Sicherheit verwendet und eine durch Bitcoin besicherte Kreditfazilität refinanziert, um Kapital für den Ausbau der KI-Infrastruktur freizusetzen.

Der KI-Strategiewechsel: 16,8 Milliarden US-Dollar Auftragsbestand im Rechenzentrumsbereich

Hier ist die Zahl, die den Aktienkurs neu bewertet hat: Hut 8 hat Mietverträge für KI-Rechenzentren im Wert von rund 16,8 Milliarden US-Dollar abgeschlossen, verteilt auf eine Kapazität von 597 Megawatt. Für ein Unternehmen, das vor zwei Jahren noch Bitcoin-Hashing betrieben hat, ist diese Zahl außergewöhnlich und erklärt am besten den Kursanstieg der HUT-Aktie.

Beacon Point und River Bend

Der Auftragsbestand stammt von zwei Standorten. Beacon Point in Texas verfügt über einen Mietvertrag im Wert von rund 9,8 Milliarden US-Dollar für 352 Megawatt. River Bend in Louisiana steuert etwa 7 Milliarden US-Dollar für 245 Megawatt bei. Es handelt sich hierbei nicht um vage Absichtserklärungen, sondern um langfristige Verträge mit bonitätsstarken Mietern aus dem Hyperscaler-Bereich – Vereinbarungen, die über Jahre hinweg planbare Einnahmen generieren, anstatt auf Kursschwankungen zu spekulieren. Mieter von River Bend ist FluidStack, ein von Google und Anthropic unterstützter KI-Cloud-Anbieter. Damit ist klar, wer letztendlich die Zahlungen leistet. Der Mieter von Beacon Point wurde außer seinem Investment-Grade-Rating nicht genannt, daher beruht ein Teil der Gewissheit auf Offenlegungen, die Investoren noch nicht vollständig einsehen können.

Investment-Grade-Anleihen für ein Unternehmen mit Krypto-Bezug

Die Finanzierung ist der Teil, der Sie aufhorchen lassen sollte. Hut 8 finanzierte River Bend mit 3,25 Milliarden US-Dollar aus BBB-gerateten Anleihen mit einem Kupon von 6,192 %. Branchenweit handelte es sich dabei um die erste Investment-Grade-Anleihe eines einzelnen Sponsors für den Bau von Rechenzentren überhaupt. Lesen Sie das noch einmal. Ein Unternehmen, das aus dem Bitcoin-Mining hervorgegangen ist – einer Branche, die von der Wall Street als Ramschanleihen eingestuft wurde –, lieh sich Milliarden zu Investment-Grade-Zinsen, besichert durch KI-Infrastruktur, die von Unternehmen wie Google und Anthropic über seinen Mieter FluidStack unterstützt wird. Der Anleihenmarkt vergibt dieses Label nicht leichtfertig, und der Zugang zu den Kapitalmärkten zu diesen Konditionen ist an sich schon ein entscheidender Wettbewerbsvorteil.

Warum die Berechnungsmargen den Bergbau in den Schatten stellen

Die wirtschaftlichen Auswirkungen zeigen sich schnell in den Finanzkennzahlen. Im ersten Quartal des Jahres 2026 erwirtschaftete Hut 8 einen Umsatz von 71 Millionen US-Dollar , ein Plus von 226 % gegenüber dem Vorjahr. Davon entfielen 66 Millionen US-Dollar, also rund 93 % des Gesamtumsatzes, auf Rechenleistung mit einer Bruttomarge von 67 %. Die Mining-Margen sind nach der Halbierung deutlich geringer und schwanken mit jeder Bitcoin-Kursbewegung. Wenn ein Unternehmen 67 Cent Bruttogewinn pro Dollar an vertraglich vereinbarten Rechenleistungseinnahmen erzielt, ist es kein Wunder, dass der Markt das gesamte Unternehmen neu bewertet hat. Es gibt jedoch einen tieferliegenden Grund, warum die Verträge so wichtig sind. Mining-Einnahmen werden in Bitcoin gutgeschrieben, sind unvorhersehbar und sofort steuerpflichtig. Rechenleistungseinnahmen hingegen werden als mehrjährige Zahlungen von kreditwürdigen Mietern geleistet – genau die Art von Cashflow, gegen den eine Bank Kredite vergibt.

Der Aktienkurs von HUT und der Anstieg um 560 %

Eine Aktie mit einem Beta über 6 und einer Kursspanne von fast 100 % innerhalb eines Jahres ist keine sichere Anlage. Sie erfordert ständige Beobachtung. HUT notierte Mitte des Jahres 2019 an der Nasdaq bei rund 112 US-Dollar, verglichen mit einer 52-Wochen-Spanne von 15,26 bis 140,80 US-Dollar. Das Allzeithoch von 140,80 US-Dollar wurde am 2. Juni 2026 erreicht, nur um wenige Tage später um etwa 12 % zu fallen. Im vergangenen Jahr legte die Aktie um rund 560 % zu; seit Jahresbeginn beträgt das Plus etwa 144 %.

| Wichtige Kennzahlen der HUT-Aktie (Stand: Juni 2026) | Figur |

|---|---|

| Aktienkurs | ~112 US-Dollar |

| 52-Wochen-Bereich | 15,26 $ - 140,80 $ |

| Marktkapitalisierung | ~12,6 Milliarden US-Dollar |

| Ausstehende Aktien | ~112,6 Millionen |

| 1-Jahres-Rendite | ~+560% |

| Beta | 6.04 |

| Bitcoin gehalten | 10.278 BTC (~647 Mio. USD) |

| Auftragsbestand bei KI-Leasing | ~16,8 Milliarden US-Dollar (597 MW) |

| Umsatz im 1. Quartal 2 | 71 Mio. USD (+226 % im Vergleich zum Vorjahr) |

| Dividende | Keiner |

Die Zahlen sprechen für sich. Es handelt sich um eine geringe Aktienanzahl, eine hohe Marktkapitalisierung, eine enorme Bandbreite und eine Bilanz, die sich mittlerweile auf KI-Verträge statt auf Kryptowährungen stützt. Bei einem täglichen Handelsvolumen von oft über 5 Millionen Aktien und einem Kurs-Umsatz-Verhältnis von über 60 spiegelt die Bewertung der Hut-Aktie eindeutig den zukünftigen Auftragsbestand und nicht die aktuellen Umsätze wider. Die damit verbundene Volatilität ist der Preis für den Einstieg.

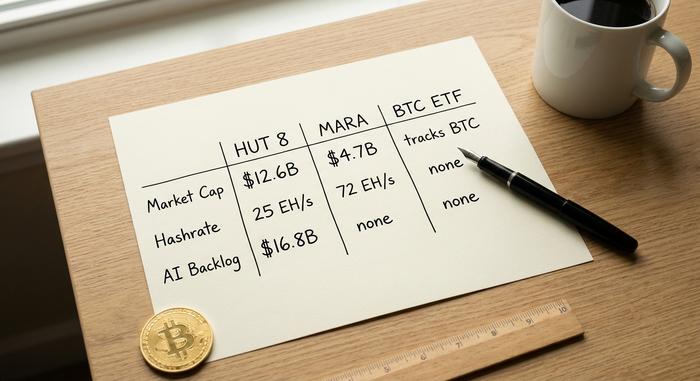

HUT im Vergleich zu anderen Bitcoin-Minern (und einem Bitcoin-ETF)

Warum ist Hut 8 trotz geringerer tatsächlicher Mining-Aktivität wertvoller als seine Konkurrenten? Vergleichen wir es mit Marathon Digital, dem größten reinen Miner. Marathon verfügt über eine Mining-Leistung von rund 72,2 Exahash und hält 35.303 BTC , weist aber eine Marktkapitalisierung von fast 4,7 Milliarden US-Dollar auf. Hut 8 mint über seine Tochtergesellschaft etwa 25 Exahash und hält deutlich weniger Bitcoin, wird aber dennoch mit 12,64 Milliarden US-Dollar bewertet. Die gesamte Differenz von 2,7x ist auf die Investition in KI zurückzuführen.

| Was Sie kaufen | Hütte 8 (HUT) | Marathon (MARA) | Spot Bitcoin ETF |

|---|---|---|---|

| Marktkapitalisierung | ~12,6 Mrd. USD | ~4,7 Mrd. USD | Größe des Förderfonds |

| Mining-Hashrate | ~25 EH/s (über ABTC) | ~72 EH/s | Keiner |

| Bitcoin gehalten | 10.278 BTC | 35.303 BTC | Hält BTC direkt |

| KI/Rechenzentrumsvorteile | Groß (Auftragsbestand: 16,8 Mrd. USD) | Minimal | Keiner |

| Kernexposition | KI-Infrastruktur + BTC | Bitcoin-Mining | Bitcoin-Preis |

Warum HUT einen Premiumpreis erzielt

Investoren zahlen nicht für Hashrate, sondern für vertraglich gesicherte KI-Cashflows, die Minern schlichtweg fehlen. Hut 8 ist zudem ein äußerst effizienter Miner, wo er weiterhin Mining betreibt, mit Cash-Kosten von knapp 50.332 US-Dollar pro Bitcoin im Vergleich zu einem Branchendurchschnitt von rund 79.995 US-Dollar. Derselbe KI-Trend beflügelt auch Konkurrenten wie Riot Platforms, CleanSpark und Cipher Mining , die alle darum wetteifern, Mining-Standorte in KI-Kapazitäten umzuwandeln. Der Aufpreis resultiert jedoch nicht aus der Mining-Effizienz, sondern aus den Rechenzentren.

Die ABTC-Ausgründung: Isolierung der Mining-Wette

Im September 2025 gliederte Hut 8 seine Mining-Aktivitäten in ein separat börsennotiertes Unternehmen aus, die American Bitcoin Corp., an der es rund 80 % hält. Dieser Schritt war clever: Er bündelt die volatile Mining-Ökonomie nach dem Halving in einem einzigen Unternehmen, während die Muttergesellschaft Hut 8 von der stabileren KI-Bewertung profitiert. American Bitcoin brachte durch die Beteiligung von Eric Trump auch politische Aufmerksamkeit mit sich, was Vor- und Nachteile mit sich bringt: Aufmerksamkeit und gleichzeitig das Risiko negativer Schlagzeilen. Besonders bemerkenswert an dieser Struktur ist die bewusste Trennung zweier Anlegergruppen. Krypto-Händler, die am Mining-Geschäft interessiert sind, können American Bitcoin direkt erwerben, während Anleger, die in die KI-Infrastruktur investieren möchten, die Muttergesellschaft Hut 8 besitzen können, ohne die volle Belastung der Mining-Ökonomie nach dem Halving tragen zu müssen. Ein Unternehmen, zwei völlig unterschiedliche Anlagestrategien – klar getrennt.

HUT im Vergleich zum einfachen Kauf von Bitcoin

Wenn Sie lediglich in Bitcoin investieren möchten, hilft Ihnen das alles nicht weiter. Ein Bitcoin-Spot-ETF bildet den Kurs der Kryptowährung sauber und zu einer geringen Gebühr ab. Der Kauf von HUT hingegen ist vergleichbar mit dem Kauf eines KI-gestützten Bauunternehmens mit einer Bitcoin-Nebenposition – eine ganz andere Wette mit einem Ausführungsrisiko, das bei einer reinen Kryptowährung nicht besteht.

Die Risiken hinter der HUT-Aktienrallye

Die These ist richtig, aber der Preis beinhaltet bereits viele Annahmen. Der gesamte Aufschlag gegenüber anderen Minern basiert auf dem Ausbau der KI-Infrastruktur, und dieser ist noch nicht abgeschlossen. Der Bau von Anlagen mit einer Kapazität von 597 Megawatt dauert Jahre, und jede Verzögerung, Kostenüberschreitung oder Mieterstreitigkeit würde den Aktienkurs stark belasten. Der Markt zahlt heute für Geld, das erst später fließt.

Die Bilanz setzt das Unternehmen zusätzlich unter Druck. Hut 8 verzeichnete in den letzten zwölf Monaten einen Nettoverlust von rund 311 Millionen US-Dollar – die Gewinnlage bleibt weiterhin tiefrot – und der Altman Z-Score liegt bei etwa 1,71, also im Bereich, der auf finanzielle Schwierigkeiten hindeutet. Die Finanzierung der Rechenzentren erfordert mehr Kapital, und ein laufendes milliardenschweres Kapitalerhöhungsprogramm führt zu einer höheren Aktienanzahl; die derzeitige Anzahl von 112 Millionen Aktien dürfte weiter steigen. Bitcoin spielt nach wie vor eine Rolle, da das Unternehmen amerikanische Bitcoins konsolidiert. Ein Krypto-Crash wirkt sich daher weiterhin auf die Ergebnisse aus, und die gesamten Mining-Kosten werden nach Berücksichtigung aller Ausgaben auf rund 160.000 US-Dollar pro Coin geschätzt – weit über den ausgewiesenen Cash-Kosten. Die liquiden Mittel belaufen sich auf etwa 160 Millionen US-Dollar, während milliardenschwere Baubudgets veranschlagt sind. Genau deshalb steigt die Aktienanzahl kontinuierlich. Und mit einem Beta-Faktor über 6 verläuft diese Entwicklung nicht ohne Weiteres. Sollte die KI-Story ins Stocken geraten, kann die Neubewertung, die den Kurs von HUT beflügelt hat, genauso schnell wieder zunichtegemacht werden.

Was Analysten über die HUT-Aktie sagen

Die Wall Street findet die Story gut, hat aber größtenteils schon dafür bezahlt. Rund 16 bis 17 Analysten empfehlen die Aktie im Konsens zum Kauf (Strong Buy), mit einem durchschnittlichen Kursziel von etwa 119 US-Dollar und einem Höchstwert von 156 US-Dollar (Jefferies). Auffällig ist die Nähe dieses Ziels zum aktuellen Kurs. Anders als bei manchen Krypto-bezogenen Aktien, deren Kursziele das Doppelte oder Dreifache des aktuellen Kurses betragen, liegen die Kursziele von HUT knapp darüber. Das bedeutet im Klartext: Analysten gehen davon aus, dass die Neubewertung bereits abgeschlossen ist und die ersten Gewinne bereits erzielt wurden.

Ist die HUT-Aktie ein Kauf oder bereits eingepreiste Blase?

Die HUT-Aktie ist eine Investition in KI-Infrastruktur mit Bitcoin-Mining-Vergangenheit. Die Argumente für einen Aufwärtstrend sind für eine ehemalige Krypto-Aktie ungewöhnlich überzeugend: 16,8 Milliarden US-Dollar an Leasingverträgen, erstklassige Finanzierung und Rechenmargen, die im Mining unerreichbar sind. Die Argumente für einen Abwärtstrend sind ebenso klar: eine angespannte Bilanz, kontinuierliche Verwässerung, ein Beta über 6 und ein Kurs, der bereits jahrelange erfolgreiche Performance eingepreist hat. Die Frage ist nicht, ob der KI-Wechsel real ist – das ist er ganz offensichtlich. Die Frage, zu der ich immer wieder zurückkehre, ist, ob man in ein Unternehmen investiert, das am Anfang seines Erfolgs steht, oder ob man den vollen Preis für eine Geschichte zahlt, die der Markt bereits entdeckt hat.