Azioni HUT: la scommessa di Hut 8 Corp di passare dal settore minerario all’intelligenza artificiale

Due anni fa, HUT era un'azienda di mining di Bitcoin. Oggi il mercato valuta le azioni di Hut 8 a circa 2,7 volte il valore di Marathon Digital, un'azienda che estrae quasi il triplo di Bitcoin. Il titolo è cresciuto di circa il 560% nell'ultimo anno. Nulla nell'attività di mining di Hut 8 spiega questo divario. Qualcos'altro lo spiega, ed è il motivo per cui HUT ora viene scambiata come un'azienda di infrastrutture tecnologiche piuttosto che come un'azienda di mining di criptovalute.

Quel qualcosa è l'intelligenza artificiale, o più precisamente i data center che la alimentano. Questo articolo tralascia la quotazione in tempo reale e spiega cosa è effettivamente cambiato: come un miner di Bitcoin si è trasformato in una piattaforma energetica e di calcolo, perché il titolo ha subito una rivalutazione così violenta, come si posiziona rispetto ad altri miner e cosa potrebbe ancora invalidare la tesi.

Qual è il valore attuale delle azioni HUT: Hut 8 Corp

L'etichetta "minatore di Bitcoin" non si addice più a Hut 8 Corp, sebbene la maggior parte degli strumenti di analisi e dei siti finanziari continuino a classificare le azioni di Hut in questo modo. L'azienda ora si descrive come una piattaforma di infrastrutture energetiche che integra energia, infrastrutture digitali e capacità di calcolo su larga scala. Bitcoin è ancora presente nel bilancio, ma non è più l'elemento principale.

Dal mining di Bitcoin alla piattaforma per le infrastrutture energetiche

Nei suoi primi anni, Hut 8 ha fatto quello che fanno tutti i minatori: gestire sale piene di macchine per guadagnare Bitcoin. La svolta è arrivata quando si è capito che il vero bene, concreto e prezioso, che l'azienda aveva costruito fino ad allora non era mai stato il Bitcoin in sé. Era piuttosto l'infrastruttura sottostante al mining: alimentazione elettrica sicura, terreni, sottostazioni e la competenza operativa per gestire enormi carichi energetici. Questi stessi ingredienti sono esattamente ciò di cui hanno bisogno i data center per l'intelligenza artificiale, strutture ad alta intensità energetica che richiedono alimentazione elettrica sicura prima di ogni altra cosa, e gli acquirenti di capacità per l'IA pagano in modo molto più affidabile rispetto a una criptovaluta volatile. Così, il management, guidato dal CEO Asher Genoot dalla sede di Miami, ha iniziato a concentrare le energie sul calcolo anziché sull'hashing.

I quattro segmenti: Energia, Infrastruttura digitale, Elaborazione

Oggi Hut 8 presenta i suoi risultati in quattro segmenti: Energia, Infrastruttura Digitale, Calcolo e una categoria generica "Altro". Energia rappresenta il portafoglio energetico che alimenta tutto. Infrastruttura Digitale comprende le infrastrutture fisiche: i data center stessi. Calcolo genera i ricavi derivanti dall'esecuzione di carichi di lavoro di intelligenza artificiale e calcolo ad alte prestazioni, che includono GPU-as-a-service, infrastrutture cloud e servizi di colocation per i clienti, oltre ai sistemi di calcolo ASIC legacy in cui ora si trova il mining. Questa struttura rivela dove si è concentrata l'attenzione del management. Il mining un tempo rappresentava l'intera azienda; ora è una voce all'interno di un segmento. Il segmento Energia è il vero motore. Hut 8 ha creato una pipeline di sviluppo con oltre 2,5 gigawatt di capacità energetica distribuiti tra siti nuovi ed esistenti, e l'energia elettrica garantita su questa scala è la risorsa scarsa che ogni cliente di IA sta cercando. L'azienda è di fatto un locatore di energia elettrica, ed è proprio l'energia elettrica di cui il boom dell'IA ha bisogno.

Dove si colloca Bitcoin oggi

Hut 8 detiene ancora circa 10.278 BTC , per un valore di circa 647 milioni di dollari, tutti estratti internamente e detenuti a lungo termine. Questa riserva è importante e il suo valore continua a variare in base al prezzo del Bitcoin. Tuttavia, l'azienda ha smesso silenziosamente di considerare il mining come il suo obiettivo strategico a lungo termine. Le criptovalute sono ormai un asset preesistente, non più il piano. Ciononostante, detenere questi Bitcoin offre a Hut 8 qualcosa che la maggior parte degli operatori di data center puri non possiede: una riserva di centinaia di milioni di dollari che aumenta con i mercati rialzisti delle criptovalute e che può essere utilizzata come garanzia per ottenere prestiti. L'azienda ha utilizzato questa riserva come garanzia, rifinanziando una linea di credito garantita da Bitcoin per liberare liquidità da destinare allo sviluppo dell'intelligenza artificiale.

La svolta verso l'IA: 16,8 miliardi di dollari di ordini in sospeso nei data center.

Ecco il dato che ha rivalutato il titolo. Hut 8 ha firmato contratti di locazione per data center dedicati all'intelligenza artificiale per un valore di circa 16,8 miliardi di dollari, distribuiti su una capacità di 597 megawatt. Per un'azienda che due anni fa si occupava di hashing per Bitcoin, questa cifra è straordinaria ed è la migliore spiegazione possibile per l'andamento del titolo HUT.

Beacon Point e River Bend

L'arretrato deriva da due campus. Beacon Point, in Texas, ha un contratto di locazione di circa 9,8 miliardi di dollari su 352 megawatt. River Bend, in Louisiana, aggiunge circa 7 miliardi di dollari su 245 megawatt. Non si tratta di vaghi memorandum d'intesa. Sono contratti a lungo termine con inquilini solvibili e vicini al settore hyperscaler, il tipo di accordi che garantiscono flussi di cassa prevedibili per anni, anziché scommettere sul prezzo di una criptovaluta. L'inquilino di River Bend è FluidStack, un fornitore di servizi cloud basati sull'intelligenza artificiale supportato da Google e Anthropic, il che chiarisce chi si cela dietro i pagamenti. L'inquilino di Beacon Point non è stato nominato, a parte il suo rating di investimento, quindi parte di questa certezza si basa su informazioni che gli investitori non possono ancora esaminare completamente.

Obbligazioni di qualità investment grade per un'azienda con radici nel settore delle criptovalute.

È il finanziamento che dovrebbe destare sospetti. Hut 8 ha finanziato River Bend con 3,25 miliardi di dollari in obbligazioni con rating BBB e una cedola del 6,192%. Secondo quanto riportato dal settore, si è trattato della prima obbligazione con rating investment grade emessa da un singolo sponsor per la costruzione di un data center. Rileggete bene. Un'azienda nata nel settore del mining di Bitcoin, un settore che Wall Street considerava spazzatura, ha preso in prestito miliardi a tassi investment grade a fronte di un'infrastruttura di intelligenza artificiale supportata da nomi come Google e Anthropic tramite il suo inquilino FluidStack. Il mercato obbligazionario non concede questo tipo di rating con leggerezza, e l'accesso ai mercati dei capitali a quel costo rappresenta di per sé un vantaggio competitivo.

Perché i margini di calcolo superano di gran lunga il mining

L'aspetto economico si riflette rapidamente nei dati finanziari. Nel primo trimestre del 2008, Hut 8 ha generato 71 milioni di dollari di fatturato , con un aumento del 226% rispetto all'anno precedente. Di questi, 66 milioni di dollari, circa il 93% del totale, provenivano dal calcolo, con un margine lordo del 67%. I margini del mining, dopo l'halving, sono una frazione di questi e fluttuano a ogni movimento del prezzo del Bitcoin. Quando un'azienda può guadagnare 67 centesimi di profitto lordo per ogni dollaro di ricavi contrattualizzati derivanti dal calcolo, non sorprende che il mercato abbia ricalcolato il valore dell'intera società. C'è però una ragione più profonda per cui i contratti sono importanti. I ricavi del mining arrivano in Bitcoin, sono imprevedibili e tassabili nel momento stesso in cui vengono accreditati. I ricavi del calcolo, invece, arrivano sotto forma di pagamenti pluriennali da parte di clienti solvibili, il tipo di flusso di cassa che una banca è disposta a garantire con un prestito.

Il prezzo delle azioni HUT e l'impennata del 560%

Un titolo con un beta superiore a 6 e un range di quasi dieci volte in un singolo anno non è un investimento da sottovalutare. È una posizione da tenere d'occhio. HUT viene scambiato intorno ai 112 dollari sul Nasdaq a metà del 1° gennaio, contro un range di 52 settimane compreso tra 15,26 e 140,80 dollari. Ha raggiunto il massimo storico di 140,80 dollari il 2 giugno 2026, per poi crollare di circa il 12% in una sola seduta pochi giorni dopo. Nell'ultimo anno il titolo è salito di circa il 560%; da inizio anno è in rialzo di circa il 144%.

| Principali statistiche relative al titolo HUT (aggiornate a giugno 2026) | Figura |

|---|---|

| Prezzo delle azioni | ~$112 |

| intervallo di 52 settimane | $15,26 - $140,80 |

| Capitalizzazione di mercato | Circa 12,6 miliardi di dollari |

| Azioni in circolazione | ~112,6 milioni |

| Rendimento a 1 anno | ~+560% |

| Beta | 6.04 |

| Cyber tenuto | 10.278 BTC (circa 647 milioni di dollari) |

| arretrati di leasing AI | Circa 16,8 miliardi di dollari (597 MW) |

| Q1 2026 entrate | 71 milioni di dollari (+226% su base annua) |

| Dividendo | Nessuno |

I numeri parlano chiaro. Un numero limitato di azioni, un'elevata capitalizzazione di mercato, un'ampia gamma di oscillazioni e un bilancio ora basato su contratti di intelligenza artificiale anziché su criptovalute. Con un volume di scambi giornaliero spesso superiore a 5 milioni di azioni e un rapporto prezzo/vendite superiore a 60, la valutazione del titolo HUT riflette chiaramente il portafoglio ordini futuro piuttosto che i ricavi attuali. La volatilità è il prezzo da pagare.

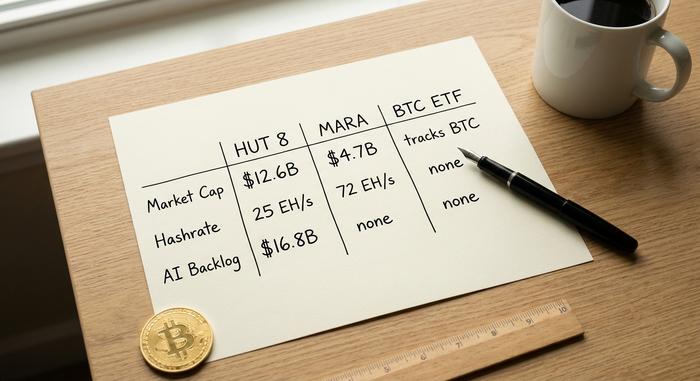

HUT contro altri minatori di Bitcoin (e un ETF su Bitcoin)

Perché Hut 8 vale più dei suoi rivali pur svolgendo meno attività di mining? Confrontiamola con Marathon Digital, il più grande operatore di mining puro. Marathon gestisce circa 72,2 exahash di potenza di mining e detiene 35.303 BTC , eppure ha una capitalizzazione di mercato di circa 4,70 miliardi di dollari. Hut 8 estrae circa 25 exahash tramite la sua controllata e detiene molti meno Bitcoin, eppure il mercato la valuta 12,64 miliardi di dollari. L'intero divario di 2,7 volte è dovuto alla scommessa sull'intelligenza artificiale.

| Ciò che stai acquistando | Rifugio 8 (RIFUGIO) | Maratona (MARA) | Spot Bitcoin ETF |

|---|---|---|---|

| Capitalizzazione di mercato | Circa 12,6 miliardi di dollari | Circa 4,7 miliardi di dollari | Monitora la dimensione del fondo |

| Hashrate di mining | ~25 EH/s (tramite ABTC) | ~72 EH/s | Nessuno |

| Cyber tenuto | 10.278 BTC | 35.303 BTC | Contiene direttamente BTC |

| Vantaggi dell'intelligenza artificiale e dei data center | Portafoglio ordini consistente (16,8 miliardi di dollari) | Minimo | Nessuno |

| Esposizione del nucleo | Infrastruttura di intelligenza artificiale + Bitcoin | Mining di Bitcoin | Prezzo del Bitcoin |

Perché HUT ha un prezzo elevato

Gli investitori non pagano per l'hashrate, bensì per il flusso di cassa contrattuale derivante dall'IA, che i miner semplicemente non hanno. Hut 8 è anche un miner davvero efficiente nelle aree in cui opera ancora, con un costo in contanti di circa 50.332 dollari per Bitcoin, contro una media del settore di circa 79.995 dollari. La stessa rotazione dell'IA sta spingendo al rialzo concorrenti come Riot Platforms, CleanSpark e Cipher Mining , tutti impegnati nella corsa alla conversione dei siti di mining in capacità di IA. Ma il premio non riguarda l'efficienza del mining, bensì i data center.

Lo spin-off di ABTC: isolare la scommessa sul settore minerario

Nel settembre 2025, Hut 8 ha scorporato le sue attività di mining in una società quotata separatamente, American Bitcoin Corp, di cui detiene circa l'80%. La mossa si è rivelata intelligente: ha isolato le volatili dinamiche del mining post-halving all'interno di un unico veicolo, consentendo al contempo alla società madre di Hut 8 di beneficiare di una valutazione più stabile, legata all'intelligenza artificiale. American Bitcoin ha inoltre acquisito visibilità politica, grazie al coinvolgimento di Eric Trump, il che si traduce in un duplice vantaggio: attenzione e rischio di titoli di giornale, tutto in un unico pacchetto. Ciò che mi colpisce di questa struttura è la deliberata separazione tra due tipologie di investitori. I trader di criptovalute che desiderano un'esposizione al mining possono acquistare direttamente American Bitcoin, mentre gli investitori interessati all'infrastruttura di intelligenza artificiale possono possedere azioni di Hut 8 senza subire le conseguenze delle fluttuazioni economiche del mining post-halving. Un'unica società, due investimenti molto diversi, nettamente separati.

HUT contro il semplice acquisto di Bitcoin

Se tutto ciò che desideri è un'esposizione al Bitcoin, niente di tutto questo ti sarà d'aiuto. Un ETF spot sul Bitcoin replica fedelmente l'andamento della criptovaluta a fronte di una commissione minima. Acquistare HUT significa investire in un'azienda di costruzioni basata sull'intelligenza artificiale con un portafoglio di Bitcoin, una scommessa ben diversa che comporta un rischio di esecuzione che la criptovaluta non presenta.

I rischi alla base del rally del titolo HUT

La tesi è valida, ma il prezzo presuppone già molto. L'intero premio rispetto agli altri operatori minerari è dovuto allo sviluppo dell'intelligenza artificiale, e tale sviluppo non è ancora completato. La costruzione di una centrale da 597 megawatt richiede anni, e qualsiasi ritardo, sforamento dei costi o controversia con gli inquilini avrebbe un forte impatto sul titolo. Il mercato sta pagando oggi per liquidità che arriverà in futuro.

Il bilancio aggiunge pressione. Hut 8 ha registrato una perdita netta di circa 311 milioni di dollari negli ultimi dodici mesi – il quadro degli utili rimane profondamente negativo – e il suo Altman Z-Score si attesta intorno a 1,71, all'interno dell'intervallo che segnala stress finanziario. Il finanziamento dei data center richiede più capitale e un programma di collocamento azionario attivo da un miliardo di dollari significa più azioni; è probabile che il numero attuale di 112 milioni di azioni cresca. Anche Bitcoin è ancora importante, perché l'azienda consolida American Bitcoin, quindi un crollo delle criptovalute si ripercuote comunque sui risultati, e il suo costo totale di mining è stato stimato intorno ai 160.000 dollari per moneta una volta conteggiate tutte le spese, ben al di sopra del costo in contanti nominale. La liquidità disponibile si aggira intorno ai 160 milioni di dollari a fronte di budget di costruzione multimiliardari, ed è proprio per questo che il numero di azioni continua a salire. E con un beta superiore a 6, nulla di tutto ciò avviene gradualmente. Se la storia dell'IA dovesse inciampare, la rivalutazione che ha spinto al rialzo HUT potrebbe invertirsi altrettanto rapidamente.

Cosa dicono gli analisti sul titolo HUT

A Wall Street la storia piace, ma in gran parte l'ha già pagata. Il rating di consenso è "Strong Buy" (forte acquisto) da circa 16-17 analisti, con un prezzo obiettivo medio vicino a 119 dollari e un massimo di 156 dollari da Jefferies. Notate quanto sia vicino al prezzo attuale. A differenza di alcuni titoli legati alle criptovalute, dove i prezzi obiettivo si attestano al doppio o al triplo della quotazione, quelli di HUT si concentrano appena sopra. La lettura più ovvia è che gli analisti ritengono che la grande rivalutazione sia già avvenuta e che i facili guadagni siano ormai alle spalle.

Il titolo HUT è un buon acquisto o si tratta di una bolla già scontata?

Il titolo HUT è una scommessa sulle infrastrutture di intelligenza artificiale che si cela dietro la storia di un minatore di Bitcoin. Le prospettive rialziste sono insolitamente concrete per un ex titolo di criptovaluta: 16,8 miliardi di dollari in contratti di leasing, finanziamenti di alto livello e margini di calcolo che il mining non potrebbe mai raggiungere. Le prospettive ribassiste sono altrettanto chiare: un bilancio appesantito, una diluizione inarrestabile, un beta superiore a 6 e un prezzo che incorpora già anni di esecuzione impeccabile. La questione non è se la svolta verso l'IA sia reale – lo è chiaramente. La domanda che continuo a pormi è se si stia acquistando un'azienda in fase di sviluppo all'inizio della sua corsa o pagando il prezzo pieno per una storia che il mercato ha già scoperto.