HUT 주식: Hut 8 Corp의 광업에서 AI로의 전환 전략

2년 전만 해도 HUT는 비트코인 채굴 회사였습니다. 오늘날 시장에서 HUT 8의 시가총액은 비트코인 채굴량이 거의 세 배나 많은 마라톤 디지털(Marathon Digital)의 약 2.7배에 달합니다. 주가는 지난 1년 동안 약 560% 상승했습니다. 이러한 주가 상승의 원인은 HUT의 채굴 사업과는 전혀 무관합니다. 다른 이유가 있으며, 바로 그 때문에 HUT는 이제 암호화폐 채굴 회사가 아닌 기술 인프라 회사처럼 거래되고 있는 것입니다.

그 '무언가'는 바로 인공지능, 더 정확히는 인공지능을 구동하는 데이터 센터를 의미합니다. 이 글에서는 실시간 주가 정보보다는 실제로 무엇이 변했는지, 즉 비트코인 채굴 기업이 어떻게 에너지 및 컴퓨팅 플랫폼으로 탈바꿈했는지, 주가가 왜 그렇게 급격하게 재평가되었는지, 다른 채굴 기업들과 비교했을 때 어떤 위치에 있는지, 그리고 앞으로 어떤 변수가 투자 논리를 무너뜨릴 수 있는지를 분석합니다.

현재 HUT 주식의 명칭: Hut 8 Corp

Hut 8 Corp는 더 이상 "비트코인 채굴업체"라는 꼬리표가 어울리지 않습니다. 비록 대부분의 주식 검색 사이트와 금융 웹사이트에서는 여전히 Hut 8 Corp의 주식을 그렇게 분류하지만 말입니다. 현재 이 회사는 스스로를 전력, 디지털 인프라 및 컴퓨팅을 대규모로 통합하는 에너지 인프라 플랫폼이라고 소개합니다. 비트코인은 여전히 재무제표에 포함되어 있지만, 더 이상 핵심 사업은 아닙니다.

비트코인 채굴기에서 에너지 인프라 플랫폼으로

Hut 8은 초창기에는 다른 채굴업체들과 마찬가지로 비트코인을 채굴하기 위해 수많은 채굴기를 가동하는 데 집중했습니다. 하지만 전환점은 그들이 구축해 온 진정한 가치 자산이 비트코인 자체가 아니라는 사실을 깨달은 데 있었습니다. 진정한 자산은 채굴 작업 이면에 있는 것들, 즉 안정적인 전력 공급, 부지, 변전소, 그리고 막대한 에너지 부하를 처리할 수 있는 운영 기술이었습니다. 이러한 요소들은 AI 데이터 센터에도 필수적입니다. AI 데이터 센터는 무엇보다 안정적인 전력 공급을 요구하는 고에너지 시설이며, AI 인프라 구매자들은 변동성이 큰 비트코인보다 훨씬 더 안정적인 가격을 제시합니다. 이에 따라 마이애미에 본사를 둔 CEO 애셔 제누트의 경영진은 해싱 작업 대신 컴퓨팅 자원에 에너지를 집중하기 시작했습니다.

네 가지 부문: 전력, 디지털 인프라, 컴퓨팅

Hut 8은 현재 전력, 디지털 인프라, 컴퓨팅, 그리고 기타의 네 가지 사업 부문으로 실적을 발표하고 있습니다. 전력은 모든 사업에 필요한 에너지 포트폴리오를 담당합니다. 디지털 인프라는 데이터 센터 자체와 같은 물리적 구축을 의미합니다. 컴퓨팅은 GPU 서비스, 클라우드 인프라, 테넌트를 위한 코로케이션, 그리고 현재 마이닝이 이루어지고 있는 기존 ASIC 컴퓨팅을 포함하여 AI 및 고성능 컴퓨팅 워크로드 실행에서 발생하는 수익을 나타냅니다. 이러한 사업 구조는 경영진의 관심이 어디에 집중되었는지 보여줍니다. 과거에는 마이닝이 회사 전체 사업이었지만, 이제는 하나의 사업 부문 내 한 라인으로 축소되었습니다. 전력 부문이 진정한 원동력입니다. Hut 8은 신규 및 기존 부지를 아우르며 2.5기가와트 이상의 에너지 용량 개발 파이프라인을 구축했으며, 이처럼 대규모의 안정적인 전력 공급은 모든 AI 테넌트가 확보하고자 하는 희소 자원입니다. Hut 8은 사실상 전력 공급을 책임지는 기업이며, AI 붐을 주도하는 데 있어 전력 부족은 필수적인 요소입니다.

비트코인이 현재 어떤 위치를 차지하는가

Hut 8은 여전히 약 10,278 BTC (약 6억 4,700만 달러 상당)를 보유하고 있으며, 이는 모두 자체 채굴하여 장기 보유한 것입니다. 이 자산은 중요한 의미를 가지며, 비트코인 가격 변동에 따라 그 가치도 움직입니다. 하지만 회사는 조용히 채굴을 장기 전략의 핵심으로 삼는 것을 중단했습니다. 이제 비트코인은 과거의 자산일 뿐, 더 이상 전략적 목표가 아닙니다. 그럼에도 불구하고, 이 비트코인 보유는 Hut 8에게 대부분의 데이터 센터 운영업체가 갖지 못한 이점을 제공합니다. 바로 암호화폐 강세장에서 가치가 상승하고 담보로 활용 가능한 수억 달러 규모의 준비금입니다. 회사는 이 비트코인을 담보로 비트코인 담보 대출을 받아 AI 구축에 필요한 자금을 확보했습니다.

AI 전환: 데이터 센터 수주 잔고 168억 달러

주가를 재평가하게 만든 결정적인 요인은 바로 이것입니다. Hut 8은 약 168억 달러 규모의 AI 데이터 센터 임대 계약을 체결했으며, 그 규모는 총 597메가와트에 달합니다. 불과 2년 전만 해도 비트코인 해싱을 하던 회사로서는 이례적인 수치이며, HUT 주가 급등의 가장 확실한 설명입니다.

비컨 포인트와 리버 벤드

이러한 미지급금은 두 개의 캠퍼스에서 발생합니다. 텍사스에 위치한 비컨 포인트는 352메가와트 규모에 걸쳐 약 98억 달러의 임대 계약을 맺었고, 루이지애나에 위치한 리버 벤드는 245메가와트 규모에 걸쳐 약 70억 달러의 임대 계약을 체결했습니다. 이 계약들은 단순한 양해각서가 아닙니다. 신용도가 높고 하이퍼스케일 사업과 밀접한 관련이 있는 임차인과의 장기 계약으로, 동전 가격 변동에 의존하는 것이 아니라 수년간 예측 가능한 현금 흐름을 창출하는 유형의 계약입니다. 리버 벤드의 임차인은 구글과 앤스로픽의 투자를 받은 AI 클라우드 제공업체인 플루이드스택으로, 누가 최종적으로 지불을 책임지는지 명확히 보여줍니다. 비컨 포인트의 임차인은 투자 등급 외에는 공개되지 않았기 때문에, 투자자들이 아직 완전히 검토할 수 없는 정보에 일부 의존하고 있습니다.

암호화폐 기반 기업을 위한 투자 등급 채권

자금 조달 방식이야말로 주목해야 할 부분입니다. Hut 8은 BBB 등급의 채권 32억 5천만 달러를 발행하여 River Bend에 자금을 지원했는데, 이 채권의 이자율은 6.192%입니다. 업계에 따르면 이는 단일 스폰서가 발행한 투자 등급 데이터 센터 건설 채권으로는 최초의 사례입니다. 다시 한번 강조하지만, 월가에서 투기 등급으로 취급받던 비트코인 채굴 산업에서 탄생한 회사가 구글과 앤스로픽 같은 기업들이 투자하는 AI 인프라(FluidStack을 통해)를 담보로 수십억 달러를 투자 등급 금리로 조달한 것입니다. 채권 시장에서 이러한 등급을 쉽게 부여하는 것은 아니며, 이처럼 낮은 금리로 자본 시장에 접근했다는 것 자체가 강력한 경쟁 우위 요소입니다.

채굴보다 마진 계산이 왜 더 중요한가

경제적 효과는 재무제표에 빠르게 반영됩니다. 2023년 1분기에 Hut 8은 7,100만 달러의 매출을 올렸는데, 이는 전년 동기 대비 226% 증가한 수치입니다. 이 중 컴퓨팅 서비스 매출이 6,600만 달러로 전체 매출의 약 93%를 차지했으며, 총이익률은 67%였습니다. 비트코인 반감기 이후 채굴 수익률은 이보다 훨씬 낮고 비트코인 가격 변동에 따라 크게 좌우됩니다. 계약된 컴퓨팅 서비스 매출 1달러당 67센트의 총이익을 낼 수 있는 기업이라면 시장이 회사 가치를 재평가한 것은 당연한 결과입니다. 계약 방식이 중요한 데에는 더 근본적인 이유가 있습니다. 채굴 수익은 비트코인으로 지급되는데, 이는 예측 불가능하고 지급 즉시 과세됩니다. 반면 컴퓨팅 서비스 수익은 신용도 높은 임차인으로부터 수년에 걸쳐 지급되는 안정적인 현금 흐름으로, 은행이 대출 담보로 삼을 만한 가치가 있습니다.

HUT 주가와 560% 상승

베타값이 6을 넘고 1년 만에 거의 10배 가까이 변동하는 주식은 안정적인 투자가 아닙니다. 주의 깊게 지켜봐야 하는 종목입니다. HUT는 나스닥에서 현재 112달러 부근에서 거래되고 있으며, 52주 최고가는 140.80달러, 최저가는 15.26달러입니다. 2026년 6월 2일에는 사상 최고가인 140.80달러를 기록한 후 며칠 만에 약 12% 하락했습니다. 지난 1년간 주가는 약 560% 상승했으며, 연초 대비로는 약 144% 상승했습니다.

| HUT 주식 주요 통계 (2026년 6월 기준) | 수치 |

|---|---|

| 주가 | 약 112달러 |

| 52주 범위 | 15.26달러 - 140.80달러 |

| 시가총액 | 약 126억 달러 |

| 발행 주식 수 | 약 1억 1260만 |

| 1년 수익률 | ~+560% |

| 베타 | 6.04 |

| 비트코인 보유 | 10,278 BTC (약 6억 4,700만 달러) |

| AI 임대 적체 | 약 168억 달러(597MW) |

| 1분기 2026 수익 | 7,100만 달러 (+226% 전년 대비) |

| 피제수 | 없음 |

숫자들이 모든 것을 말해줍니다. 발행 주식 수는 적지만 시가총액은 크고, 주가 변동폭도 매우 크며, 재무제표는 이제 코인보다는 AI 계약 기반으로 구축되었습니다. 일일 거래량이 5백만 주를 넘는 경우도 많고 주가매출비율(PSR)이 60을 넘는다는 점을 고려하면, Hut의 기업 가치는 현재 매출보다는 미래의 수주 잔고를 반영하고 있는 것이 분명합니다. 이러한 변동성은 어쩔 수 없는 투자 조건입니다.

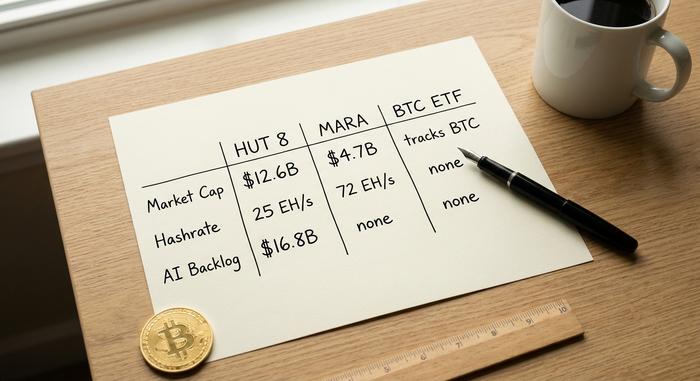

HUT와 다른 비트코인 채굴업체(및 비트코인 ETF) 비교

그렇다면 Hut 8은 실제 채굴량은 더 적은데도 왜 경쟁사보다 시가총액이 더 높은 걸까요? 최대 규모의 순수 채굴 업체인 마라톤 디지털과 비교해 봅시다. 마라톤은 약 72.2 엑사해시의 채굴 능력을 보유하고 35,303 BTC를 보유하고 있지만 시가총액은 약 47억 달러에 달합니다. Hut 8은 자회사를 통해 약 25 엑사해시의 채굴 능력을 보유하고 있으며 훨씬 적은 양의 비트코인을 보유하고 있지만, 시장 가치는 126억 4천만 달러로 평가받고 있습니다. 이 2.7배의 차이는 전적으로 AI에 대한 투자 덕분입니다.

| 구매하시는 상품 | 8번 막사 (HUT) | 마라톤(MARA) | 비트코인 현물 ETF |

|---|---|---|---|

| 시가총액 | 약 126억 달러 | 약 47억 달러 | 펀드 규모 추적 |

| 채굴 해시레이트 | ~25 EH/s (ABTC 경유) | ~72 EH/s | 없음 |

| 비트코인 보유 | 10,278 BTC | 35,303 BTC | 비트코인을 직접 보유합니다 |

| AI/데이터센터의 성장 가능성 | 규모가 큽니다(수주잔고 168억 달러). | 최소 | 없음 |

| 핵심 노출 | AI 인프라 + 비트코인 | 비트코인 채굴 | 비트코인 가격 |

HUT가 프리미엄이 붙는 이유

투자자들은 해시레이트에 돈을 지불하는 것이 아니라, 채굴자들이 실제로 확보하지 못하는 계약된 AI 현금 흐름에 돈을 지불하는 것입니다. Hut 8은 채굴을 계속하는 곳에서는 매우 효율적인 채굴 업체로, 현금 비용이 비트코인당 약 50,332달러에 불과하여 업계 평균인 약 79,995달러보다 훨씬 낮습니다. 이러한 AI 전환 추세는 Riot Platforms, CleanSpark, Cipher Mining 과 같은 경쟁 업체들의 주가 상승에도 영향을 미치고 있으며, 이들 모두 채굴장을 AI 기반 시설로 전환하기 위해 경쟁하고 있습니다. 하지만 이러한 프리미엄은 채굴 효율성 때문이 아니라 데이터 센터 때문입니다.

ABTC 분사: 채굴 사업 분리

2025년 9월, Hut 8은 채굴 사업 부문을 분리하여 아메리칸 비트코인(American Bitcoin Corp)이라는 별도 상장 회사를 설립하고, 약 80%의 지분을 보유하게 했습니다. 이는 매우 영리한 전략이었습니다. 변동성이 큰 반감기 이후의 채굴 경제를 하나의 회사 안에 격리하는 동시에, 모회사인 Hut 8은 보다 안정적인 AI 관련 기업 가치를 유지할 수 있도록 했습니다. 아메리칸 비트코인은 에릭 트럼프의 참여로 정치적 주목을 받기도 했는데, 이는 양날의 검과 같았습니다. 즉, 관심과 언론의 관심이라는 위험을 동시에 감수해야 했습니다. 이 구조에서 특히 눈에 띄는 점은 두 투자자층을 의도적으로 분리했다는 것입니다. 채굴 사업에 투자하고 싶은 암호화폐 트레이더는 아메리칸 비트코인을 직접 매수할 수 있고, AI 인프라에 관심 있는 투자자는 반감기 이후의 채굴 경제 변동성에 대한 부담 없이 모회사인 Hut 8에 투자할 수 있습니다. 하나의 회사에서 두 가지 매우 다른 사업 영역을 명확하게 분리한 것입니다.

HUT와 비트코인 직접 구매 비교

단순히 비트코인에 투자하고 싶다면 이 모든 것은 도움이 되지 않습니다. 비트코인 현물 ETF는 적은 수수료로 비트코인 가격을 정확하게 추종합니다. HUT에 투자하는 것은 비트코인을 보유하는 AI 기반 건설 회사에 투자하는 것과 같으며, 이는 비트코인 투자와는 전혀 다른, 실행 위험이 따르는 투자입니다.

HUT 주가 상승세 이면에 숨겨진 위험 요소

이 주장은 타당하지만, 현재 가격에는 이미 많은 것이 반영되어 있습니다. 다른 채굴업체 대비 높은 프리미엄은 AI 구축에 기반한 것인데, 그 구축은 아직 완료되지 않았습니다. 597메가와트 규모의 건설에는 수년이 걸리며, 지연, 비용 초과 또는 임대 분쟁이 발생할 경우 주가에 큰 타격을 줄 수 있습니다. 시장은 미래에 발생할 현금 흐름에 대비해 현재 가격을 지불하고 있는 셈입니다.

재무제표는 압박 요인으로 작용합니다. Hut 8은 지난 12개월 동안 약 3억 1,100만 달러의 순손실을 기록했으며, 여전히 심각한 적자를 보이고 있습니다. 또한, Altman Z-Score는 1.71 부근으로 재정적 어려움을 나타내는 범위에 속합니다. 데이터 센터 투자는 추가 자본 조달을 의미하며, 수십억 달러 규모의 시장가 주식 발행 프로그램은 주식 수 증가로 이어질 가능성이 높습니다. 현재 1억 1,200만 주에 달하는 발행 주식 수는 앞으로 더 늘어날 것으로 예상됩니다. 비트코인 역시 여전히 중요한 요소입니다. Hut 8은 미국 비트코인을 통합 거래하기 때문에 암호화폐 시장 폭락은 실적에 직접적인 영향을 미칩니다. 또한, 모든 비용을 포함한 비트코인 채굴 비용은 개당 약 16만 달러로 추산되며, 이는 명목상의 현금 비용보다 훨씬 높습니다. 수십억 달러 규모의 건설 예산에 비해 현금 보유액은 약 1억 6천만 달러에 불과하며, 이것이 바로 주식 수가 계속 증가하는 이유입니다. 베타값이 6을 넘는 상황에서 이러한 변동성은 더욱 심각합니다. 인공지능(AI) 관련 사업이 부진할 경우, Hut 8의 주가를 끌어올렸던 상승세가 순식간에 반전될 수 있습니다.

애널리스트들이 HUT 주식에 대해 하는 말은 무엇일까요?

월가는 이 회사의 스토리를 긍정적으로 평가하지만, 이미 상당한 금액을 지불한 상태입니다. 약 16~17명의 애널리스트들이 '강력 매수' 의견을 제시하며 평균 목표 주가를 119달러 근처로, 제프리스는 최고 156달러로 예상했습니다. 현재 주가와 목표 주가가 매우 근접한 것을 알 수 있습니다. 암호화폐 관련 기업들 중에는 목표 주가가 현재 주가의 두 배 또는 세 배에 달하는 경우도 있지만, HUT의 목표 주가는 현재 주가 바로 위에 집중되어 있습니다. 이는 애널리스트들이 이미 큰 폭의 재평가가 이루어졌고, 손쉬운 투자 기회는 끝났다고 판단하고 있음을 시사합니다.

HUT 주식은 매수할 만한 가치가 있을까요, 아니면 이미 가격이 부풀려진 거품일까요?

HUT 주식은 비트코인 채굴 기업이라는 역사를 가진 AI 인프라 투자 종목입니다. 과거 암호화폐 관련 주식이었던 점을 고려하면, HUT의 상승 전망은 매우 확실합니다. 168억 달러 규모의 임대 계약, 투자 등급의 자금 조달, 그리고 채굴로는 결코 따라올 수 없는 컴퓨팅 마진이 그 예입니다. 반면, 하락 전망 또한 명확합니다. 부실한 재무 상태, 끊임없는 주식 희석, 6을 넘는 베타값, 그리고 이미 수년간의 완벽한 경영 성과가 반영된 높은 주가 등이 그것입니다. 문제는 AI로의 전환이 실제로 이루어질 것인가 하는 것이 아닙니다. 분명히 전환은 이루어졌습니다. 제가 계속해서 되짚어보는 질문은, 성장의 시작점에서 건설 회사를 매수하는 것인지, 아니면 시장이 이미 발견한 스토리에 대해 적정 가격을 지불하는 것인지입니다.