HUT Hissesi: Hut 8 Corp’un Madencilikten Yapay Zekaya Geçiş Stratejisi

İki yıl önce HUT bir Bitcoin madencisiydi. Bugün piyasa, HUT 8 hissesinin değerini, neredeyse üç kat daha fazla Bitcoin madenciliği yapan Marathon Digital şirketinin yaklaşık 2,7 katı olarak değerlendiriyor. Hisse senedi son bir yılda yaklaşık %560 arttı. HUT 8'in madencilik işiyle ilgili hiçbir şey bu farkı açıklamıyor. Başka bir şey açıklıyor ve bu da HUT'un artık bir kripto madencisi yerine bir teknoloji altyapı şirketi gibi işlem görmesinin nedeni.

Bahsedilen şey yapay zekâ, daha doğrusu onu besleyen veri merkezleridir. Bu makale canlı fiyatı atlayarak aslında neyin değiştiğini açıklıyor: bir Bitcoin madencisinin kendisini nasıl bir enerji ve hesaplama platformuna dönüştürdüğü, hissenin neden bu kadar sert bir şekilde yeniden değerlendiği, diğer madencilerle nasıl karşılaştırıldığı ve tezi hâlâ neyin bozabileceği.

HUT hissesinin şu anki değeri: Hut 8 Corp.

"Bitcoin madencisi" etiketi artık Hut 8 Corp'a uymuyor, ancak çoğu hisse senedi tarama sitesi ve finansal platform hala Hut hissesini bu şekilde sınıflandırıyor. Şirket artık kendisini, büyük ölçekte güç, dijital altyapı ve bilgi işlem entegre eden bir enerji altyapı platformu olarak tanımlıyor. Bitcoin hala bilançoda yer alıyor, ancak artık manşetlerde yer almıyor.

Bitcoin madenciliğinden enerji altyapı platformuna

Hut 8, ilk yıllarında her madencinin yaptığı şeyi yaptı: Bitcoin kazanmak için makinelerle dolu odaları çalıştırmak. Dönüm noktası, inşa ettikleri değerli varlığın aslında Bitcoin olmadığını fark etmeleriydi. Asıl önemli olan, madenciliğin altında yatan şeydi: güvenli güç, arazi, trafo merkezleri ve muazzam enerji yüklerini yönetme becerisi. Bu aynı bileşenler, her şeyden önce güvenli güç gerektiren enerji yoğun tesisler olan yapay zeka veri merkezlerinin de ihtiyaç duyduğu şeylerdir ve yapay zeka kapasitesi alıcıları, değişken bir kripto paraya kıyasla çok daha güvenilir bir şekilde ödeme yaparlar. Bu nedenle, şirketin Miami'deki merkezinden CEO Asher Genoot liderliğindeki yönetim, enerjiyi hashleme yerine hesaplamaya yönlendirmeye başladı.

Dört ana bölüm: Güç, Dijital Altyapı, Hesaplama

Bugün Hut 8 dört segmentte raporlama yapıyor: Enerji, Dijital Altyapı, Hesaplama ve her şeyi kapsayan Diğer. Enerji, her şeyi besleyen enerji portföyüdür. Dijital Altyapı, fiziksel yapıdır: veri merkezlerinin kendisi. Hesaplama, yapay zeka ve yüksek performanslı hesaplama iş yüklerini çalıştırmaktan elde edilen gelirdir; bu, GPU hizmeti, bulut altyapısı ve kiracılar için ortak yerleşimin yanı sıra madenciliğin artık içinde bulunduğu eski ASIC hesaplama birimlerini de kapsar. Yapı, yönetimin dikkatini nereye yönlendirdiğini gösteriyor. Madencilik eskiden tüm şirketi kapsıyordu; şimdi bir segmentin içindeki bir kalem. Enerji segmenti ise asıl motor. Hut 8, yeni ve mevcut tesislerde 2,5 gigawatt'tan fazla enerji kapasitesine sahip bir geliştirme hattı oluşturdu ve bu ölçekte güvenli enerji, her yapay zeka kiracısının peşinde olduğu kıt bir kaynaktır. Şirket, elektrik için fiilen bir ev sahibi konumundadır ve yapay zeka patlamasının eksikliğini çektiği şey de elektriktir.

Bitcoin'in şu anki yeri nerede?

Hut 8, yaklaşık 647 milyon dolar değerinde, tamamı kendi madenciliğiyle elde edilmiş ve uzun vadeli olarak tutulan 10.278 BTC'yi hâlâ elinde bulunduruyor. Bu hazine önemli ve Bitcoin fiyatıyla birlikte hareket etmeye devam ediyor. Ancak şirket, madenciliği uzun vadeli stratejik odağı olarak adlandırmayı sessizce bıraktı. Bitcoinler artık bir miras varlığı, planın bir parçası değil. Yine de, bu Bitcoin'i elinde bulundurmak, Hut 8'e çoğu saf veri merkezi operatörünün sahip olmadığı bir şey sağlıyor: kripto para boğa piyasalarıyla birlikte yükselen ve karşılığında borç alınabilen yüz milyonlarca dolarlık bir rezerv. Şirket, bu rezervi teminat olarak kullanarak, yapay zeka geliştirmesi için nakit serbest bırakmak üzere Bitcoin destekli bir kredi tesisini yeniden finanse etti.

Yapay zekâya geçiş: Veri merkezlerinde 16,8 milyar dolarlık sipariş birikimi.

İşte hissenin değerini yeniden belirleyen rakam. Hut 8, 597 megawatt kapasiteye yayılmış yaklaşık 16,8 milyar dolarlık yapay zeka veri merkezi kiralama sözleşmesi imzaladı. İki yıl önce Bitcoin hash'i üreten bir şirket için bu rakam olağanüstü ve HUT hissesinin nereye gittiğinin en iyi açıklaması bu.

Beacon Point ve River Bend

Biriken borç iki kampüsten kaynaklanıyor. Teksas'taki Beacon Point, 352 megawatt'lık bir alanda yaklaşık 9,8 milyar dolarlık bir kira sözleşmesine sahip. Louisiana'daki River Bend ise 245 megawatt'lık bir alanda yaklaşık 7,0 milyar dolarlık bir kira sözleşmesi daha ekliyor. Bunlar belirsiz mutabakat zaptları değil. Kredi itibarı yüksek, büyük ölçekli bulut sağlayıcılarına yakın kiracılarla yapılan uzun vadeli sözleşmeler; yani para biriminin fiyatına bahis oynamak yerine yıllarca öngörülebilir nakit akışı sağlayan türden anlaşmalar. River Bend'in kiracısı, Google ve Anthropic tarafından desteklenen bir yapay zeka bulut sağlayıcısı olan FluidStack; bu da ödemelerin arkasında kimin olduğunu gösteriyor. Beacon Point'in kiracısının adı, yatırım derecesi dışında açıklanmadı, bu nedenle kesinliğin bir kısmı yatırımcıların henüz tam olarak inceleyemediği açıklamalara dayanıyor.

Kripto para temelli bir şirket için yatırım dereceli tahviller

Asıl şaşırtıcı olan finansman kısmı. Hut 8, River Bend'i %6,192 kupon faizi taşıyan 3,25 milyar dolarlık BBB dereceli tahvillerle finanse etti. Sektör kayıtlarına göre bu, şimdiye kadar satılan ilk yatırım dereceli tek sponsorlu veri merkezi inşaat tahviliydi. Bunu tekrar okuyun. Wall Street'in düşük kaliteli olarak değerlendirdiği Bitcoin madenciliği sektöründe doğan bir şirket, kiracısı FluidStack aracılığıyla Google ve Anthropic gibi isimlerin desteklediği yapay zeka altyapısına karşı yatırım dereceli oranlarla milyarlarca dolar borç aldı. Tahvil piyasası bu etiketi kolay kolay vermez ve bu maliyetle sermaye piyasalarına erişim başlı başına rekabetçi bir avantajdır.

Hesaplama kâr marjları neden madencilikten çok daha büyük?

Ekonomik etkiler finansal tablolara hızla yansıyor. 2026 yılının ilk çeyreğinde Hut 8, yıllık bazda %226 artışla 71 milyon dolar gelir elde etti. Bunun 66 milyon doları, yani toplamın yaklaşık %93'ü, %67 brüt kar marjıyla hesaplama hizmetlerinden geldi. Yarılanmadan sonra madencilik kar marjları bunun çok küçük bir kısmını oluşturuyor ve Bitcoin'deki her hareketle dalgalanıyor. Bir işletme, sözleşmeli hesaplama gelirinin her dolarından 67 sent brüt kar elde edebiliyorsa, piyasanın tüm şirketi yeniden fiyatlandırması şaşırtıcı değil. Sözleşmelerin önemli olmasının daha derin bir nedeni var. Madencilik geliri Bitcoin olarak geliyor, tahmin edilemez ve geldiği anda vergilendiriliyor. Hesaplama geliri ise kredibilitesi yüksek kiracılardan gelen çok yıllık ödemeler şeklinde geliyor; bir bankanın kredi vereceği türden bir nakit akışı.

HUT hisse senedi fiyatı ve %560'lık yükseliş

Beta katsayısı 6'nın üzerinde olan ve tek bir yılda neredeyse on katlık bir aralık gösteren bir hisse senedi, sessiz bir yatırım değildir. İzlemeniz gereken bir pozisyondur. HUT, Nasdaq'ta 2026 yılının ortalarında 112 dolar civarında işlem görüyor ve 52 haftalık aralığı 15,26 ila 140,80 dolar arasında değişiyor. 2 Haziran 2026'da tüm zamanların en yüksek seviyesi olan 140,80 dolara ulaştıktan sonra, birkaç gün sonra tek bir işlem seansında yaklaşık %12 düştü. Geçtiğimiz yıl boyunca hisse senedi yaklaşık %560 arttı; yıl başından bu yana ise yaklaşık %144 yükseldi.

| HUT hisse senedi temel istatistikleri (Haziran 2026 itibarıyla) | Figür |

|---|---|

| Hisse fiyatı | ~112 dolar |

| 52 haftalık aralık | 15,26 $ - 140,80 $ |

| Piyasa değeri | ~12,6 milyar dolar |

| Hisseler | ~112,6 milyon |

| 1 yıllık iade | ~+560% |

| Beta | 6.04 |

| Bitcoin'i elinizde bulundurun. | 10.278 BTC (~647 milyon dolar) |

| Yapay zeka kiralama bekleme listesi | ~16,8 milyar dolar (597 MW) |

| Q1 2026 gelir | 71 milyon dolar (+%226 yıllık artış) |

| Temettü | Hiçbiri |

Rakamlar her şeyi açıkça ortaya koyuyor. Bu, küçük bir hisse senedi sayısı, büyük bir piyasa değeri, muazzam bir aralık ve artık kripto paralar yerine yapay zeka sözleşmeleri üzerine kurulu bir bilanço. Günlük işlem hacmi genellikle 5 milyon hissenin üzerinde ve fiyat-satış oranı 60'ın üzerinde olan bu şirketin hisse senedi değerlemesi, mevcut gelirden ziyade gelecekteki birikmiş işleri fiyatlandırıyor. Volatilite, bunun bedeli.

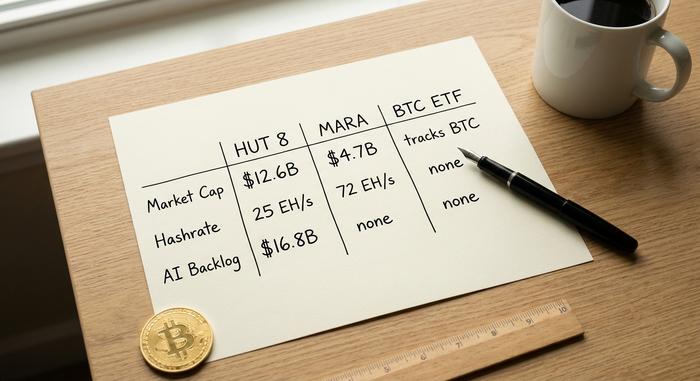

HUT ile diğer Bitcoin madencileri (ve bir Bitcoin ETF'si) karşılaştırması

Peki Hut 8, rakiplerine kıyasla daha az madencilik yaparken neden daha değerli? Bunu, en büyük saf madencilik şirketi olan Marathon Digital ile karşılaştıralım. Marathon yaklaşık 72,2 exahash madencilik gücüne sahip ve 35.303 BTC tutuyor, ancak piyasa değeri 4,70 milyar dolara yakın. Hut 8, yan kuruluşu aracılığıyla yaklaşık 25 exahash madencilik yapıyor ve çok daha az Bitcoin tutuyor, ancak piyasa değeri 12,64 milyar dolar. Aradaki 2,7 katlık farkın tamamı yapay zeka yatırımından kaynaklanıyor.

| Ne satın alıyorsunuz? | Kulübe 8 (Kulübe) | Maraton (MARA) | Spot Bitcoin ETF |

|---|---|---|---|

| Piyasa değeri | ~12,6 milyar dolar | ~4,7 milyar dolar | Fon büyüklüğünü takip eder. |

| Madencilik hash oranı | ~25 EH/s (ABTC aracılığıyla) | ~72 EH/s | Hiçbiri |

| Bitcoin'i elinizde bulundurun. | 10.278 BTC | 35.303 BTC | BTC'yi doğrudan elinde tutar. |

| Yapay zeka/veri merkezi potansiyeli | Büyük ($16,8 milyar sipariş birikimi) | Minimal | Hiçbiri |

| Temel maruziyet | Yapay zeka altyapısı + BTC | Bitcoin madenciliği | Bitcoin fiyatı |

HUT'un neden yüksek fiyat etiketi taşıdığı

Yatırımcılar hash oranı için değil, madencilerin sahip olmadığı sözleşmeli yapay zeka nakit akışı için ödeme yapıyorlar. Hut 8, hâlâ madencilik yaptığı yerlerde gerçekten verimli bir madenci olup, Bitcoin başına nakit maliyeti sektör ortalaması olan 79.995 dolara karşılık 50.332 dolara yakındır. Aynı yapay zeka dönüşümü, Riot Platforms, CleanSpark ve Cipher Mining gibi benzer şirketleri de yukarı taşıyor ve hepsi madencilik alanlarını yapay zeka kapasitesine dönüştürmek için yarışıyor. Ancak prim, madencilik verimliliğiyle ilgili değil, veri merkezleriyle ilgili.

ABTC'nin ayrılması: madencilik bahsinin izole edilmesi

Eylül 2025'te Hut 8, madencilik faaliyetlerini ayrı bir şirket olan American Bitcoin Corp'a devretti ve bu şirketin yaklaşık %80'ine sahip oldu. Bu hamle zekiceydi; volatil, yarılanma sonrası madencilik ekonomisini tek bir yapı içinde izole ederken, Hut 8 ana şirketinin daha temiz yapay zeka değerlemesini taşımasına olanak sağladı. American Bitcoin ayrıca, Eric Trump'ın da dahil olmasıyla siyasi görünürlük de sağladı; bu da iki yönlü bir etkiye sahipti: aynı pakette hem dikkat çekme hem de manşet riski. Yapıda beni etkileyen şey, iki yatırımcı kitlesini ne kadar bilinçli bir şekilde ayırdığıdır. Madenciliğe yatırım yapmak isteyen kripto para yatırımcıları American Bitcoin'i doğrudan satın alabilirken, yapay zeka altyapısı hikayesini isteyen yatırımcılar, yarılanma sonrası madencilik ekonomisinin tüm olumsuz etkileri olmadan Hut 8 ana şirketine sahip olabilirler. Tek bir şirket, iki çok farklı yatırım, temiz bir şekilde ayrılmış.

HUT mu yoksa sadece Bitcoin mi satın almak?

Eğer tek amacınız Bitcoin'e yatırım yapmaksa, bunların hiçbiri size yardımcı olmaz. Spot Bitcoin ETF'si, küçük bir ücret karşılığında Bitcoin'i net bir şekilde takip eder. HUT satın almak, Bitcoin'i de cebine koymuş bir yapay zeka geliştirme şirketine yatırım yapmak anlamına gelir; bu da kripto paranın taşımadığı işlem riskini içeren çok farklı bir bahistir.

HUT hisse senedi yükselişinin ardındaki riskler

Tez gerçek, ancak fiyat zaten birçok varsayıma dayanıyor. Diğer madencilik şirketlerine göre tüm prim, yapay zeka altyapısının geliştirilmesinden kaynaklanıyor ve bu altyapı henüz tamamlanmadı. 597 megawatt'lık bir inşaat yıllar sürüyor ve herhangi bir gecikme, maliyet aşımı veya kiracı anlaşmazlığı hisse senedini ciddi şekilde etkileyecektir. Piyasa bugün, daha sonra gelecek olan nakit için ödeme yapıyor.

Bilanço baskıyı artırıyor. Hut 8, son on iki ayda yaklaşık 311 milyon dolarlık net zarar bildirdi - kazanç tablosu hala ciddi şekilde kırmızıda - ve Altman Z-Skoru, finansal stresi işaret eden aralıkta, 1,71 civarında bulunuyor. Veri merkezlerinin finansmanı daha fazla sermaye anlamına geliyor ve aktif bir milyar dolarlık piyasa fiyatından hisse senedi programı daha fazla hisse senedi anlamına geliyor; bugünkü 112 milyon hisse senedi sayısı muhtemelen artacak. Bitcoin de hala önemli, çünkü şirket Amerikan Bitcoin'ini konsolide ediyor, bu nedenle kripto para çöküşü sonuçları hala etkiliyor ve tüm giderler hesaba katıldığında, toplam madencilik maliyetinin, ana nakit maliyetinin çok üzerinde, coin başına yaklaşık 160.000 dolar olduğu tahmin ediliyor. Nakit rezervi, milyarlarca dolarlık inşaat bütçelerine karşılık yaklaşık 160 milyon dolar civarında, bu da hisse senedi sayısının sürekli artmasının tam olarak nedeni. Ve 6'nın üzerinde bir beta ile bunların hiçbiri yavaşça gerçekleşmiyor. Yapay zeka hikayesi tökezlerse, HUT'u yükselten yeniden değerleme de aynı hızla tersine dönebilir.

Analistlerin HUT hissesi hakkında söyledikleri

Wall Street bu hikayeyi beğeniyor ancak bedelini büyük ölçüde ödemiş durumda. Yaklaşık 16-17 analistin konsensus değerlendirmesi "Güçlü Alım" yönünde olup, Jefferies'in ortalama fiyat hedefi 119 dolar civarında ve en yüksek hedef 156 dolar. Mevcut fiyata ne kadar yakın olduğuna dikkat edin. Hedeflerin mevcut fiyatın iki veya üç katı olduğu bazı kripto para bağlantılı isimlerin aksine, HUT'un hedefleri mevcut fiyatın hemen üzerinde kümeleniyor. Açıkça görüldüğü gibi, analistler büyük yeniden değerlemenin zaten gerçekleştiğini ve kolay paranın bunun arkasında olduğunu düşünüyor.

HUT hissesi satın alınmaya değer mi, yoksa fiyatlara yansımış bir balon mu?

HUT hissesi, Bitcoin madenciliğinin geçmişini taşıyan bir yapay zeka altyapı yatırımıdır. Eski bir kripto para hissesi için alışılmadık derecede somut bir yükseliş senaryosu mevcut: 16,8 milyar dolarlık sözleşmeli kiralama, yatırım dereceli finansman ve madenciliğin asla ulaşamayacağı işlem gücü marjları. Düşüş senaryosu da aynı derecede açık: gergin bir bilanço, amansız seyreltme, 6'nın üzerinde bir beta ve yıllarca kusursuz icraatın fiyatını zaten yansıtmış bir fiyat. Soru, yapay zeka dönüşümünün gerçek olup olmadığı değil; açıkça gerçek. Sürekli geri döndüğüm soru şu: Bir inşaatçının yükselişinin başlangıcında mı satın alıyorsunuz yoksa piyasanın zaten keşfettiği bir hikaye için tam fiyat mı ödüyorsunuz?