Acciones de HUT: La apuesta de Hut 8 Corp por el cambio de rumbo de la minería a la IA.

Hace dos años, HUT era una minera de Bitcoin. Hoy, el mercado valora las acciones de Hut 8 en aproximadamente 2,7 veces el tamaño de Marathon Digital, una empresa que extrae casi tres veces más Bitcoin. Las acciones han subido cerca de un 560% en el último año. Nada en el negocio de minería de Hut 8 explica esta diferencia. Hay algo más que sí lo explica, y es la razón por la que HUT ahora cotiza como una empresa de infraestructura tecnológica en lugar de una minera de criptomonedas.

Ese algo es la inteligencia artificial, o más precisamente, los centros de datos que la impulsan. Este artículo omite la cita en directo y explica qué cambió realmente: cómo una minera de Bitcoin se reconstruyó para convertirse en una plataforma de energía y computación, por qué sus acciones se revalorizaron tan drásticamente, cómo se compara con otras mineras y qué podría refutar aún esta tesis.

¿Cuál es el valor actual de las acciones de HUT?: Hut 8 Corp

La etiqueta de "minero de Bitcoin" ya no le queda bien a Hut 8 Corp, aunque la mayoría de los analistas y sitios financieros aún la clasifican así. La compañía ahora se describe como una plataforma de infraestructura energética que integra energía, infraestructura digital y computación a gran escala. Bitcoin sigue figurando en su balance, pero ya no es su principal actividad.

Desde minero de Bitcoin hasta plataforma de infraestructura energética

Hut 8 pasó sus primeros años haciendo lo que hace cualquier minero: operar salas llenas de máquinas para ganar Bitcoin. El cambio de rumbo se produjo al reconocer que el activo valioso que habían estado construyendo nunca fue realmente el Bitcoin. Era lo que había detrás de la minería: energía segura, terreno, subestaciones y la capacidad operativa para manejar enormes cargas de energía. Esos mismos ingredientes son precisamente los que necesitan los centros de datos de IA, el tipo de instalaciones de alto consumo energético que exigen energía segura por encima de todo, y los compradores de capacidad de IA pagan con mucha más fiabilidad que una criptomoneda volátil. Así que la dirección, liderada por el CEO Asher Genoot desde la sede de la empresa en Miami, comenzó a destinar la energía a la computación en lugar de al procesamiento hash.

Los cuatro segmentos: Energía, Infraestructura digital, Computación

Hoy, Hut 8 presenta informes en cuatro segmentos: Energía, Infraestructura Digital, Computación y un segmento general llamado Otros. Energía es la cartera energética que alimenta todo. Infraestructura Digital es la construcción física: los propios centros de datos. Computación son los ingresos provenientes de la ejecución de cargas de trabajo de IA y computación de alto rendimiento, que abarcan GPU como servicio, infraestructura en la nube y coubicación para inquilinos, además de la computación ASIC heredada en la que ahora se encuentra la minería. La estructura muestra dónde se ha centrado la atención de la gerencia. La minería solía ser la empresa entera; ahora es una línea dentro de un segmento. El segmento de Energía es el verdadero motor. Hut 8 ha reunido una cartera de desarrollo de más de 2,5 gigavatios de capacidad energética en sitios nuevos y existentes, y el suministro de energía asegurado a esa escala es el recurso escaso que todo inquilino de IA busca. La empresa es, en efecto, un arrendador de electricidad, y la electricidad es lo que escasea en el auge de la IA.

¿Dónde encaja Bitcoin ahora?

Hut 8 aún posee alrededor de 10.278 BTC , con un valor aproximado de 647 millones de dólares, todos ellos extraídos por la propia empresa y mantenidos a largo plazo. Esta reserva de fondos es importante y su valor sigue fluctuando al ritmo del precio del Bitcoin. Sin embargo, la compañía ha dejado de considerar la minería como su enfoque estratégico a largo plazo. Las criptomonedas son ahora un activo heredado, no el objetivo principal. Aun así, mantener estos Bitcoin le proporciona a Hut 8 algo de lo que carecen la mayoría de los operadores de centros de datos: una reserva de cientos de millones de dólares que aumenta con los mercados alcistas de criptomonedas y que puede utilizarse como garantía para préstamos. La compañía ha utilizado esta reserva como garantía, refinanciando una línea de crédito respaldada por Bitcoin para liberar efectivo para el desarrollo de la IA.

El giro hacia la IA: 16.800 millones de dólares en pedidos pendientes de centros de datos.

Aquí está la cifra que revalorizó las acciones. Hut 8 ha firmado contratos de arrendamiento de centros de datos de IA por un valor aproximado de 16.800 millones de dólares, con una capacidad total de 597 megavatios. Para una empresa que hace dos años procesaba Bitcoin, esta cifra es extraordinaria y constituye la mejor explicación para el ascenso de las acciones de HUT.

Beacon Point y River Bend

El retraso proviene de dos campus. Beacon Point en Texas tiene un contrato de arrendamiento de aproximadamente 9.800 millones de dólares que abarca 352 megavatios. River Bend en Luisiana suma alrededor de 7.000 millones de dólares que abarcan 245 megavatios. No se trata de memorandos de entendimiento vagos. Son contratos a largo plazo con inquilinos solventes y vinculados a hiperescala, el tipo de acuerdos que generan flujos de efectivo predecibles durante años en lugar de apostar por el precio de una criptomoneda. El inquilino de River Bend es FluidStack, un proveedor de nube de IA respaldado por Google y Anthropic, lo que revela quién está detrás de los pagos. El inquilino de Beacon Point no se ha revelado más allá de su calificación de grado de inversión, por lo que parte de esa certeza se basa en información que los inversores aún no pueden examinar completamente.

Bonos con calificación de grado de inversión para una empresa con raíces en criptomonedas.

La financiación es lo que debería sorprenderte. Hut 8 financió River Bend con 3250 millones de dólares en bonos con calificación BBB- y un cupón del 6,192 %. Según fuentes del sector, fue el primer bono de grado de inversión para la construcción de un centro de datos emitido por un único patrocinador. Léelo de nuevo. Una empresa nacida en la minería de Bitcoin, un sector que Wall Street consideraba de alto riesgo, obtuvo miles de millones de dólares en préstamos a tasas de grado de inversión a cambio de infraestructura de IA respaldada por empresas como Google y Anthropic a través de su inquilino FluidStack. El mercado de bonos no concede esa etiqueta a la ligera, y el acceso a los mercados de capitales a ese coste constituye en sí mismo una ventaja competitiva.

¿Por qué los márgenes de cálculo superan con creces a la minería?

La economía se refleja rápidamente en los estados financieros. En el primer trimestre de 2026, Hut 8 generó $71 millones en ingresos , un 226% más que el año anterior. La computación generó $66 millones de esa cantidad, aproximadamente el 93% del total, con un margen bruto del 67%. Los márgenes de minería, después del halving, son una fracción de eso y fluctúan con cada movimiento de Bitcoin. Cuando una empresa puede obtener 67 centavos de ganancia bruta por cada dólar de ingresos por computación contratados, no sorprende que el mercado haya reajustado el precio de toda la compañía. Hay una razón más profunda por la que los contratos importan. Los ingresos de minería llegan en Bitcoin, impredecibles y sujetos a impuestos en el momento en que llegan. Los ingresos por computación llegan como pagos plurianuales de inquilinos solventes, el tipo de flujo de efectivo que un banco respalda con un préstamo.

Precio de las acciones de HUT y la racha del 560%.

Una acción con una beta superior a 6 y un rango de casi diez veces en un solo año no es una inversión tranquila. Es una posición que requiere vigilancia. HUT cotiza cerca de $112 en Nasdaq a mediados de 2026, frente a un rango de 52 semanas de $15.26 a $140.80. Alcanzó ese máximo histórico de $140.80 el 2 de junio de 2026, para luego caer alrededor de un 12% en una sola sesión días después. En el último año, la acción ha subido aproximadamente un 560%; en lo que va del año, ha subido alrededor de un 144%.

| Estadísticas clave de las acciones de HUT (a junio de 2026) | Cifra |

|---|---|

| Precio de las acciones | ~$112 |

| Rango de 52 semanas | $15.26 - $140.80 |

| Capitalización de mercado | ~$12.6 mil millones |

| Acciones en circulación | ~112,6 millones |

| retorno de 1 año | ~+560% |

| Beta | 6.04 |

| Bitcoin en posesión | 10.278 BTC (~$647 millones) |

| cartera de pedidos de arrendamiento de IA | ~$16.8 mil millones (597 MW) |

| Ingresos del primer trimestre 2026 | 71 millones de dólares (+226% interanual) |

| Dividendo | Ninguno |

Las cifras hablan por sí solas. Se trata de un número reducido de acciones, una gran capitalización de mercado, un rango enorme y un balance ahora basado en contratos de IA en lugar de criptomonedas. Con un volumen de negociación diario que suele superar los 5 millones de acciones y una relación precio-ventas superior a 60, la valoración de las acciones de Hut refleja claramente la cartera de pedidos futuros en lugar de los ingresos actuales. La volatilidad es el precio a pagar.

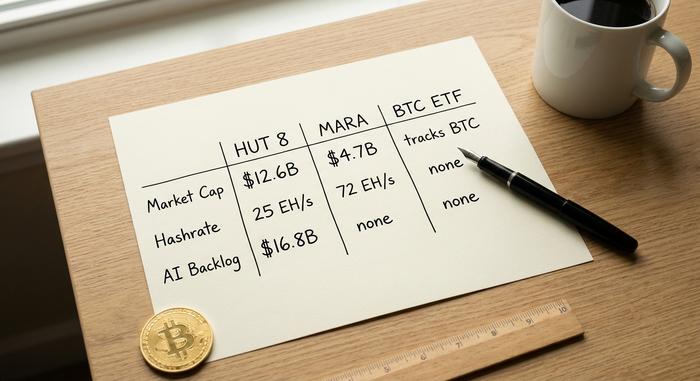

HUT frente a otros mineros de Bitcoin (y un ETF de Bitcoin)

¿Por qué Hut 8 vale más que sus rivales a pesar de minar menos? Compárenlo con Marathon Digital, la mayor minera pura. Marathon cuenta con una potencia de minería de aproximadamente 72,2 exahashes y posee 35 303 BTC , pero su capitalización de mercado ronda los 4700 millones de dólares. Hut 8 mina alrededor de 25 exahashes a través de su filial y posee mucho menos Bitcoin, pero el mercado la valora en 12 640 millones de dólares. Toda esa diferencia de 2,7 veces se debe a la apuesta por la IA.

| Lo que estás comprando | Cabaña 8 (CABAÑA) | Maratón (MARA) | ETF de Bitcoin al contado |

|---|---|---|---|

| capitalización de mercado | ~$12.6 mil millones | ~$4.700 millones | Tamaño del fondo de seguimiento |

| Tasa de hash de minería | ~25 EH/s (vía ABTC) | ~72 EH/s | Ninguno |

| Bitcoin en posesión | 10.278 BTC | 35.303 BTC | Posee BTC directamente |

| Potencial de crecimiento en IA/centros de datos | Gran cartera de pedidos (16.800 millones de dólares) | Mínimo | Ninguno |

| Exposición central | Infraestructura de IA + BTC | minería de Bitcoin | precio de Bitcoin |

Por qué HUT tiene un precio elevado

Los inversores no pagan por la tasa de hash; pagan por el flujo de caja de la IA contratado, algo que los mineros simplemente no tienen. Hut 8 es un minero realmente eficiente donde aún opera, con un coste en efectivo cercano a los 50.332 dólares por Bitcoin, frente a un promedio del sector de alrededor de 79.995 dólares. Esta misma rotación de IA está impulsando a empresas como Riot Platforms, CleanSpark y Cipher Mining , que compiten por convertir sus centros de minería en capacidad de IA. Pero la prima no se debe a la eficiencia de la minería, sino a los centros de datos.

La escisión de ABTC: aislando la apuesta minera.

En septiembre de 2025, Hut 8 separó sus operaciones mineras en una empresa independiente que cotiza en bolsa, American Bitcoin Corp, de la cual posee aproximadamente el 80%. La estrategia fue inteligente: aísla la volátil economía de la minería posterior al halving dentro de una sola entidad, mientras que permite que la empresa matriz Hut 8 mantenga la valoración más estable de la IA. American Bitcoin también aportó visibilidad política, con la participación de Eric Trump, lo cual tiene dos caras: atención y riesgo de titulares en un mismo paquete. Lo que me llama la atención de esta estructura es la forma deliberada en que separa a dos públicos de inversores. Los operadores de criptomonedas que buscan exposición a la minería pueden comprar American Bitcoin directamente, mientras que los inversores interesados en la historia de la infraestructura de IA pueden poseer acciones de la empresa matriz Hut 8 sin el lastre total de la economía de la minería posterior al halving. Una sola empresa, dos apuestas muy diferentes, claramente separadas.

HUT frente a simplemente comprar Bitcoin

Si lo único que buscas es exposición a Bitcoin, nada de esto te servirá. Un ETF de Bitcoin al contado replica la criptomoneda con precisión a cambio de una pequeña comisión. Comprar HUT implica comprar una empresa de construcción con inteligencia artificial que también opera con Bitcoin, una apuesta muy diferente con un riesgo de ejecución que una criptomoneda no conlleva.

Los riesgos detrás del repunte de las acciones de HUT

La tesis es válida, pero el precio ya refleja muchas expectativas. La prima sobre otras mineras se debe al desarrollo de la IA, y dicho desarrollo aún no ha concluido. La construcción de 597 megavatios lleva años, y cualquier retraso, sobrecoste o conflicto con los inquilinos afectaría gravemente a las acciones. El mercado está pagando hoy por un flujo de caja que llegará más adelante.

El balance general ejerce presión. Hut 8 reportó una pérdida neta de aproximadamente $311 millones en los últimos doce meses —el panorama de ganancias sigue siendo profundamente negativo— y su Altman Z-Score se sitúa cerca de 1.71, dentro del rango que indica estrés financiero. Financiar los centros de datos requiere más capital, y un programa activo de mil millones de dólares en el mercado significa más acciones; es probable que el número actual de 112 millones de acciones aumente. Bitcoin también sigue siendo importante, porque la empresa consolida el Bitcoin estadounidense, por lo que una caída de las criptomonedas aún afecta los resultados, y su costo total de minería se ha estimado cerca de $160,000 por moneda una vez que se contabilizan todos los gastos, muy por encima del costo en efectivo principal. El efectivo disponible ronda los $160 millones frente a presupuestos de construcción multimillonarios, que es precisamente la razón por la que el número de acciones sigue aumentando. Y con una beta superior a 6, nada de esto sucede suavemente. Si la historia de la IA tropieza, la revalorización que impulsó a HUT puede revertirse con la misma rapidez.

Lo que dicen los analistas sobre las acciones de HUT.

A Wall Street le gusta la historia, pero ya ha pagado casi todo por ella. La recomendación de consenso es de "Compra fuerte" por parte de entre 16 y 17 analistas, con un precio objetivo promedio cercano a los 119 dólares y un máximo de 156 dólares según Jefferies. Nótese lo ajustado que está al precio actual. A diferencia de otras acciones vinculadas a criptomonedas, donde los precios objetivo duplican o triplican la cotización, los de HUT se agrupan justo por encima. Esto indica claramente que los analistas creen que la gran revalorización ya se ha producido y que el dinero fácil ya la ha aprovechado.

¿Es un buen momento para comprar acciones de HUT, o se trata de una burbuja ya descontada en el precio?

Las acciones de HUT representan una apuesta por la infraestructura de IA con un historial de minería de Bitcoin. El escenario alcista es inusualmente sólido para una antigua acción del sector de las criptomonedas: 16.800 millones de dólares en contratos de arrendamiento, financiación de grado de inversión y márgenes de computación que la minería jamás podría alcanzar. El escenario bajista es igual de claro: un balance financiero sobrecargado, una dilución constante, una beta superior a 6 y un precio que ya refleja años de ejecución impecable. La cuestión no es si el giro hacia la IA es real —claramente lo es—. La pregunta que me planteo constantemente es si se está comprando a una constructora al comienzo de su auge o pagando el precio completo por una historia que el mercado ya ha descubierto.