Action HUT : Le pari de Hut 8 Corp sur le virage du secteur minier vers l’IA

Il y a deux ans, HUT était une entreprise de minage de Bitcoin. Aujourd'hui, la capitalisation boursière de Hut 8 est environ 2,7 fois supérieure à celle de Marathon Digital, une société qui mine près de trois fois plus de Bitcoin. L'action a progressé d'environ 560 % au cours de l'année écoulée. Rien dans l'activité de minage de Hut 8 n'explique cet écart. Un autre facteur l'explique, et c'est pourquoi HUT se comporte désormais comme une entreprise d'infrastructure technologique plutôt que comme une entreprise de minage de cryptomonnaies.

Ce « quelque chose », c'est l'intelligence artificielle, ou plus précisément les centres de données qui la sous-tendent. Cet article fait l'impasse sur le cours actuel et explique ce qui a réellement changé : comment un mineur de Bitcoin s'est transformé en plateforme énergétique et de calcul, pourquoi le cours de son action a connu une telle flambée, comment il se compare à ses concurrents et quels éléments pourraient encore remettre en cause cette hypothèse.

Que représente actuellement l'action HUT ? Hut 8 Corp.

L'étiquette de « mineur de Bitcoin » ne correspond plus à Hut 8 Corp, même si la plupart des plateformes d'analyse et des sites financiers continuent de classer ses actions ainsi. L'entreprise se décrit désormais comme une plateforme d'infrastructure énergétique intégrant l'énergie, l'infrastructure numérique et la puissance de calcul à grande échelle. Le Bitcoin figure toujours à son bilan, mais n'est plus au cœur de ses activités.

Du mineur de Bitcoin à la plateforme d'infrastructure énergétique

Pendant ses premières années, Hut 8 a fait ce que font tous les mineurs : exploiter des salles remplies de machines pour gagner des bitcoins. Le tournant décisif a été la prise de conscience que le véritable atout qu'elle avait bâti n'était pas le bitcoin lui-même, mais l'infrastructure sous-jacente : une alimentation électrique sécurisée, des terrains, des sous-stations électriques et le savoir-faire nécessaire pour gérer d'énormes volumes d'énergie. Ces mêmes éléments sont précisément ceux dont ont besoin les centres de données dédiés à l'IA, des installations énergivores qui exigent avant tout une alimentation électrique sécurisée. Or, les acheteurs de capacités d'IA paient de manière bien plus fiable qu'une cryptomonnaie volatile. La direction, menée par son PDG Asher Genoot depuis le siège de l'entreprise à Miami, a donc commencé à investir dans la puissance de calcul plutôt que dans le hachage.

Les quatre segments : Énergie, Infrastructure numérique, Calcul

Aujourd'hui, Hut 8 présente ses résultats selon quatre segments : Énergie, Infrastructure numérique, Calcul et un segment fourre-tout « Autres ». Le segment Énergie correspond au portefeuille énergétique qui alimente l'ensemble des activités. L'Infrastructure numérique désigne les infrastructures physiques : les centres de données eux-mêmes. Le segment Calcul représente les revenus générés par l'exécution de charges de travail d'IA et de calcul haute performance, incluant les services GPU, l'infrastructure cloud et la colocation pour les locataires, ainsi que les anciens serveurs ASIC utilisés pour le minage. Cette structure révèle les priorités de la direction. Le minage occupait autrefois toute l'activité de l'entreprise ; il ne représente plus qu'une seule ligne au sein d'un segment. Le segment Énergie est le véritable moteur de l'entreprise. Hut 8 a développé un portefeuille de plus de 2,5 gigawatts de capacité énergétique sur des sites nouveaux et existants, et l'accès à une énergie sécurisée à cette échelle est une ressource rare que tous les acteurs de l'IA recherchent activement. L'entreprise est en quelque sorte un bailleur d'électricité, et c'est précisément l'électricité qui fait défaut au boom de l'IA.

Où se situe Bitcoin maintenant

Hut 8 détient toujours environ 10 278 BTC , d'une valeur d'environ 647 millions de dollars, entièrement issus de son propre minage et conservés à long terme. Cette réserve est importante et sa valeur reste liée au cours du Bitcoin. Cependant, l'entreprise a discrètement cessé de considérer le minage comme son principal axe stratégique à long terme. Ces bitcoins constituent désormais un actif patrimonial, et non plus son objectif principal. Néanmoins, la détention de ces bitcoins confère à Hut 8 un avantage dont la plupart des opérateurs de centres de données traditionnels sont dépourvus : une réserve de plusieurs centaines de millions de dollars qui augmente avec la hausse des marchés des cryptomonnaies et peut servir de garantie pour des emprunts. L'entreprise a utilisé cette réserve comme garantie, refinançant une ligne de crédit adossée au Bitcoin afin de dégager des liquidités pour le développement de son intelligence artificielle.

Le virage IA : un carnet de commandes de 16,8 milliards de dollars pour les centres de données

Voici le chiffre qui a fait basculer le cours de l'action. Hut 8 a signé des contrats de location de centres de données dédiés à l'IA d'une valeur d'environ 16,8 milliards de dollars, représentant une capacité de 597 mégawatts. Pour une entreprise qui traitait des données Bitcoin il y a deux ans, ce chiffre est exceptionnel et explique à lui seul la forte hausse du cours de l'action HUT.

Beacon Point et River Bend

Le carnet de commandes provient de deux sites. Beacon Point, au Texas, affiche un bail d'environ 9,8 milliards de dollars pour une capacité de 352 mégawatts. River Bend, en Louisiane, ajoute environ 7 milliards de dollars pour une capacité de 245 mégawatts. Il ne s'agit pas de vagues protocoles d'accord, mais de contrats à long terme avec des locataires solvables, proches des hyperscalers. Ce sont des accords qui génèrent des revenus prévisibles pendant des années, contrairement aux paris sur le cours des cryptomonnaies. Le locataire de River Bend est FluidStack, un fournisseur de cloud IA soutenu par Google et Anthropic, ce qui indique clairement qui finance les paiements. Le nom du locataire de Beacon Point n'a pas été divulgué, hormis sa notation de crédit « investment grade ». Une partie de cette certitude repose donc sur des informations que les investisseurs ne peuvent pas encore examiner dans leur intégralité.

Obligations de qualité investissement pour une entreprise issue du secteur des cryptomonnaies

Voilà le financement qui devrait retenir votre attention. Hut 8 a financé River Bend avec 3,25 milliards de dollars d'obligations notées BBB- assorties d'un coupon de 6,192 %. Il s'agissait, selon les experts du secteur, de la première obligation de construction de centre de données de qualité investissement jamais émise par un seul sponsor. Relisez bien. Une entreprise née du minage de Bitcoin, un secteur que Wall Street considérait comme spéculatif, a emprunté des milliards à des taux d'intérêt de qualité investissement en utilisant comme garantie une infrastructure d'IA soutenue par des entreprises comme Google et Anthropic, via son locataire FluidStack. Le marché obligataire n'attribue pas ce label à la légère, et l'accès aux marchés de capitaux à ce coût constitue en soi un avantage concurrentiel majeur.

Pourquoi calculer les marges minières naines ?

Les résultats économiques se reflètent rapidement dans les données financières. Au premier trimestre 2009, Hut 8 a généré 71 millions de dollars de revenus , soit une hausse de 226 % sur un an. Le calcul a contribué à hauteur de 66 millions de dollars à ce chiffre, soit environ 93 % du total, avec une marge brute de 67 %. Les marges du minage, après la réduction de moitié des récompenses, sont bien moindres et fluctuent au gré des variations du Bitcoin. Lorsqu'une entreprise peut dégager 67 centimes de bénéfice brut pour chaque dollar de revenus liés au calcul contractuel, il n'est pas surprenant que le marché ait revu sa valorisation. L'importance des contrats s'explique aussi par une raison plus profonde. Les revenus du minage sont versés en Bitcoin, de manière imprévisible et imposable dès leur encaissement. Les revenus liés au calcul, quant à eux, sont perçus sous forme de paiements pluriannuels de la part de locataires solvables, un flux de trésorerie sur lequel une banque s'appuie pour accorder un prêt.

Cours de l'action HUT et hausse de 560 %

Une action avec un bêta supérieur à 6 et une variation de près de dix fois son cours en une seule année ne représente pas un investissement sans risque. Il s'agit d'une position à surveiller de près. HUT se négocie autour de 112 $ sur le Nasdaq depuis mi-2020, contre une fourchette de prix sur 52 semaines allant de 15,26 $ à 140,80 $. Elle a atteint son plus haut historique de 140,80 $ le 2 juin 2020, avant de chuter d'environ 12 % en une seule séance quelques jours plus tard. Sur l'année écoulée, l'action a progressé d'environ 560 % ; depuis le début de l'année, sa hausse est d'environ 144 %.

| Statistiques clés de l'action HUT (en juin 2026) | Chiffre |

|---|---|

| Prix de l'action | ~112 $ |

| Plage de 52 semaines | 15,26 $ - 140,80 $ |

| Capitalisation boursière | ~12,6 milliards de dollars |

| Actions en circulation | ~112,6 millions |

| retour sur investissement en 1 an | ~+560% |

| Bêta | 6.04 |

| Bitcoin détenu | 10 278 BTC (~647 millions de dollars) |

| Arriéré de location d'IA | ~16,8 milliards de dollars (597 MW) |

| T1 2026 revenus | 71 millions de dollars (+226 % en glissement annuel) |

| Dividende | Aucun |

Les chiffres sont sans équivoque. Le nombre d'actions est faible, la capitalisation boursière importante, la volatilité considérable et le bilan repose désormais sur des contrats d'IA plutôt que sur des cryptomonnaies. Avec un volume d'échanges quotidien dépassant souvent les 5 millions d'actions et un ratio cours/chiffre d'affaires supérieur à 60, la valorisation de l'action Hut intègre clairement le carnet de commandes futur plutôt que le chiffre d'affaires actuel. Cette volatilité est inhérente au marché.

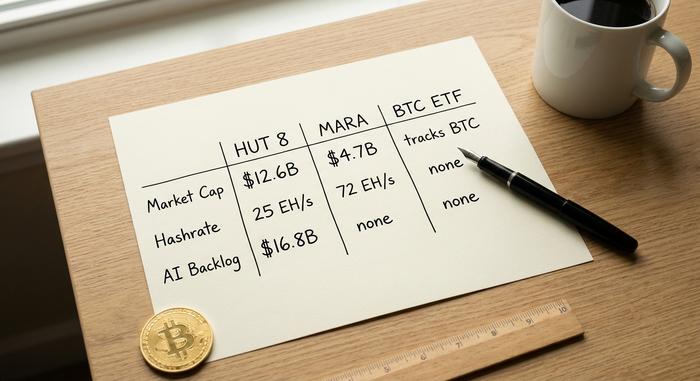

HUT contre d'autres mineurs de Bitcoin (et un ETF Bitcoin)

Alors pourquoi Hut 8 vaut-il plus que ses concurrents tout en effectuant moins de minage effectif ? Comparons-le à Marathon Digital, le plus grand mineur spécialisé. Marathon exploite une puissance de minage d'environ 72,2 exahash et détient 35 303 BTC , pour une capitalisation boursière avoisinant les 4,7 milliards de dollars. Hut 8 mine environ 25 exahash via sa filiale et détient bien moins de Bitcoin, pourtant sa valeur boursière atteint 12,64 milliards de dollars. Cet écart de 2,7 fois s'explique entièrement par son investissement dans l'intelligence artificielle.

| Ce que vous achetez | Cabane 8 (CABAN) | Marathon (MARA) | ETF Bitcoin au comptant |

|---|---|---|---|

| Capitalisation boursière | ~12,6 milliards de dollars | ~4,7 milliards de dollars | Taille du fonds Tracks |

| Taux de hachage du minage | ~25 EH/s (via ABTC) | ~72 EH/s | Aucun |

| Bitcoin détenu | 10 278 BTC | 35 303 BTC | Détient directement des BTC |

| potentiel de l'IA/des centres de données | Important (carnet de commandes de 16,8 milliards de dollars) | Minimal | Aucun |

| Exposition de base | Infrastructure IA + BTC | minage de Bitcoin | Prix du Bitcoin |

Pourquoi HUT exige-t-il une prime ?

Les investisseurs ne paient pas pour la puissance de hachage ; ils paient pour les flux de trésorerie liés à l'IA, dont les mineurs ne disposent tout simplement pas. Hut 8 est d'ailleurs un mineur particulièrement efficace là où il est encore en activité, avec un coût de production proche de 50 332 $ par Bitcoin, contre une moyenne sectorielle d'environ 79 995 $. Cette même rotation vers l'IA profite à des concurrents comme Riot Platforms, CleanSpark et Cipher Mining , qui s'efforcent tous de convertir leurs sites de minage en capacités dédiées à l'IA. Mais la prime ne réside pas dans l'efficacité du minage, mais dans les centres de données.

La scission d'ABTC : isoler le pari minier

En septembre 2025, Hut 8 a scindé ses activités de minage en une société cotée distincte, American Bitcoin Corp, dont elle détient environ 80 %. Cette opération s'est avérée astucieuse : elle isole les fluctuations économiques du minage, amplifiées par la réduction de moitié des récompenses, au sein d'une seule entité, tout en permettant à la maison mère Hut 8 de bénéficier d'une valorisation plus stable grâce à son expertise en intelligence artificielle. L'implication d'Eric Trump a également apporté à American Bitcoin une visibilité politique, à double tranchant : attention médiatique et risque de médiatisation. Ce qui me frappe dans cette structure, c'est la façon dont elle sépare délibérément deux types d'investisseurs. Les traders de cryptomonnaies souhaitant s'exposer au minage peuvent acheter directement des actions American Bitcoin, tandis que les investisseurs intéressés par l'infrastructure d'IA peuvent investir dans la maison mère Hut 8 sans subir les conséquences des fluctuations économiques du minage après la réduction de moitié des récompenses. Une seule entreprise, deux investissements très différents, clairement séparés.

HUT ou simple achat de Bitcoin

Si votre seul objectif est de vous exposer au Bitcoin, ces solutions ne vous seront d'aucune utilité. Un ETF Bitcoin au comptant suit fidèlement le cours de la cryptomonnaie moyennant des frais minimes. Investir dans HUT revient à investir dans une entreprise de développement d'IA disposant d'une réserve en Bitcoin ; un pari très différent, comportant un risque d'exécution que le Bitcoin ne présente pas.

Les risques liés à la hausse du cours de l'action HUT

L'hypothèse est fondée, mais le prix actuel repose déjà sur de nombreuses hypothèses. La prime accordée par rapport aux autres sociétés minières est entièrement due au déploiement de l'intelligence artificielle, et ce déploiement n'est pas terminé. La construction d'une centrale de 597 mégawatts prendra des années, et tout retard, dépassement de coûts ou litige avec un locataire impacterait fortement le cours de l'action. Le marché paie aujourd'hui pour des liquidités qui arriveront plus tard.

Le bilan met la pression. Hut 8 a enregistré une perte nette d'environ 311 millions de dollars sur les douze derniers mois – les résultats restent fortement déficitaires – et son score Z d'Altman avoisine 1,71, un niveau qui signale des difficultés financières. Le financement des centres de données nécessite davantage de capitaux, et un programme actif d'émission d'actions d'un milliard de dollars implique l'émission de nouvelles actions ; le nombre d'actions en circulation, qui s'élève aujourd'hui à 112 millions, devrait encore augmenter. Le Bitcoin reste un facteur important, car l'entreprise consolide le Bitcoin américain ; un krach des cryptomonnaies a donc toujours un impact sur ses résultats. De plus, son coût total de minage est estimé à près de 160 000 $ par Bitcoin, toutes dépenses comprises, un montant bien supérieur au coût de trésorerie annoncé. La trésorerie disponible s'élève à environ 160 millions de dollars, contre des budgets de construction de plusieurs milliards de dollars, ce qui explique précisément la hausse continue du nombre d'actions. Avec un bêta supérieur à 6, cette situation est loin d'être idéale. Si le développement de l'IA venait à s'essouffler, la hausse du cours de HUT pourrait s'inverser tout aussi rapidement.

Que disent les analystes à propos de l'action HUT ?

Wall Street apprécie le titre, mais a déjà largement investi. La recommandation consensuelle est un achat fort, partagée par environ 16 à 17 analystes, avec un objectif de cours moyen proche de 119 $ et un objectif plus élevé à 156 $ selon Jefferies. On remarque la proximité de ces objectifs avec le cours actuel. Contrairement à certaines valeurs liées aux cryptomonnaies dont les objectifs sont deux à trois fois supérieurs au cours actuel, ceux de HUT se situent juste au-dessus. En clair, les analystes estiment que la forte réévaluation a déjà eu lieu et que les capitaux faciles sont déjà investis.

L'action HUT est-elle un bon investissement ou une bulle spéculative déjà intégrée aux prix ?

L'action HUT est un pari sur l'infrastructure d'IA, fruit d'un passé de mineur de Bitcoin. Les arguments haussiers sont exceptionnellement solides pour une ancienne action crypto : 16,8 milliards de dollars de contrats de location, un financement de qualité et des marges de calcul que le minage ne pourra jamais égaler. Les arguments baissiers sont tout aussi clairs : un bilan tendu, une dilution constante, un bêta supérieur à 6 et un prix qui intègre déjà des années d'exécution sans faille. La question n'est pas de savoir si le virage vers l'IA est réel – il l'est manifestement. La question qui me revient sans cesse est de savoir si vous investissez dans une entreprise en pleine croissance ou si vous payez le prix fort pour une histoire que le marché a déjà découverte.