HUT股票:Hut 8公司从采矿业向人工智能转型

两年前,HUT 还是一家比特币矿商。如今,Hut 8 的市值约为 Marathon Digital 的 2.7 倍,而 Marathon Digital 的比特币挖矿量几乎是 Hut 8 的三倍。过去一年,Hut 8 的股价上涨了约 560%。Hut 8 的挖矿业务本身并不能解释这种巨大的市值差距。真正的原因在于其他因素,正是这些因素使得 HUT 如今的交易方式更像是一家技术基础设施公司,而非一家加密货币矿商。

这指的是人工智能,更准确地说,是支撑人工智能的数据中心。本文略过实时报价,着重解释实际发生的变化:一家比特币矿商如何转型为能源和计算平台,其股价为何出现如此剧烈的重估,它与其他矿商相比如何,以及哪些因素可能最终会推翻这一理论。

HUT股票现在是什么:Hut 8公司

“比特币矿工”这个标签已不再适用于 Hut 8 Corp,尽管大多数股票筛选器和财经网站仍然这样定义该公司股票。该公司现在将自身定位为一个能源基础设施平台,致力于大规模整合电力、数字基础设施和计算能力。比特币仍然保留在资产负债表上,但它已不再是其核心业务。

从比特币矿工到能源基础设施平台

Hut 8早期和其他矿工一样,运营着满满几间矿机来挖比特币。后来,他们意识到自己一直在积累的真正有价值的硬资产并非比特币本身,而是挖矿背后的基础:稳定的电力供应、土地、变电站以及运行庞大能源负荷所需的技术。这些要素恰恰是人工智能数据中心所需要的——这类高耗能设施对电力供应的依赖性极高,而人工智能数据中心的买家支付的价格也远比波动性较大的加密货币要稳定得多。因此,在首席执行官阿舍尔·吉诺特(Asher Genoot)的带领下,公司管理层开始将能源投入到计算而非挖矿中。

四个组成部分:电力、数字基础设施、计算

如今,Hut 8 的业务分为四大板块:电力、数字基础设施、计算以及一个涵盖所有业务的板块。电力板块是为所有业务提供能源的板块。数字基础设施板块指的是物理基础设施,即数据中心本身。计算板块指的是运行人工智能和高性能计算工作负载的收入,涵盖 GPU 即服务、云基础设施和租户托管服务,以及目前用于挖矿的传统 ASIC 计算。这种结构反映了管理层的关注点。挖矿曾经是公司的全部业务;现在它只是一个板块下的一个分支。电力板块才是真正的引擎。Hut 8 已在新建和现有站点上构建了超过 2.5 吉瓦的能源容量开发项目,而如此规模的电力供应是每个人工智能租户都在争夺的稀缺资源。该公司实际上成为了电力的“房东”,而电力正是人工智能蓬勃发展所缺乏的。

比特币现在的处境

Hut 8 目前仍持有约10,278 枚比特币,价值约 6.47 亿美元,全部为公司自挖并长期持有。这笔资金至关重要,其价值仍会随比特币价格波动。但该公司已悄然停止将挖矿作为其长期战略重点。这些比特币如今已成为一项历史资产,而非未来的发展方向。尽管如此,持有这些比特币仍然赋予了 Hut 8 大多数纯粹的数据中心运营商所不具备的优势:数亿美元的储备金,该储备金会随着加密货币牛市而增长,并且可以用于抵押贷款。该公司已将这笔比特币作为抵押品,对一项以比特币为担保的信贷安排进行再融资,从而释放资金用于人工智能的开发。

人工智能转型:数据中心积压订单达168亿美元

正是这个数字让Hut 8的股价重获关注。Hut 8已签署价值约168亿美元的AI数据中心租赁合同,总装机容量达597兆瓦。对于一家两年前还在处理比特币算力的公司来说,这个数字堪称惊人,也是HUT股价上涨的最佳解释。

灯塔角和河湾

积压订单来自两个园区。位于德克萨斯州的Beacon Point园区租赁了价值约98亿美元的352兆瓦电力。位于路易斯安那州的River Bend园区则租赁了价值约70亿美元的245兆瓦电力。这些并非模糊的谅解备忘录,而是与信誉良好的超大规模数据中心租户签订的长期合同。这类协议能够带来持续多年的稳定现金流,而非押注于短期价格波动。River Bend园区的租户是FluidStack,一家由谷歌和Anthropic支持的人工智能云服务提供商,这直接揭示了最终的付款方。Beacon Point园区的租户除了其投资级信用评级外,尚未透露具体名称,因此部分确定性取决于投资者目前无法完全查阅的信息披露。

一家以加密货币为基础的公司发行投资级债券

融资部分才是真正令人瞩目的地方。Hut 8 为 River Bend 项目发行了32.5 亿美元的 BBB- 级债券,票面利率为 6.192%。据业内人士透露,这是有史以来发行的首笔投资级单一发起人数据中心建设债券。请再读一遍。这家公司起步于比特币挖矿——华尔街将其视为垃圾级行业——却通过其租户 FluidStack,以谷歌和 Anthropic 等公司支持的人工智能基础设施为抵押,以投资级利率借入了数十亿美元。债券市场不会轻易授予这样的评级,而以如此低的成本进入资本市场本身就是一道强大的竞争壁垒。

为什么计算利润率会低估采矿业?

经济效益很快就体现在财务数据中。在2026年第一季度,Hut 8 创造了7100万美元的收入,同比增长226%。其中,计算收入贡献了6600万美元,约占总收入的93%,毛利率为67%。减半后,挖矿利润率仅为计算收入的一小部分,并且会随着比特币价格的每一次波动而波动。当一家公司每1美元的合同计算收入只能赚取67美分的毛利润时,市场重新评估整个公司的价值也就不足为奇了。合同的重要性还有更深层次的原因。挖矿收入以比特币的形式到账,不可预测,并且到账后立即需要缴税。而计算收入则以信誉良好的租户支付的多年期款项的形式到账,这种现金流正是银行愿意用来放贷的。

HUT股票价格及其560%的涨幅

一只贝塔系数超过 6,且一年内股价波动幅度接近十倍的股票绝非低调的投资。你需要密切关注它。HUT 在纳斯达克交易所的交易价格接近 112 美元,而其 52 周股价波动区间为 15.26 美元至 140.80 美元。该股于 2026 年 6 月 2 日创下 140.80 美元的历史新高,随后几天内单日下跌约 12%。过去一年,该股累计上涨约 560%;今年迄今为止,累计上涨约 144%。

| HUT股票关键统计数据(截至2026年6月) | 数字 |

|---|---|

| 股价 | 约112美元 |

| 52周范围 | 15.26 美元 - 140.80 美元 |

| 市值 | 约126亿美元 |

| 流通股 | 约1.126亿 |

| 一年期回报率 | 约+560% |

| Beta | 6.04 |

| 持有的比特币 | 10,278 BTC(约合 6.47 亿美元) |

| 人工智能租赁积压 | 约168亿美元(597兆瓦) |

| 第一季度收入 | 7100万美元(同比增长226%) |

| 股利 | 没有任何 |

数据清晰地表明了这一点。这家公司股票数量少,市值大,股价波动幅度巨大,而且其资产负债表如今主要围绕人工智能合约而非加密货币构建。该公司日交易量通常超过500万股,市销率超过60倍,显然,其股票估值反映的是未来的订单积压,而非当前的收入。波动性是入场的代价。

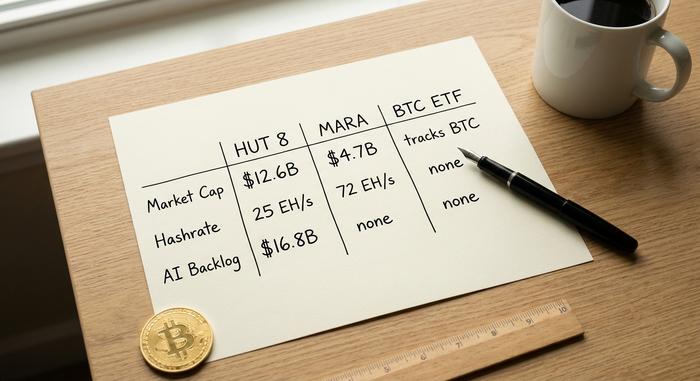

HUT 与其他比特币矿机(以及比特币 ETF)的比较

那么,为什么 Hut 8 的市值比竞争对手高,而实际挖矿量却更少呢?不妨将其与最大的纯矿商 Marathon Digital 进行比较。Marathon 的算力约为 72.2 exahash,持有35,303 枚比特币,市值却接近 47 亿美元。Hut 8 通过其子公司挖矿,算力约为 25 exahash,持有的比特币数量也少得多,但其市值却高达 126.4 亿美元。这 2.7 倍的差距完全源于人工智能的投入。

| 你买的 | 8号小屋(HUT) | 马拉松(MARA) | 现货比特币ETF |

|---|---|---|---|

| 市值 | 约126亿美元 | 约47亿美元 | 追踪基金规模 |

| 挖矿算力 | ~25 EH/s(通过 ABTC) | 约 72 艾赫/秒 | 没有任何 |

| 持有的比特币 | 10,278 BTC | 35,303 BTC | 直接持有比特币 |

| 人工智能/数据中心优势 | 大型(积压订单达 168 亿美元) | 极简主义 | 没有任何 |

| 核心暴露 | 人工智能基础设施 + 比特币 | 比特币挖矿 | 比特币价格 |

为什么 HUT 能卖出高价

投资者并非为算力付费,而是为矿工根本无法获得的、与人工智能相关的现金流买单。Hut 8 在其仍在挖矿的地区也是一家真正高效的矿商,其比特币现金成本约为 50,332 美元,而行业平均水平约为 79,995 美元。同样的人工智能转型也推动了 Riot Platforms、CleanSpark 和Cipher Mining等同行的发展,它们都在竞相将矿场改造为人工智能挖矿设施。但溢价并非源于挖矿效率,而是源于数据中心。

ABTC分拆:隔离挖矿业务

2025年9月,Hut 8将其挖矿业务分拆成一家独立上市的公司——美国比特币公司(American Bitcoin Corp),Hut 8持有该公司约80%的股份。此举颇为巧妙——它将减半后波动剧烈的挖矿经济隔离在一个实体中,同时让Hut 8母公司承担更为稳健的人工智能估值。美国比特币公司也因埃里克·特朗普的参与而获得了政治关注,这有利有弊:既带来了关注度,也带来了头条新闻的风险。令我印象深刻的是,这种结构巧妙地将两类投资者群体分隔开来。希望参与挖矿的加密货币交易者可以直接购买美国比特币公司,而希望投资人工智能基础设施的投资者则可以持有Hut 8母公司的股票,而无需承担减半后挖矿经济的全部风险。一家公司,两种截然不同的投资,清晰地划分开来。

HUT 与直接购买比特币相比

如果你只想投资比特币,以上这些都帮不了你。现货比特币ETF可以干净利落地追踪比特币,而且费用很低。购买HUT相当于投资一家人工智能建筑公司,而这家公司本身就带有比特币投资,这是一种截然不同的投资方式,存在着比特币本身所没有的执行风险。

HUT股票上涨背后的风险

这个论点确实有道理,但股价已经包含了太多预期。相对于其他矿商的全部溢价都来自于人工智能矿场的建设,而这项建设尚未完成。597兆瓦的矿场建设需要数年时间,任何延误、成本超支或租户纠纷都会对股价造成沉重打击。市场现在支付的是未来才能到账的现金。

资产负债表加剧了压力。Hut 8 公布过去十二个月净亏损约 3.11 亿美元——盈利状况依然十分糟糕——其 Altman Z-Score 值接近 1.71,处于财务压力区间。数据中心建设需要更多资金,而一项价值 10 亿美元的积极市场发行计划则意味着更多股票;目前 1.12 亿股的股票数量很可能会继续增长。比特币仍然至关重要,因为该公司整合了美国比特币,因此加密货币崩盘仍然会影响其业绩,而且据估计,其挖矿成本在计入所有费用后接近每枚比特币 16 万美元,远高于其公布的现金成本。目前现金储备约为 1.6 亿美元,而建设预算却高达数十亿美元,这正是其股票数量持续攀升的原因。而且,由于其 beta 系数高于 6,这一切都并非轻而易举。如果人工智能项目遭遇挫折,此前推高 HUT 股价的重估效应也可能迅速逆转。

分析师如何看待HUT股票

华尔街看好HUT,但大多已经为此付出了代价。大约16到17位分析师给出了“强烈买入”的共识评级,平均目标价接近119美元,杰富瑞给出的最高目标价为156美元。值得注意的是,这个目标价与当前股价非常接近。与其他一些加密货币相关股票的目标价是当前股价的两倍甚至三倍不同,HUT的目标价集中在略高于当前股价的位置。这清楚地表明,分析师认为HUT的估值重估已经完成,轻松套现的时代已经过去。

HUT股票值得买入吗?还是已经反映在股价中的泡沫中?

HUT股票是一家押注人工智能基础设施的公司,其前身是一家比特币矿商。对于一家曾经的加密货币公司而言,其看涨理由异常充分:168亿美元的租赁合同、投资级融资以及挖矿无法企及的计算利润。看跌理由同样清晰:资产负债表捉襟见肘、持续的股权稀释、超过6的贝塔系数,以及已经反映出多年来完美运营的股价。问题不在于人工智能转型是否真实存在——它显然是真实的。我反复思考的问题是,你是在一家公司起步阶段买入,还是在为一个市场早已发现的故事支付全价?